مع تزايد الطلب العالمي على التحويلات المالية عبر الحدود، أصبحت أنظمة الدفع التقليدية أكثر عرقلة بسبب ارتفاع الرسوم وبطء أوقات المعالجة. في الأسواق الناشئة، حيث يندر الوصول إلى الخدمات المصرفية بينما تنتشر شبكات الهواتف المحمولة، يبرز نموذج التمويل عبر شركات الاتصالات كبديل واعد.

من خلال الاستفادة من تطور البلوكشين والأصول الرقمية، تمكّن Telcoin من إجراء تحويلات مالية عابرة للحدود بكفاءة وتكلفة أقل، عبر دمج مشغلي الهواتف المحمولة، وبنية البلوكشين التحتية، ومحافظ الهواتف المحمولة في شبكة دفع موحدة. وقد أدى هذا النهج إلى تطوير منصات أساسية مثل شبكة تطبيقات Telcoin (TAN)، ما يفتح آفاقًا تقنية جديدة للخدمات المالية المحمولة حول العالم.

لمحة عن شبكة Telcoin للدفع عبر الحدود: آلية عمل نموذج التمويل عبر الاتصالات

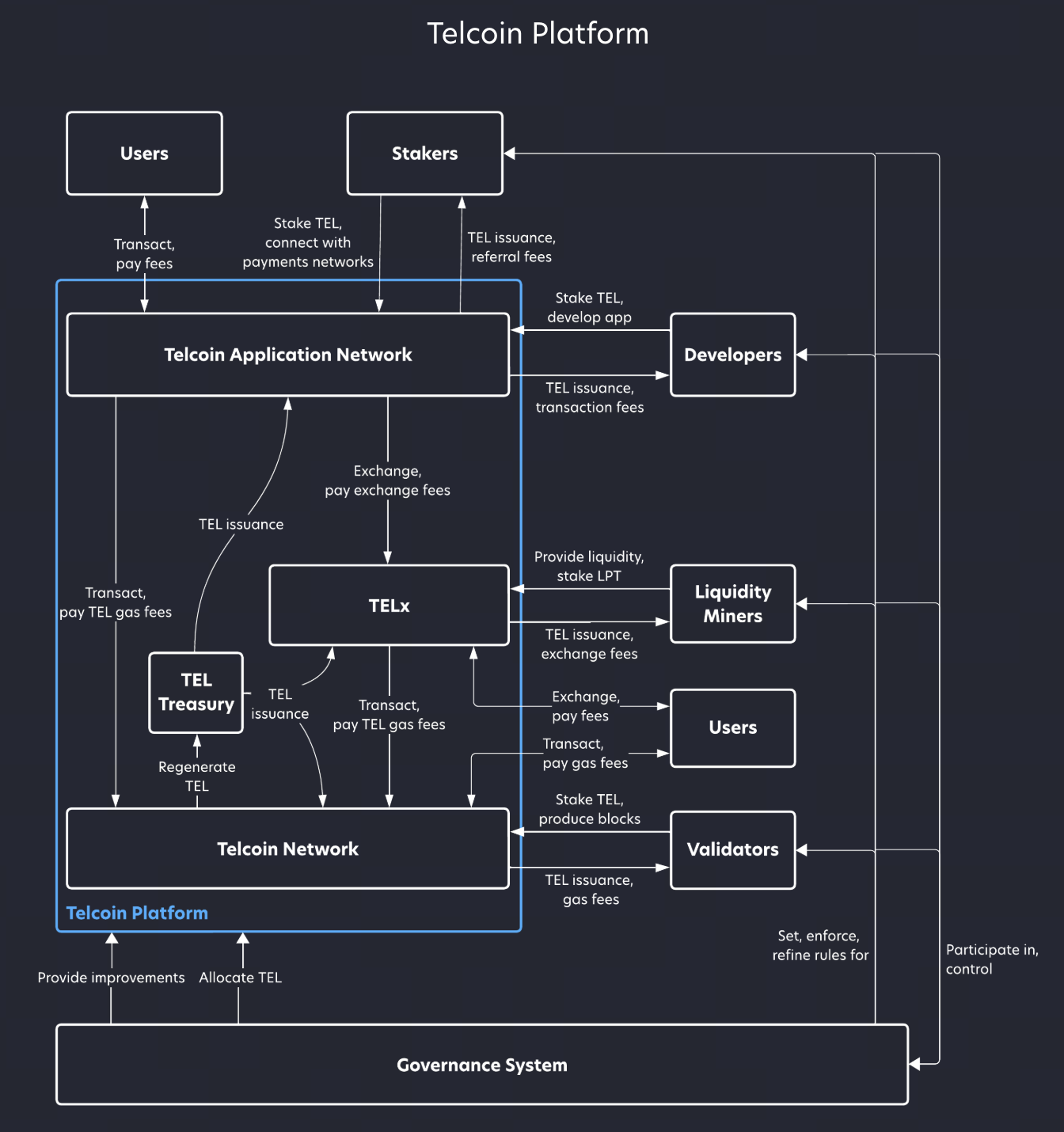

تستند شبكة Telcoin للدفع عبر الحدود إلى الاتصالات المتنقلة، حيث تُعد المحافظ التي يوفرها مشغلو الشبكات البوابة الرئيسية للمستخدمين لإجراء التحويلات المالية الدولية بسرعة. وتدمج هذه الشبكة بين بنية الاتصالات المحمولة الأساسية والمدفوعات المعززة بتقنية البلوكشين.

تعتمد بنية Telcoin على هيكل متعدد المستويات: تدير شبكة Telcoin عمليات التحويل والتسوية، ويهتم TELx بتبادل الأصول، بينما تشكل شبكة تطبيقات Telcoin (TAN) طبقة وصول المستخدم، حيث تقدم تطبيقات الهاتف المحمول وخدمات المحفظة. يتيح هذا التصميم المتعدد المستويات لـ Telcoin دعم تبادل الأصول، وتحريك الأموال، ودمج التطبيقات في وقت واحد.

تُعتبر شبكة تطبيقات Telcoin (TAN) نقطة الدخول الأساسية للمستخدمين. تتألف TAN من تطبيقات هاتفية متعددة، غالبًا ما يطورها المشغلون أو المطورون الشركاء، وتوفر محافظ غير وصائية، ومدفوعات عبر الحدود، وإدارة الأصول الرقمية. تتيح هذه البنية للمستخدمين المشاركة في المدفوعات عبر الحدود دون الحاجة إلى حساب بنكي.

ومع توسع TAN، تنضم تطبيقات ومطورون ومستخدمون جدد، ما يخلق تأثيرات شبكة تدفع نمو حجم المدفوعات العابرة للحدود عبر Telcoin. ويُعد هذا التوسع في طبقة التطبيقات جوهريًا لفهم بنية Telcoin ومسار نمو نظامها البيئي.

المصدر: telcoin.org

المشاركون الرئيسيون في منظومة مدفوعات Telcoin عبر الحدود

تعتمد شبكة Telcoin للدفع عبر الحدود على مجموعة من الأدوار التي يتكامل أصحابها لتمكين تدفق الأموال الدولية بسلاسة. وفهم هذه الأدوار ضروري لاستيعاب آلية عمل شبكة Telcoin.

المجموعة الأولى هي مشغلو شبكات الهاتف المحمول (MNOs)، الذين يقدمون خدمات المحافظ الرقمية ويشكلون نقطة الدخول الأساسية للمستخدمين إلى شبكة Telcoin. وبفضل قواعد المستخدمين الواسعة في عدة دول، تتيح MNOs توسيع نطاق Telcoin بسرعة.

| المشارك |

الأدوار والمسؤوليات الرئيسية |

المساهمة الأساسية في شبكة Telcoin |

العلاقة مع Telcoin |

الأهمية |

| مشغل الهاتف المحمول (MNO) |

يقدم خدمات المحفظة المحمولة ويعد نقطة الدخول الأساسية للمستخدمين |

يستفيد من قاعدة مستخدمين ضخمة لتوسيع الشبكة بسرعة |

يتصل بشبكة مدفوعات Telcoin عبر المحفظة المحمولة |

يحل تحديات وصول المستخدمين والتغطية، ويمكّن التوسع السريع |

| مطور التطبيق |

يطور تطبيقات الهاتف المحمول على TAN، ويقدم خدمات المدفوعات وإدارة الأصول |

يوسع منظومة التطبيقات ويدعم الاستخدام العملي للمدفوعات |

يطور ويُدمج تطبيقات مدعومة من Telcoin |

يعزز تجربة المستخدم ويدعم نمو النظام البيئي المتنوع |

| عُقد المدققين والمخزنين |

يخزن رموز TEL للمشاركة في الإجماع والتحقق |

يؤمن الشبكة ويضمن التشغيل اللامركزي |

يخزن رموز TEL للمشاركة في الحوكمة والتحقق |

يوفر حوافز لأمن واستقرار الشبكة على المدى الطويل |

| المستخدم النهائي |

يستخدم المحافظ المحمولة للتحويلات والتخزين والمدفوعات والتداولات |

يقود الطلب على المعاملات والسيولة وحجم الشبكة |

يستخدم المحافظ المحمولة وتطبيقات Telcoin |

المحرك الأساسي للقيمة، يحدد تبني الشبكة |

يشكل مطورو التطبيقات المجموعة الثانية، حيث يقومون بتطوير تطبيقات الهاتف المحمول على TAN لتقديم خدمات المدفوعات وإدارة الأصول والخدمات المالية. وتعد هذه التطبيقات أساسية لتوسعة منظومة Telcoin وتعزيز الاستخدام العملي.

كما أن عُقد المدققين والمخزنين تلعب دورًا محوريًا، إذ يساهمون في تشغيل الشبكة وتأمين أنظمة الدفع العابرة للحدود من خلال تخزين رموز TEL. وترتبط هذه الآلية مباشرة باقتصاديات الرمز الخاصة بـ Telcoin وتشكل أساس منظومة الحوافز.

ويكمل المستخدمون النهائيون هذه المنظومة، فهم يستخدمون المحافظ المحمولة للتحويلات عبر الحدود وتخزين الأصول والتداول. ومع تزايد مشاركة المستخدمين، يزداد حجم معاملات Telcoin والسيولة.

كيف تتميز Telcoin عن أنظمة الدفع التقليدية عبر الحدود

تعتمد المدفوعات التقليدية عبر الحدود على البنوك وشبكات مثل SWIFT، وتحتاج لعدة وسطاء—بنوك للإرسال والمقاصة والاستلام—مما يعقد العملية.

أما نموذج Telcoin فيعتمد على البلوكشين والمحافظ المحمولة لتحويلات نظير إلى نظير، ما يسمح بتحويل الأموال مباشرة بين محافظ في دول مختلفة، ويقلل عدد الوسطاء.

غالبًا ما تكون رسوم التحويل التقليدية مرتفعة، خاصة في الأسواق الناشئة. بينما تتيح تسوية Telcoin عبر البلوكشين خفض التكاليف بشكل كبير وزيادة الشفافية.

تستغرق التسويات البنكية عادة أيامًا، بينما تكمل شبكة Telcoin المعاملات بسرعة أكبر بكثير—ما يجعلها مثالية للمدفوعات المتكررة وصغيرة القيمة عبر الحدود.

وتؤدي هذه الفروق غالبًا إلى مقارنات بين Telcoin ومدفوعات العملات المستقرة وشبكات التحويلات القائمة على العملات الرقمية. وفهم هذه الفروقات يوضح مكانة Telcoin الفريدة في قطاع التحويلات العابرة للحدود.

شراكة Telcoin مع مشغلي شبكات الهاتف المحمول (MNO)

يعد مشغلو شبكات الهاتف المحمول جزءًا رئيسيًا في شبكة Telcoin. ومن خلال الشراكات، تمكّن Telcoin المشغلين من تقديم خدمات مالية عابرة للحدود عبر المحافظ المحمولة.

في العديد من الأسواق الناشئة، يقدم المشغلون بالفعل خدمات المدفوعات المحمولة وشحن الرصيد. وتبني Telcoin على هذا الأساس، حيث تتيح التحويلات الدولية مباشرة من الأجهزة المحمولة.

عادة ما تشمل هذه الشراكات تكاملًا تقنيًا وتعاونًا في الخدمات المالية، حيث يدمج المشغلون Telcoin في تطبيقاتهم لتوفير تجربة دفع سلسة.

ويغذي هذا التعاون نمو شبكة Telcoin: فكلما زاد عدد المشغلين، زاد عدد المستخدمين وتوسعت التغطية العابرة للحدود.

شرح عملية التحويل عبر الحدود في Telcoin

تبدأ عملية التحويل المعتادة في Telcoin بمحفظة محمولة. يحدد المستخدم الوجهة والمبلغ في التطبيق، ثم يرسل طلب المعاملة.

يتم توجيه الطلب عبر TAN إلى شبكة Telcoin للمعالجة، مع قيام TELx بتسهيل تبادل الأصول وإدارة السيولة عند الحاجة.

تتم التسوية على البلوكشين، حيث تُحول الأموال إلى محفظة المستلم في البلد المستهدف. ويستطيع المستلم الوصول إلى الأموال من خلال تطبيقه.

تتسم هذه العملية بالسرعة وتقلل عدد الوسطاء مقارنة بالتحويلات التقليدية، ما يعكس بنية Telcoin التقنية ونظام الدفع الخاص بها.

مزايا شبكة Telcoin للدفع والتحديات المحتملة

تشمل مزايا Telcoin الرئيسية التغطية الواسعة لشبكات الهاتف المحمول—وهو أمر أساسي في البلدان ذات البنية التحتية المصرفية المحدودة—وقاعدة المستخدمين الكبيرة المحتملة.

تنخفض التكاليف بفضل البلوكشين والمحافظ المحمولة، ما يبسط العمليات ويقلل الرسوم.

الشبكة قابلة للتوسع بدرجة كبيرة: مع انضمام المزيد من المشغلين والتطبيقات، تزداد فاعلية Telcoin وانتشارها.

ومع ذلك، تظل هناك تحديات مثل الامتثال التنظيمي، وقواعد الدفع عبر الحدود، وسرعة الشراكات مع المشغلين، وكلها قد تؤثر على توسع الشبكة.

ملخص

تجمع Telcoin بين انتشار مشغلي الهواتف المحمولة وتقنية البلوكشين لإنشاء شبكة دفع عابرة للحدود بنموذج التمويل عبر الاتصالات. وبالاعتماد على المحافظ المحمولة، تبسط عمليات التحويل وتقلل الاعتماد على الوسطاء التقليديين.

تعمل شبكة تطبيقات Telcoin (TAN) كبوابة للمستخدم وتسهم في تسريع تبني المدفوعات العابرة للحدود. ومع تزايد مشاركة المشغلين والمستخدمين، تستمر شبكة Telcoin في التوسع، مقدمة حلاً مبتكرًا للمدفوعات العابرة للحدود وراسخة مكانتها الفريدة في مجال التمويل المتنقل.

الأسئلة الشائعة

ما هي المزايا الجوهرية لمدفوعات Telcoin عبر الحدود؟

توفر Telcoin تحويلات منخفضة التكلفة، وإمكانية الوصول عبر المحافظ المحمولة، وكفاءة التسوية عبر البلوكشين.

هل تتطلب Telcoin وجود حساب بنكي؟

لا. في العديد من المناطق، يمكن للمستخدمين إرسال واستلام المدفوعات العابرة للحدود عبر المحافظ المحمولة بدون حساب بنكي.

ما هي شبكة تطبيقات Telcoin (TAN)؟

TAN هي طبقة التطبيقات في Telcoin، وتتألف من عدة تطبيقات هاتفية تتيح الوصول للمدفوعات العابرة للحدود والخدمات المالية.

هل تتعاون Telcoin مع مشغلي شبكات الهاتف المحمول؟

نعم. تعقد Telcoin شراكات مع مشغلي شبكات الهاتف المحمول، ما يمكّن المستخدمين من إجراء المدفوعات العابرة للحدود مباشرة من هواتفهم.

كيف تختلف Telcoin عن التحويلات التقليدية العابرة للحدود؟

تعتمد Telcoin على البلوكشين والمحافظ المحمولة في المدفوعات، بينما تعتمد التحويلات التقليدية على البنوك والوسطاء.