أقرت اليابان تشريعًا جديدًا يُدرج أنشطة الاستثمار في العملات الرقمية ضمن إطار تنظيمي مالي أكثر صرامة، ما ينقلها من كونها مجرد قيمة رقمية قابلة للنقل بموجب لوائح خدمات الدفع إلى خضوعها المباشر للإفصاحات الاستثمارية، وسلوك السوق، وحماية المستثمرين ضمن التنظيم المالي.

بالنسبة للمستثمرين، قد تؤثر هذه الإصلاحات مستقبلًا على طريقة فرض الضرائب على أرباح العملات الرقمية المؤهلة، والمعلومات التي يجب على الشركات الإفصاح عنها، وآليات التحقيق في التداول غير العادل، ونوعية المنتجات الاستثمارية المنظمة التي يمكن أن تحتفظ بالأصول الرقمية.

ولا ينبغي اعتبار هذه التغييرات بمثابة خفض ضريبي فوري أو موافقة شاملة على صناديق العملات الرقمية المتداولة في البورصة. إذ يربط الإطار الضريبي الياباني المعالجة المقترحة بتعديلات تشريعات السوق المالية، ويحدد تاريخ التطبيق ببدء نفاذ القانون.

ما الذي تغيّر في اليابان؟

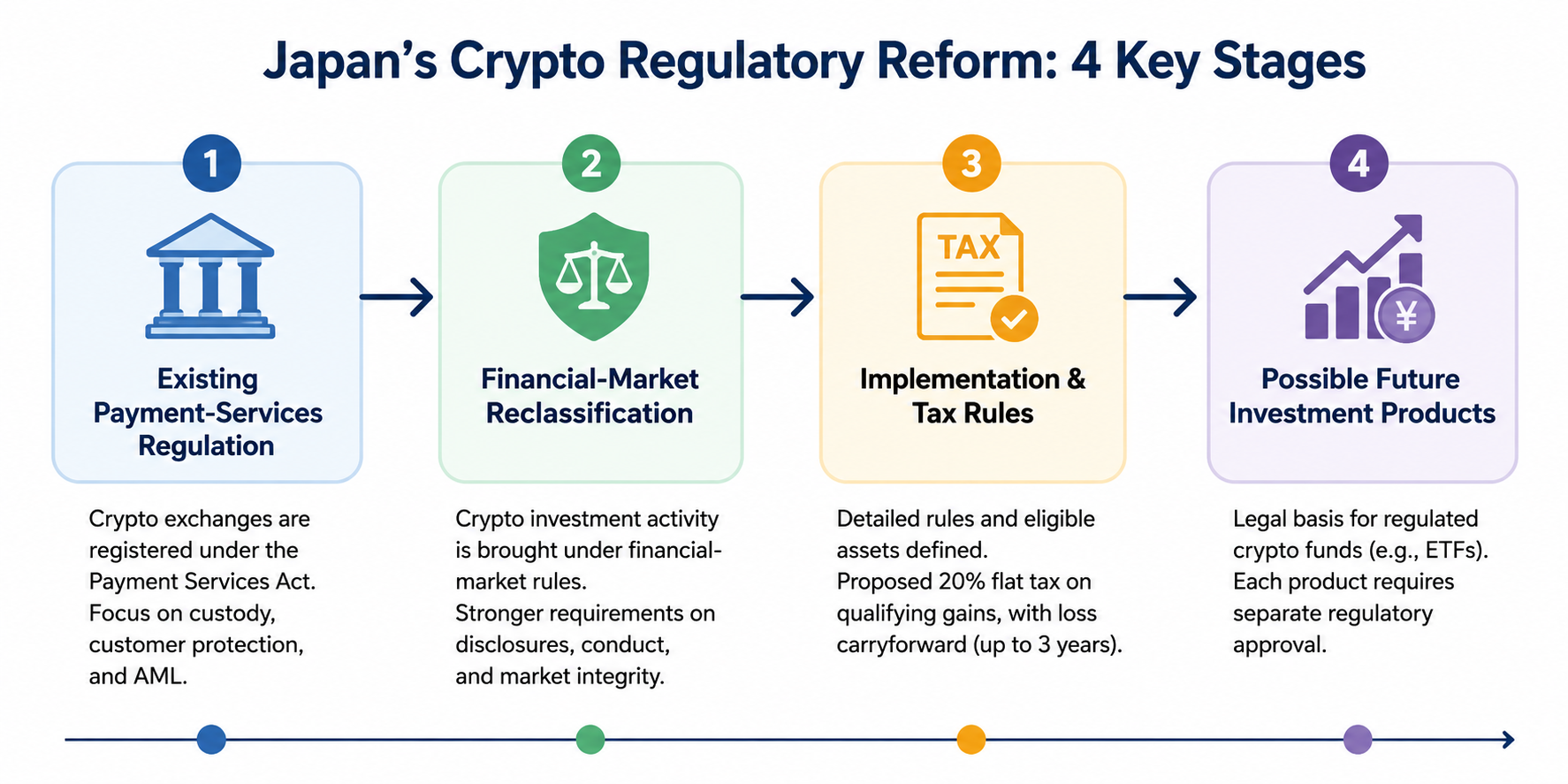

منذ عام 2017، تخضع بورصات العملات الرقمية المحلية في اليابان لقانون خدمات الدفع، حيث يتعين على الشركات التي تتعامل بالأصول الرقمية مقابل العملات القانونية التسجيل، والالتزام بمتطلبات الحفظ، وتطبيق إجراءات حماية العملاء ومكافحة غسل الأموال، بإشراف وكالة الخدمات المالية اليابانية.

الإصلاح الجديد لا يُلغي هذه القواعد، بل يوسّع الإطار التنظيمي ليُعامل نشاط الاستثمار في العملات الرقمية كنشاط مالي فعلي.

هذا الفصل ضروري لأن تنظيم المدفوعات يختلف في المخاطر عن تنظيم الاستثمارات. إذ تركز قواعد المدفوعات على الحفظ، والتحويلات، والتشغيل، وحماية أموال العملاء، بينما تركز قواعد الأسواق المالية على الإفصاحات، والاستدراج، وتضارب المصالح، وتكوين الأسعار، ومكافحة التداول غير العادل.

| المجال التنظيمي |

التركيز الرئيسي سابقًا |

التوجه بعد الإصلاح |

| تصنيف العملات الرقمية |

قيمة قابلة للنقل واستخدام للدفع |

خصائص استثمارية وسوقية مالية |

| الرقابة على الأعمال |

تسجيل التبادل والحفظ |

التزامات موسعة للسلوك والإفصاح |

| معلومات المستثمر |

ضوابط المنصات والإدراج |

معلومات أكثر تنظيمًا حول الأصول الرقمية المؤهلة |

| إساءة استخدام السوق |

إشراف عام على التبادل |

قواعد أقوى ضد التداول غير العادل أو القائم على المعلومات |

| المعالجة الضريبية |

تُفرض مع الدخل المتنوع |

ضرائب منفصلة مقترحة للمعاملات المؤهلة |

| صناديق الاستثمار |

قيود قانونية كبيرة |

أساس محتمل لصناديق العملات الرقمية المنظمة مستقبلًا |

وصف العملات الرقمية كأصل مالي لا يمنح كل رمز صفات السهم أو السند أو الورقة المالية التقليدية. إذ لا يحصل حاملو العملات الرقمية تلقائيًا على حقوق ملكية أو تصويت أو أرباح أو حقوق دائنين؛ فهذه الحقوق تعتمد على تصميم الأصل وشروطه القانونية.

كيف يمكن أن تتغير القواعد الضريبية للعملات الرقمية في اليابان؟

وضعت وزارة المالية اليابانية إطارًا لمعدل ضريبة منفصل بنسبة %20 لبعض تصرفات العملات الرقمية، يتكون من %15 ضريبة دخل وطنية و%5 ضريبة إقامة محلية، وينطبق فقط على الأصول الرقمية المحددة التي تتم عبر شركات مشمولة بالإطار التنظيمي المستقبلي.

ويتيح الإطار ترحيل الخسائر المؤهلة غير المعوضة بالكامل في سنة تحققها لمدة تصل إلى ثلاث سنوات وخصمها من أرباح العملات الرقمية المؤهلة مستقبلًا. كما يتناول المشتقات الرقمية المؤهلة وواجبات التقارير على الشركات المنظمة بشكل منفصل.

هذه التفاصيل مهمة لأن "ضريبة العملات الرقمية %20" ليست ضريبة موحدة على كل أنواع الأنشطة الرقمية.

يجب أن توضح القواعد النهائية معالجة:

- الأصول الرقمية غير المسجلة في السجل التنظيمي ذي الصلة؛

- المعاملات عبر منصات خارجية؛

- معاملات التبادل اللامركزي؛

- تحويلات من محفظة إلى محفظة؛

- دخل التخزين، والإقراض، والتعدين، والتوزيع المجاني؛

- العملات الرقمية المستلمة كدفعات؛

- المشتقات المرتبطة بأصول خارج الفئة المؤهلة.

وتؤكد وزارة المالية أن الأحكام الضريبية المنفصلة ستطبق اعتبارًا من 1 يناير للسنة التالية لدخول القانون المعدل حيز التنفيذ، وهو ما يعتبر أكثر دقة من افتراض سنة تطبيق ثابتة قبل الإعلان الرسمي عن تاريخ البدء.

لذا يجب على المستثمرين الالتزام بالقواعد المعمول بها في وقت تنفيذ كل معاملة.

كيف يمكن أن تتحسن حماية المستثمر؟

قد يفرض تنظيم الأسواق المالية مزيدًا من الإفصاحات المنتظمة عن المعلومات الجوهرية المؤثرة في قرار المستثمر.

وبحسب القواعد التنفيذية النهائية، قد تشمل المعلومات ذات الصلة هيكل إصدار الأصل، وحجمه، وحوكمته، وتصميمه التقني، وتضارب المصالح، ومخاطر السعر، ومسؤوليات الشركات التي تتيحه للمستثمرين.

وتُعد قواعد سلوك السوق جزءًا أساسيًا من الإصلاح، حيث تتأثر أسعار العملات الرقمية بإدراجها في البورصات، أو فك تجميد الرموز، أو إعلانات المشاريع، أو الحوادث الأمنية، أو قرارات العمل غير المعلنة. ويمنح الإطار المالي الأكثر وضوحًا الجهات التنظيمية سلطة أقوى للتعامل مع التداول غير العادل القائم على معلومات غير متاحة للعامة.

ومع ذلك، لا يمكن للتنظيم إزالة جميع مخاطر امتلاك العملات الرقمية، حيث قد يظل المستثمرون معرضين:

- لتقلبات سعرية حادة؛

- لفشل البورصة أو أمين الحفظ؛

- لاختراق المحفظة؛

- لثغرات العقود الذكية؛

- لضعف السيولة؛

- لإفصاحات رموز مضللة؛

- لهجر المشروع؛

- لتغير اللوائح أو المعالجة الضريبية.

التصنيف التنظيمي يعزز إطار الرقابة، لكنه لا يمنح شهادة أمان أو شرعية أو سيولة أو ملاءمة لأي أصل رقمي محدد.

هل أقر الإصلاح صناديق العملات الرقمية المتداولة في اليابان؟

لا. إعادة تصنيف العملات الرقمية ضمن إطار استثماري لا تعني تلقائيًا الموافقة على صندوق Bitcoin فوري أو أي صندوق رقمي آخر.

يشير إطار وزارة المالية الضريبي إلى معالجة ضريبية مستقبلية لحصص في بعض صناديق الاستثمار التي تستثمر في أصول رقمية محددة، ما يدل على أن الحكومة تجهز إطارًا قانونيًا وضريبيًا لمنتجات الاستثمار الرقمية المنظمة.

ولا يزال كل صندوق بحاجة إلى مراجعة تنظيمية خاصة، حيث يتعين على الجهات التنظيمية تقييم:

- الأصول الأساسية المؤهلة؛

- الحفظ وضبط المفاتيح الخاصة؛

- تقييم الأصول؛

- مراقبة السوق؛

- الإفصاحات؛

- السيولة؛

- أهلية المستثمر؛

- حوكمة الصندوق.

ينبغي على المستثمرين التمييز بين ثلاثة أحداث:

- إقرار القانون لفئة المنتج؛

- نشر الجهات التنظيمية قواعد المنتج التفصيلية؛

- حصول صندوق بعينه على الموافقة وإتاحته.

فقط الحدث الثالث يؤكد إمكانية وصول المستثمر إلى المنتج المعني.

ما الخطوات التالية للمستثمرين؟

ينبغي متابعة الإصلاح كعملية متسلسلة وليس كإعلان واحد.

أولًا، التأكد من تاريخ بدء نفاذ التشريع المالي المعدل. ثانيًا، مراجعة قواعد وكالة الخدمات المالية لتحديد الشركات المشمولة، والأصول المؤهلة، ومتطلبات الإفصاح، وسلوك السوق. ثالثًا، مراجعة التوجيهات الضريبية النهائية قبل الافتراض بأن معاملة ما مؤهلة لمعدل %20 المنفصل. رابعًا، اعتبار أي صندوق عملات رقمية غير متاح حتى يحصل المنتج المحدد على الموافقة التنظيمية.

ويجب على المستثمرين الاحتفاظ بسجلات كاملة لكل المعاملات، بما في ذلك تواريخ الاستحواذ، وتكاليف الشراء، وعائدات البيع، والرسوم، وتحويلات المحافظ، وكشوفات البورصة، والقيمة بالين الياباني المستخدمة في التقارير. فمعدل الضريبة الأبسط لا يلغي الحاجة لحساب الأرباح بدقة.

الملخص

ينقل إصلاح العملات الرقمية في اليابان نشاط الاستثمار إلى إطار سوق مالي أكثر رسمية مع الحفاظ على ضوابط الدفع والحفظ والتبادل ذات الصلة.

ويؤسس الإصلاح لإفصاحات أقوى، وتطبيق مكافحة إساءة استخدام السوق، وضرائب منفصلة مشروطة بنسبة %20، وترحيل الخسائر، وصناديق استثمار رقمية منظمة محتملة. وتعتمد النتائج على تواريخ النفاذ، واللوائح التنفيذية، وتعريف الأصول المؤهلة، والموافقات الخاصة بالمنتجات.

الخلاصة للمستثمرين: ليس كل تغيير يُطبق فورًا، بل تبني اليابان هيكلًا تنظيميًا متكاملًا يمكن من خلاله الإشراف على أنشطة الاستثمار في العملات الرقمية وفرض الضرائب عليها بشكل مماثل لأنشطة الأسواق المالية الأخرى.

هذا المحتوى لأغراض تعليمية فقط ولا يشكل نصيحة استثمارية أو ضريبية أو قانونية. الأصول الرقمية تنطوي على مخاطر سوقية، وسيولة، وحفظ، وتقنية، وطرف مقابل، وتنظيمية.

الأسئلة الشائعة

هل أصبحت كل عملة رقمية ورقة مالية رسمية في اليابان؟

لا. نقلت اليابان نشاط الاستثمار في العملات الرقمية إلى إطار تنظيمي مالي أقوى، لكن ذلك لا يمنح كل رمز الخصائص القانونية للسهم أو السند أو الورقة المالية التقليدية. الحقوق المرتبطة بالأصل لا تزال تعتمد على هيكله وشروطه القانونية.

هل أصبح دخل العملات الرقمية في اليابان خاضعًا لضريبة %20؟

ليس تلقائيًا. وضعت وزارة المالية معدلًا منفصلًا بنسبة %20 للمعاملات المؤهلة التي تشمل أصولًا رقمية محددة. وترتبط هذه الأحكام ببدء نفاذ التشريع المالي المعدل ومتطلبات الأهلية التفصيلية.

هل يمكن ترحيل خسائر العملات الرقمية؟

نعم. يسمح الإطار الضريبي بترحيل الخسائر المؤهلة غير المستخدمة لمدة تصل إلى ثلاث سنوات وخصمها من أرباح العملات الرقمية المؤهلة مستقبلًا، حسب الشروط النهائية. لكنه لا يسمح بتعويض الخسائر بشكل غير محدود مع الراتب أو الدخل غير المرتبط.

هل وافقت اليابان على صندوق Bitcoin فوري؟

لم تتم الموافقة على أي صندوق Bitcoin فوري محدد لمجرد تغيير القانون. قد يوفر الإصلاح أساسًا قانونيًا لصناديق استثمار العملات الرقمية مستقبلًا، لكن الجهات التنظيمية يجب أن تنشر القواعد التفصيلية وتوافق على المنتجات الفردية.

هل تحصل معاملات منصات التبادل الخارجية على نفس المعاملة الضريبية؟

لا يزال ذلك رهين التوجيهات النهائية. يربط الإطار الرسمي المعاملة الضريبية المنفصلة بالأصول الرقمية والشركات التي تعمل ضمن الإطار التنظيمي ذي الصلة، لذا لا ينبغي افتراض أن كل معاملة خارجية أو لامركزية مؤهلة.

هل تزيل اللوائح الأقوى مخاطر الاستثمار في العملات الرقمية؟

لا. قد تعزز اللوائح الإفصاحات والتطبيق، لكنها لا تمنع التقلبات، أو الفشل التقني، أو الاختراق، أو الاحتيال، أو ضعف السيولة، أو الخسائر الناتجة عن ممارسات الحفظ السيئة.