مع دخول المزيد من المؤسسات المالية التقليدية إلى عالم البلوكشين، تشكلت في سوق RWA عدة مسارات متخصصة، منها البنية التحتية، وإصدار الأصول، والسيولة على السلسلة، وتطبيقات التمويل اللامركزي (DeFi). ويقدم كل من Securitize وOndo Finance نموذجين مختلفين في هذا المجال: الأول يركز على مساعدة المؤسسات في ترميز الأصول، والثاني على إصدار منتجات استثمارية على السلسلة وربط النظام البيئي المالي للعملات الرقمية.

ما هي Securitize؟

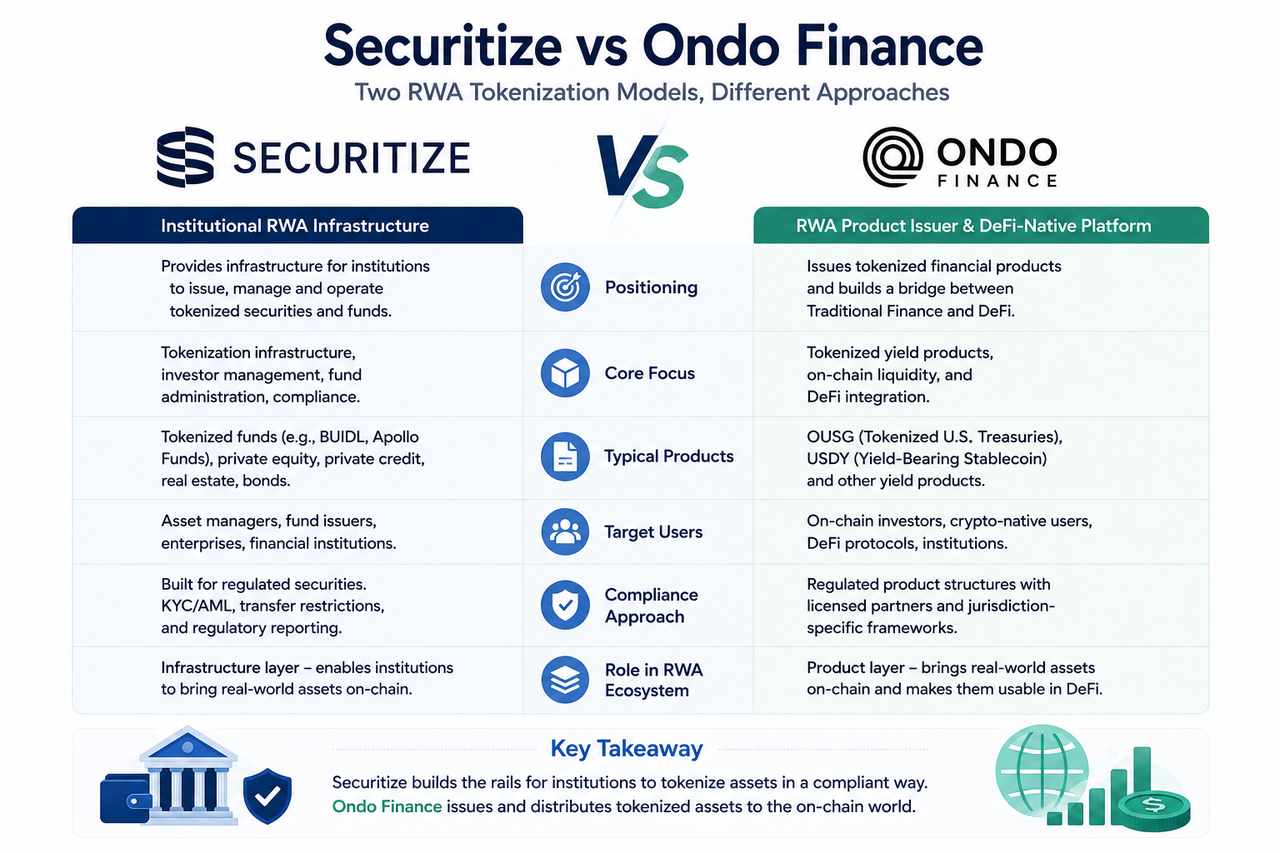

Securitize هي منصة بنية تحتية لترميز الأصول الواقعية (RWA) موجهة للمؤسسات. تقدم خدمات تشمل إصدار الأوراق المالية الرقمية، وإدارة المستثمرين، وتسجيل الأوراق المالية، وإدارة الصناديق، وذلك لمديري الأصول وشركات الصناديق والشركات.

تعمل Securitize كطبقة بنية تحتية رقمية ضمن أسواق رأس المال التقليدية. وتكمن قوتها الأساسية في مساعدة المؤسسات على إدارة دورة حياة الأصول بالكامل—من الإصدار إلى التشغيل—بدلاً من مجرد إصدار منتج واحد مُرمّز.

حاليًا، تعتمد عدة مشاريع مؤسسية، منها BUIDL التابع لـ BlackRock وApollo، على بنية Securitize التحتية.

ما هي Ondo Finance؟

Ondo Finance هي منصة RWA متخصصة في إصدار المنتجات المالية المُرمّزة. يتمثل عملها الأساسي في تحويل الأصول الواقعية، مثل سندات الخزانة الأمريكية، إلى منتجات استثمارية على السلسلة قابلة للاستخدام داخل نظام البلوكشين البيئي.

على عكس بناء البنية التحتية، تركز Ondo Finance بشكل أكبر على تصميم المنتجات والتطبيقات على السلسلة. على سبيل المثال، الأصول المُرمّزة مثل OUSG وUSDY تتيح للمستثمرين الوصول إلى منتجات عائد سندات الخزانة الأمريكية بسهولة، مع التوسع التدريجي نحو الشبكات المالية المؤسسية.

لذا، تُعد Ondo Finance أقرب إلى مُصدر أصول ومزود منتجات مالية منها إلى منصة بنية تحتية شاملة للأوراق المالية.

كيف يختلف تمركزهما؟

الفرق الأكبر بين الشركتين يكمن في تمركزهما السوقي.

تخدم Securitize في المقام الأول مديري الصناديق ومؤسسات إدارة الأصول والمنظمات المالية الكبيرة، وتوفر لهم البنية التحتية اللازمة لإصدار وتشغيل الأوراق المالية الرقمية.

أما Ondo Finance، فتتمحور حول المنتجات المالية المُرمّزة، حيث تربط الأصول المالية التقليدية بسوق الأصول الرقمية عبر تصميم منتجات عائد على السلسلة.

| بُعد المقارنة |

Securitize |

Ondo Finance |

| التمركز الأساسي |

منصة بنية تحتية لـ RWA |

منصة إصدار منتجات RWA |

| العملاء الرئيسيون |

مديرو الأصول وشركات الصناديق |

المستثمرون على السلسلة والمؤسسات والبروتوكولات |

| القدرة الأساسية |

إصدار الأوراق المالية وعمليات الصناديق |

تصميم منتجات العائد وإصدارها |

| نموذج العمل |

مزود خدمات بنية تحتية |

مُصدر منتجات مالية مُرمّزة |

باختصار، Securitize أشبه بـ"بناء الطريق السريع"، بينما Ondo Finance أشبه بـ"تشغيل المركبات على الطريق".

كيف تختلف نماذج منتجاتهما؟

تختلف أنواع المنتجات التي تطلقها الشركتان بشكل كبير أيضًا.

لا تركز Securitize على إصدار منتجات استثمارية موحدة بنفسها، بل تساعد المؤسسات الشريكة في إتمام إصدار الأوراق المالية الرقمية. على سبيل المثال، صندوق BUIDL تديره BlackRock، وتتولى Securitize تقديم خدمات الأوراق المالية الرقمية الأساسية.

أما Ondo Finance، فتطلق منتجاتها المُرمّزة الخاصة مباشرة، مثل:

- OUSG (صندوق سندات الخزانة الأمريكية المُرمّز)

- USDY (أصل دولاري يحمل عائد)

وبالتالي، يتفاعل المستثمرون عادةً مباشرة مع منتجات Ondo، بينما تعمل Securitize في الخلفية كطبقة بنية تحتية تدعم هذه المنتجات.

كيف تختلف نماذج الامتثال لديهما؟

نظرًا لاختلاف تمركزهما، يختلف تركيز كل منهما في الامتثال أيضًا.

بنيت Securitize عملياتها منذ فترة طويلة على الأطر التنظيمية للأوراق المالية، حيث تقدم خدمات التحقق من الهوية (KYC)، ومكافحة غسل الأموال (AML)، والتحقق من أهلية المستثمرين، وتسجيل الأوراق المالية، ووكالة التحويل. وهذا يضمن تلبية الأصول الرقمية لمتطلبات سوق الأوراق المالية التقليدية.

تهتم Ondo Finance أيضًا بالامتثال التنظيمي، لكن تركيزها ينصب أكثر على إصدار المنتجات وحفظ الأصول ووصول المستثمرين، حيث تصمم المنتجات حسب اختلاف الولايات القضائية.

| بُعد الامتثال |

Securitize |

Ondo Finance |

| الاتجاه الرئيسي |

بنية تحتية للأوراق المالية الرقمية |

إصدار المنتجات المالية |

| إدارة المستثمرين |

نظام تحقق كامل للهوية |

إدارة الوصول إلى المنتجات |

| تسجيل الأوراق المالية |

يوفر خدمات التسجيل والإدارة |

يعتمد على المؤسسات الشريكة |

| إدارة الصناديق |

دعم كامل |

نشاط غير أساسي |

لذا، على الرغم من أن الشركتين تعملان في سوق RWA، إلا أن مسؤولياتهما التنظيمية ليست متطابقة.

كيف يختلفان في التكامل مع نظام التمويل اللامركزي (DeFi)؟

أولت Ondo Finance اهتمامًا كبيرًا للتكامل مع نظام التمويل اللامركزي (DeFi) منذ البداية، بهدف جعل أصولها المُرمّزة مكونًا أساسيًا في التمويل على السلسلة.

فعلى سبيل المثال، يمكن دمج منتجات مثل OUSG وUSDY مع بعض البنى التحتية للأصول الرقمية لتوسيع حالات استخدام أصول الخزينة المُرمّزة على السلسلة تدريجيًا.

في المقابل، يظل التركيز الأساسي لـ Securitize على التحول الرقمي للمؤسسات المالية التقليدية، حيث تتمثل مهمتها الرئيسية في مساعدة الأصول الواقعية على دخول البلوكشين بأمان وبما يتوافق مع اللوائح، بدلاً من المشاركة المباشرة في تصميم منتجات DeFi.

ومع استمرار تطور منتجات مثل BUIDL، تدفع كلتا الشركتين عجلة التمويل المؤسسي على السلسلة إلى الأمام، لكن بمسارات مختلفة.

ما النموذج الأنسب لأنواع مختلفة من المؤسسات؟

بالنسبة لشركات إدارة الأصول الكبيرة الراغبة في إصدار أوراق مالية رقمية أو صناديق مُرمّزة خاصة بها، يلزم عادةً مجموعة متكاملة من خدمات إصدار الأوراق المالية وإدارة الصناديق والمستثمرين. لذلك، تميل هذه الشركات إلى اعتماد منصة بنية تحتية مثل Securitize.

أما إذا كان الهدف هو إصدار منتجات عائد على السلسلة، أو توسيع النظام البيئي للأصول الرقمية، أو بناء منتجات مالية موجهة للمستثمرين على السلسلة، فإن نموذج Ondo Finance يكون أكثر تمثيلاً.

الشركتان ليستا في منافسة مباشرة، بل تؤديان أدوارًا مختلفة في سلسلة قيمة RWA، وقد تتعاونان في المشروع المؤسسي نفسه.

الاختلافات الرئيسية في لمحة

| عنصر المقارنة |

Securitize |

Ondo Finance |

| الهوية الأساسية |

بنية تحتية لـ RWA |

مُصدر منتجات RWA |

| النشاط الأساسي |

إصدار الأوراق المالية الرقمية وعمليات الصناديق |

منتجات العائد المُرمّزة |

| الحالة النموذجية |

بنية تحتية لـ BUIDL |

OUSG, USDY |

| العملاء المستهدفون |

المؤسسات المالية ومديرو الصناديق |

المستثمرون على السلسلة والمؤسسات |

| الميزة الأساسية |

الامتثال والإصدار والعمليات |

ابتكار المنتجات والتطبيقات على السلسلة |

| الموقع في نظام RWA البيئي |

طبقة البنية التحتية |

طبقة المنتجات |

ملخص

تعد Securitize وOndo Finance من اللاعبين الرئيسيين في ترميز الأصول الواقعية، لكنهما يمثلان نموذجين مختلفين للتطوير. تركز Securitize على إصدار الأوراق المالية الرقمية وإدارة الصناديق والبنية التحتية المؤسسية، مما يوفر للمؤسسات المالية التقليدية حلاً متكاملاً لـ RWA على السلسلة. في المقابل، تتخصص Ondo Finance في إصدار منتجات العائد المُرمّزة، وتربط الأصول المالية التقليدية بنظام البلوكشين البيئي عبر عروض مثل OUSG وUSDY.

الأسئلة الشائعة

هل Securitize وOndo Finance في منافسة؟

هناك بعض التداخل في أنشطتهما، لكن التمركز العام مختلف. Securitize أقرب إلى مزود بنية تحتية، بينما Ondo Finance أقرب إلى مُصدر منتجات مالية، وتعملان في مراحل مختلفة من سلسلة القيمة.

لماذا اختارت BlackRock شركة Securitize؟

احتاج صندوق BUIDL من BlackRock إلى بنية تحتية تدعم إصدار الأوراق المالية الرقمية وإدارة المستثمرين وعمليات الصناديق، وقدمت Securitize حلاً متكاملاً جاهزًا للامتثال.

هل تصدر Ondo Finance منتجاتها الخاصة؟

نعم. تطلق Ondo Finance مباشرة منتجات مالية مُرمّزة مثل OUSG وUSDY، وتبني حولها نظامًا بيئيًا للعائد على السلسلة.

أي منصة مناسبة أكثر للمؤسسات التي تصدر صناديق مُرمّزة؟

بالنسبة للمؤسسات المالية الراغبة في إصدار أوراق مالية رقمية أو صناديق مُرمّزة أو منتجات RWA أخرى، تكون خدمات البنية التحتية لـ Securitize عادةً أكثر شمولاً.

هل تنتمي كل من Securitize وOndo Finance إلى مجال RWA؟

نعم. كلاهما جزء لا يتجزأ من نظام الأصول الواقعية (RWA) البيئي، لكن بدورين مختلفين—إحداهما توفر البنية التحتية والأخرى تركز على إصدار المنتجات والتطبيقات على السلسلة.