تجمع البورصات المركزية التقليدية بين التداول والتمويل وحفظ الأصول في منصة واحدة. أما معظم منصات العقود الدائمة DEX، فمع احتفاظها بالحفظ الذاتي على السلسلة، تفصل عادةً بين الهامش والعائد والاستثمار عبر بروتوكولات متعددة. تهدف Grvt إلى تمكين الأموال ضمن حساب واحد من العمل كهامش وتحقيق عائد في الوقت نفسه، ما يلغي الحاجة للاختيار بينهما.

أما من حيث تموضع المنتج، فـ Grvt نظام حسابات يدمج محطة التداول، بوابة العائد، وواجهة إدارة الثروات على السلسلة—متجاوزًا حدود منصة المشتقات التقليدية.

ما هي Grvt؟ وما المشكلات التي تستهدف حلها في التداول على السلسلة؟

تقدم Grvt نفسها كتطبيق تداول واستثمار على السلسلة، يرتكز على مبدأ "كل دولار يحقق المزيد". يتيح هذا الهيكل للرصيد الواحد أن يكون ضمانًا للتداول، ويحقق عائدًا عند عدم الاستخدام، ويعمل كمصدر تمويل لمنتجات الاستثمار. آلية الهامش الموحّد unified margin mechanism جوهرية لفهم هذا النهج.

| المشكلة |

التجربة الشائعة على السلسلة |

نهج Grvt |

| تشتت الأموال |

التداول، والكسب، والاستثمار موزعة غالبًا عبر بروتوكولات مختلفة |

ربط التداول والعائد برصيد واحد |

| الهامش غير النشط |

تتوقف الأموال عن تحقيق العائد بعد فتح مركز تداول |

الهامش الموحّد يتيح استخدام الأرصدة باستمرار |

| عوائق الوصول إلى الأصول الحقيقية (RWA) |

الفصل بين منتجات العائد وواجهات التداول |

دمج منتجات الاستثمار ضمن التطبيق نفسه |

تسعى Grvt إلى ضمان بقاء الأموال في حسابات التداول منتجة باستمرار—not فقط تمكين التداول—لذلك تعالج التداول والعائد والاستثمار في إطار موحّد.

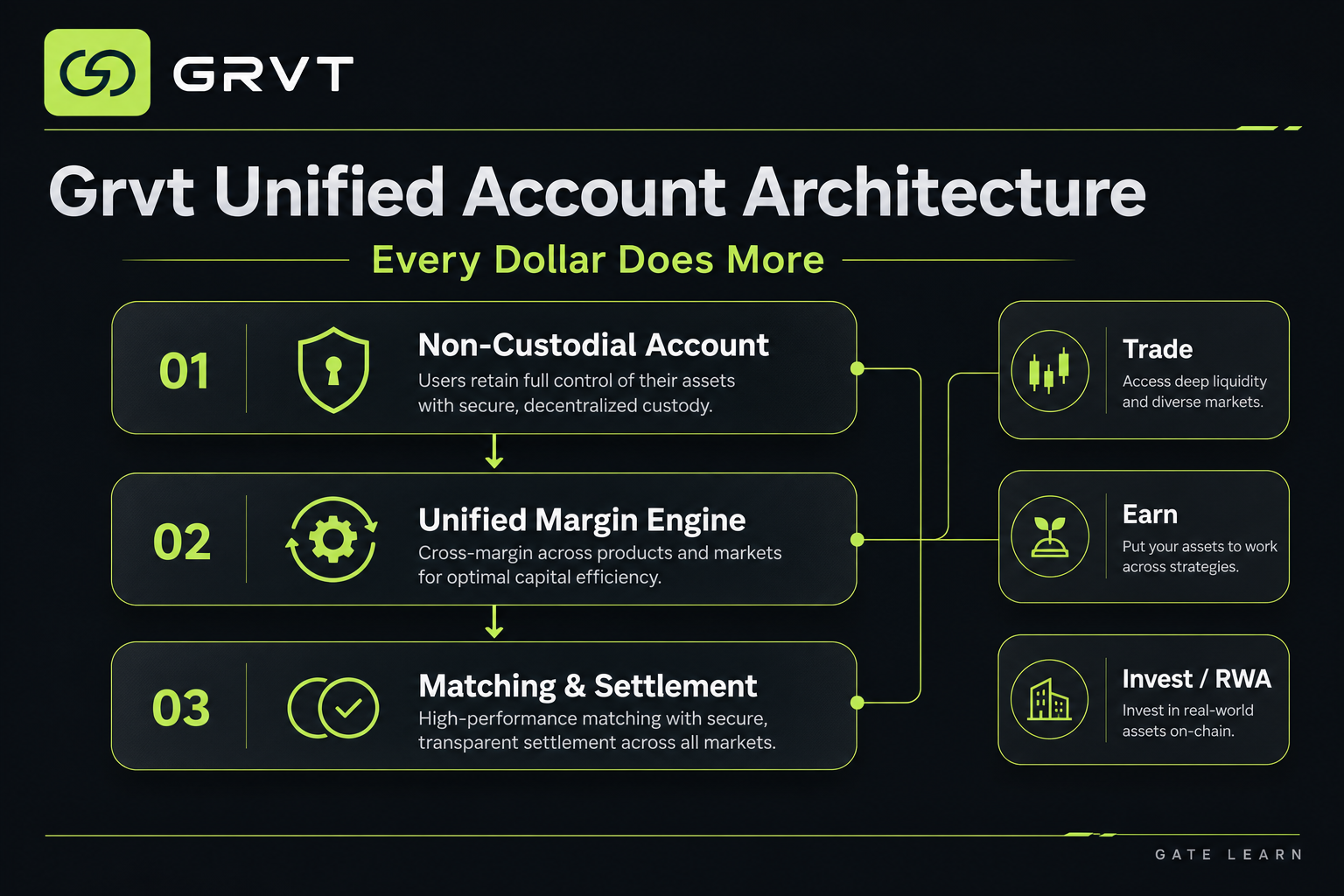

كيف تعمل Grvt؟ وما العلاقة بين الهامش الموحّد، والحسابات غير الوصائية، وبنية المطابقة؟

تتكون بنية Grvt من ثلاث طبقات: حسابات غير وصائية للتحكم في الأصول، هامش موحّد لإدارة المخاطر والضمانات، وبنية مطابقة وتسوية لتنفيذ الطلبات وتحديث المراكز. هذه الطبقات تحول الحساب من محافظ معزولة إلى تجمع رأسمالي يحسب صافي قيمة الأصول (NAV) والمخاطر بشكل مستمر.

الهامش الموحّد يتجاوز مفهوم "مراكز متعددة تشارك رصيدًا واحدًا". فعملات BTC، ETH، العملات المستقرة وبعض الأصول المرمّزة تُحتسب كهامش متاح من منظور موحّد، ما يلغي الحاجة لقفل ضمانات منفصلة لكل مركز. يمكن فهم تدفق الطلبات بشكل أعمق عبر عملية التداول.

| طبقة البنية |

المكون الأساسي |

الوظيفة |

| الحساب غير الوصائي |

أرصدة المستخدم والصلاحيات |

تقليل الحفظ الكامل للأصول لدى المنصة |

| الهامش الموحّد |

ضمان على مستوى الحساب |

تمكين صندوق واحد لخدمة مراكز وأغراض متعددة |

| المطابقة والتسوية |

الطلبات، المراكز، محرك المخاطر |

تنفيذ الطلبات، فحص الهامش، وتحديث المراكز |

بالتالي، تعتبر بنية المطابقة مجرد طبقة التنفيذ للحساب الموحّد، وليست كل ما تقدمه المنصة.

الشكل 1. بنية الحساب الموحّد في Grvt: الحسابات غير الوصائية، محرك الهامش الموحّد، وتسوية المطابقة.

الشكل 1. بنية الحساب الموحّد في Grvt: الحسابات غير الوصائية، محرك الهامش الموحّد، وتسوية المطابقة.

ما المنتجات وحالات الاستخدام التي تقدمها Grvt؟ ولماذا هي أكثر من مجرد منصة عقود دائمة؟

تشمل خارطة الطريق العامة لـ Grvt التداول الدائم، التعرض لأسواق متعددة، طبقات العائد والاستثمار. التداول الدائم هو نقطة البداية، لكن رؤية المنصة تتجاوز مجرد فتح مراكز شراء أو بيع—حيث تضع التداول والكسب واحتفاظ المؤسسات بأصول حقيقية (RWA) ضمن نفس الحساب.

تشمل حالات الاستخدام النموذجية: (1) سيناريوهات التداول باستخدام الهامش الموحّد لإدارة تعرضات متعددة؛ (2) إدارة الأموال لضمان بقاء الأرصدة غير المستخدمة منتجة؛ (3) تخصيص جزء من الأموال لمحافظ العائد على السلسلة أو منتجات الأصول الحقيقية المرمّزة. يقدم مقارنة المنصات نظرة على تميّز Grvt في الحفظ وكفاءة رأس المال وحدود المنتج.

لذلك، توصف Grvt بأنها "نظام حسابات + واجهة تداول + بوابة استثمار"، وليس مجرد منصة مبنية على حجم تداول العقود.

الشكل 2. نظرة عامة على منظومة Grvt: رصيد واحد يربط التداول والكسب والاستثمار/الأصول الحقيقية.

الشكل 2. نظرة عامة على منظومة Grvt: رصيد واحد يربط التداول والكسب والاستثمار/الأصول الحقيقية.

كيف تندمج طبقة العائد وبوابة الأصول الحقيقية (RWA) مع الحساب الموحّد في Grvt؟

تعمل طبقات العائد وRWA في Grvt كامتدادات للحساب. الهدف هو تمكين المستخدمين من الوصول إلى منتجات بمخاطر وعوائد مختلفة باستخدام نفس الرصيد غير الوصائي، دون الحاجة لمغادرة حساب التداول أو فتح مراكز مالية منفصلة. تركز المنصة على صناديق عائد RWA المرمّزة، حزم العائد، وطبقات العائد المدمجة مع بروتوكولات خارجية.

يمكن تلخيص تدفق رأس المال في خطوتين: أولاً، تضاف الأموال المتاحة إلى الحساب الموحّد؛ ثم تُخصص بوابة الاستثمار جزءًا من الرصيد لاستراتيجيات عائد محددة أو حصص صناديق مرمّزة. يحصل المستخدم على عرض موحّد لتخصيص الأصول ضمن التطبيق نفسه، بدلاً من طبقات حفظ منفصلة. كما يمكن ربط طبقة العائد ببنية الإقراض على السلسلة، وتوسيع مصادر العائد عبر محرك sGHO، وAave، ومكونات مشابهة. الابتكار الأساسي هو تضمين توليد العائد مباشرة داخل الحساب.

ما هي مزايا ومخاطر وقيود استخدام Grvt؟

الميزة الأساسية لـ Grvt هي دمج الإدارة غير الوصائية والهامش الموحّد وطبقات العائد في حساب واحد، ما يقلل الحاجة لنقل الأموال بين البروتوكولات. للمستخدمين الذين يحتاجون إلى التداول وإدارة الأموال غير المستخدمة في الوقت نفسه، يوفر هذا الهيكل تجربة أكثر سلاسة من منصات DEX أحادية الوظيفة.

مع ذلك، هناك مخاطر مهمة. الهامش الموحّد يزيد كفاءة رأس المال لكنه يركز المخاطر على مستوى الحساب؛ ودمج العائد مع بروتوكولات خارجية يضيف مخاطر العقود الذكية والاستراتيجيات والسيولة؛ ومنتجات RWA تعقّد هيكل الإصدار وربط الأصول وسيولة الخروج والامتثال. القيد الرئيسي هو تعقيد المنتج، ما يتطلب فهم المستخدمين لصافي قيمة الأصول والهامش وتداخل أنواع الأصول المختلفة.

كيف تختلف Grvt عن البورصات المركزية التقليدية ومنصات العقود الدائمة DEX التقليدية؟

الفرق الجوهري بين Grvt والمنصات المركزية يكمن في التحكم بالأصول ونموذج الثقة. مقارنةً بمنصات DEX الدائمة التقليدية، لا يكمن الفرق في وجود دفتر الطلبات فقط، بل في دمج طبقات العائد والاستثمار ضمن الحساب الموحّد.

| البعد |

البورصة المركزية التقليدية |

منصة DEX دائمة تقليدية |

Grvt |

| التحكم بالأصول |

حفظ المنصة |

حفظ المستخدم الذاتي |

يركز على الحسابات غير الوصائية |

| نموذج الهامش |

مركزي في حساب التداول، لدى المنصة |

هامش تداول خاص بالبروتوكول |

الهامش الموحّد يربط التداول والعائد |

| بوابة العائد |

قسم مالي منفصل عادةً |

غالبًا يتطلب التبديل لبروتوكولات خارجية |

طبقة العائد مدمجة في نفس الرصيد |

| الاستثمار في RWA |

حسب خط منتجات المنصة |

تغطية محدودة غالبًا |

يركز على طبقة الاستثمار ضمن الحساب نفسه |

توضح هذه المقارنة تركيز Grvt على تكامل الحسابات. فهي تجمع تجربة المنصات المركزية الموحّدة مع ميزات الحفظ الذاتي على السلسلة وقابلية التركيب.

الخلاصة: ما دور Grvt بين منصات إدارة الثروات والتداول على السلسلة؟

Grvt منصة تداول وإدارة ثروات على السلسلة، تعتمد على الحسابات غير الوصائية، والهامش الموحّد كأساس، وطبقات العائد والاستثمار RWA كامتدادات. التمايز لا يكمن في وظيفة تداول واحدة، بل في توحيد التداول والكسب والاستثمار ضمن بنية حساب واحدة.

الأسئلة الشائعة

ما هي Grvt؟

Grvt منصة غير وصائية متكاملة للتداول والاستثمار على السلسلة، تعتمد على الهامش الموحّد ورصيد واحد كأساس. يمكن للمستخدم إدارة هامش التداول ومصادر العائد واختيار منتجات الاستثمار ضمن نفس الحساب دون الحاجة لتوزيع الأصول عبر تطبيقات متعددة.

هل Grvt بورصة أم منصة DeFi؟

تجمع Grvt بين خصائص منصة التداول ونظام الحساب DeFi. توفر واجهة متكاملة وتجربة مطابقة شبيهة بالبورصة، مع التركيز على الحفظ الذاتي على السلسلة وقابلية التركيب في إدارة الأصول وتخصيص رأس المال. لذا، فهي تختلف عن البورصة المركزية التقليدية.

ما معنى الهامش الموحّد في Grvt؟

الهامش الموحّد هو آلية هامش على مستوى الحساب، حيث تُحتسب الأصول والمراكز المختلفة كهامش متاح ضمن تجمع مخاطر واحد. يتيح ذلك لصندوق واحد دعم تعرضات تداول متعددة وتحقيق العائد عند عدم الاستخدام.

هل Grvt منصة غير وصائية؟

تعتمد Grvt هيكل الحساب الذاتي أو غير الوصائي، ما يمنح المستخدم أولوية التحكم في الأصول مقارنة بالحفظ المركزي التقليدي. عدم الوصاية لا يلغي مخاطر البروتوكول أو الاستراتيجية أو السوق، لكنه يقلل الاعتماد على الوسطاء المركزيين.

ما هي منتجات العائد RWA على Grvt؟

منتجات العائد RWA في Grvt هي بوابات عائد للأصول الحقيقية المرمّزة ضمن نفس نظام الحساب، مثل صناديق العائد أو الحزم لمستويات مخاطر مختلفة. التركيز ليس على معدل قسيمة واحد، بل على دمج حسابات التداول وتخصيص الاستثمار في تدفق رأس مال موحّد.

ما هي المخاطر الرئيسية عند استخدام Grvt؟

تشمل المخاطر الرئيسية انتقال العدوى على مستوى الحساب بسبب الهامش الموحّد، مخاطر بروتوكولات العائد الخارجية والعقود الذكية، ومخاطر السيولة وربط الأصول والبنية في منتجات RWA. يجب على المستخدم التمييز بوضوح بين مصادر مخاطر التداول، ومخاطر استراتيجيات العائد، ومخاطر الأصول الأساسية قبل استخدام المنصة.