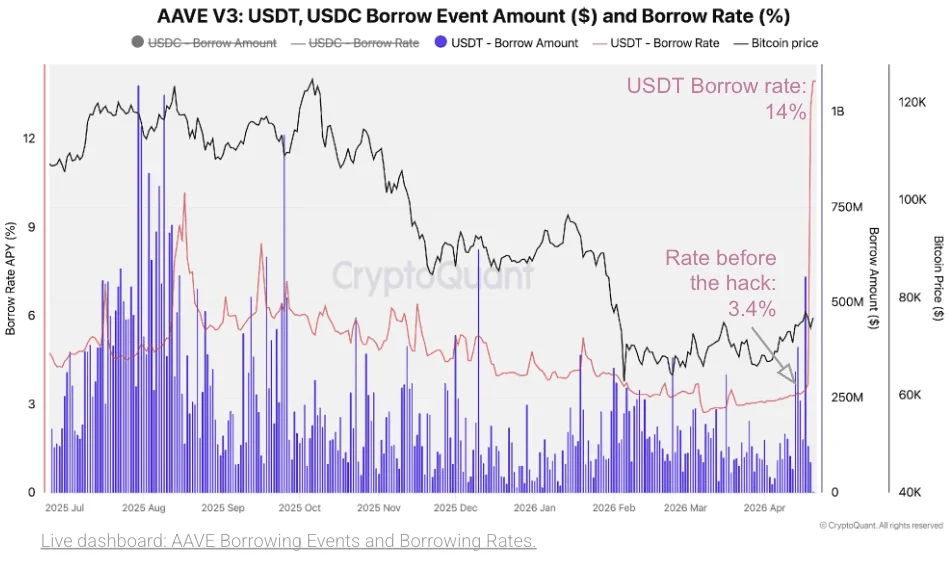

وفقًا لتقييم CryptoQuant في 23 أبريل، أدت هجمة استغلال KelpDAO التي حدثت الأسبوع الماضي إلى تعريض Aave لخطر ديون معدومة محتمل يتراوح بين 124 مليون و230 مليون دولار خلال 72 ساعة، مع انهيار TVL بنسبة 33%، وقفزت فائدة الاقتراض على USDT وUSDC من 3.4% إلى 14%، كما ارتفعت فائدة اقتراض ETH إلى أعلى مستوى منذ يناير 2024 عند 8%.

آلية الهجوم: تركز 83% من إمدادات rsETH في Aave يضخم عدوى العدوى

استخرج المهاجمون rsETH غير مغطّى من البنية التحتية لـ KelpDAO، وحوّلوه على Aave إلى WETH والـ stablecoins، مستفيدين من الثغرة الجوهرية في جسر عبر السلاسل. وتعود شدة تأثير العدوى بشكل أساسي إلى أن عقد aETHrsETH الخاص بـ Aave يحتفظ بحوالي 83% من إجمالي إمدادات rsETH المتداولة، ما يجعله أكثر بروتوكول واحدًا تضررًا على نحو بالغ. وأشار CryptoQuant إلى أن مركز Aave الضخم في rsETH يجعل انتقال المخاطر تأثيره أكبر بكثير من نطاق هجوم الثغرة الأولي.

قفزات الفائدة: إشارة تأكيد على ضغط منهجي وليس تقلبات معزولة

(المصدر: CryptoQuant)

ارتفعت أسعار الفائدة على الاقتراض في أكبر ثلاثة أسواق رئيسية لدى Aave بشكل متزامن بعد الهجوم، مُظهرةً السمات النموذجية للضغط على نطاق النظام:

فائدة اقتراض وإقراض USDT وUSDC: ارتفعت من 3.4% (مستوى طبيعي قبل الهجوم) إلى 14%، ما يعكس حالة تهافت المستخدمين على الاقتراض من العملات المستقرة والخروج من البروتوكول على شكل جرف/هلع (run).

فائدة اقتراض ETH: صعدت إلى 8% (أعلى سجل لدى CryptoQuant منذ يناير 2024)، ثم استقرت لاحقًا عند حوالي 5%، لكنها ما زالت أعلى بأكثر من ضعفين من مستوى ما قبل الهجوم البالغ 2%.

إن الارتفاع المتزامن لأسعار الفائدة في الأسواق الثلاثة الرئيسية يشكل ما وصفه CryptoQuant بأنه «أزمة سيولة نموذجية في DeFi»: عندما يسحب المودعون الأموال، تزيد حاجة المقترضين، فتتراجع السيولة المتاحة بشكل حاد، وتُعاد تسعير الفائدة إلى مستويات أعلى.

سلسلة التأثيرات لـ USDe: واحدة من أكبر أحداث الاسترداد قصيرة الأجل على الإطلاق

بوصفه العملة المستقرة التي تدر عائدًا باعتبارها رابع أكبر أصل على Aave (إيداعات البروتوكول بقيمة 412 مليون دولار)، تعرض USDe لصدمة شديدة. انخفض إجمالي المعروض من USDe خلال ثلاثة أيام من 5.8 مليار دولار إلى 5.0 مليار دولار، أي بمقدار 800 مليون دولار (انخفاض بنسبة 14%). ويصف CryptoQuant ذلك بأنه واحدًا من أكبر أحداث الاسترداد قصيرة الأجل لـ USDe على الإطلاق.

تضافرت هذه الضغوط من مصدرين: أولًا، انتشار مشاعر التحوط/الهروب من المخاطر الناجمة عن أزمة Aave؛ وثانيًا، استمرار معدلات التمويل لعقود المشتقات الدائمة على ETH وBTC في المنطقة السلبية، ما أدى إلى ضغط عوائد استراتيجية USDe المحايدة للدلتا (Delta-neutral)، وتسريع رغبة الحملة في الاسترداد. وباعتبار USDe خامس أكبر عملة مستقرة عالميًا (بعد USDT وUSDC وUSDS وDAI)، فإن الانكماش الكبير في حجمه يثبت كذلك اتجاه سحب سيولة ملحوظ في النظام البيئي الأوسع لـ DeFi.

الأسئلة الشائعة

كيف قام CryptoQuant بقياس خطر الديون المعدومة (السيئة) المحدد الذي تواجهه Aave في هذا الحدث؟

تقدّر CryptoQuant أن Aave يواجه خطر ديون معدومة محتمل يتراوح بين 124 مليون و230 مليون دولار، وتعتمد عملية القياس على أن عقد aETHrsETH في Aave يحتفظ بحوالي 83% من إجمالي إمدادات rsETH المتداولة، ثم دمج ذلك مع نطاق فك الارتباط (depeg) لـ rsETH، والحساب في سيناريوهين مختلفين لتوزيع الخسائر لاستخراج أدنى وأعلى مستوى لخطر الديون المعدومة.

لماذا تم اعتبار ارتفاع أسعار الفائدة على الاقتراض في Aave علامة على ضغط منهجي؟

أشار CryptoQuant إلى أن أسعار الفائدة في أكبر ثلاثة أسواق—USDT وUSDC وETH—ارتفعت بشكل كبير ومتزامن بعد نفس الحدث، بدلًا من أن تكون تقلبات معزولة في سوق واحد بعينه. يُظهر الارتفاع المتزامن في الأسواق الثلاثة أن السيولة المتاحة عبر بروتوكول Aave ككل تتقلص بشكل متزامن، وهو تجسيد منهجي لضغط السيولة على مستوى البروتوكول.

لماذا تعرض USDe لاستردادات كبيرة الحجم خلال هذه الأزمة؟

تراكم ضغط الاسترداد لدى USDe مع عاملين: الأول هو أن أزمة Aave أدت إلى انتشار مشاعر التحوط في السوق إلى حاملي USDe؛ والثاني هو أن معدلات التمويل لعقود ETH وBTC الدائمة ظلت سلبية باستمرار، ما ضغط عوائد استراتيجية USDe المحايدة للدلتا، وخفّض بشكل كبير الجاذبية المالية لمواصلة حيازة USDe، وبالتالي تسريع الاستردادات واسعة النطاق.

إخلاء المسؤولية: قد تكون المعلومات الواردة في هذه الصفحة من مصادر خارجية ولا تمثل آراء أو مواقف Gate. المحتوى المعروض في هذه الصفحة هو لأغراض مرجعية فقط ولا يشكّل أي نصيحة مالية أو استثمارية أو قانونية. لا تضمن Gate دقة أو اكتمال المعلومات، ولا تتحمّل أي مسؤولية عن أي خسائر ناتجة عن استخدام هذه المعلومات. تنطوي الاستثمارات في الأصول الافتراضية على مخاطر عالية وتخضع لتقلبات سعرية كبيرة. قد تخسر كامل رأس المال المستثمر. يرجى فهم المخاطر ذات الصلة فهمًا كاملًا واتخاذ قرارات مدروسة بناءً على وضعك المالي وقدرتك على تحمّل المخاطر. للتفاصيل، يرجى الرجوع إلى

إخلاء المسؤولية.

مقالات ذات صلة

APE يقفز 110% مع ادعاء تحقيق مُطّلع 2.27M$ أرباحًا عبر تداول مزدوج للمراكز على HyperLiquid

رسالة أخبار Gate، حيث ارتفع $APE بأكثر من 110%، قام شخص مُطّلع محتمل بوضع طلبين (للشراء والبيع على ) وحقق أكثر من 2.27M$. أودع المُطّلع 75 $APE $ETH $174K( لفتح صفقات شراء وبيع، ثم قام لاحقًا بشراء 1,027 )$ETH $2.37M@ على HyperLiquid وسحبه من HyperLiquid.

GateNewsمنذ 1 س

اتساع فجوة سعر APE الفوري-الآجل إلى ما يتجاوز 10%

رسالة أخبار Gate، 24 أبريل — تُظهر أسواق تداول APE الفوري والعقود الآجلة فرقًا سعريًا يتجاوز 10%، حيث يتم تداول الفوري عند $0.1806 ويتم تداول العقود الآجلة عند $0.16.

GateNewsمنذ 6 س

TRADOOR يهبط 80% إلى $1.32

بوابة الأخبار — 24 أبريل: شهدت TRADOOR انخفاضًا حادًا قصير الأجل بأكثر من 80%، ويتم تداولها حاليًا عند $1.32.

GateNewsمنذ 6 س

توقع سعر ADA مع دخول كاردانو في صفقة مُرمّزة لـ LSE

أهم الرؤى

قام برنامج Cardano بترميز منتج إعادة التأمين الخاص بـ Hannover Re وقام بإدراجه في بورصة لندن، مما يوسع استخدام blockchain في الأسواق المؤسسية الخاضعة للتنظيم.

يحافظ سعر ADA على نطاقه داخل وتد هابط حيث يظل مستوى الدعم عند $0.2400 سليمًا بينما يبقى مستوى المقاومة القريب من $0.2550 و $0.2824 l

CryptoNewsLandمنذ 7 س

معدل حرق شيبا إينو يقفز 405% خلال 24 ساعة، وتحقق SHIB مكسبًا شهريًا بنسبة 3.82%

رسالة أخبار بوابة، 24 أبريل — قفز معدل حرق توكن شيبا إينو بنسبة 405% خلال الـ 24 ساعة الماضية، حيث تم إزالة أكثر من 2.5 مليون توكن SHIB بشكل دائم من التداول. تم إرسال التوكنات إلى محافظ غير نشطة، ما قلل إجمالي المعروض ضمن استراتيجية الندرة طويلة الأجل التي يعتمدها النظام البيئي.

The

GateNewsمنذ 8 س

يتوسع XRP ليصل إلى Solana مع دفع wXRP للوصول إلى التمويل اللامركزي

أهم الأفكار

يتجاوز Wrapped XRP على Solana 834,000 توكن، ما يتيح وصولًا جديدًا إلى التمويل اللامركزي (DeFi) مع تعزيز سيولة عبر السلاسل وتوسيع استخدام XRP بما يتجاوز دفتره الأصلي.

تهيمن Ethereum وSolana على نشاط DeFi، بينما يتأخر XRP Ledger بشكل كبير، ما يدفع إلى الحاجة إلى

CryptoNewsLandمنذ 9 س