ملخص

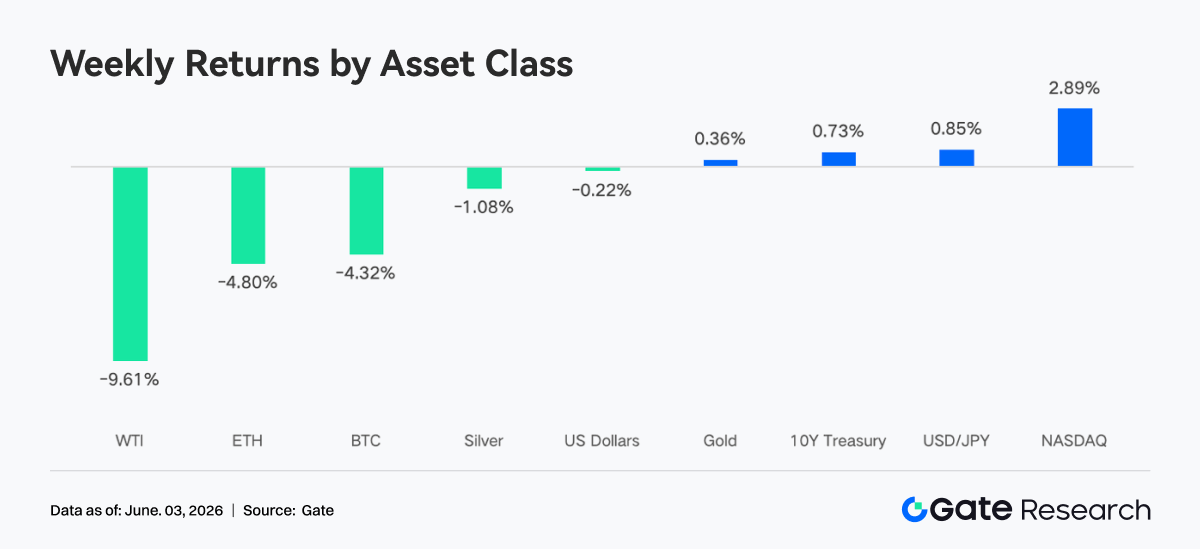

- أعاد السوق تسعير توقعات رفع الفائدة من الاحتياطي الفيدرالي، وبقي سوق العملات الرقمية تحت ضغط. هبطت BTC نحو %4.3 خلال الأسبوع، وهبطت ETH نحو %4.8. سجلت صناديق المؤشرات المتداولة للعملات الرقمية عالميًا تدفقات صافية خارجة للأسبوع الثاني توالياً، بإجمالي 2.54 مليار USD.

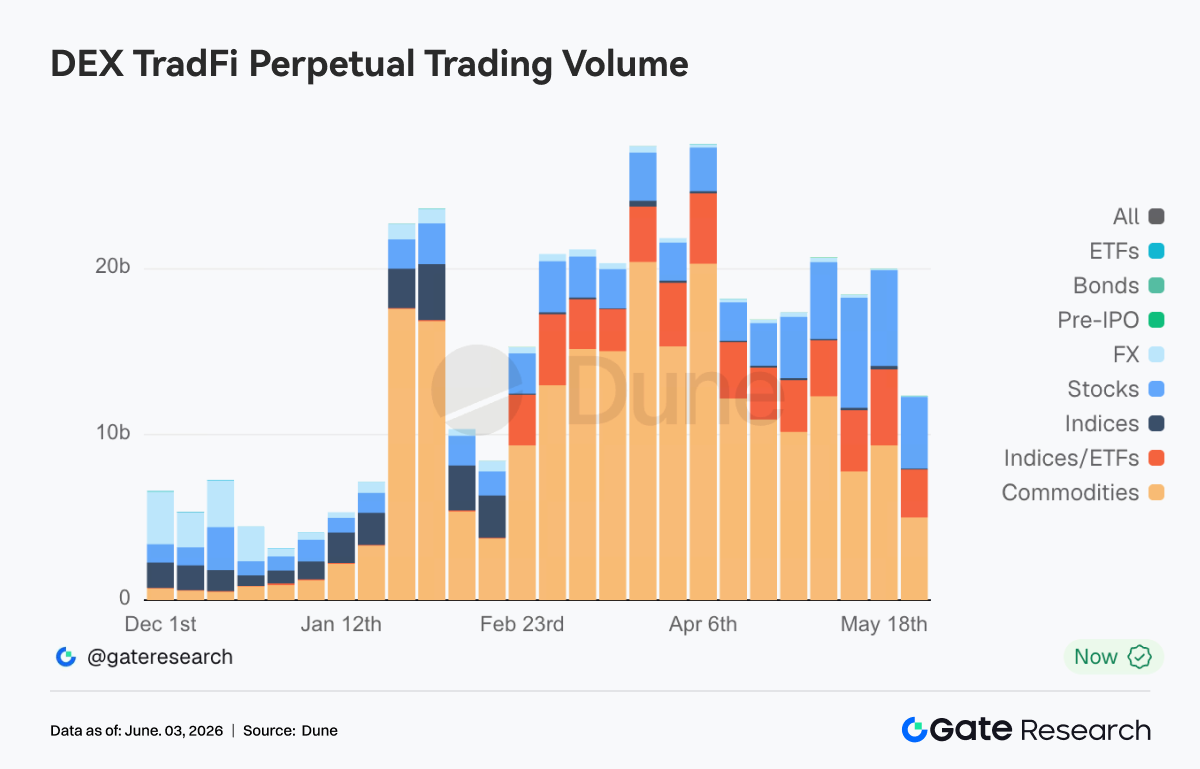

- تراجع إجمالي حجم التداول في بورصات العقود الدائمة للتمويل التقليدي اللامركزية إلى نحو 12 مليار USD. أطلقت Gate رسمياً خدمات تداول الأسهم التي تدعم أكثر من %10,000 سهم أمريكي وصندوق مؤشرات متداول. استمر نمو إجمالي أصول التمويل التقليدي، وتصدرت سرعة توسع فئة الأسهم القطاع.

- تجمع رأس المال على السلسلة نحو المنصات ذات السيولة الأعمق وكفاءة التنفيذ الأعلى. تجاوز حجم تداول PancakeSwap حجم Uniswap. تغير إجمالي عرض العملات المستقرة طفيفاً فقط، ولم تتركز الأموال في أي فئة واحدة من منتجاتها المدرة للعائد. هدأ قطاع رموز السيولة المدرة، بينما أدى نظام SOL البيئي أداءً مستقراً نسبياً.

- بقي شهية المخاطرة في التمويل اللامركزي حذرة. استمر انخفاض حجم الإقراض في Aave، واستقرت معدلات قروض أصوله الأساسية الثلاثة بشكل عام.

- في سوق المشتقات، أظهرت BTC خصائص "انخفاض الأسعار مع بقاء معدلات التمويل إيجابية واستمرار انضغاط التقلبات"، مما يشير إلى تمسك المراكز الطويلة ذات الرافعة المالية بتوقعات الانتعاش.

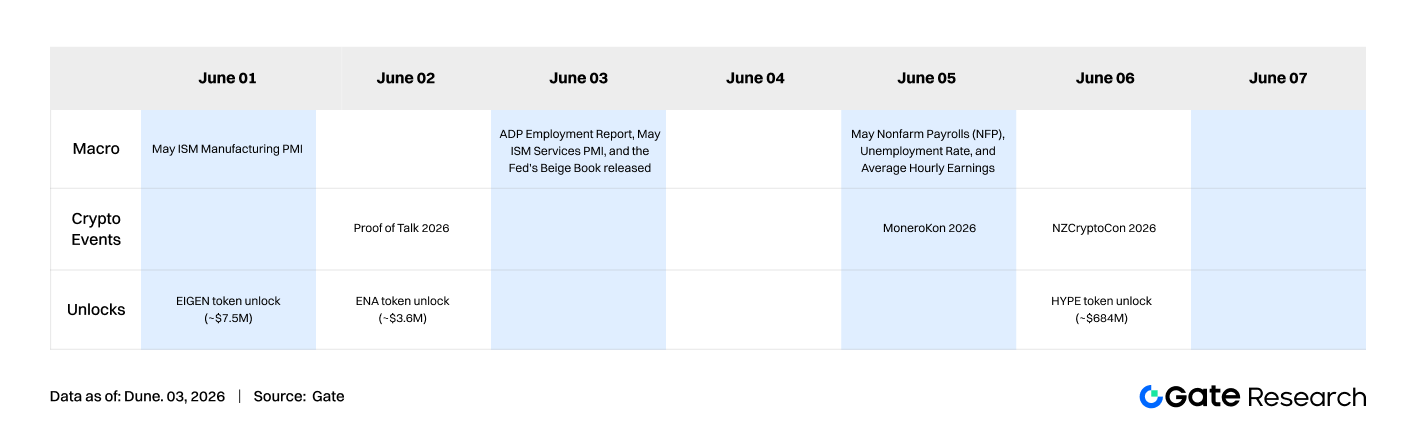

- الأسبوع القادم سيواجه السوق اختبارات من بيانات اقتصادية كلية رئيسية مثل رواتب القطاع غير الزراعي لشهر مايو ومؤشر مديري المشتريات الخدمي الصادر عن معهد إدارة التوريدات. فيما يخص فتح الرموز، يجب متابعة فتح رموز HYPE الكبير بقيمة 684 مليون USD عن كثب، لما قد يتركه من أثر كبير نسبياً على سيولة السوق ومعنوياته.

%1. تحليل تركيز السوق

يظل موقف الاحتياطي الفيدرالي من السياسة النقدية محور تركيز السوق. ارتفع التضخم في مؤشر إنفاق الاستهلاك الشخصي (PCE) الأمريكي إلى %3.8، وهو أعلى مستوى منذ أغسطس %2023، كما ارتفع مؤشر PCE الأساسي أيضاً. أثار ذلك مخاوف السوق من رفع الاحتياطي الفيدرالي للفائدة. وفقاً لأداة متابعة الأسعار الفيدرالية من CME، يتوقع نحو %68 من المتداولين رفعاً للفائدة بما لا يقل عن 25 نقطة أساس قبل نهاية 2026، بينما تبلغ احتمالية الخفض للعام بأكمله %0. اخترق عائد سندات الخزانة الأمريكية لأجل 30 عام حاجز %5.14، وبلغ عائد السندات الحكومية اليابانية لأجل %10 أعوام %2.8، مما يعكس تيسيراً هيكلياً في أسواق الدخل الثابت العالمية. في سوق الطاقة، لم يهدأ الصراع الأمريكي الإيراني تماماً. في %27 مايو، شن الجانبان هجمات جديدة رفعت أسعار النفط وكثفت توقعات التضخم، مما زاد كبت شهية المخاطرة. في سوق الأسهم، أدى مؤشرا S&P %500 وناسداك أداءً قوياً نسبياً بفضل استمرار جذب أسهم التكنولوجيا في قطاع الذكاء الاصطناعي لرأس المال. لكن أداء البيتكوين كان أسوأ كثيراً من سوق الأسهم. أشار محللون مؤسسيون إلى انتقال الأموال من العملات الرقمية إلى أسهم التكنولوجيا في الذكاء الاصطناعي.

في سوق العملات الرقمية، انخفضت BTC من 77,027 USD يوم الاثنين الماضي لتهبط دون 73,000 USD يوم الخميس، مسجلة انخفاضاً -%4.3 خلال 7 أيام. هبطت ETH كذلك لأدنى أسبوعي عند %1,967 دولاراً، بانخفاض %4.8-. سجلت منتجات الصناديق المتداولة في البورصة للعملات الرقمية عالمياً تدفقات صافية خارجة للأسبوع الثاني توالياً، بإجمالي 2.54 مليار USD خلال أسبوعين، جلّها من الولايات المتحدة. نفذت المؤسسات عموماً عمليات "تقليل المخاطر". شكلت التدفقات الخارجة المتتالية لصناديق المؤشرات المتداولة أطول سلسلة منذ ديسمبر %2025، وبقيت معنويات السوق الإجمالية حذرة. على الجانب التنظيمي، وردت تقارير عن ارتفاع البيتكوين والإيثريوم بفضل تقدم تنظيمي، بينما تحدث منظمون اتحاديون في مؤتمر البيتكوين %2026 بهدف تقديم وضوح تنظيمي بشأن القضايا الرئيسية الحالية. شكلت هذه العوامل معاً بيئة اقتصادية كلية معقدة: استمرت مخاوف التضخم، وبقي توجه الاحتياطي الفيدرالي غير واضح، واستمر سوق العملات الرقمية في التأثر بالتطورات التنظيمية. جدير بالذكر أن Gate أطلقت مؤخراً تداول الأسهم رسمياً، مما يتيح للمستخدمين استخدام USDT مباشرة لتداول أصول من أسواق الأوراق المالية الأمريكية الرئيسية داخل المنصة. تدعم حالياً أكثر من %10,000 سهم وأصل من صناديق المؤشرات المتداولة.

%2. تحليل السيولة

%2.1 استمرار التدفقات الخارجة الكبيرة من صناديق المؤشرات المتداولة للبيتكوين والإيثريوم

استمرت التدفقات الصافية الخارجة من صناديق مؤشرات BTC المتداولة لمدة %14 يوماً، محطمة الرقم القياسي لأطول تدفقات خارجة منذ ديسمبر %2025. أظهرت بيانات CoinShares أن منتجات الصناديق المتداولة في البورصة للعملات الرقمية عالمياً شهدت تدفقات صافية خارجة مجمعة 2.54 مليار USD خلال الأسبوعين الماضيين. أظهرت تدفقات رأس المال خصائص واضحة لـ "التحوط الكلي + التخفيض التكتيكي للمراكز". أشار محللون مؤسسيون إلى أن التدفقات الخارجة من صناديق المؤشرات المتداولة تعكس إعادة موازنة للمحافظ من قبل مؤسسات تتعامل مع BTC كأصل خطر على المستوى الكلي، وليست بيعاً من داخل سوق العملات الرقمية.

استمرت التدفقات الصافية الخارجة من صناديق مؤشرات ETH المتداولة الأسبوع الماضي. اعتباراً من %28 مايو، سجلت تدفقات خارجة لمدة %11 يوماً متتالياً، وهو أطول رقم قياسي منذ مارس %2025. أدت صناديق ETH أداءً أضعف من صناديق BTC، دون علامات واضحة على مشتريات مؤسسية كبيرة. سجلت صناديق بديلة مثل XRP وSOL تدفقات صافية واردة خلال الفترة نفسها، مما يشير إلى تحول بعض رأس المال المؤسسي لأصول غير BTC/ETH.

اعتباراً من 29 مايو، بلغ إجمالي الأصول المُدارة لصناديق مؤشرات BTC نحو 94.17 مليار USD، أي %6.38 من القيمة السوقية للبيتكوين، مع صافي تدفقات تراكمية تاريخية %55,714 مليون دولار. بلغ صافي قيمة أصول صناديق مؤشرات ETH نحو %11.40 مليار دولار، أي %4.5 من صافي الأصول، مع تدفقات واردة تراكمية %11,404 مليون دولار. من منظور تحركات المؤسسات، أظهرت تدفقات رأس المال تباعداً واضحاً: صندوق IBIT التابع لـ BlackRock أصبح المصدر الرئيسي للتدفقات الخارجة من BTC الأسبوع الماضي بمقدار %966.3 مليون دولار، بينما سجل منتج ETH الخاص بها ETHB تدفقات واردة صافية على عكس الاتجاه، مما يشير لتعديلات طفيفة للمؤسسات في أولويات التخصيص عبر الأصول المختلفة.

%2.2 سيولة التمويل التقليدي

- بورصات العقود الدائمة للتمويل التقليدي اللامركزية: خلال الأسبوع الماضي، انخفض إجمالي حجم تداولها بشكل ملحوظ من أعلى مستوياته في أبريل ليصل نحو 12 مليار USD، مسجلاً أدنى مستوى في شهرين. لكن من منظور هيكلي، لم يبرد السوق بالكامل بل أظهر تناوباً واضحاً في فئات الأصول. بقيت السلع القطاع المهيمن المطلق بنحو %60 من إجمالي حجم التداول، لكنها بردت بشكل ملحوظ عن النطاق السابق %15-20 مليار دولار، مما يعكس انخفاض الحماس لأصول الملاذ الآمن كالذهب. في الوقت نفسه، حافظ حجم تداول الأسهم على اتجاه النمو مع استمرار ارتفاع حصته، مما يُظهر تحول اهتمام التداول على السلسلة تدريجياً نحو الأسهم الفردية والمنتجات المرتبطة بها مع بقاء الأسهم الأمريكية عند مستويات مرتفعة.

- عقود التمويل التقليدي الدائمة في Gate: الأسبوع الماضي، كانت التقلبات الإجمالية واضحة نسبياً، وأظهرت خصائص "التوسع السريع في الحجم - التراجع - التوسع الجديد". بقيت المعادن الثمينة القطاع المهيمن المطلق. زاد حجم التداول بشكل ملحوظ من 27 إلى 28 مايو، مقترباً من %550-600 مليون دولار يومياً، تلاه تراجع. يُظهر ذلك تركيز أموال السوق حول المنتجات المرتبطة بالذهب، مما يعكس استمرار جاذبية الذهب كأصل ملاذ آمن وهدف تداولي في البيئة الاقتصادية الكلية الحالية. في الوقت نفسه، زادت حصة حجم تداول عقود الأسهم مع سمك واضح في عدة أيام، مما يُظهر ارتفاع مشاركة المستخدمين في العقود الدائمة للأسهم الأمريكية. خاصة مع اقتراب مؤشرات الأسهم الأمريكية من أعلى مستوياتها التاريخية ونشاط أسهم الذكاء الاصطناعي والتكنولوجيا، بدأت عقود التمويل التقليدي الدائمة في تلبية جزء من طلب مستخدمي العملات الرقمية للمشاركة في اتجاهات الأسهم الأمريكية. جدير بالذكر أن Gate واصلت التقدم في ترميز الأسهم والوصول لأصول التمويل التقليدي وبناء نظام تداول متعدد الأصول، وتتطور عقود التمويل التقليدي الدائمة تدريجياً من سوق تداول ذهب واحد إلى هيكل ثنائي "الذهب + الأسهم الأمريكية".

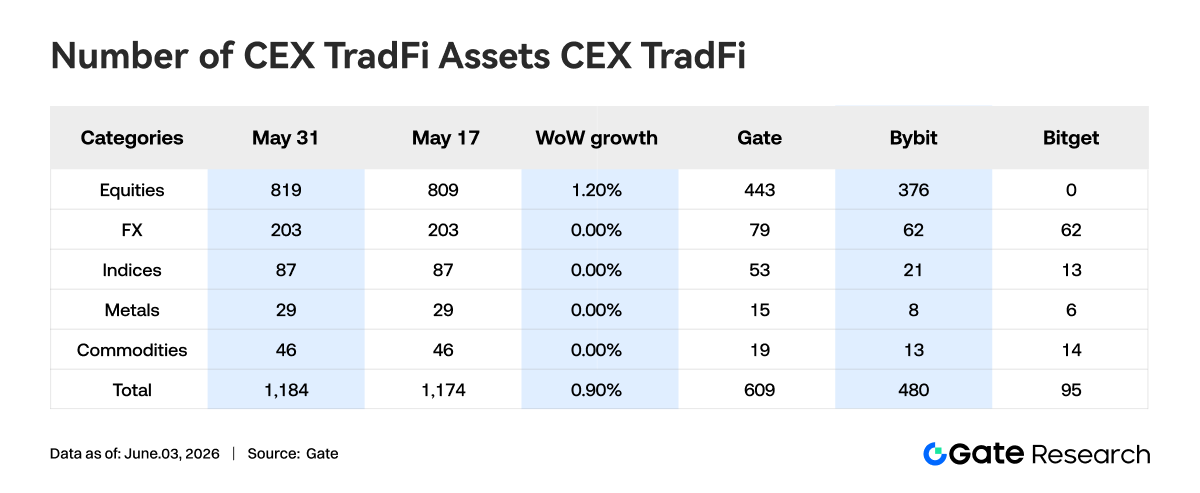

- عدد أصول التمويل التقليدي في بورصات العملات الرقمية المركزية: خلال الأسبوع الماضي، توسعت فئات أصول التمويل التقليدي بشكل أكبر. ارتفع إجمالي عدد هذه الأصول بين ثلاث بورصات مركزية رئيسية (باحتساب قطاعي التمويل التقليدي وعقود الفروقات فقط، واستبعاد العقود الدائمة) من %1,174 إلى %1,184، بزيادة %0.90 شهرياً. كانت الأسهم الأكثر نمواً، حيث ارتفعت من %809 إلى %819، بزيادة %1.20 شهرياً. ساهمت Gate في هذه الزيادة، حيث زادت أسهم التمويل التقليدي لديها بمقدار %10 أسبوعياً، بنسبة %2.3.

- عمق دفتر طلبات التمويل التقليدي: اخترنا XAUT، أعلى أصول التمويل التقليدي حجماً، لتحليل عمق دفتر طلباته (دلتا). أظهر عمق السوق تغييرات مرحلية واضحة تقسم إلى: "إضافة السيولة في النصف الأول من الأسبوع" و"سحبها في النصف الثاني". في النصف الأول، سجل دفتر الطلبات دلتا إيجابية باستمرار مع دخول أوامر شراء وبيع كثيفة، وتجاوز صافي السيولة لكل ساعة مليون دولار عدة مرات. بقي سعر XAUT ضمن نطاق %4,500-4,550 دولاراً، وبيئة التداول مستقرة. في النصف الثاني، ضعف هيكل السيولة بشكل ملحوظ وبقيت دلتا سلبية لفترة طويلة. رغم بقاء السعر حول %4,500 دولار، استمر انخفاض عمق السوق، مما يشير لبدء بعض مزودي السيولة بتقليل تعرضهم للمخاطر أو جني الأرباح. من علاقة السعر بالعمق، تعافت XAUT بسرعة بعد تراجع قصير خلال اليوم، لكن سيولة دفتر الطلبات لم تتعافَ واستمرت بالضعف، مما يعني أن دعم السعر يعتمد أكثر على الشراء النشط لا على سيولة أوامر الانتظار العميقة. إذا تقلبت أسعار الذهب أكثر مستقبلاً، قد يضخم هيكل دفتر الطلبات الأقل عمقاً تقلبات الأسعار قصيرة المدى. على المدى القصير، يجب مراقبة عودة السيولة وقدرة الامتصاص في منطقة %4,450-4,500 دولار.

%3. رؤى بيانات السلسلة

%3.1 تحول التداول في البورصات اللامركزية نحو السيولة المركزة، وتفوق PancakeSwap على Uniswap

الأسبوع الماضي، بقي الحجم الإجمالي للتداول في البورصات اللامركزية عند مستوى مرتفع نسبياً، لكن الهيكل أظهر تغييرات جديدة. تعافت PancakeSwap بشكل ملحوظ وتجاوزت Uniswap مرة أخرى. رغم تراجع Uniswap قليلاً، لا يزال يحافظ على مركز تداول مرتفع، مع استمرار الطلب على تحويل العملات الفورية للأصول الرئيسية. في الوقت نفسه، أدت منصات Raydium وMeteora وPumpSwap في نظام Solana البيئي أداءً ضعيفاً نسبياً، مع تبريد حماسة التداول المتعلقة برموز Meme والأصول عالية التقلب. مع بقاء التدفقات الخارجة اليومية لصناديق مؤشرات BTC الفورية عند مستوى مرتفع نسبياً وانخفاض شهية المخاطرة في الأسواق التقليدية، لم يخرج رأس المال على السلسلة من سوق التداول بل تركز نحو المنصات ذات السيولة الأعمق وتكاليف المعاملات الأقل وكفاءة التنفيذ الأعلى.

%3.2 دخول العملات المستقرة فترة هيمنة سردي الامتثال والمدفوعات، واستمرار تعزيز الميزة البنيوية لـ USDC

الأسبوع الماضي، تغير إجمالي عرض العملات المستقرة طفيفاً فقط، دون توسع واضح في ميزانية USDT أو USDC. استمرت أصول مثل USDS وUSDe وPYUSD وUSD1 في النمو المحلي، لكن الأموال لم تتركز في أي فئة واحدة من منتجات العملات المستقرة المدرة للعائد. مقارنة بتغيرات العرض، تستحق المنافسة على مستوى البنية التحتية للعملات المستقرة اهتماماً أكبر. في %27 مايو، أطلقت Circle منصة ChainBench لتعزيز التطور متعدد الشبكات وتكامل USDC وبناء البنية التحتية المالية القائمة على الوكلاء. واصلت Circle سابقاً توسيع نطاق تطبيق USDC في أنظمة مثل Hyperliquid وتعزيز دوره في الضمانات والتسوية وتدفقات رأس المال عبر السلسلة. في الوقت نفسه، لا تزال التشريعات المتعلقة بالعملات المستقرة وهيكل السوق تتقدم، وسيستمر الصراع بين النظام المصرفي وصناعة العملات الرقمية حول توزيع العوائد ونماذج الإصدار والأطر التنظيمية في التأثير على تصميم المنتجات المستقبلية.

%3.3 هدوء قطاع رموز السيولة المدرة مع بقائه مستقراً، وإعادة السوق تسعير علاوات الأمان وعبر السلسلة

الأسبوع الماضي، دخل قطاع رموز السيولة المدرة (LST) مرحلة تعديل خفيف. انخفض إجمالي القيمة المقفلة في بروتوكولات جانب ETH مثل Lido وStakeWise بدرجات متفاوتة. شهدت Rocket Pool تعديلاً أكبر نسبياً، لكن التغييرات قصيرة المدى تأثرت بعوامل مثل أسعار الأصول وطرق حساب إجمالي القيمة المقفلة وإعادة تخصيص رأس المال. في المقابل، أدى نظام SOL البيئي أداءً مستقراً نسبياً، حيث حافظت بروتوكولات مثل Sanctum وJito وJupiter Staked SOL على مستويات الأسبوع السابق. أوضحت Lido مؤخراً سبب اختيارها لـ Chainlink CCIP للتوسع عبر السلسلة، مركزة على أمان عبور السلسلة والتحكم في الإصدار وآليات عزل المخاطر. مع إثارة أحداث KelpDAO وLayerZero السابقة نقاشاً في السوق، زاد رأس المال المؤسسي اهتمامه بأمان الجسور وآليات الاسترداد وشفافية الحوكمة.

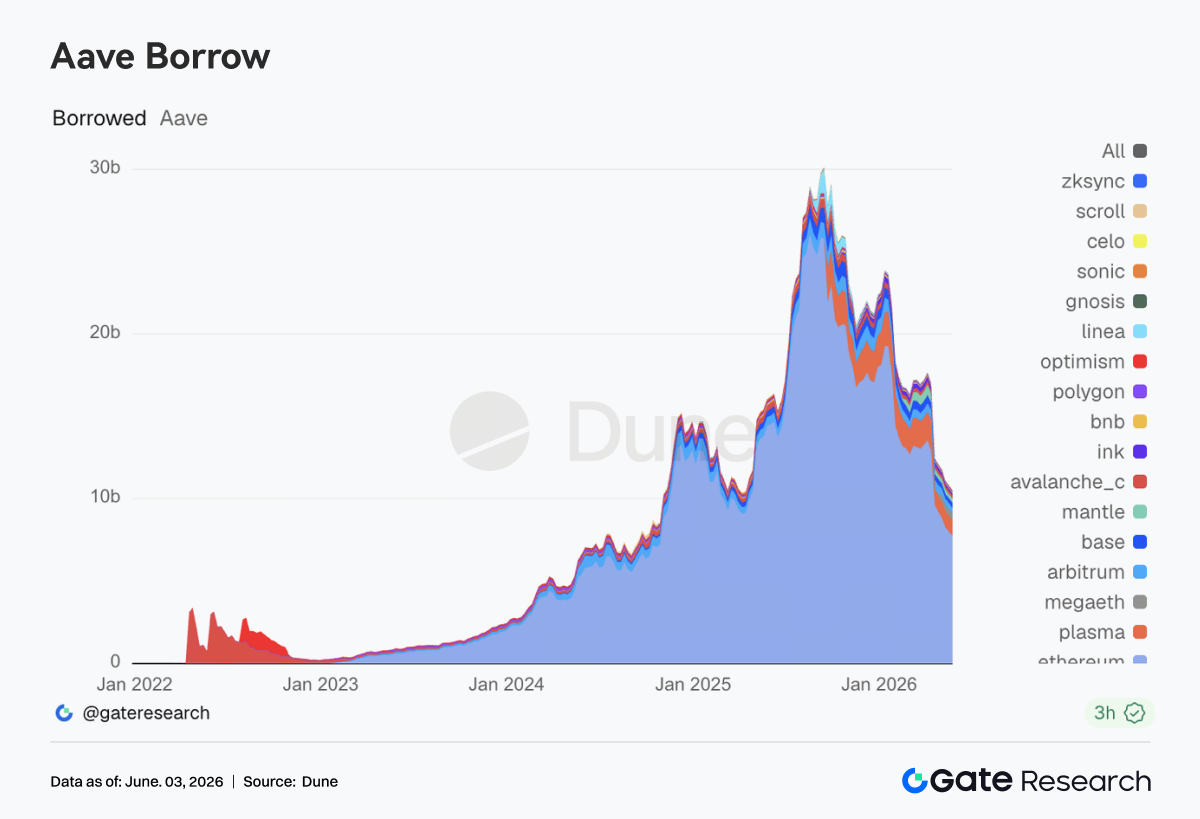

%3.4 استمرار انخفاض أرصدة الإقراض في Aave، مع استمرار إصلاح شهية المخاطرة

الأسبوع الماضي، استمر حجم الإقراض في Aave بالانخفاض الطفيف. كانت الأسواق الرئيسية مثل سوق إيثريوم الرئيسي وPlasma وArbitrum وMegaETH جميعها تحت مستويات الأسبوع السابق. رغم استمرار طلب الإقراض، لم يتعافَ السوق بعد إلى وتيرة التوسع قبل أحداث المخاطرة في أبريل. لا يزال سوق إيثريوم مهيمناً، بينما بدأت Plasma وMegaETH اللتان استوعبتا تدفقات سابقة في الدخول لمرحلة توحيد. يتوافق أداء سوق الإقراض الحالي مع بيئة النفور من المخاطرة المتزايدة. في الوقت نفسه، أجرت Aave نقاشات حوكمة حول تحسين آلية احتياطي السيولة لـ USDC وإلغاء تجميد WETH واستعادة نسبة القرض إلى القيمة وتدوير موقعي صندوق الطوارئ، مما يعكس تحسين البروتوكول لإطار إدارة المخاطر ودمج خبرات الطوارئ السابقة.

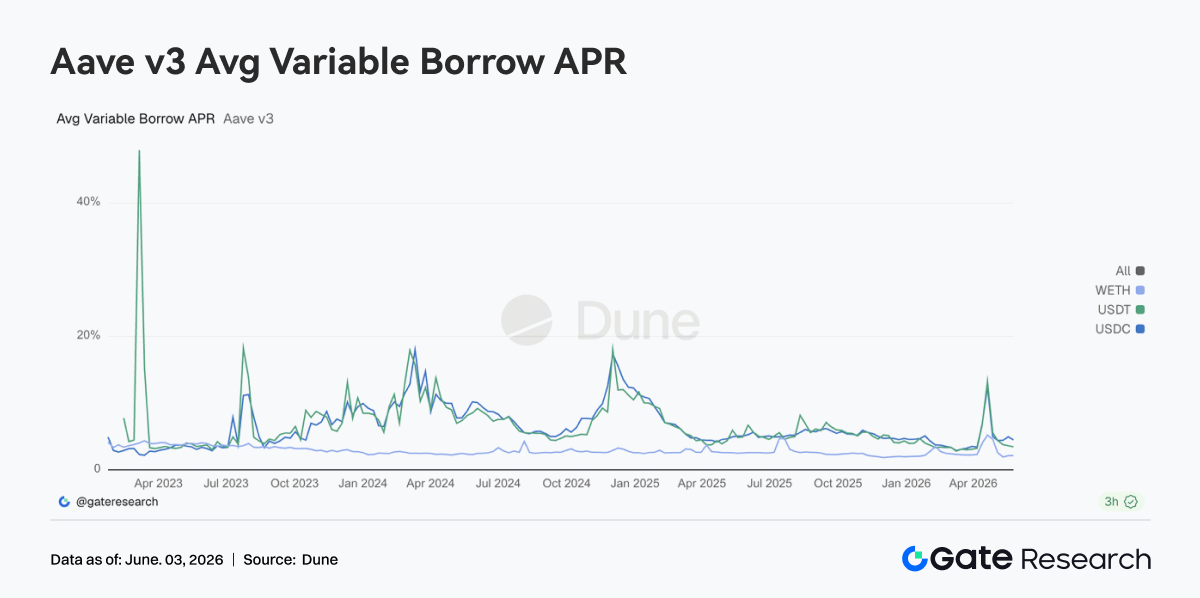

%3.5 عودة أسعار الأصول الأساسية لـ Aave إلى النطاقات الطبيعية، وتجاوز السوق مرحلة صدمة السيولة

استقرت معدلات القروض للأصول الأساسية الثلاثة لـ Aave بشكل عام. انخفضت تكاليف اقتراض USDC وUSDT مقارنة بالفترة السابقة، بينما بقيت أسعار WETH في نطاق تقلب ضيق ومنخفض. لا يزال USDC مجمع الأموال الأكثر متابعة. رغم زيادات مرحلية في السعر خلال الأسبوع، استمرت لفترة قصيرة وكان التقلب أضعف بكثير من مرحلة الاستخدام العالي السابقة. تهدف نقاشات الحوكمة حول تحسين قدرة احتياطي السيولة لـ USDC إلى تعزيز استقرار البروتوكول وقدرته على استعادة العرض عند مواجهة معدلات استخدام قصوى. لم ترتفع تكاليف اقتراض WETH بشكل ملحوظ، ولم يعيد السوق بناء مراكز ETH طويلة كبيرة الحجم موجهة. يتركز طلب الإقراض الحالي في تداول العملات المستقرة والمراجحة وإدارة المراكز. تراجع الذعر، لكن السوق لا يزال يحتفظ بقدر من اليقظة تجاه المخاطر الطرفية.

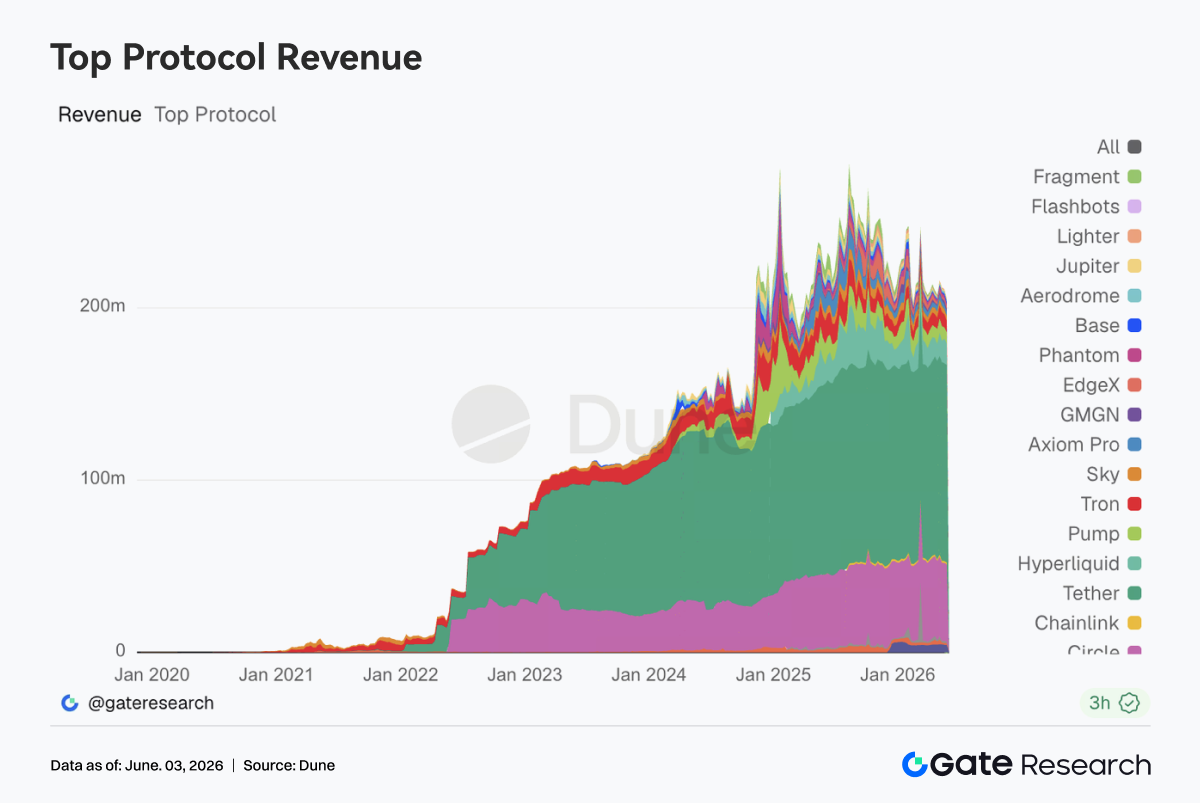

%3.6 عودة إيرادات البروتوكولات للدفع بالخدمات المالية، وإظهار البنية التحتية للعملات المستقرة والتداول مرونة أقوى

استمرت Tether وCircle في الصدارة بقائمة الإيرادات، ويظل إصدار العملات المستقرة المصدر الأكثر استقراراً للتدفق النقدي بالصناعة. رغم تراجع إيرادات Hyperliquid قليلاً عن الأسبوع السابق، بقيت عند مستوى مرتفع مع استمرار قوة الطلب على تداول المشتقات على السلسلة. في المقابل، انخفضت إيرادات بروتوكولات تعتمد على حركة المرور ونشاط تداول Meme مثل Pump وPumpSwap وPhantom وAxiom، مما يشير لتبريد المشاعر المضاربية تدريجياً. انخفضت إيرادات Aave V3 طفيفاً، متوافقة مع توحيد حجم الإقراض وتطبيع الأسعار، وعادت لمرحلة التشغيل العادية. من منظور هيكل الإيرادات، التحول الملحوظ الأسبوع الماضي هو انتقال السوق من الدفع بحركة المرور إلى الدفع بالخدمات المالية. لا تزال الأموال على استعداد للدفع مقابل قدرات التسوية والرافعة المالية وخدمات السيولة وكفاءة تنفيذ التداول، لكن الاستعداد للدفع مقابل بوابات حركة المرور البحتة وأصول الاهتمام قصير المدى آخذ في الانخفاض.

%4. تتبع المشتقات

%4.1 بقاء معدلات تمويل BTC إيجابية مع ضعف السعر، وضغط على المراكز الطويلة ذات الرافعة المالية

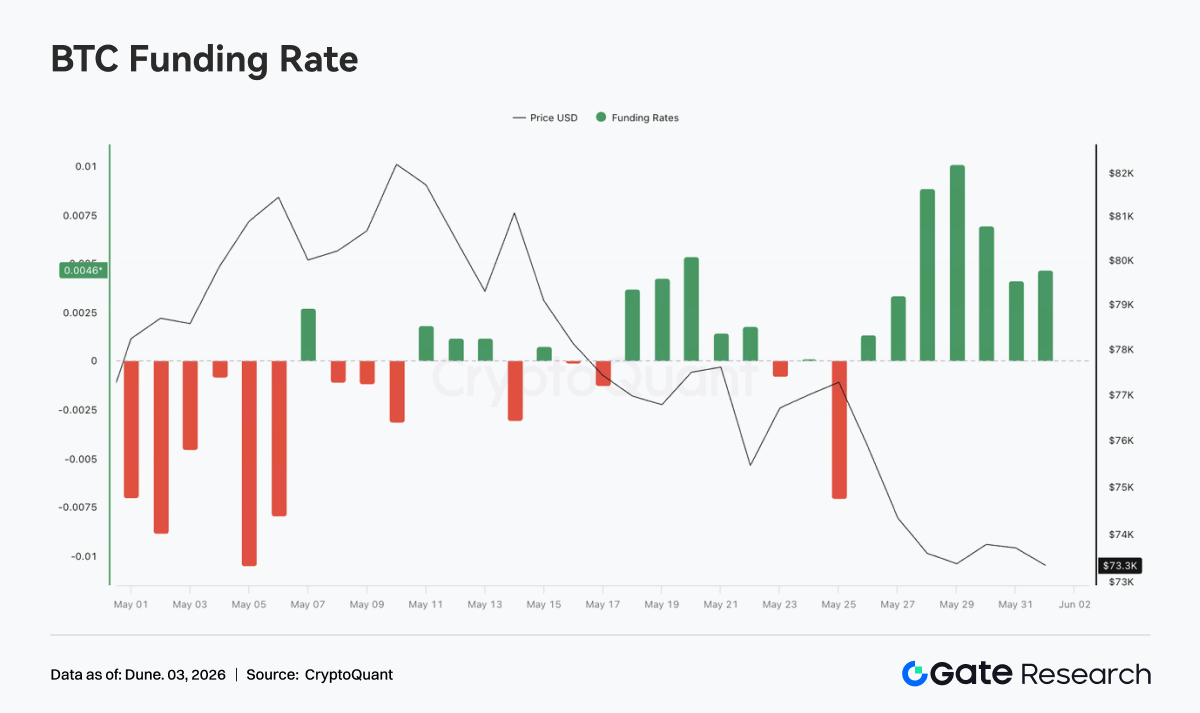

من %25 إلى %31 مايو %2026، أظهرت أسعار BTC هيكل تأرجح عند مستويات منخفضة بعد انخفاض أحادي الجانب. في بداية الأسبوع، كان السعر نحو %77 ألف دولار، ثم ضعف تدريجياً وعاد لنطاق %73-74 ألف دولار من %28 إلى %31 مايو. على عكس اتجاه السعر، تحولت معدلات التمويل للإيجابية بعد %26 مايو وارتفعت لأعلى أسبوعي حول %28-29 مايو، مقتربة من %0.01.

يُظهر الجمع بين "انخفاض الأسعار مع بقاء معدلات التمويل إيجابية" أن السوق لم يتحول بسرعة نحو المراكز القصيرة أثناء الانخفاض، بل ظهرت علامات شراء انخفاض من المراكز الطويلة ذات الرافعة المالية أو احتفاظ سلبي بها. استمرت المراكز الطويلة في دفع رسوم التمويل أثناء انخفاض السعر، مما يعني بقاء توقعات الانتعاش رغم فشل الأسعار في التعافي بفعالية، مما زاد الضغط عليها. تذبذبت الفائدة المفتوحة ضمن %25-26.5 مليار دولار، أقل بكثير من مستوى بداية الشهر. شهدت انتعاشاً مرحلياً من 27 إلى 28 مايو، لكن الأسعار لم ترتفع، مما يشير لعدم تحفيز المراكز الجديدة لانعكاس الاتجاه، بل ربما كثفت التباعد قصير المدى. ثم انخفضت مجدداً، مما يُظهر خروجاً سلبياً لبعض المراكز ذات الرافعة المالية وسط التذبذب المنخفض.

بشكل عام، أظهر سوق مشتقات BTC هيكل "معدلات تمويل إيجابية + انخفاض الأسعار + تذبذب فائدة مفتوحة منخفضة"، مما يعكس عدم دخول السوق لمرحلة تخفيض روافع مذعورة، لكن ازدحام المراكز الطويلة زاد. إذا كسر السعر دعم %73 ألف دولار لاحقاً، فقد تواجه المراكز الطويلة ضغط تصفيات إضافي في بيئة معدلات التمويل الإيجابية.

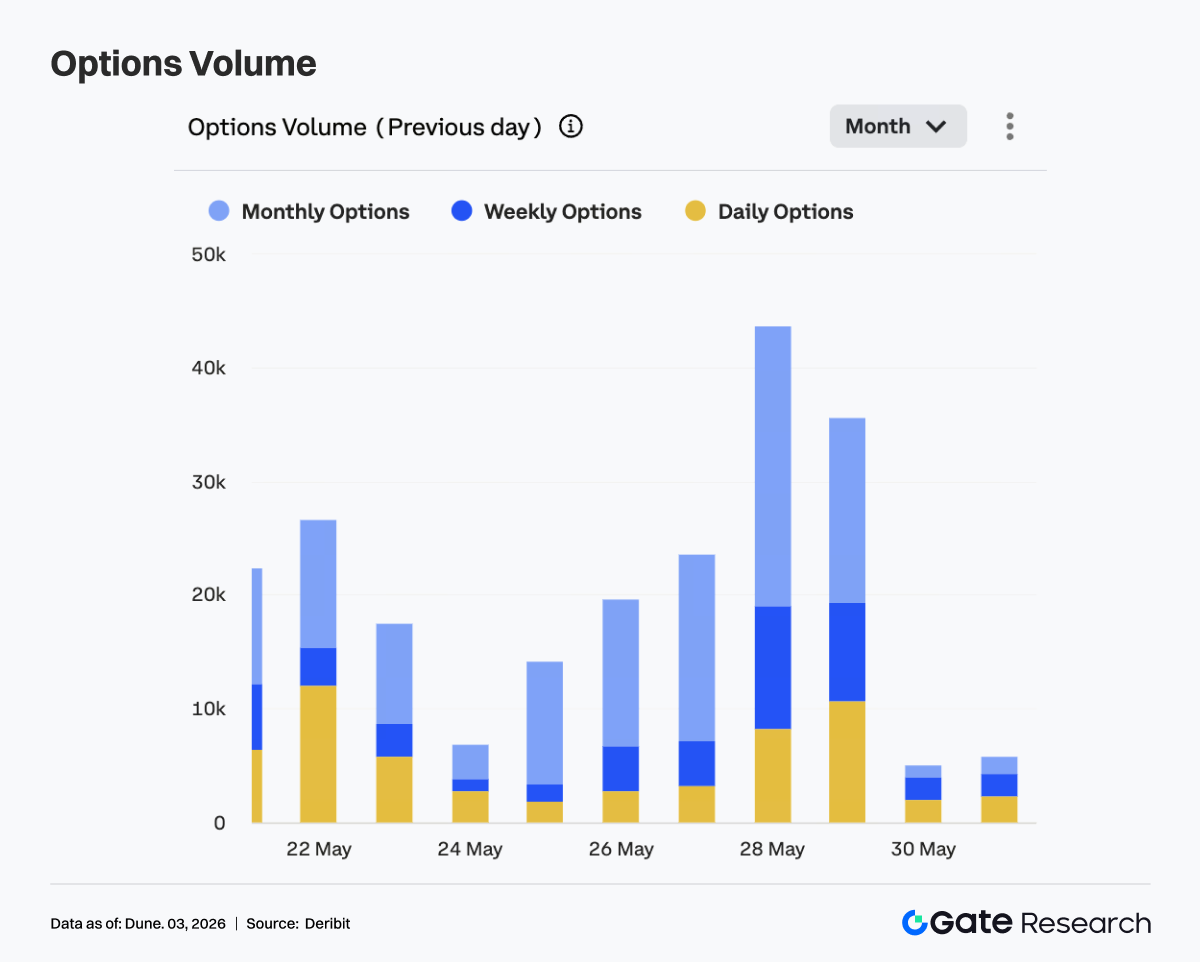

%4.2 ارتفاع حجم تداول الخيارات بعد انخفاض أولي، وارتفاع حصة الخيارات اليومية يُظهر طلباً أقوى على التداول قصير الأجل

الأسبوع الماضي، أظهر حجم تداول خيارات BTC نمط ارتفاع أولي ثم انخفاض. في بداية الأسبوع، بقي عند مستوى منخفض نسبياً نحو %14 ألف في %25 مايو، ثم تعافى تدريجياً لنطاق %20-24 ألف من %26 إلى %27 مايو. في %28 مايو، ارتفع بشكل ملحوظ مقترباً من %44 ألف في يوم واحد وهو ذروة الأسبوع. في %29 مايو، ظل عند %35 ألف، مما يُظهر زيادة الطلب على التداول والتحوط حول انتهاء صلاحية نهاية الشهر.

هيمنت الخيارات الشهرية، وساهمت بالزيادة الرئيسية أثناء توسع الحجم في %28 و%29 مايو، مما يشير لميل المشاركين لتعديل المراكز وإدارة المخاطر بالعقود الشهرية. توسعت الخيارات الأسبوعية واليومية في وقت واحد خلال ذروة التداول، مما يعكس ارتفاعاً في تداول التقلبات قصيرة المدى وطلب التحوط قبل انتهاء الصلاحية.

من %30 إلى %31 مايو، انخفض حجم التداول بسرعة لمستويات منخفضة، مما يشير لنشاط بارد بعد اكتمال صفقات التمديد والانتهاء المركزة في نهاية الشهر. كان التوسع في سوق الخيارات الأسبوع الماضي مدفوعاً بانتهاء صلاحية نهاية الشهر وانخفاض الأسعار معاً، وليس بالملاحقة الاتجاهية المستمرة أو شراء الحماية المذعورة. تعززت هيمنة الخيارات الشهرية، مما يشير إلى بقاء التخصيص متوسط الأجل وإدارة المخاطر المنطق الأساسي للتداول.

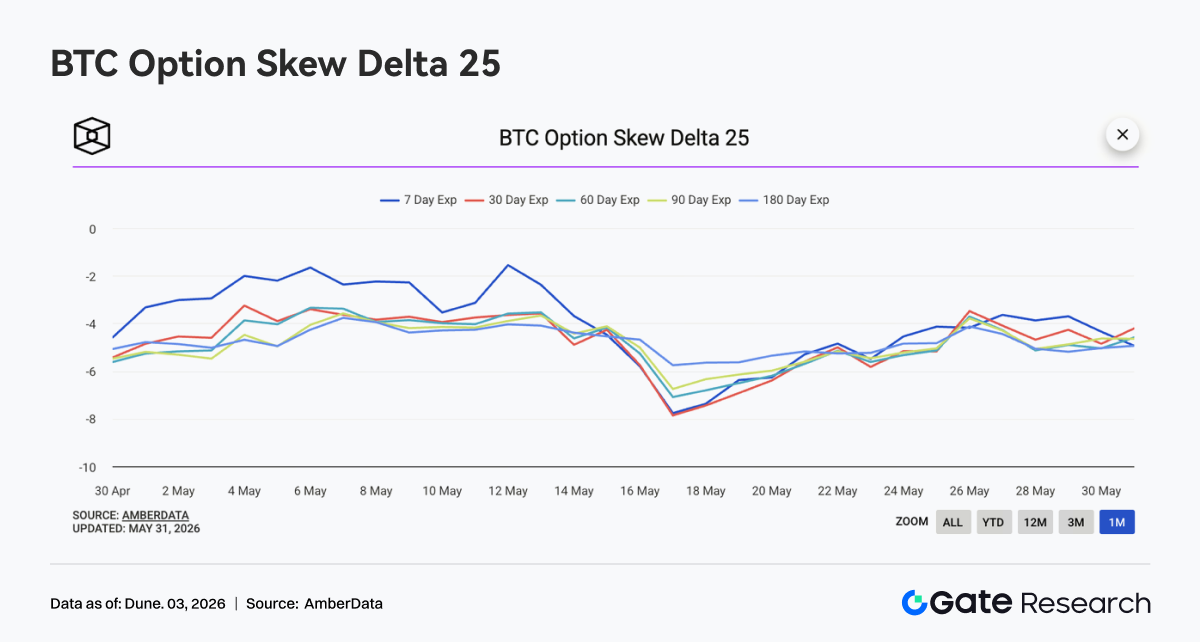

%4.3 تعافي انحراف 25 دلتا من القيم السلبية العميقة، لكن علاوة الحماية من الجانب السلبي لم تختف

بقي انحراف 25 دلتا لـ BTC عبر آجال الاستحقاق سلبياً بشكل عام الأسبوع الماضي، متداولاً حول -4 إلى -5.5. مقارنة بالقيمة السلبية العميقة نحو -%8 في منتصف مايو، تعافى الانحراف بوضوح لكنه لم يتحول للحياد أو الإيجابية، مما يشير لاستمرار تسعير السوق لمخاطر الجانب السلبي.

حول %26 مايو، تعافى الانحراف عبر آجال الاستحقاق مرة واحدة، حيث ارتفع انحراف %30 و%60 و%90 يوماً نحو -%3.5 إلى -%4، مما يُظهر تخفيفاً للطلب على الحماية قصيرة المدى. لكن مع استمرار اختبار أسعار BTC للمستويات الأدنى من %28 إلى %31 مايو، ضعف الانحراف قليلاً مجدداً، مما يشير لبقاء ميل السوق للاحتفاظ بقدر من حماية وضع البيع أثناء التذبذب المنخفض.

لم يتدهور الانحراف بشكل متطرف الأسبوع الماضي، مما يُظهر عدم دخول السوق في حالة نفور مذعور من المخاطرة. لكن بقاءه سلبياً يعني استمرار سوق الخيارات في دفع علاوة مقابل مخاطر الجانب السلبي. إذا هبطت BTC دون %73 ألف دولار لاحقاً، قد ينخفض انحراف آجال الاستحقاق القصيرة بسرعة مجدداً. إذا استقرت الأسعار وانتعشت، فمن المتوقع استمرار تعافي الانحراف نحو المنطقة المحايدة.

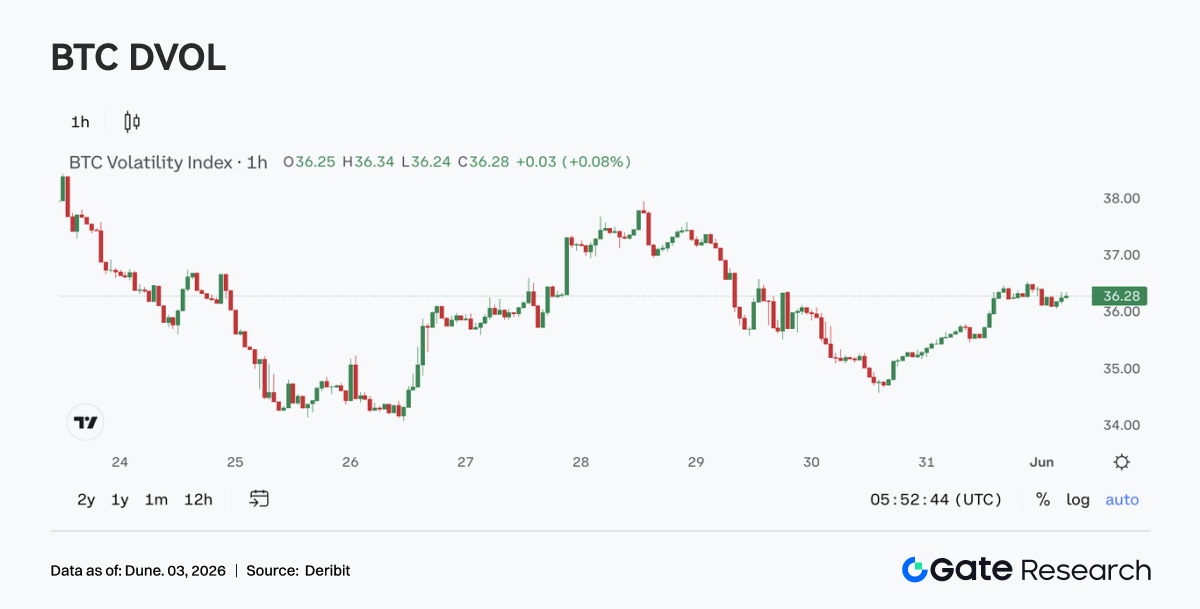

%4.4 استمرار انخفاض مؤشر DVOL، وانضغاط التقلبات بدلاً من التوسع أثناء ضعف السعر

الأسبوع الماضي، تذبذب مؤشر تقلبات BTC (DVOL) ضمن %34-38. في بداية الأسبوع، انخفض لنحو 34 ثم ارتفع حول 37-38 من 27 إلى 28 مايو بالتزامن مع توسع حجم تداول الخيارات، لكنه فشل في مواصلة الصعود. بعد %29 مايو، انخفض مجدداً وبقي نحو %36 قرب نهاية الأسبوع.

استمرت الأسعار في الضعف، لكن DVOL لم يتوسع بشكل ملحوظ، مما يشير إلى أن جولة الانخفاض هذه كانت حركة هبوطية بطيئة تحت تقلبات منخفضة وليست بيعاً مذعوراً سريعاً. مع تذبذب الفائدة المفتوحة عند مستويات منخفضة وبقاء الانحراف سلبياً طفيفاً، كان تسعير سوق المشتقات للانخفاض مقيداً نسبياً. ضعفت شهية المخاطرة، لكن النفور الشديد لم يظهر بعد.

البيتكوين حالياً في مزيج من "مستوى سعر منخفض، تقلبات منخفضة، وطلب حماية معتدل". يعني هذا عادة انتظار السوق لمحفز اتجاهي جديد. بمجرد كسر السعر نطاقاً رئيسياً أو إعادة بيانات اقتصادية كلية تسعير المخاطر، قد يرتفع DVOL بسرعة من المستويات المنخفضة. على العكس، إذا استقرت الأسعار، قد تستمر بيئة التقلبات المنخفضة.

%5. النظرة المستقبلية

مصادر البيانات:

- Investing, https://investing.com/currencies/xau-usd-historical-data

- Gate, https://www.gate.com/trade/BTC_USDT

- CMC, https://coinmarketcap.com/real-world-assets/?type=all-tokens

- Coinglass, https://www.coinglass.com/pro/depth-delta

- Dune, https://dune.com/gateresearch/gate-tradfi#weekly-volume

- Dune, https://dune.com/gateresearch/gate-institutional-weekly-report

- Bybit, https://www.bybit.com/future-activity/en/tradfi

- Bitget, https://www.bitgettradfi.com/tradfi/XAUUSD

- CryptoQuant, https://cryptoquant.com/asset/btc/chart/derivatives

- Amberdata, https://pro.amberdata.io/options/deribit/btc/current/