如果说加密行业过去几年一直在探索链上资产流动性,那么 Opendoor 正在现实世界里尝试一件高度相似的事情:通过 AI 重新定义房屋这种低流动性资产的定价、撮合与融资效率。Q1 2026 财报、CEO 罕见的自掏腰包增持,以及一套完全由 AI 原生的交易流程系统,共同宣告了“Opendoor 2.0”的落地。这不再只是一家房地产科技公司的自救叙事,而是一次关于现实世界资产数字化定价与流动性重构的深度实验。

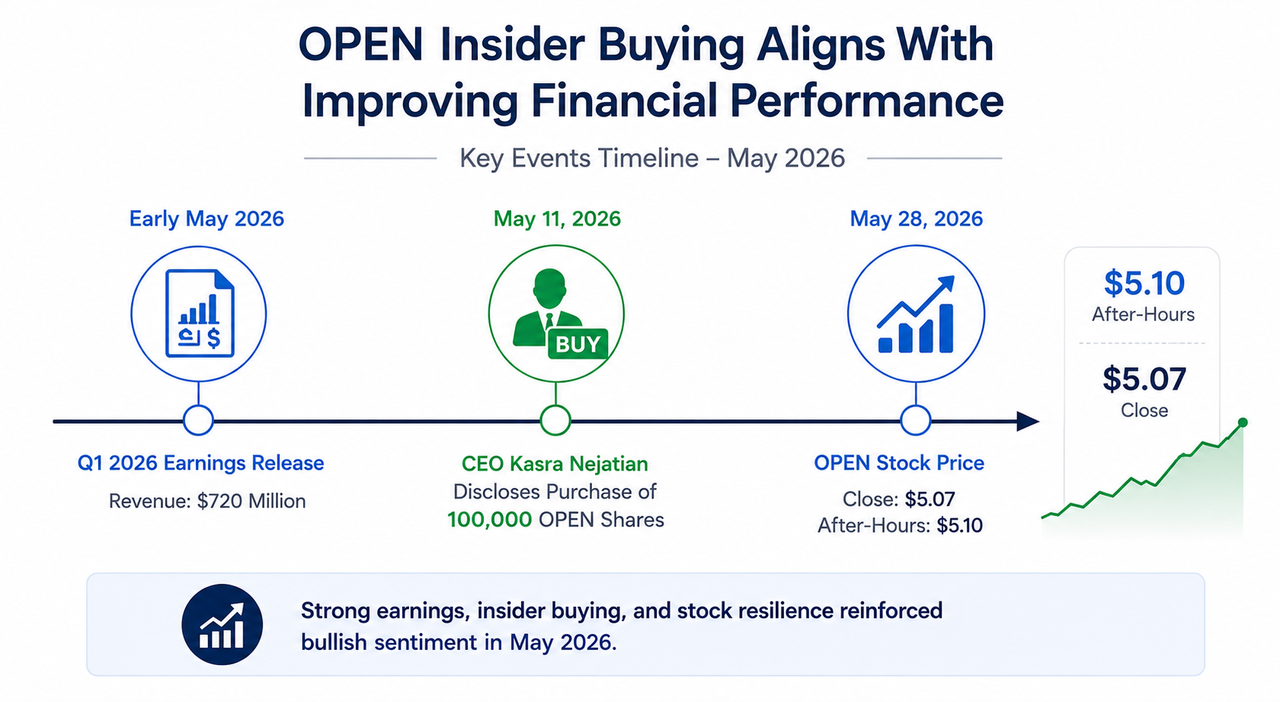

OPEN 股价与 CEO 内购信号时间轴

市场重新定价的并非营收,而是 AI 驱动的资产周转效率

5 月初,Opendoor 发布 2026 年第一季度财报,营收 7.2 亿美元,毛利 7,200 万美元,毛利率回升至 10%。净亏损 1.73 亿美元虽仍为亏损,但幅度明显收窄;现金储备约 9.99 亿美元,流动比率高达 7.1,资产负债表异常稳固。随后,首席执行官 Kasra Nejatian 于 5 月 11 日通过公开市场买入 100,000 股 OPEN 股票,以自有资金发出强烈内部信号。截至 5 月 28 日,OPEN 收于 5.07 美元,盘后微升至 5.10 美元。

来源:Blaze Dimov(Medium)

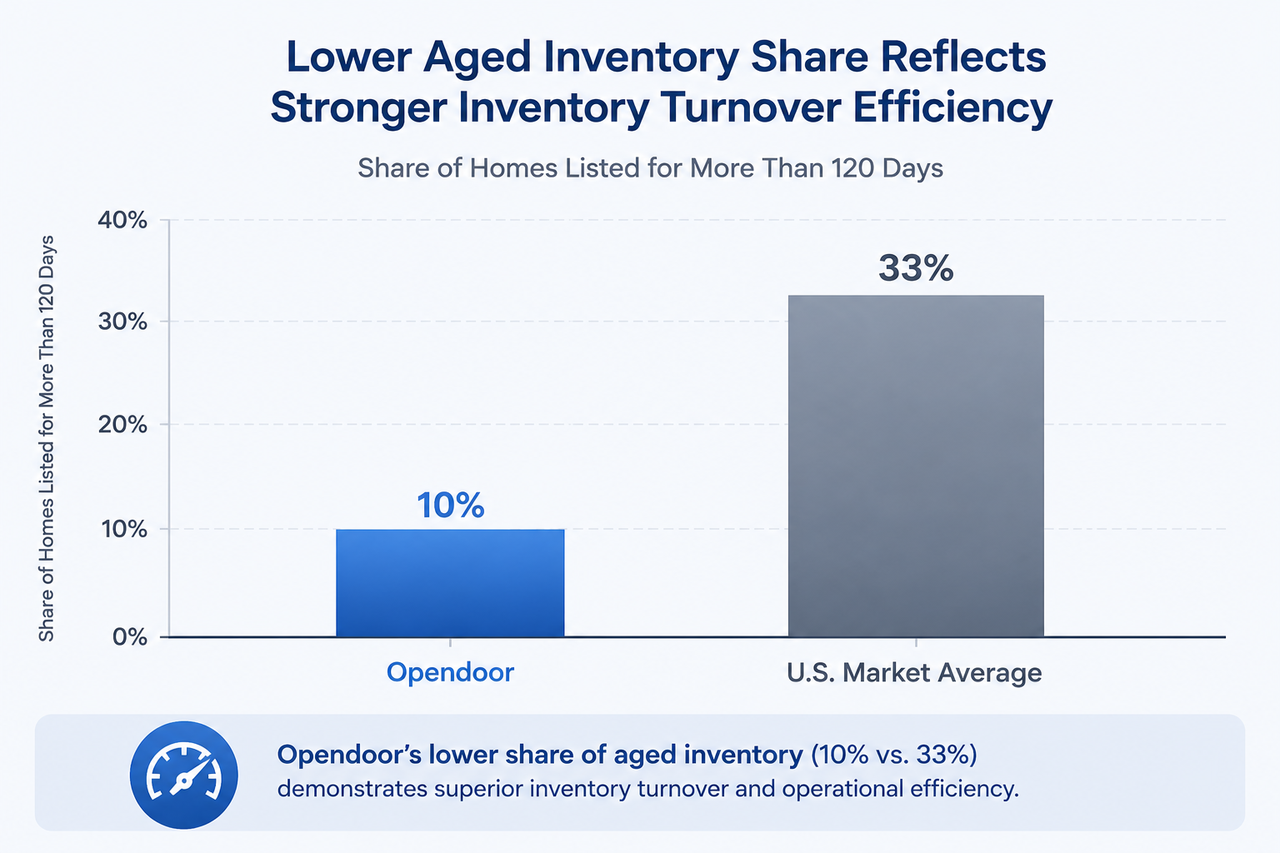

然而,真正触发市场重新评估的并非单纯的营收超预期。隐藏在报表背后的,是库存质量的质变:仅有 10% 的 Opendoor 持有房屋上市超过 120 天,而全美市场这一比例高达 33%。这意味着持仓周期显著缩短,房价下跌风险敞口被大幅压缩,资本效率发生结构性改善。从金融层面理解,这更像是一个高频做市系统的风险指标,而非传统开发商的库存报表。

Opendoor 库存质量 vs 市场均值对比

从零利率时代到 AI 驱动流动性:iBuying 模式为何重新被市场审视

回顾 2022 至 2024 年,Opendoor 几乎是低利率时代泡沫破裂的典型样本。iBuying 模式依赖快速周转与资产升值,在美联储暴力加息后库存大幅贬值,公司连续巨亏,股价跌去九成以上。当时的主流叙事将其定性为“零利率的错误产物”。

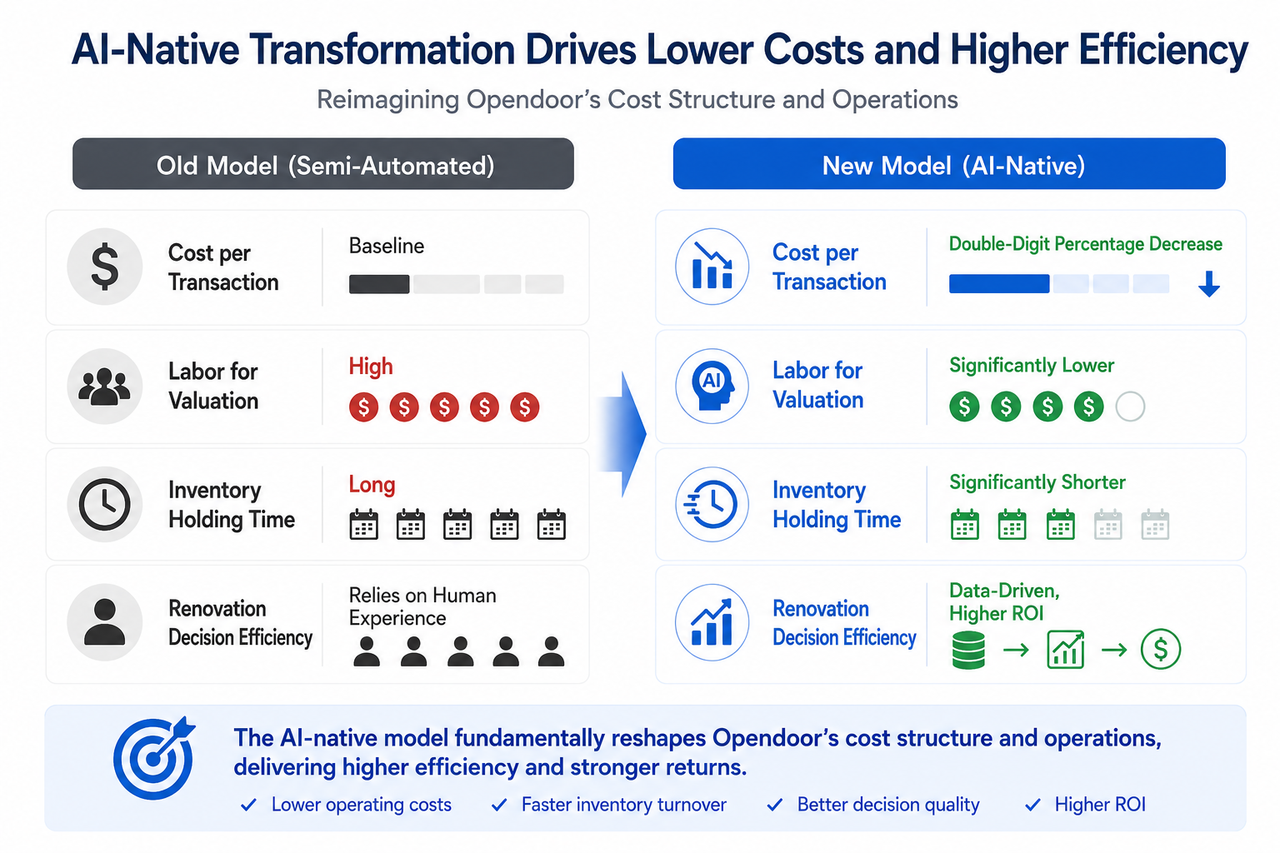

真正的转折始于 2025 年。Opendoor 收缩非核心市场,削减运营开支,并秘密构建一套完全基于 AI 原生的交易流程系统。至 2026 年初,这套系统开始替代沿用多年的半自动化流程,涵盖动态定价、自动化产权核查与智能报价生成。与此同步,公司自有的抵押贷款产品实现利率定价突破,形成比市场利率低约 100 个基点的成本优势。

这条路径与加密行业在 2022 年之后的转变存在某种映射:市场从流动性扩张驱动增长,转向效率驱动盈利。无论是链上协议、交易所,还是 PropTech 平台,资本市场开始重新奖励真实的现金流、风险控制与自动化效率,而非单纯的规模扩张。

AI 重构的不是营销,而是资产风险定价

理解 Opendoor 2.0 的关键,在于明白 AI 并未被用来包装旧流程,而是从零开始重新设计交易链条。房屋的估价、装修决策、挂牌策略、持有时间等环节,全部由连续学习、实时调参的算法系统接管。管理层在电话会中透露,单笔交易的运营费用正以两位数百分比的速度下降,这是全年调整后 EBITDA 实现盈利的核心支撑。

从金融科技的角度看,这套系统实质上是一个房地产市场中的高频风险定价引擎。它的核心竞争力不再是持有更多房屋,而是更快完成定价、更短暴露库存周期以及更低的交易摩擦。这恰恰是加密原生用户熟悉的话语体系:做市、风险引擎、算法金融。

估值逻辑的潜在切换

随着 AI 定价效率与金融产品优势的显现,市场开始试探性地将 OPEN 从“房地产公司”重分类为“AI 金融科技平台”。两者的估值锚完全不同:

| 估值类型 | 核心逻辑 | 关键指标 |

|---|---|---|

| 传统房地产公司 | 资产净值、账面价值 | PB、库存折价风险 |

| AI 平台 | 技术网络效应、数据飞轮 | 交易量、算法迭代速度 |

| 金融科技 | 客户生命周期价值、息差收益 | 抵押贷款组合规模、转化率 |

OPEN 股价近期的修复,很大程度上反映的是资本市场对这种估值切换的试探性定价。如果调整后 EBITDA 全年盈利兑现,这一切换可能加速。

多空分歧:AI 叙事与结构性约束

来源:Benzinga(Linkedin)

当前市场围绕 OPEN 的多空对峙十分典型。多方强调 CEO 内购的置信度、低 100 个基点的抵押利率对获客与月供的直接影响,以及调整后盈利拐点的重估机会。空方则聚焦于高利率环境下住宅成交总量的结构性低迷、低息贷款组合未经完整信贷周期检验的潜在风险,以及 GAAP 净利润与调整后盈利之间的巨大鸿沟。

此外,一个更深层的风险在于 AI 叙事本身。市场当前对“AI 重构一切”的预期可能高估短期效率改善。若未来几个季度利润率提升不及预期,AI 标签反而可能成为估值压缩的来源。

对 RWA、AI Agent 与链上资产市场的潜在映射

来源:Antier

如果跳出单一的股票分析框架,Opendoor 2.0 对加密行业与金融科技基础设施有着更具远期的映射意义。

首先,房地产是流动性最差的大类资产之一,Opendoor 通过 AI 定价与自动撮合,实质上在进行现实世界资产的流动性改造。这与 RWA 赛道试图解决资产代币化后缺乏流动性的底层逻辑一脉相承。

其次,若未来 AI Agent 开始参与现实资产交易,那么类似 Opendoor 2.0 这样的全流程算法定价与执行系统,极有可能成为现实世界中最早的 Agent-native 交易接口。

再次,当房屋交易数据、定价模型与自动化程度达到足够标准化时,与链上资产映射、房地产代币化以及链上抵押体系的结合空间也将打开。尽管这仍处于极早期推测阶段,但方向已清晰可见。

Opendoor 2.0 AI 流程再造前后成本结构对比

结语

CEO 自掏腰包买入、AI 系统从零再造交易流程、抵押利率比市场低整整 100 个基点——这些信号确实让 Opendoor 2026 不同于过往任何一年。但真正使其具备跨行业观察价值的,并非一家公司的翻身故事,而是它正在尝试将低流动性资产推向算法定价与高效流转的边界。如果说过去十年的互联网改变了信息流动效率,那么未来十年的 AI 金融系统,所要改变的或许正是现实世界资产的流动效率。Opendoor 2.0 会成为这轮实验中最值得持续观察的早期样本之一,其每一步数据与结构变化,都值得放在这个更大的坐标中审视。