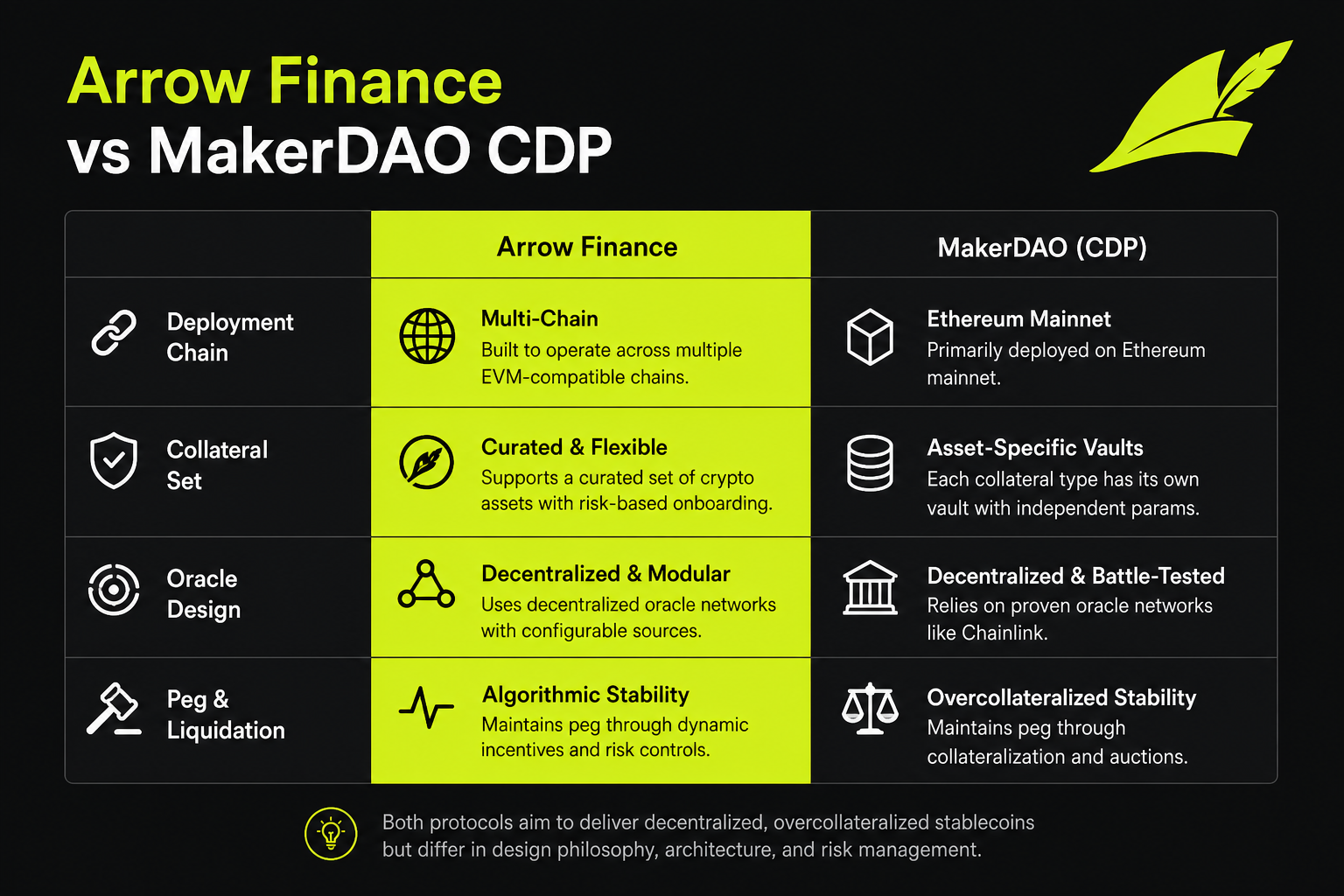

Les différences fondamentales entre Arrow Finance et les CDP de référence tels que MakerDAO résident dans la chaîne de déploiement, la nature des collatéraux éligibles et les mécanismes d’ancrage du stablecoin. Arrow Finance est un protocole CDP natif, surcollatéralisé, développé sur Robinhood Chain, qui prend en charge directement les actions tokenisées et les RWAs on-chain. À l’inverse, MakerDAO est le protocole CDP le plus ancien sur Ethereum, générant du DAI via des collatéraux crypto et assurant son ancrage grâce à des modules éprouvés comme le PSM et le DSR. Il convient de noter qu’Arrow Finance n’a aucun lien avec Arrow Markets, un protocole d’options sur Avalanche.

Pour une vue d’ensemble complète de Arrow Finance (ARROW), Arrow Finance permet de mint des aUSD sans liquider les actifs sous-jacents, tandis que MakerDAO constitue la base de l’infrastructure stablecoin décentralisée pour la DeFi sur Ethereum. Nous comparons ci-dessous les définitions des protocoles, la gestion du collatéral, le positionnement sur la chaîne, les mécanismes de liquidation et d’ancrage, ainsi que les principales limitations.

Figure 1. Matrice de comparaison Arrow Finance/MakerDAO selon la chaîne de déploiement, le token de dette, la couverture du collatéral, l’oracle et les mécanismes de liquidation/ancrage.

Figure 1. Matrice de comparaison Arrow Finance/MakerDAO selon la chaîne de déploiement, le token de dette, la couverture du collatéral, l’oracle et les mécanismes de liquidation/ancrage.

Qu’est-ce qu’Arrow Finance ?

Arrow Finance est le premier protocole CDP natif, surcollatéralisé, sur Robinhood Chain, conçu pour les actifs tokenisés, avec aUSD comme token de dette principal. Les utilisateurs déposent des collatéraux approuvés et mintent des aUSD dans un Vault individuel, mono-collatéral et mono-dette, jusqu’au plafond LTV. La dette est suivie en ERC-20, et le collatéral est libéré après remboursement du capital et des frais de stabilité.

Les éléments clés du protocole sont le Vault Manager, le Redemption Router, le Stability Pool et le Surplus Buffer. Les détenteurs du token ARROW gouvernent les plafonds LTV et les taux de frais. Arrow Finance est distinct d’Arrow Markets sur Avalanche.

Qu’est-ce que MakerDAO ?

MakerDAO est le protocole CDP décentralisé surcollatéralisé le plus ancien sur Ethereum mainnet, avec DAI comme token de dette principal — un stablecoin ancré à 1 $ et adossé à des Vaults surcollatéralisés. Les utilisateurs déposent de l’ETH, du WBTC, des stablecoins et d’autres actifs dans des Maker Vaults (anciennement CDP) et mintent du DAI en fonction des ratios de collatéralisation. Le collatéral est libéré après remboursement du DAI et du stability fee.

Les détenteurs de MKR gouvernent les paramètres de risque. L’ancrage est maintenu via le Peg Stability Module (PSM) et le DAI Savings Rate (DSR). MakerDAO incarne le modèle CDP classique natif Ethereum, centré sur les actifs crypto, sans prise en charge native des actions tokenisées comme collatéral.

Quelles différences dans la gestion des collatéraux ?

La couverture du collatéral est l’une des différences structurelles majeures entre Arrow Finance et MakerDAO. Arrow Finance prend en charge les stablecoins, les tokens de staking liquide, les principales cryptomonnaies, les actions tokenisées primaires et secondaires, ainsi que les ETF et RWAs on-chain. Chez MakerDAO, le collatéral principal comprend ETH, WBTC, stablecoins et autres actifs crypto approuvés par la gouvernance ; l’intégration des RWAs nécessite des dispositifs de conformité et de conservation supplémentaires, et n’est pas une fonctionnalité native.

| Type de collatéral |

Arrow Finance |

MakerDAO (typique) |

| Stablecoins |

USDC, sUSDe, etc. |

USDC, DAI et autres actifs validés par la gouvernance |

| Liquid Staking |

wstETH, weETH |

Certains LST via la gouvernance |

| Principales cryptos |

WETH, WBTC |

ETH, WBTC, etc. |

| Actions tokenisées |

Primaire ~55 % LTV, secondaire ~40 % LTV |

Non pris en charge nativement |

| ETF & RWA |

Émission et règlement on-chain |

Nécessite module RWA séparé ou structures externes |

| Efficacité du capital |

USDC jusqu’à ~90 % LTV |

Variable selon l’actif ; généralement plus faible pour l’ETH |

Arrow Finance intègre les actions tokenisées dans son framework CDP ; MakerDAO propose une profondeur de collatéralisation crypto supérieure. Pour les paramètres détaillés, voir Paramètres de LTV du collatéral. Le collatéral en actions tokenisées implique des contraintes d’horaires de marché et d’oracle NAV, conduisant Arrow Finance à appliquer des LTV plus prudents et des marges de liquidation élargies.

Quelles différences d’environnement de chaîne et de positionnement RWA ?

Arrow Finance est déployé sur Robinhood Chain, partageant l’environnement avec les émetteurs d’actions et d’ETF tokenisés, ce qui permet des positions sur actions sans opérations cross-chain. MakerDAO est sur Ethereum mainnet, offrant une forte composabilité DAI, mais la collatéralisation d’actions tokenisées requiert généralement des étapes supplémentaires d’émission et de conformité, en dehors du cadre par défaut des Vaults.

Le choix de la chaîne détermine l’architecture oracle : Arrow Finance utilise des oracles NAV dédiés pour les actions, permettant le gel des prix ou l’élargissement des marges lors des fermetures de marché ; MakerDAO s’appuie principalement sur Chainlink pour les cryptos et stablecoins, sans gestion de la logique des horaires boursiers.

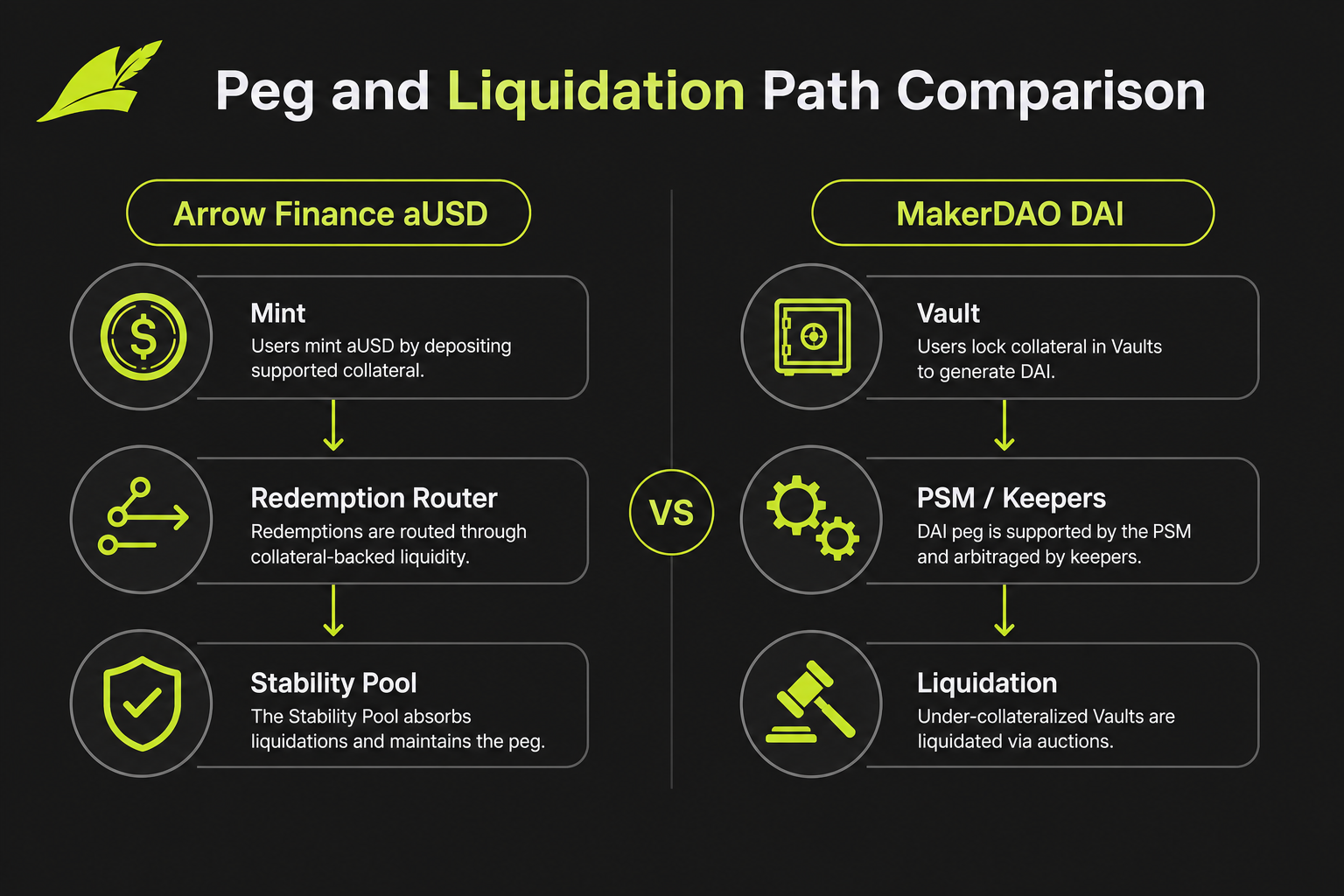

Le aUSD d’Arrow Finance est remboursé contre du collatéral à la valeur nominale via le Redemption Router, qui priorise les Vaults au health factor le plus faible. Si ce facteur passe sous 1, le Stability Pool brûle la dette et acquiert le collatéral avec une décote, avec une pénalité de l’ordre de 10 %–13 %. Le DAI de MakerDAO s’appuie sur le PSM et les réserves comme l’USDC pour équilibrer l’offre et la demande, le DSR influençant l’incitation à la détention ; la liquidation intervient via enchère ou moteur de liquidation unifié.

| Module de mécanisme |

Arrow Finance (aUSD) |

MakerDAO (DAI) |

| Ancrage principal |

Redemption Router (rachat à la valeur nominale) |

PSM + arbitrage de marché + DSR |

| Exécution de la liquidation |

Stability Pool unifié |

Enchère / moteur de liquidation |

| Réserves système |

Surplus Buffer |

Surplus buffer et réserves multi-actifs |

| Frais de rachat/échange |

~0,25 %–2 % |

Les frais PSM varient selon l’actif |

| Intérêt |

Frais de stabilité 0,5 %–4 % APR |

Frais de stabilité + DSR |

Le Redemption Router gère la pression côté dette ; le PSM administre la liquidité côté réserves. Pour plus d’informations, voir aUSD Peg et Redemption Router.

Différences principales en synthèse

Le tableau ci-dessous résume les principaux points de comparaison recherchés par les utilisateurs :

| Dimension de comparaison |

Arrow Finance |

MakerDAO |

| Chaîne de déploiement |

Robinhood Chain |

Ethereum mainnet |

| Token de dette |

aUSD |

DAI |

| Collatéral principal |

Actions tokenisées + crypto + stablecoins |

Actifs crypto + stablecoins |

| Positionnement RWA |

Prise en charge native des actions tokenisées et ETF |

RWA non central |

| Mécanisme d’ancrage |

Redemption Router |

PSM + DSR |

| Voie de liquidation |

Stability Pool unifié |

Enchère / moteur de liquidation |

| Oracle |

Chainlink + NAV actions |

Principalement Chainlink |

| Token de gouvernance |

ARROW |

MKR |

Ce tableau illustre les différences de chaîne, d’actifs, de tokens et de mécanismes. Pour les prêts adossés à des actions tokenisées, Arrow Finance propose une frontière de collatéral claire ; pour le DAI dans l’écosystème Ethereum, MakerDAO offre une solution mature et modulaire. Pour ouvrir une position, voir Comment ouvrir un Vault et mint des aUSD.

Figure 2. Schéma comparatif des voies de rachat et de liquidation de l’ancrage aUSD et DAI.

Figure 2. Schéma comparatif des voies de rachat et de liquidation de l’ancrage aUSD et DAI.

Quelles sont les limites de cette comparaison ?

Il est essentiel de préciser le périmètre de toute comparaison directe. L’écosystème DeFi Ethereum est plus mature, tandis que Robinhood Chain et l’infrastructure des actions tokenisées restent en développement. Le collatéral en actions tokenisées implique des contraintes d’horaires de marché et de publication de la NAV, absentes des Vaults MakerDAO classiques, bien que DAI et les réserves PSM soient également soumis à des évolutions réglementaires. Redemption Router et PSM répondent à des logiques d’ajustement différentes ; les comparaisons chiffrées sont uniquement à titre structurel. MakerDAO ne représente pas tous les CDP (par exemple, Liquity, RAI utilisent d’autres mécanismes). Arrow Finance n’a aucun lien avec Arrow Markets sur Avalanche ; il est donc impératif de vérifier l’identité du protocole avant toute participation.

Résumé

Arrow Finance et MakerDAO sont deux CDP surcollatéralisés, mais leur positionnement est fondamentalement différent : Arrow Finance est un protocole natif Robinhood Chain, avec aUSD comme token de dette, intégrant actions tokenisées, ETF et RWAs, et reposant sur le Redemption Router et le Stability Pool pour l’ancrage. MakerDAO est un CDP classique d’Ethereum, avec DAI au cœur, principalement adossé à des actifs crypto et maintenant son ancrage via le PSM et le DSR. Les différences s’expliquent par l’environnement de chaîne, l’ensemble de collatéraux et les mécanismes de remboursement — et non par une opposition “nouveau vs ancien” ou “fort vs faible”. Il est toujours recommandé d’évaluer indépendamment la volatilité des collatéraux, les oracles, les risques de liquidation et de Smart Contract avant toute participation.

FAQ

Quelles sont les différences majeures entre Arrow Finance et MakerDAO ?

Trois différences principales : la chaîne de déploiement (Robinhood Chain vs Ethereum) ; la couverture du collatéral (Arrow Finance prend nativement en charge les actions tokenisées et RWAs, MakerDAO est centré sur les actifs crypto) ; et les mécanismes d’ancrage/liquidation (aUSD s’appuie sur le Redemption Router et le Stability Pool, DAI sur le PSM, le DSR et la liquidation par enchère). Les deux sont des CDP surcollatéralisés mais adressent des environnements et des structures d’actifs distincts.

Qu’est-ce qu’Arrow Finance ?

Arrow Finance est un protocole CDP natif, surcollatéralisé, sur Robinhood Chain, dédié aux actifs tokenisés. Les utilisateurs déposent des collatéraux approuvés pour mint des aUSD dans des Vaults. Le protocole est non custodial, les dettes sont suivies en ERC-20, et le token ARROW gouverne les paramètres de risque. Arrow Finance n’a aucun lien avec Arrow Markets sur Avalanche.

Qu’est-ce que l’aUSD ?

aUSD est un token de dette libellé en USD, surcollatéralisé dans les Vaults Arrow Finance, remboursable à la valeur nominale contre le collatéral sous-jacent via le Redemption Router. Le minting implique un dépôt de collatéral, l’ouverture d’un Vault et le mint jusqu’à la limite LTV ; les intérêts s’accumulent via le stability fee, et le collatéral est libéré après remboursement. aUSD et le DAI de MakerDAO sont tous deux des tokens de dette CDP, mais diffèrent par la chaîne de déploiement et les modules d’ancrage.

En quoi diffèrent les mécanismes d’ancrage de DAI (MakerDAO) et d’aUSD ?

L’ancrage du DAI repose sur le PSM pour les swaps de réserves, l’arbitrage de marché et le DSR pour l’incitation à la détention. Celui de l’aUSD utilise le Redemption Router pour orienter les rachats vers les Vaults au health factor le plus bas, en s’appuyant sur Chainlink et les oracles NAV actions. L’approche MakerDAO privilégie l’ajustement côté réserves, tandis qu’Arrow Finance se concentre sur l’allocation de la pression côté dette — chaque modèle étant adapté à son environnement on-chain et à ses actifs.

Quels autres points faut-il considérer lors de la comparaison ?

Il faut distinguer Arrow Finance (CDP Robinhood Chain) d’Arrow Markets sur Avalanche (protocole d’options). Toujours vérifier les contrats et points d’entrée pour éviter toute usurpation. Les LTV et les frais sont fixés par la gouvernance du protocole et peuvent évoluer par vote. Les descriptions de mécanismes ne constituent pas un conseil en investissement ; la participation implique une évaluation indépendante des risques.