Si vous deviez élire le protocole DeFi le plus innovant, qui retiendriez-vous ?

Pendle s’impose sans conteste parmi les choix majeurs.

En 2021, Pendle a été le premier protocole DeFi à s’attaquer au marché des swaps de taux d’intérêt, ouvrant à lui seul un secteur du trading de rendement pesant plusieurs milliards de dollars et s’affirmant en leader incontestable.

En août 2025, Pendle poursuit son avant-garde avec Boros, qui inaugure la catégorie inédite du “funding rate”, segment de rendement on-chain jusqu’alors ignoré. Pour la première fois, Boros permet le trading, la couverture et l’arbitrage des funding rates en DeFi, suscitant un engouement et une participation massive sur le marché.

Selon les dernières données Pendle, Boros est opérationnel depuis deux mois et a déjà franchi 950 millions $ de volume notionnel total, 61,1 millions $ d’open interest, plus de 11 000 utilisateurs et 730 000 $ de revenus annualisés.

En un mois à peine, Boros a accompli ce qui prend des années à de nombreux projets, avec des participants soulignant que les opportunités de rendement sur Boros dépassent souvent celles des jetons spéculatifs.

Qu’est-ce que Boros ? Quel est son fonctionnement ? Quelle est la suite ?

Les visuels de la marque montrent fréquemment une baleine qui engloutit tout—référence au sens grec ancien de “Boros”. Avec la sortie de Boros 1.0, le lancement du programme de parrainage et l’élargissement des offres de marché, la mission de Boros de conquérir le secteur du rendement via les funding rates est officiellement lancée.

Pourquoi Boros concentre-t-il sa première percée sur les funding rates ?

Boros est une plateforme structurée de dérivés sur taux d’intérêt qui innove actuellement autour des funding rates, avec l’ambition de les standardiser en actifs négociables.

La plupart des traders de dérivés connaissent bien les funding rates, cette “main invisible” du marché des perpetuals qui équilibre prix des contrats et du spot. Voici le principe :

- Quand le funding rate est positif, la majorité anticipe la hausse des prix : les positions longues dominent, le prix du contrat dépasse celui du spot, et les longs versent le funding rate aux shorts, limitant l’excès d’optimisme.

- Quand le funding rate est négatif, la majorité anticipe la baisse : les shorts dominent, le contrat s’échange sous le spot, les shorts paient le funding rate aux longs, freinant le pessimisme.

Les funding rates sont non seulement le moteur central de l’équilibre long/short, mais aussi un indicateur clé du sentiment de marché.

Avant Boros, les traders subissaient passivement les ajustements de funding rate, sans imaginer qu’ils pourraient être échangés comme des actifs à part entière.

Pourquoi Boros a-t-il choisi les funding rates pour son premier produit ?

Parce que les funding rates offrent ampleur, volatilité et rendement : Pendle perçoit un immense potentiel dans ces caractéristiques.

Les marchés de dérivés sont bien plus vastes que le spot, et les funding rates circulent en continu tant que le marché reste actif.

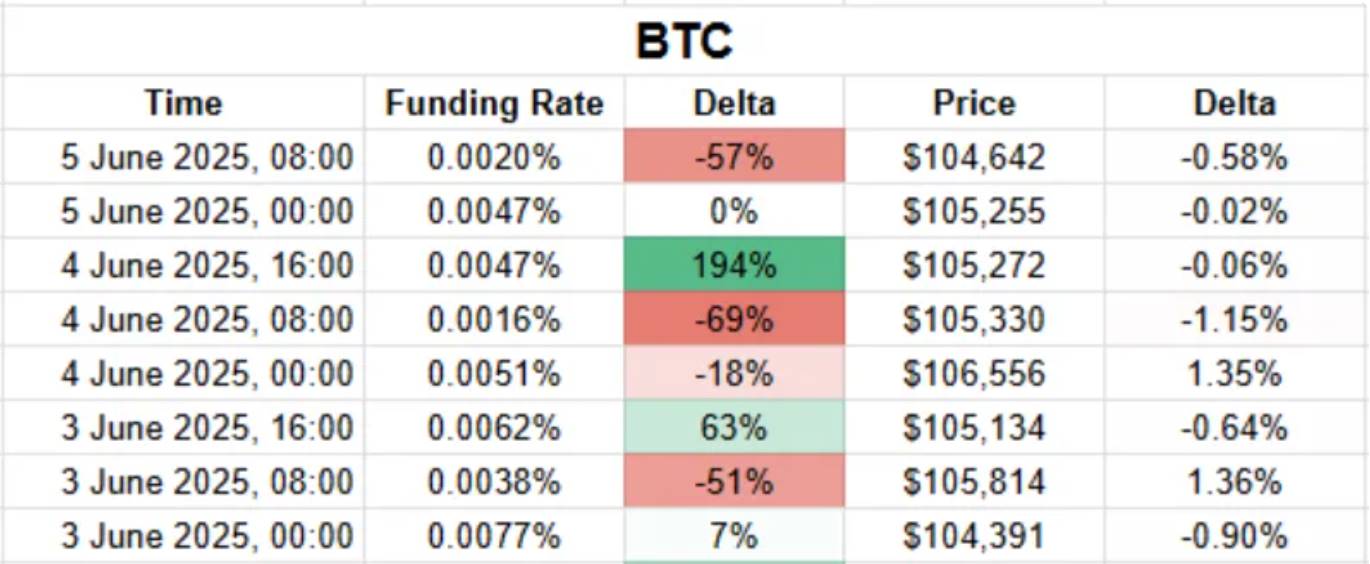

CoinGlass indique qu’au deuxième trimestre 2025, le volume total échangé sur les contrats perpetuals atteignait 12 000 milliards $, avec une moyenne quotidienne de 130 milliards $. La plupart des plateformes règlent le funding rate à 0,01 % toutes les huit heures, ce qui porte le marché quotidien des funding rates à plusieurs dizaines de millions, voire des centaines de millions dans des conditions extrêmes.

Libérer tout le potentiel de ce marché vaste et stable pourrait déclencher la prochaine grande vague d’innovation financière.

Les mouvements extrêmes de prix de jetons sont rares sur le marché spot, mais la volatilité est monnaie courante pour les funding rates.

Ainsi, selon Coinmarketcap, le 8 septembre 2025, MYX Finance (MYX) a bondi de 168,00 %, s’imposant dans le top 100 des plus fortes hausses crypto et animant le marché. Dans l’affrontement entre longs et shorts, les funding rates varient sans cesse, particulièrement sur les altcoins, où les fluctuations peuvent atteindre quatre à cinq fois—voire plus. Certains traders ont payé jusqu’à 20 000 % de funding rate annualisé pour maintenir des positions longues sur le jeton $TRUMP.

Cette volatilité permet d’affiner les stratégies de trading et crée des opportunités de rendement.

La volatilité est le moteur du profit.

La volatilité offre la possibilité d’acheter bas et de vendre haut. Le marché des funding rates, très volatil, est un levier essentiel pour capter du rendement.

Standardiser les funding rates en actifs pour le trading, la couverture, l’arbitrage et le profit pousse la conception produit à son point culminant.

Comment Boros vous permet-il de miser sur l’évolution des funding rates ?

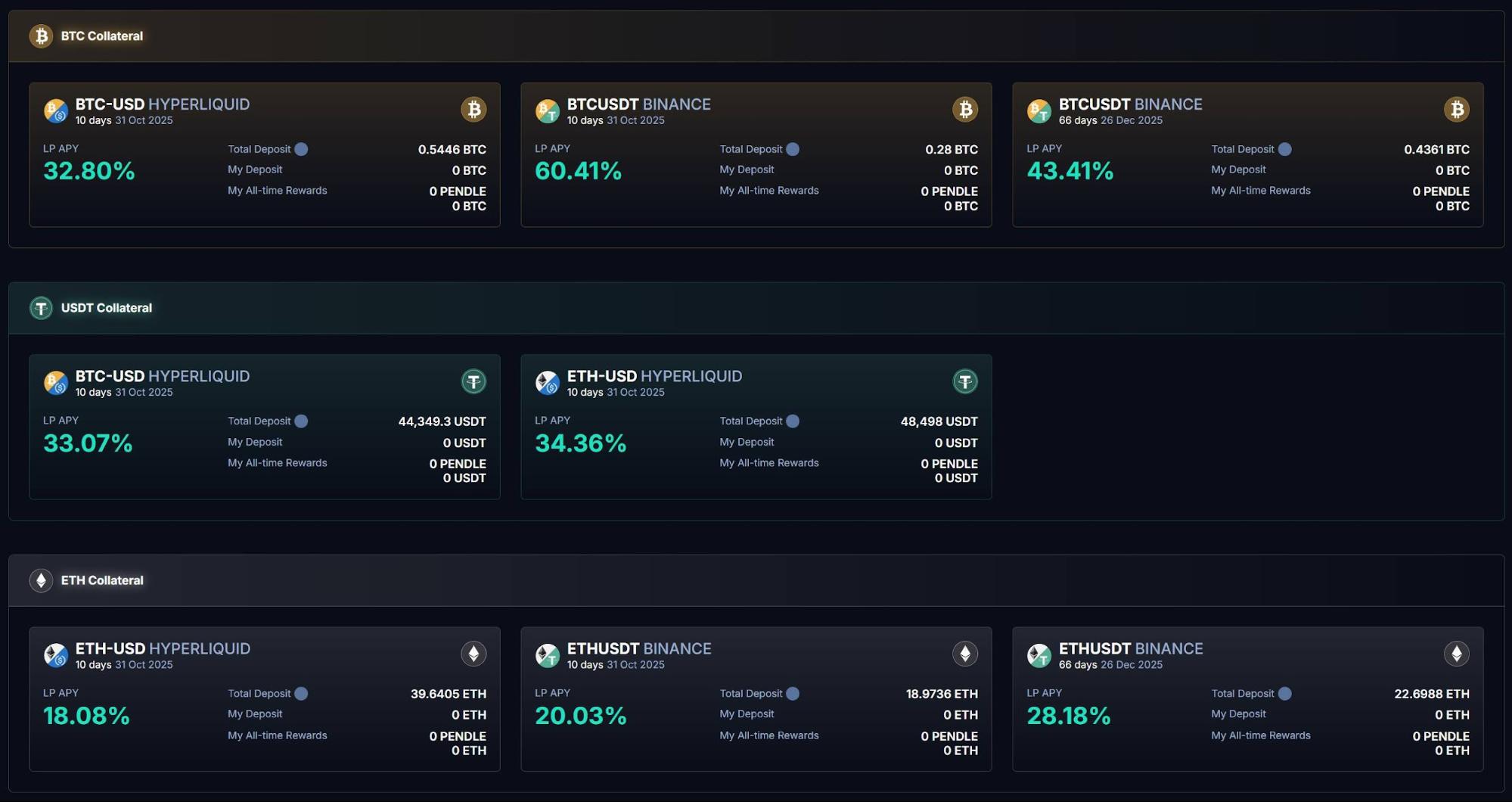

Sur le tableau de bord Boros, vous accédez aux marchés BTC, ETH et USDT sur Binance et Hyperliquid :

Comme indiqué précédemment, les funding rates sont des indicateurs clés du sentiment de marché. Si vous lisez correctement le sentiment, vous pouvez tirer parti des trades de funding rate sur Boros.

Le mécanisme pour transformer vos prévisions de marché en rendement s’opère ainsi.

La logique fondamentale de Boros consiste à verrouiller le funding rate du marché comme référence et à permettre aux utilisateurs de parier : si le taux grimpe, les longs gagnent ; s’il baisse, les shorts gagnent.

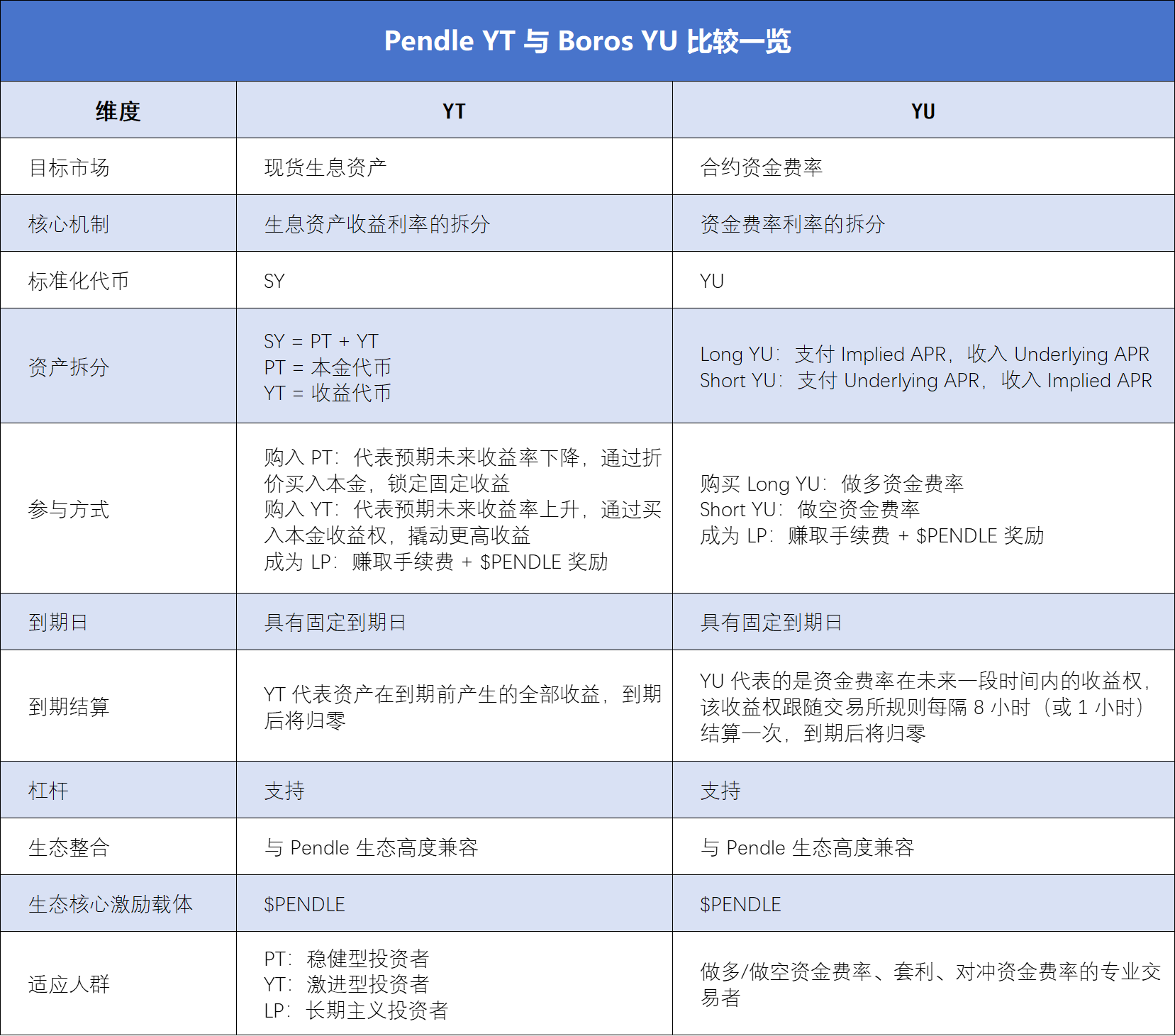

Ce mécanisme repose sur YU.

Les utilisateurs connectent leur wallet, déposent une garantie et achètent du YU.

YU standardise les funding rates en actifs négociables, représentant des droits de rendement futurs. C’est aussi l’unité minimale pour quantifier les funding rates. Par exemple, acheter 1 YU BTCUSDT Binance donne droit au rendement du funding rate pour une position de 1 BTC sur la paire BTCUSDT de Binance.

Le rendement se calcule en soustrayant le coût du revenu. YU repose sur trois indicateurs : APR implicite, APR fixe et APR sous-jacent.

L’achat de YU revient à ouvrir une position, impliquant deux composantes de coût :

Premièrement, l’APR implicite est le taux verrouillé à l’entrée—le prix du YU et le taux annualisé fixe jusqu’à l’échéance, servant de benchmark pour l’évolution future du funding rate.

Deuxièmement, les frais de transaction à l’ouverture de la position, associés à l’APR implicite, constituent l’APR fixe—votre coût total d’entrée.

Calculons le revenu.

YU verrouille un funding rate, mais le taux réel sur les plateformes externes est donné par l’APR sous-jacent.

Lors de l’achat de YU, vous pouvez prendre position longue ou courte sur le funding rate :

- Long YU (pari sur la hausse) : payer l’APR implicite, percevoir l’APR sous-jacent durant la période

- Short YU (pari sur la baisse) : payer l’APR sous-jacent, percevoir l’APR implicite durant la période

Le profit correspond à la différence entre revenu et coût—APR fixe moins APR sous-jacent.

- Si APR fixe < APR sous-jacent (APR sous-jacent > APR fixe), Long YU rapporte

- Si APR fixe > APR sous-jacent, Short YU rapporte

En résumé :

- Funding rate long : acheter Long YU

- Funding rate short : acheter Short YU

Boros règle en synchronisation avec la plateforme de contrats perpetuals.

Pour le produit BTCUSDT Binance : Binance règle les funding rates toutes les huit heures, Boros aussi sur sa paire BTCUSDT Binance.

À chaque règlement, Boros calcule la différence entre APR fixe et APR sous-jacent :

- Si APR fixe < APR sous-jacent : la garantie des Short YU est prélevée, les Long YU reçoivent le profit.

- Si APR fixe > APR sous-jacent : la garantie des Long YU est prélevée, les Short YU reçoivent le profit.

YU représente un droit sur le rendement du funding rate pour une période donnée. Il est réglé toutes les huit (ou une) heures selon la plateforme. À chaque règlement, la valeur du YU diminue. À l’échéance, la prédiction s’arrête et la valeur du YU tombe à zéro.

Pour maximiser le rendement potentiel, Boros offre jusqu’à 3x de levier, permettant aux utilisateurs d’ouvrir des positions plus larges avec moins de garantie. Un levier élevé accroît le risque de liquidation—il convient de surveiller le facteur de santé et d’ajuster la garantie.

Les utilisateurs familiers de Pendle YT retrouveront certains mécanismes dans YU, ce qui facilite la prise en main. Mais des différences importantes existent, détaillées dans le tableau ci-dessous :

De la couverture à l’arbitrage : Boros—l’outil des traders pour optimiser coûts et efficacité

Ce mécanisme funding rate long/short suscite une forte exploration chez les traders de dérivés, les institutions et les experts DeFi depuis le lancement de Boros.

La façon la plus directe de participer consiste à acheter du YU et à miser sur la direction du funding rate :

En choisissant Long ou Short YU, les traders captent l’écart entre taux fixe et variable. Le 12 septembre 2025, Boros a lancé le trading de funding rate sur Hyperliquid. Par rapport à Binance, le funding rate d’Hyperliquid est plus volatil, offrant davantage d’opportunités d’arbitrage et d’excitation.

Pour les positions long terme, Boros propose une couverture efficace en environnement volatil : prendre une position inverse sur Boros par rapport à votre position perp sur CEX permet de compenser le risque de taux variable et de verrouiller un coût/rendement fixe.

Par exemple, détenir une position perp longue sur CEX entraîne le paiement d’un taux variable. Acheter Long YU sur Boros compense ce taux variable par un revenu variable sur Boros.

Inversement, une position perp courte sur CEX implique le paiement d’un taux variable. Acheter Short YU sur Boros compense ce taux variable par un revenu fixe sur Boros.

Cette structure assure une meilleure prévisibilité des coûts et des risques—un atout pour les institutions. L’exemple d’Ethena l’illustre : leader des stratégies delta-neutre, Ethena tire ses revenus principalement des funding rates positifs. Lors de pics de volatilité, Ethena fait face à une incertitude qui peut menacer sa pérennité.

Grâce à Boros YU, Ethena peut verrouiller des taux fixes on-chain pour un rendement prévisible, renforçant la stabilité et l’efficacité du protocole.

L’arrivée d’Hyperliquid ouvre également l’arbitrage inter-plateformes :

L’arbitrage dépend des écarts de prix entre marchés. Boros prend en charge Binance (plus d’institutions, règlement toutes les 8 h pour davantage de stabilité) et Hyperliquid (plus de particuliers, règlement toutes les 1 h pour plus de volatilité)—offrant de nouvelles possibilités d’arbitrage cross-plateformes.

Boros propose aussi plusieurs produits à différentes échéances, permettant l’arbitrage inter-teneur : si l’APR implicite du YU court terme est inférieur à celui du YU long terme, cela signifie que le taux court terme devrait être inférieur au long terme. Acheter du YU court terme, vendre du YU long terme, ou l’inverse.

Pour les traders non directionnels, il existe une alternative via la fourniture de liquidité (LP).

Boros Vaults permet aux utilisateurs d’apporter de la liquidité au trading YU et de toucher des frais de swap et des récompenses $PENDLE. La page Boros Vaults affiche un APY pouvant atteindre 60,41 % sur le vault BTCUSDT Binance.

À noter : Boros Vaults fonctionne comme Uniswap V2—les positions LP sont en fait “YU + garantie” et sont affectées par l’APR implicite. Être LP revient à adopter une position légèrement longue sur YU, et quand l’APR implicite baisse, l’utilisateur risque une perte impermanente importante.

Portés par la popularité de Boros, les quotas sur les Vaults sont très recherchés, mais à mesure que Boros passe à une croissance rapide, ces quotas continueront d’augmenter.

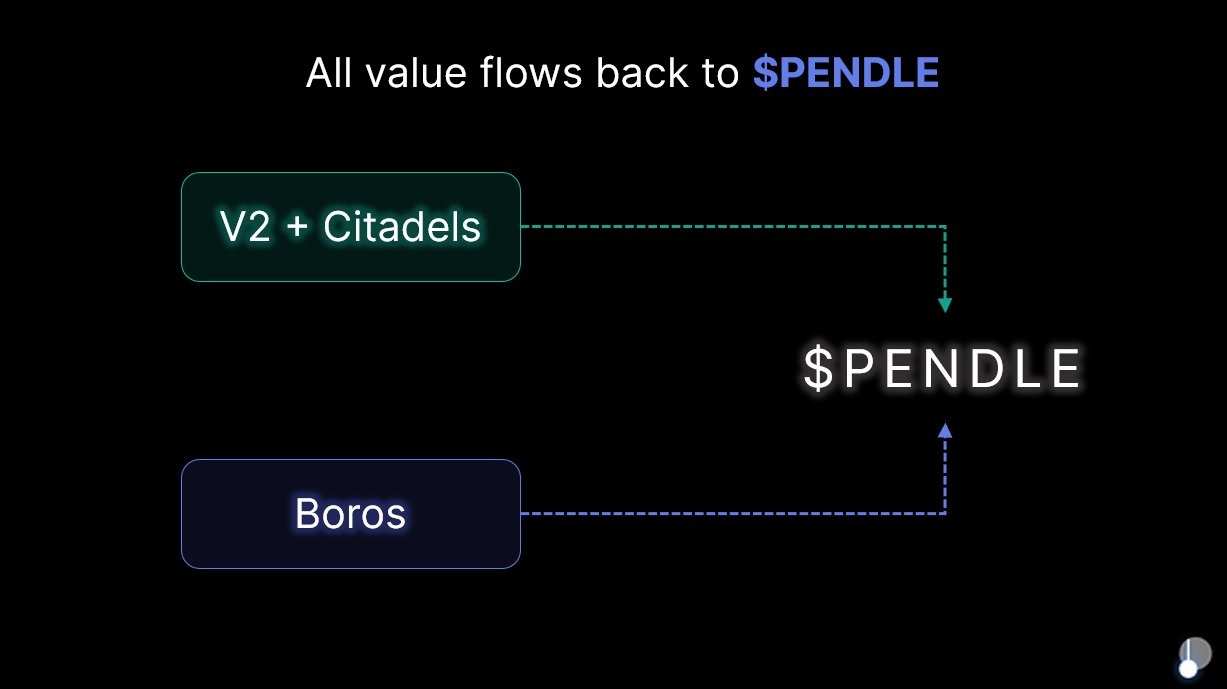

Tous les flux de valeur remontent vers Pendle : le programme de parrainage ouvre la nouvelle phase de croissance

Boros est au cœur de la feuille de route 2025 de Pendle, propulsant l’écosystème par l’innovation et l’expansion de marché.

Pendle ambitionne d’être une “passerelle globale pour le trading de rendement”. Boros étend l’innovation de Pendle dans la tokenisation du rendement, en pénétrant le marché des funding rates, à la fois très vaste et très volatil, en transformant les tokens funding rate CEX et DEX en actifs YU standardisés—élargissant ainsi l’écosystème de la DeFi on-chain à la CeFi off-chain.

Au lancement de Boros 1.0, Pendle a annoncé : aucun nouveau token ne sera émis. Tous les revenus du protocole remontent à $PENDLE et $vePENDLE, assurant à $PENDLE le rôle d’ultime bénéficiaire de Pendle V2 et Boros. Le 6 août 2025, le lancement de Boros a déclenché une hausse hebdomadaire de plus de 40 % de $PENDLE, confirmant la confiance du marché dans le potentiel de Boros.

L’innovation de rupture naît de la redécouverte de valeurs négligées. Boros, en se concentrant sur les funding rates, révèle une opportunité immense et cachée du marché des perpetuals.

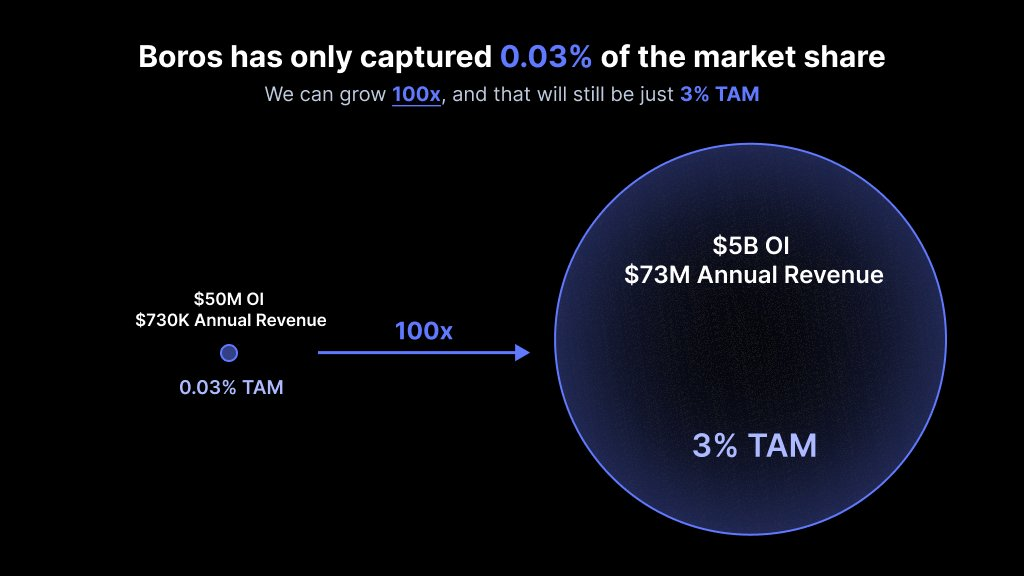

Aujourd’hui, le marché des contrats perpetuals affiche un open interest quotidien supérieur à 200 milliards $ et des volumes journaliers au-delà de 250 milliards $. Boros a atteint près d’1 milliard $ de volume notionnel et 730 000 $ de revenus annualisés en seulement deux mois—soit à peine 0,03 % de part de marché.

Le marché reste donc immense et sous-exploité. Pour Boros, porter sa part à 3 % représenterait une croissance x100.

Pour s’emparer de cette opportunité de 100 milliards $, Boros a lancé des initiatives majeures pour soutenir sa croissance future.

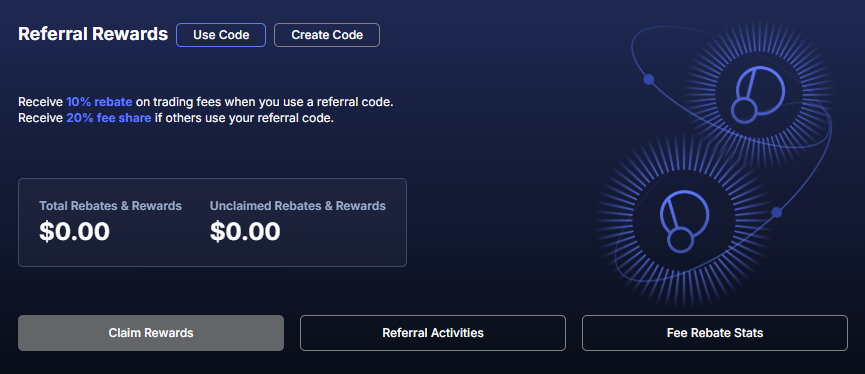

Après de nombreux tests et optimisations, Boros 1.0 est live et le programme de parrainage démarre, marquant l’entrée dans une phase de développement à grande échelle. Les nouvelles adresses avec plus de 100 000 $ de volume notionnel sont éligibles à un code de parrainage. Les parrains touchent 20 % des frais de règlement et de trading des filleuls, tandis que les filleuls bénéficient de 10 % de réduction sur les frais de trading.

Chaque code de parrainage est valable un an ; une fois le volume notionnel dépassant 1 milliard $, la remise de 10 % cesse.

Boros poursuivra l’optimisation de ses fonctionnalités et produits, avec plus d’actifs pris en charge, davantage de plateformes et une augmentation du levier : BTC et ETH sont live, SOL, BNB et d’autres suivront ; Binance et Hyperliquid sont disponibles, Bybit, OKX et d’autres plateformes sont prévues ; un levier supérieur et des limites OI/vault accrues sont au programme.

Notons que l’architecture extensible de Boros permet la tokenisation des rendements issus de la DeFi, TradFi, des obligations, des actions et autres RWAs.

Cela correspond parfaitement à la mission de Pendle : “Là où il y a du rendement, il y a Pendle.” Boros, produit phare 2025 de Pendle, va faire le pont entre crypto et finance traditionnelle, accélérant la vision d’une passerelle globale pour le trading de rendement, en synergie avec l’initiative Citadels compliant PT.

À mesure que Boros évolue, la plateforme s’impose comme la solution de rendement complète pour tous les profils d’utilisateurs.

Déclaration :

- Ce contenu est une republication de [TechFlow] et appartient à son auteur d’origine [TechFlow]. Pour toute objection à la republication, veuillez contacter l’équipe Gate Learn afin d’agir rapidement selon nos procédures.

- Avertissement : Les opinions et points de vue exprimés sont ceux de l’auteur et ne constituent pas un conseil en investissement.

- Les versions dans d’autres langues sont traduites par l’équipe Gate Learn et ne peuvent être copiées, distribuées ou plagiées sans mention de Gate.