Lorsqu’un actif crypto est reconnu comme actif financier, les autorités traitent certains actifs ou activités liés à la crypto comme faisant partie intégrante du système financier officiel. Ce changement permet d’intégrer le trading, la conservation, l’émission, la promotion ou la gestion de ces actifs dans le cadre des lois financières existantes.

Les conséquences varient selon la juridiction. Le terme « actif financier » n’est pas une catégorie universelle pour la crypto, avec des règles identiques dans tous les pays. Certains États utilisent ce concept de manière large, tandis que d’autres distinguent les tokens de paiement, les matières premières, les titres financiers, les stablecoins ou les objets de collection numériques.

L’essentiel est que le traitement juridique dépend généralement des droits et de l’usage de l’actif, et non du fait qu’il repose sur une blockchain. Une obligation tokenisée, un token de paiement, un token de gouvernance ou un objet de collection numérique peuvent donc être soumis à des règles différentes.

Qu’est-ce qu’un actif financier ?

Un actif financier désigne un droit, une créance ou un intérêt à valeur économique, reconnu dans un système financier ou juridique. Les exemples classiques incluent les actions, les obligations, les dépôts bancaires, les parts de fonds et les produits dérivés.

La crypto ne s’intègre pas toujours dans ces catégories. Certains tokens donnent accès à des logiciels, d’autres servent aux paiements, d’autres encore représentent des droits de propriété, des dettes, des revenus ou des droits contractuels. C’est pourquoi les régulateurs s’attachent de plus en plus à examiner la finalité d’un actif crypto et les droits conférés à son détenteur.

La technologie blockchain ne définit pas à elle seule la catégorie juridique. L’enregistrement on-chain d’un actif peut transformer la gestion de la propriété ou des transferts, mais il ne modifie pas la nature juridique de la créance sous-jacente.

Par exemple, une obligation tokenisée reste liée à la dette et aux droits au remboursement. Comprendre comment les actifs réels sont tokenisés montre que la structure juridique du token peut être aussi déterminante que son smart contract.

Qu’est-ce qui change concrètement ?

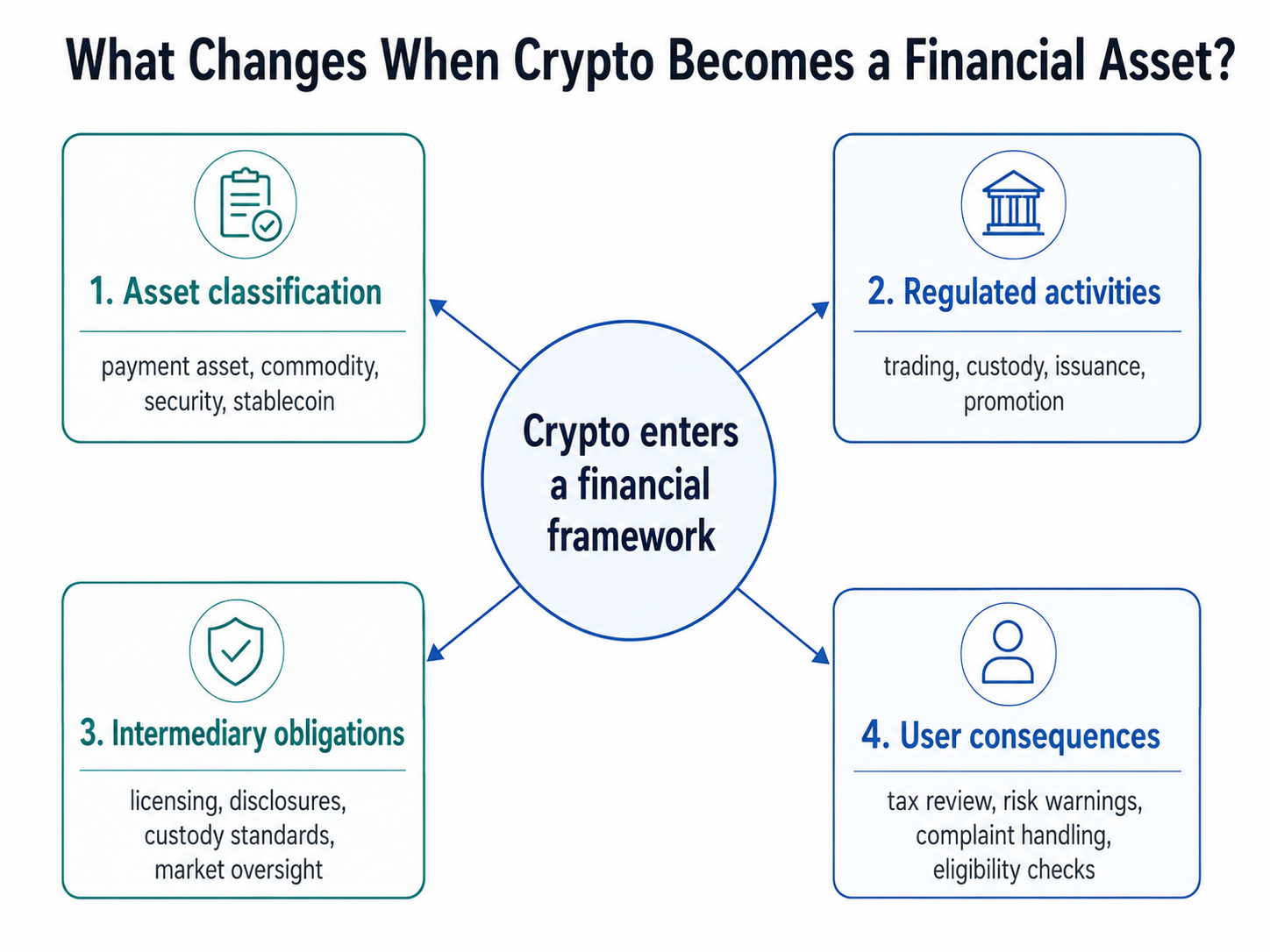

Pour comprendre la reclassification, il est utile d’examiner quatre questions distinctes.

| Domaine |

Question centrale |

Effet possible |

| Actif |

Quels droits le token représente-t-il ? |

Classification comme actif de paiement, matière première, titre financier, stablecoin ou autre catégorie |

| Activité |

Quelle utilisation en est faite ? |

Règles sur l’émission, le trading, la promotion, le staking, le conseil ou la conservation |

| Intermédiaire |

Qui fournit le service ? |

Exigences d’agrément, de gouvernance, de capital, de tenue de registres ou de ségrégation des actifs |

| Utilisateur |

Quelles protections et obligations s’appliquent ? |

Informations à fournir, procédures de réclamation, déclaration fiscale, vérifications d’éligibilité et avertissements sur les risques |

Cette approche évite une confusion courante : croire qu’une seule étiquette produit le même effet pour tous les tokens et transactions.

Au Royaume-Uni, par exemple, le Financial Services and Markets Act 2000 (Cryptoassets) Regulations 2026 a élargi le champ des activités crypto relevant du futur périmètre réglementaire de la Financial Conduct Authority. Les entreprises concernées devront obtenir une autorisation lorsque le régime prendra effet le 25 octobre 2027.

Les règles visent les activités et les prestataires de services, et pas seulement l’actif numérique isolé.

Le statut d’actif financier fait-il de la crypto un titre financier ?

Non. Un actif financier est un concept général, alors qu’un titre financier est une catégorie juridique plus précise, regroupant généralement actions, obligations, billets et contrats d’investissement.

Un actif crypto peut représenter un titre financier, mais bon nombre ne le sont pas. L’interprétation de mars 2026 de la Securities and Exchange Commission (SEC) des États-Unis distingue les titres numériques des matières premières numériques, objets de collection numériques, outils numériques et certains stablecoins. Elle précise aussi qu’un actif crypto non qualifié de titre peut néanmoins être soumis à la législation sur les titres s’il est proposé ou vendu dans le cadre d’un contrat d’investissement.

Trois questions peuvent donc recevoir des réponses différentes :

-

Le token est-il lui-même un titre financier ?

-

A-t-il été vendu dans le cadre d’une transaction sur titres ?

-

Un service impliquant ce token relève-t-il d’une autre législation financière ?

Le nom, le ticker, le prix ou la blockchain d’un token ne suffisent pas à répondre. Les régulateurs examinent les droits associés, la distribution, la commercialisation, les engagements de l’émetteur, la fonction du réseau et la structure des transactions.

Exemple pratique

Prenons l’exemple d’un pays qui supervisait principalement les plateformes crypto sous l’angle de la lutte contre le blanchiment d’argent. Il instaure ensuite un régime de services financiers couvrant le trading et la conservation de crypto.

La blockchain ne change pas. Les utilisateurs peuvent toujours déposer des actifs et placer des ordres de façon similaire. En coulisses, la plateforme peut devoir obtenir un agrément financier, ségréger les actifs des clients, renforcer la gouvernance, surveiller les abus de marché, disposer de fonds propres et fournir des informations normalisées.

Les utilisateurs bénéficient ainsi d’informations plus transparentes sur la détention de leurs actifs, la gestion de l’insolvabilité, le traitement des réclamations et l’autorité de tutelle.

Cependant, ces protections ne garantissent pas le remboursement ni n’excluent la perte. La réglementation peut réduire certains risques de comportement ou d’exploitation, mais elle n’élimine ni la volatilité, ni le piratage, ni la fraude, ni les défaillances de smart contract, ni l’insolvabilité du prestataire.

La classification peut-elle modifier la fiscalité de la crypto ?

Elle peut influencer la politique fiscale, mais la classification réglementaire et la classification fiscale relèvent de décisions distinctes.

Un gouvernement peut traiter la crypto comme un actif financier selon le droit des marchés tout en continuant à imposer les cessions comme plus-values mobilières, revenus divers, bénéfices professionnels ou autre catégorie. La reclassification n’entraîne donc pas automatiquement un nouveau régime fiscal ou de déclaration.

Les utilisateurs doivent vérifier indépendamment :

-

quelles transactions constituent un fait générateur d’imposition ;

-

comment les gains et pertes sont calculés ;

-

si les revenus issus du staking ou du prêt reçoivent un traitement particulier ;

-

à quel moment débutent les obligations de déclaration.

Les annonces sur la reconnaissance financière ne signifient pas que la législation fiscale a déjà changé.

Avantages, limites et idées reçues

La classification formelle clarifie l’autorité compétente, les prestataires devant être agréés, ainsi que les normes de divulgation ou de conservation applicables. Une sécurité juridique accrue peut aussi faciliter l’offre de services crypto par les banques, gestionnaires d’actifs, prestataires de paiement et dépositaires.

En contrepartie, la conformité devient plus complexe et coûteuse. Certains prestataires peuvent limiter leurs produits, leur clientèle ou leur périmètre géographique. Les différences entre juridictions peuvent aussi conduire à ce qu’un même token soit traité différemment selon les pays.

Devenir un actif financier ne fait pas de la crypto une monnaie ayant cours légal, n’élimine pas le risque, ne garantit pas la protection de l’État, et ne transforme pas chaque token en titre financier réglementé.

Résumé

Lorsque la crypto acquiert le statut d’actif financier, certains actifs ou activités intègrent un cadre financier formel. Ce changement peut impacter la classification, l’agrément, la conservation, la divulgation, la conduite de marché, la participation institutionnelle, la protection des consommateurs et, potentiellement, la fiscalité.

La véritable question n’est pas « La crypto est-elle désormais un actif financier ? » mais : Quel actif, quelle activité, quel prestataire, quel utilisateur et quelle juridiction la règle vise-t-elle ?

Ces cinq éléments déterminent l’impact réel de la classification.

FAQ

Le statut d’actif financier fait-il de la crypto une monnaie ayant cours légal ?

Non. La monnaie ayant cours légal est une devise officiellement reconnue qui doit être acceptée dans certaines circonstances selon la loi nationale. La crypto peut entrer dans un cadre réglementaire financier sans devenir la monnaie officielle du pays.

La classification rend-elle chaque plateforme crypto réglementée ?

Non. La réglementation dépend des activités, de la localisation, de la clientèle et des actifs pris en charge. Certaines entreprises devront obtenir un agrément, tandis que d’autres peuvent rester hors d’un régime particulier ou relever de règles distinctes.

Un même token peut-il avoir plusieurs classifications ?

Oui. Différentes juridictions peuvent classer le même token différemment. Son traitement dépend aussi de la question soulevée : le token lui-même, la façon dont il a été vendu, ou un service qui l’implique.

Une action tokenisée reste-t-elle un titre financier ?

Un token représentant légalement une action ou un droit de capital conserve en général les caractéristiques d’un titre financier. La blockchain modifie le mode de représentation ou de tenue de registre, mais pas les droits juridiques sous-jacents.

La réglementation rend-elle la crypto sûre ?

Non. La réglementation peut améliorer la transparence, les pratiques de conservation, la gouvernance et la supervision, mais elle n’élimine ni la volatilité du marché, ni les cyberattaques, ni la fraude, ni les défaillances opérationnelles, ni le risque lié aux smart contracts.