Note de l’éditeur : Alors que la digitalisation du système financier mondial s’accélère, les stablecoins s’affirment comme une force incontournable. Bien qu’ils évoluent en marge des banques traditionnelles, des fonds monétaires et des systèmes de paiement, ils transforment activement les flux en dollars, bousculent les mécanismes de transmission de la politique monétaire et alimentent de profonds débats sur la nature même de l’ordre financier.

Ce texte explore les stablecoins à travers l’histoire du « narrow banking », en analysant la façon dont ils répliquent ce modèle sur la blockchain et influencent les marchés des bons du Trésor américain ainsi que la liquidité financière internationale, via ce que l’auteur désigne comme « l’effet de trou noir de liquidité ». Avec des cadres réglementaires en pleine mutation, l’expansion non cyclique des stablecoins et leurs risques systémiques sont désormais au centre des préoccupations des acteurs financiers.

Article original ci-dessous :

Les stablecoins ressuscitent le « Narrow Banking »

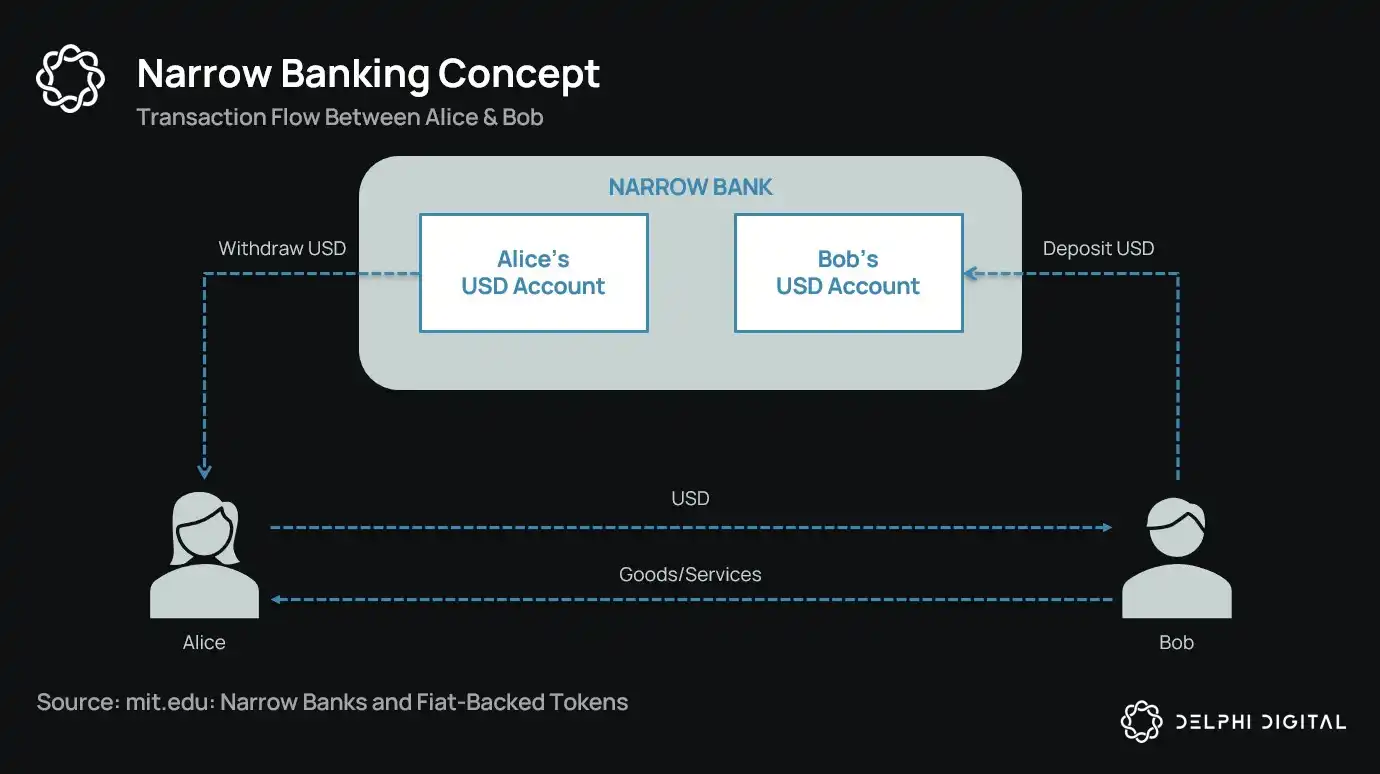

Depuis plus d’un siècle, les réformateurs monétaires ont proposé des modèles de « Narrow Banking » : des établissements financiers qui émettent de la monnaie sans accorder de crédit. Du Chicago Plan des années 1930 à la proposition contemporaine The Narrow Bank (TNB), l’idée maîtresse est d’éviter les paniques bancaires et le risque systémique en imposant que les émetteurs de monnaie détiennent exclusivement des actifs sûrs et liquides, comme les obligations souveraines.

Or, les régulateurs ont systématiquement refusé l’implantation du narrow banking.

Pourquoi ? Car, même s’ils semblent sûrs en théorie, les narrow banks bouleverseraient la base du système bancaire moderne : la création de crédit. Ils capteraient les dépôts des banques commerciales, accumuleraient des garanties sans risque et dissocieraient les passifs à court terme du financement productif.

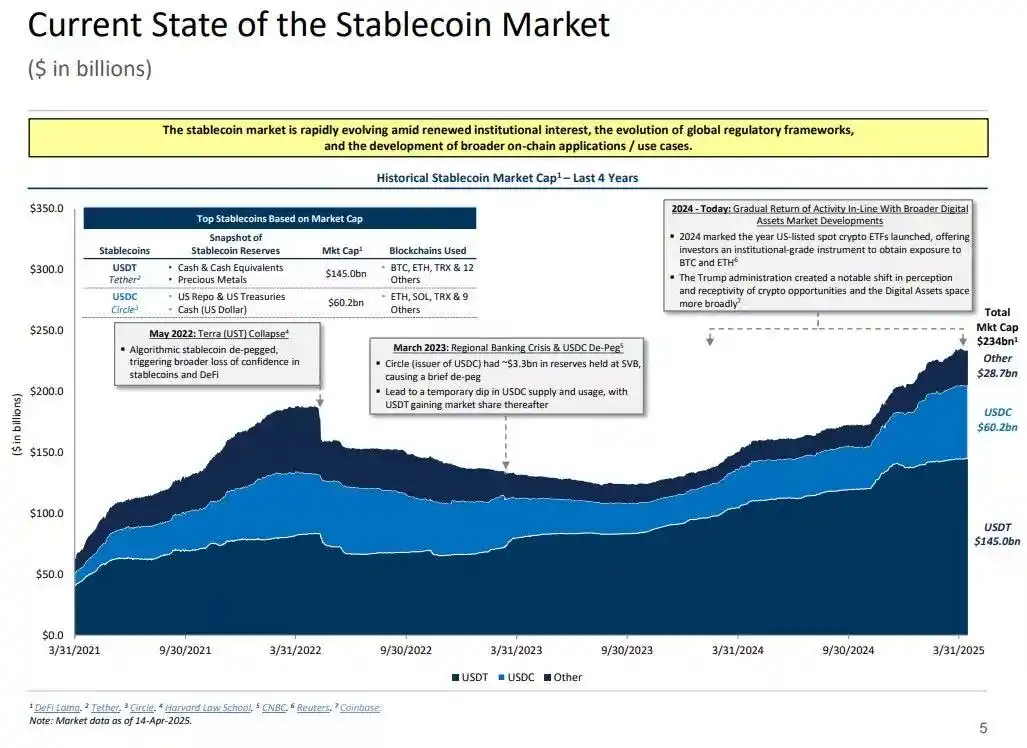

Ironie du sort, le secteur crypto a « ressuscité » le modèle du narrow banking via les stablecoins adossés à des devises. Ces stablecoins fonctionnent quasiment comme les passifs des narrow banks : entièrement garantis, immédiatement échangeables et adossés majoritairement à des titres du Trésor américain.

Suite aux faillites bancaires de la Grande Dépression, les économistes de l’école de Chicago ont proposé une séparation stricte entre création monétaire et risque de crédit. Selon le « Chicago Plan » de 1933, les banques devaient détenir des réserves à 100 % sur les dépôts à vue, et les prêts ne pouvaient provenir que des dépôts à terme ou des capitaux propres, jamais des dépôts utilisés pour les paiements.

L’objectif initial était d’éliminer les ruées bancaires et de réduire l’instabilité du système financier. En empêchant l’utilisation des dépôts pour le crédit, les banques devenaient insensibles aux crises de liquidité.

Récemment, cette idée a refait surface sous la forme du « narrow banking ». Les narrow banks recueillent les dépôts mais n’investissent que dans des titres sûrs et à court terme, comme les bons du Trésor ou les réserves de la Fed. Un cas récent est The Narrow Bank (TNB), qui a sollicité en 2018 l’accès au taux sur les réserves excédentaires (IOER) de la Fed, avant d’essuyer un refus. La Fed craignait que TNB ne devienne une alternative sans risque et à rendement élevé, « affaiblissant le mécanisme de transmission de la politique monétaire ».

Ce qui inquiète réellement les régulateurs : si les narrow banks réussissent, elles pourraient déstabiliser les banques commerciales, capter leurs dépôts et accumuler les garanties sûres. En somme, elles créent des instruments monétaires sans soutenir l’intermédiation du crédit.

De façon personnelle, ma « théorie du complot » considère que le système bancaire moderne fonctionne comme une illusion à effet de levier, tant que personne ne cherche « la sortie ». Les narrow banks mettent directement ce modèle en péril. Mais ce n’est pas une vraie conspiration — cela révèle simplement la vulnérabilité du système existant.

Les banques centrales n’émettent pas directement de monnaie, elles agissent via les banques commerciales : elles stimulent ou restreignent le crédit, interviennent en période de crise et assurent la liquidité de la dette souveraine par injection de réserves. Les banques commerciales bénéficient en retour de liquidités gratuites, d’une tolérance réglementaire et de promesses implicites de sauvetage. Dans ce système, les banques commerciales sont des instruments de l’action publique économique.

Imaginez une banque déclarant : « Nous refusons le levier ; nous voulons offrir une monnaie sûre, garantie à 1:1 par des bons du Trésor ou des réserves de la Fed. » Ce modèle rendrait le système à réserves fractionnaires caduc et menacerait directement l’ordre établi.

Le refus par la Fed de la demande de compte principal de TNB illustre ce danger. Le problème n’est pas l’échec potentiel de TNB, mais bien sa réussite. Si le public accède à une monnaie toujours liquide, sans risque de crédit et rémunérée, quel serait l’intérêt de conserver ses fonds dans une banque traditionnelle ?

C’est là que les stablecoins s’imposent.

Les stablecoins adossés à des devises ont reproduit le modèle du narrow banking : ils émettent des passifs numériques échangeables contre des dollars, garantis à 1:1 par des réserves sûres et liquides hors chaîne. Comme les narrow banks, les émetteurs de stablecoins n’utilisent pas les fonds de réserve pour le crédit. Même si des acteurs comme Tether ne versent pas d’intérêts, cette question excède le champ de cet article, qui se concentre sur la fonction des stablecoins dans la structure monétaire contemporaine.

Les actifs sont sans risque, les passifs immédiatement remboursables, à valeur nominale ; aucune création de crédit, pas de décalage d’échéance, aucun effet de levier.

Alors que les narrow banks ont été « étouffées » par la réglementation à leur naissance, les stablecoins n’ont pas connu de telles entraves. De nombreux émetteurs de stablecoins opèrent hors du secteur bancaire, avec une demande croissante, notamment dans les pays à forte inflation et les marchés émergents, où l’accès aux services en dollars est souvent limité.

À ce titre, les stablecoins se sont mués en « eurodollars digitaux natifs », circulant hors du système bancaire américain.

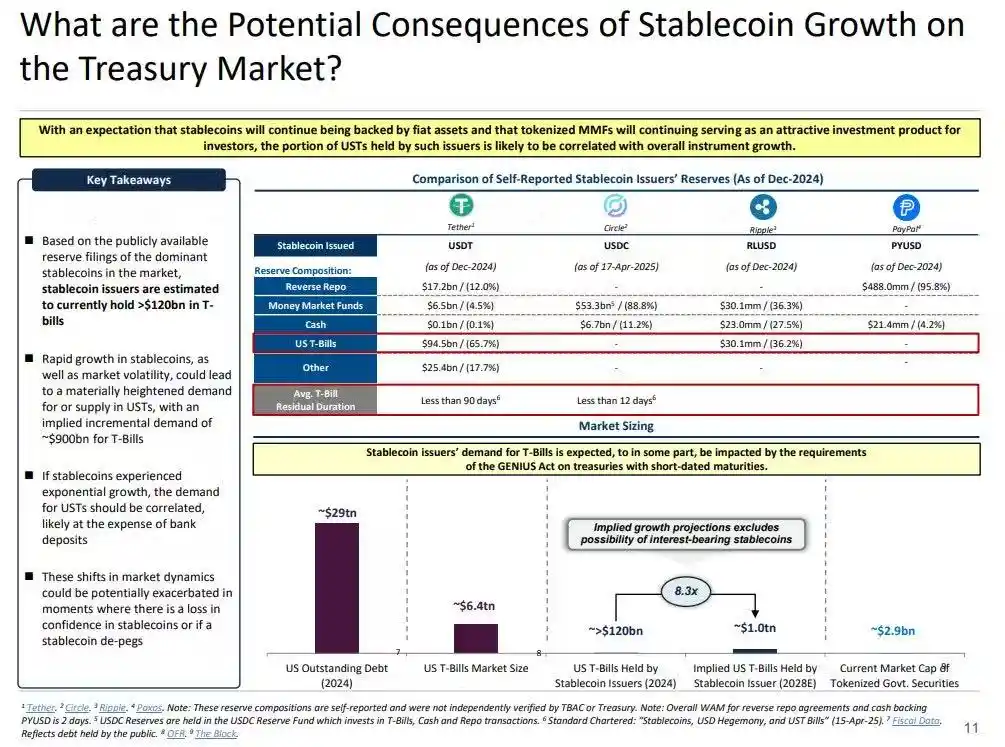

Mais une question centrale demeure : que devient la liquidité systémique quand les stablecoins absorbent une part significative des bons du Trésor américains ?

La thèse du trou noir de liquidité

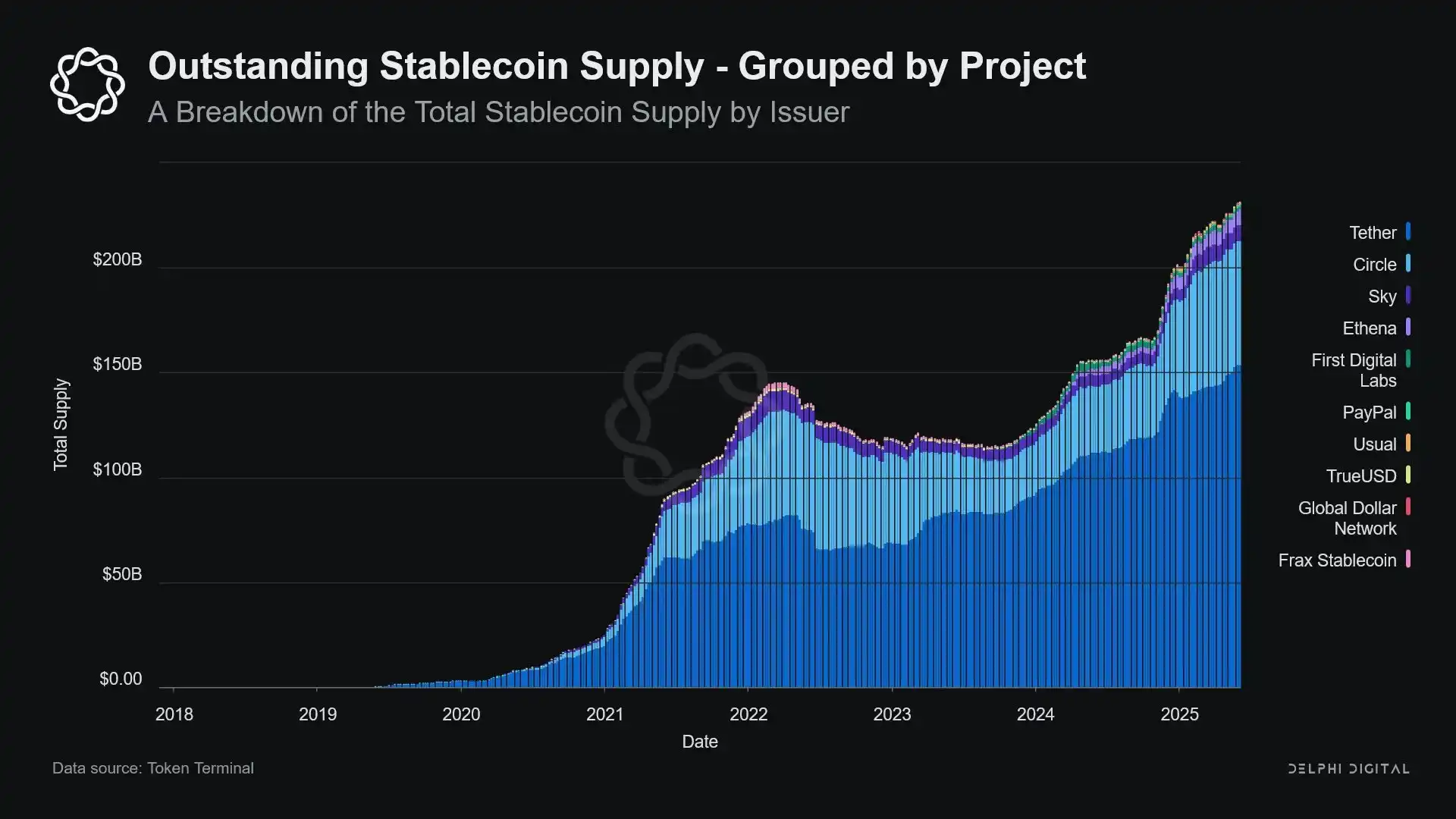

À mesure que les stablecoins grossissent, ils ressemblent à des « îlots » de liquidité mondiale : ils absorbent les flux en dollars tout en immobilisant des garanties sûres dans une boucle fermée, hors de la circulation financière classique.

Ce phénomène peut engendrer un « trou noir de liquidité » sur le marché des bons du Trésor américain : de grandes quantités de titres sont absorbées par le système stablecoin et retirées des marchés interbancaires, ce qui affecte l’ensemble de l’offre de liquidité financière.

Les émetteurs de stablecoins sont des acheteurs nets de titres du Trésor américain à court terme. Chaque dollar de stablecoin émis doit être adossé à une valeur équivalente d’actifs, le plus souvent des bons du Trésor ou des opérations de pension livrée. Contrairement aux banques traditionnelles, ils ne revendent pas ces titres pour prêter ou investir dans des actifs risqués.

Tant que les stablecoins circulent, leurs réserves restent immobilisées. Les remboursements ne surviennent que lorsque les utilisateurs quittent le système, ce qui demeure rare, car les utilisateurs on-chain préfèrent échanger entre tokens ou utiliser les stablecoins comme trésorerie à long terme.

Les émetteurs de stablecoins deviennent alors des « trous noirs » de liquidité : ils absorbent les bons du Trésor mais les restituent rarement. Une fois immobilisés dans des comptes de réserve, ces titres sortent du cycle traditionnel des garanties — ils ne peuvent être réutilisés sur le marché de pension, et sont retirés du circuit monétaire.

Cela induit un « effet de stérilisation monétaire ». À l’image du quantitative tightening (QT) de la Fed qui contracte la liquidité en retirant des garanties de qualité, les stablecoins agissent de même — mais sans coordination ni objectif macroéconomique.

Plus perturbant encore, le concept de « Shadow QT » s’accompagne de boucles de rétroaction continue. Ce mécanisme n’est pas cyclique, il ne réagit pas aux conditions macroéconomiques, mais se développe sans relâche, porté par la demande croissante de stablecoins. Et comme de nombreuses réserves sont gardées offshore, hors des États-Unis et dans des juridictions moins transparentes, la surveillance et la coordination réglementaires en sont d’autant plus complexes.

Pire, ce mécanisme peut devenir procyclique : lors de périodes de forte aversion au risque, la demande de dollars on-chain s’accroît, ce qui génère davantage d’émission de stablecoins et un retrait accru de bons du Trésor — précisément lorsque la liquidité serait la plus nécessaire, l’effet de trou noir s’intensifie.

Bien que la taille des stablecoins reste bien inférieure au quantitative tightening (QT) de la Fed, leurs mécanismes sont proches, et leurs effets macroéconomiques identiques : moins de bons du Trésor en circulation, contraction de la liquidité, hausse marginale des taux d’intérêt.

Et cette dynamique ne ralentit pas, elle s’est même fortement accélérée ces dernières années.

Tensions de politique et risque systémique

Les stablecoins se situent au carrefour de plusieurs catégories : ni banques, ni fonds monétaires, ni prestataires de paiement traditionnels. Cette ambiguïté crée des tensions structurelles pour les décideurs : trop petits pour exiger une régulation systémique, trop importants pour être simplement bannis, trop utiles mais trop risqués pour se développer sans encadrement.

La fonction essentielle des banques traditionnelles est d’assurer la transmission de la politique monétaire vers l’économie réelle. Lorsque la Fed relève ses taux, le crédit bancaire se resserre, les taux de dépôt évoluent, les conditions de crédit changent. Les émetteurs de stablecoins, qui ne prêtent pas, ne transmettent pas ces variations au marché du crédit. Ils absorbent des titres du Trésor à rendement élevé, n’offrent ni crédit ni produits d’investissement, et la plupart ne versent aucun intérêt à leurs détenteurs.

La Fed a refusé à The Narrow Bank (TNB) un compte principal non pour un risque de crédit, mais par crainte de désintermédiation financière. Si une banque sans risque offrait des comptes rémunérés adossés à des réserves, elle attirerait des flux massifs hors des banques commerciales, risquant de déstabiliser le système, de restreindre la capacité de crédit et de concentrer le pouvoir monétaire dans une « chambre forte stérilisante ».

Les risques systémiques des stablecoins sont comparables — mais cette fois, ils n’ont même pas besoin de l’accès à la Fed.

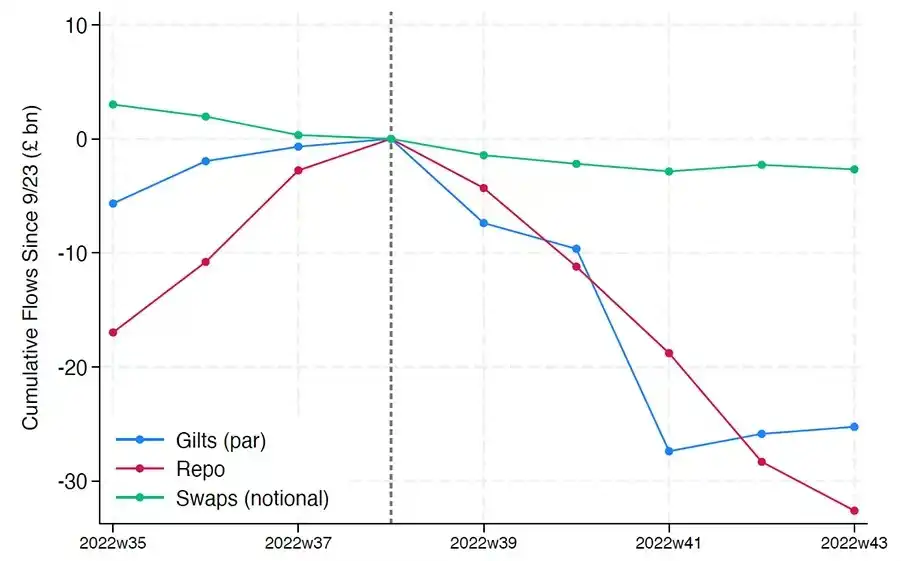

La désintermédiation n’est pas le seul danger. Même sans rendement, il existe un « risque de ruée » : une perte de confiance dans la qualité des réserves ou la position des régulateurs peut provoquer des rachats massifs. Dans un tel scénario, les émetteurs seraient forcés de vendre des bons du Trésor sous tension, à l’image de la crise des fonds monétaires en 2008 ou de la crise LDI au Royaume-Uni en 2022.

Contrairement aux banques, les émetteurs de stablecoins n’ont pas de « prêteur en dernier ressort ». Leur nature de shadow banking leur permet de prendre rapidement une dimension systémique, mais ils peuvent s’effondrer tout aussi brutalement.

À l’instar de Bitcoin, il existe des cas de « perte de phrase de récupération ». Pour les stablecoins, cela signifie que certains fonds resteront définitivement bloqués dans des bons du Trésor, irrécouvrables, et deviendront un trou noir de liquidité.

Initialement produits marginaux sur les plateformes crypto, les stablecoins sont devenus des vecteurs majeurs de liquidité en dollars, présents sur les exchanges, les protocoles DeFi, et jusque dans les paiements transfrontaliers et commerciaux mondiaux. Ils ne sont plus une infrastructure marginale ; ils deviennent progressivement l’architecture de base des transactions en dollars hors du secteur bancaire.

Leur croissance « stérilise » les garanties, immobilisant des actifs sûrs en réserve froide. Il s’agit d’une contraction de bilan hors du contrôle des banques centrales — une forme de « QT ambiant ».

Alors que les décideurs et le système bancaire traditionnel s’efforcent de maintenir l’ordre ancien, les stablecoins sont déjà en train de le transformer en profondeur.

Avertissement :

- Cet article est une reprise de [BlockBeats] et le copyright appartient à l’auteur original [@ 0x_Arcana]. Pour toute objection à cette republication, veuillez contacter l’équipe Gate Learn, qui traitera la demande conformément aux procédures en vigueur dans les meilleurs délais.

- Avertissement : Les opinions et analyses présentées dans cet article reflètent uniquement la position de l’auteur et ne constituent en aucun cas un conseil en investissement.

- Les traductions de cet article dans d’autres langues sont réalisées par l’équipe Gate Learn et ne peuvent être copiées, diffusées ou plagiées sans mentionner Gate.