Arrow Finance (ARROW) est un protocole CDP natif surcollatéralisé déployé sur Robinhood Chain, prenant en charge les stablecoins, les tokens de liquid staking, les principales cryptomonnaies ainsi que les actions tokenisées on-chain. Il fonctionne indépendamment de Arrow Markets sur Avalanche ; veillez toujours à vérifier le point d’accès du protocole et l’identité du contrat avant toute opération.

Ouvrir une position déclenche systématiquement des modifications d’état on-chain : le collatéral est verrouillé, une position de dette est créée, puis des aUSD sont mintés et inscrits à leur valeur nominale. Les variations de prix, l’accumulation des frais et la pression de rachat influencent toutes le facteur de santé, dessinant un cycle de dette structuré « ouvrir—maintenir—rembourser ».

Quelles sont les préparations nécessaires avant d’ouvrir une position ?

Quatre conditions préalables sont requises : un portefeuille compatible Robinhood Chain, un solde de collatéral validé par le protocole, des tokens natifs pour les frais de gas, et une compréhension précise du LTV cible et des seuils de liquidation du collatéral choisi.

| Élément de préparation |

Statut attendu |

Points de contrôle |

| Portefeuille |

Peut signer et basculer sur Robinhood Chain |

Réseau et Chain ID corrects ? |

| Collatéral |

Détenir des actifs approuvés par le protocole |

L’actif figure-t-il dans la liste de gouvernance ? |

| Fonds de gas |

Solde suffisant de tokens natifs pour les transactions |

Marge de gas suffisante pour plusieurs opérations ? |

| Maîtrise des paramètres |

Connaître le LTV maximum et le seuil de liquidation de l’actif cible |

Le LTV cible offre-t-il une marge de sécurité ? |

Les quatre critères doivent être remplis simultanément. Les paramètres de LTV du collatéral précisent le LTV maximum, les seuils de liquidation et les plafonds de dette pour chaque actif ; fixez un LTV cible conservateur avant d’ouvrir une position. Pour les actions tokenisées, tenez compte des horaires de marché : le protocole peut suspendre l’emprunt ou élargir les marges de liquidation autour de la clôture, évitez donc d’ouvrir une position pendant les fenêtres de gel de l’oracle NAV.

Les Vaults appliquent le modèle « collatéral unique, dette unique » : chaque Vault détient un collatéral et une dette aUSD. Le choix du collatéral repose sur l’équilibre entre efficacité du capital, volatilité et contraintes des oracles.

| Type de collatéral |

Actifs typiques |

LTV maximum (env.) |

Points d’attention |

| Stablecoin |

USDC, sUSDe |

90 % / 85 % |

Efficacité maximale, volatilité très faible |

| Liquid Staking |

wstETH, weETH |

72 % |

Génère du rendement staking, attention au risque de depeg |

| Crypto principal |

WETH, WBTC |

75 % / 70 % |

Liquidité élevée, volatilité modérée |

| Actions tokenisées primaires |

Indices large cap |

55 % |

Soumises aux horaires de marché et contraintes oracle NAV |

| Actions tokenisées secondaires |

Small cap |

40 % |

Liquidité plus faible, paramètres plus conservateurs |

Les LTV indiqués sont des références de gouvernance ; les valeurs effectives sont définies on-chain. Lors du choix du LTV cible, laissez une marge sous le maximum : pour USDC, dont le LTV max est d’environ 90 %, ouvrir à 60 %–75 % permet d’anticiper les baisses de prix et l’accumulation des frais de stabilité.

Que se passe-t-il lors du dépôt de collatéral et du mint de aUSD ?

Chaque dépôt et mint suit un processus identique : approbation et transfert du collatéral vers le contrat Vault → calcul par le protocole de la dette maximale via l’oracle → saisie du montant à mint dans la limite du LTV → mint de aUSD et enregistrement comme dette.

Étapes : sélection du collatéral dans [Vault Manager] → saisie du montant à déposer → définition du LTV cible ou du montant à mint → validation de la transaction. Après confirmation on-chain, le collatéral est verrouillé dans le Vault, les aUSD sont crédités sur votre portefeuille et la dette suivie en ERC-20, transférable jusqu’au remboursement. Le système actualise le solde de collatéral, le principal de dette et les frais de stabilité accumulés ; les prix oracle fixent le LTV et le facteur de santé en temps réel.

Les aUSD sont entièrement surcollatéralisés par les actifs du Vault et peuvent être échangés à leur valeur nominale via le Redemption Router. Le fonctionnement de l’ancrage et du rachat aUSD explique comment la pression de rachat impacte les Vaults à risque, formant une boucle fermée avec la création de dette.

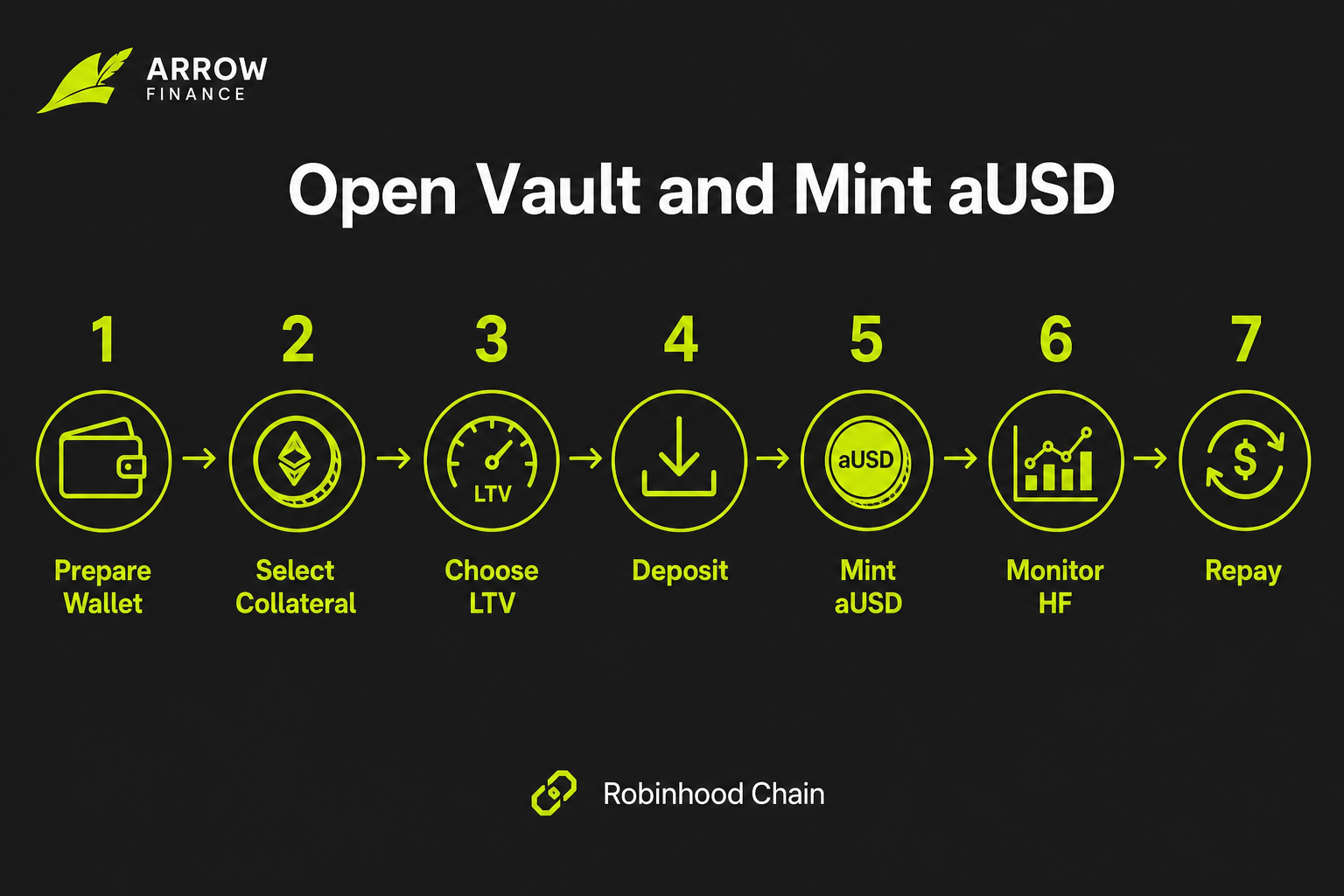

Figure 1. Les sept étapes du processus Arrow Finance pour ouvrir un Vault et minter des aUSD : préparation des actifs, choix du LTV, dépôt, mint, suivi et remboursement.

Figure 1. Les sept étapes du processus Arrow Finance pour ouvrir un Vault et minter des aUSD : préparation des actifs, choix du LTV, dépôt, mint, suivi et remboursement.

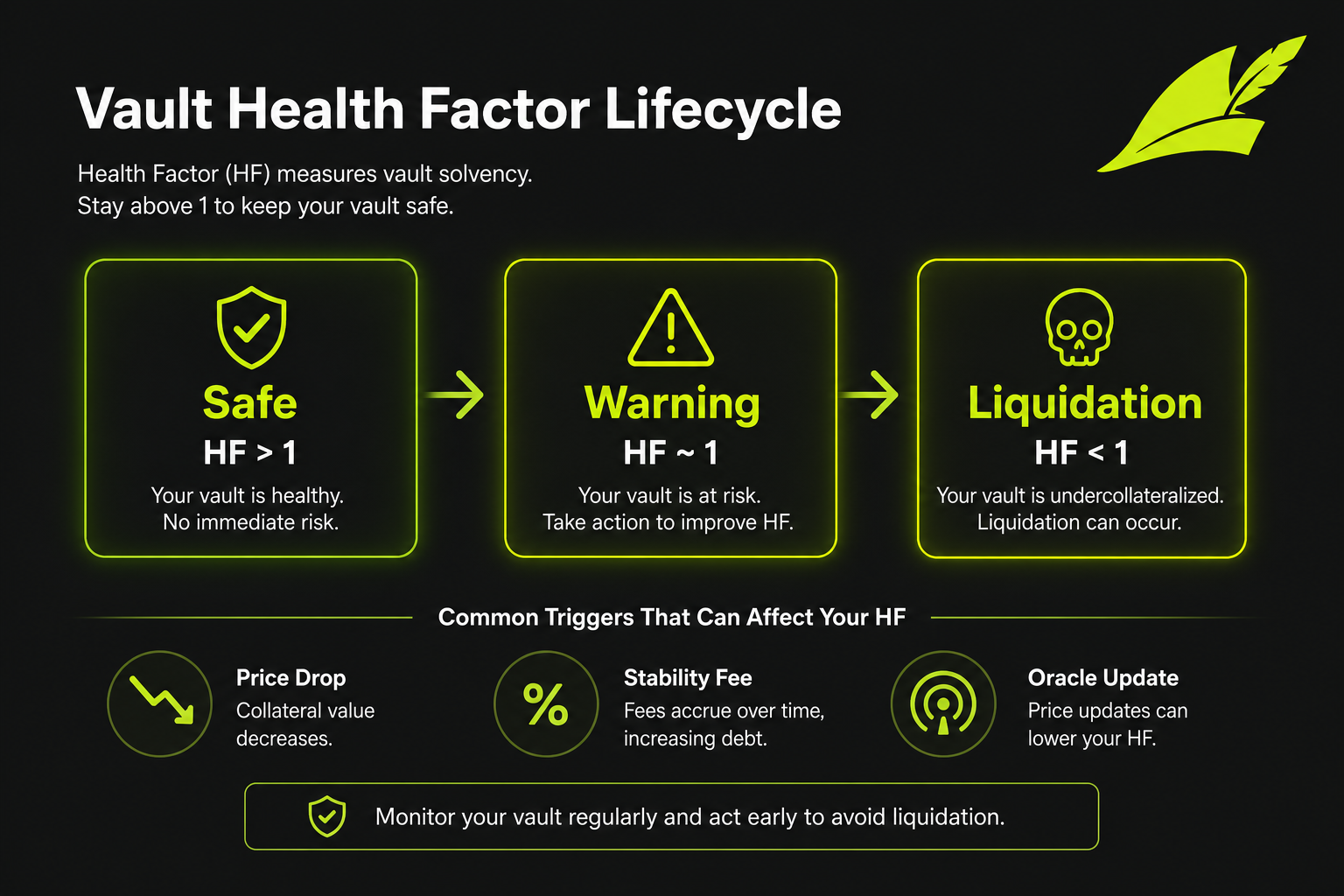

Le facteur de santé mesure la marge de sécurité du collatéral par rapport à la dette : au-delà de 1, la position est protégée ; à 1 ou moins, le Vault devient éligible à la liquidation. Une surveillance continue s’impose, car variations de prix, accumulation des frais de stabilité et mises à jour oracle peuvent modifier le facteur de santé sans action de l’utilisateur.

Les causes courantes de baisse du facteur de santé : baisse du prix du collatéral, croissance de la dette par accumulation des frais, baisse de la valeur oracle, mint supplémentaire sans ajout de collatéral. Pour les Vaults sur actions tokenisées, les gaps NAV à la réouverture du marché peuvent provoquer des variations marquées du facteur de santé en une seule mise à jour. Si le facteur de santé passe sous 1, le Stability Pool brûle la dette aUSD correspondante et acquiert le collatéral à prix réduit, avec une pénalité de liquidation d’environ 10 %–13 %. Si la capacité du pool est insuffisante, la redistribution réalloue dette et collatéral à d’autres Vaults.

Figure 2. Cycle de vie du facteur de santé : phases de sécurité, d’alerte et de liquidation, déclenchées par les prix et les frais.

Figure 2. Cycle de vie du facteur de santé : phases de sécurité, d’alerte et de liquidation, déclenchées par les prix et les frais.

Rembourser et libérer le collatéral inverse le processus d’ouverture : retour des aUSD au Vault (incluant principal et frais de stabilité accumulés) → annulation ou réduction de la dette → déverrouillage et restitution du collatéral au portefeuille. Un remboursement partiel réduit le LTV et améliore le facteur de santé sans solder la totalité.

Scénarios de remboursement : plus besoin de liquidité, facteur de santé proche de la zone d’alerte, ou changement de type de collatéral (le Vault actuel doit être soldé avant d’en ouvrir un nouveau). Après confirmation on-chain, les aUSD sont brûlés, les frais de stabilité transférés au Surplus Buffer ; la libération totale du collatéral n’est possible qu’après remboursement intégral de la dette.

Quels frais surveiller à l’ouverture et à la maintenance ?

La gestion de la dette Arrow Finance implique trois catégories principales de frais, tous impactant le coût net et le facteur de santé à long terme.

| Type de frais |

Taux indicatif |

Mode de perception |

Flux de fonds |

| Frais de stabilité |

0,5 %–4 % APR |

Intérêt continu sur la dette |

Surplus Buffer |

| Pénalité de liquidation |

10 %–13 % |

Déclenchée si facteur < 1 |

Liquidateurs et réserves |

| Frais de rachat |

0,25 %–2 % |

Rachat d’aUSD via Router |

Ajuste la pression de rachat |

Les frais de stabilité augmentent la dette et la pression sur le facteur de santé lors d’une détention longue. Les pénalités de liquidation ne s’appliquent qu’en cas de liquidation ; les frais de rachat concernent les détenteurs d’aUSD, mais à l’ouverture, l’essentiel porte sur les deux premiers. Les paramètres de frais sont fixés par la gouvernance ARROW ; le remboursement doit couvrir principal et frais de stabilité accumulés jusqu’à la date de règlement.

Quels risques lors de l’ouverture et du mint de dette ?

La baisse de prix est le risque principal : la valeur du collatéral chute tandis que la dette reste stable ou croît avec les frais, ce qui peut rapidement faire passer le facteur de santé sous 1. Les actions tokenisées présentent aussi un risque de gap lors de la fermeture du marché et de délais des oracles NAV ; le protocole peut suspendre l’emprunt ou élargir les marges autour de la clôture, mais le risque de gap à la réouverture subsiste.

La dépendance aux oracles est un risque structurel : les actifs crypto utilisent Chainlink, les actions tokenisées des oracles NAV dédiés. Les vulnérabilités de Smart Contract, protocoles frauduleux ou erreurs d’interaction sont des risques opérationnels ; vérifiez toujours via les canaux officiels. Les positions à LTV élevé sont plus proches de la liquidation ; un Vault ne peut mélanger plusieurs collatéraux, et un mint important peut atteindre les plafonds de dette du protocole.

Résumé

Ouvrir un Vault et minter des aUSD sur Arrow Finance suit un cycle en cinq étapes : préparation du portefeuille et approbation du collatéral → choix du LTV cible → dépôt déclenchant le mint de dette on-chain → suivi du facteur de santé et des frais de stabilité → libération du collatéral après remboursement. Les Vaults sont structurés sur le principe d’un collatéral unique pour une dette unique ; un facteur de santé supérieur à 1 est sécurisé, en dessous de 1 déclenche la liquidation par le Stability Pool.

FAQ

Comment ouvrir une position et emprunter des aUSD sur Arrow Finance ?

Connectez votre portefeuille sur Robinhood Chain, sélectionnez un collatéral approuvé et déposez-le dans le Vault, fixez le montant à mint dans la limite du LTV, puis validez la transaction. Après confirmation on-chain, les aUSD sont crédités sur votre portefeuille et le collatéral verrouillé dans le Vault. Surveillez le facteur de santé pendant la maintenance ; après remboursement de la dette et des frais de stabilité, le collatéral peut être libéré.

Qu’est-ce que l’aUSD ? Comment est-il minté ?

aUSD est un token de dette indexé USD, surcollatéralisé par les actifs du Vault, suivi en ERC-20, et échangeable à valeur nominale via le Redemption Router. Pour minter : déposer un collatéral unique approuvé → ouvrir un Vault → mint des aUSD dans la limite du LTV.

Que se passe-t-il si le facteur de santé du Vault descend sous 1 ?

Si le facteur de santé tombe sous 1, le Vault est éligible à la liquidation. Le Stability Pool brûle la dette aUSD correspondante et acquiert le collatéral à prix réduit, avec une pénalité de liquidation d’environ 10 %–13 %. Si la capacité du pool est insuffisante, la redistribution réalloue dette et collatéral à d’autres Vaults.

Comment fixer le LTV lors de l’ouverture d’une position ?

Définissez le LTV cible sous le maximum du collatéral, en gardant une marge pour la volatilité et l’accumulation des frais de stabilité. Pour les stablecoins, optez pour 15 à 30 points de pourcentage sous le LTV maximum ; pour les actions tokenisées, adoptez un niveau plus prudent, les plafonds étant fixés par la gouvernance on-chain.

Quels frais sont dus lors du remboursement ?

Le remboursement doit couvrir le principal aUSD et les frais de stabilité accumulés jusqu’au règlement (environ 0,5 %–4 % APR). Un remboursement intégral libère le collatéral ; un remboursement partiel réduit le LTV et améliore le facteur de santé, la dette restante continuant à générer des intérêts.

En quoi le collatéral en actions tokenisées diffère-t-il des positions sur actifs crypto ?

Les actions tokenisées affichent des LTV maximum plus faibles (environ 55 % pour les primaires, 40 % pour les secondaires) et peuvent suspendre l’emprunt autour de la clôture du marché. Les oracles synchronisent le NAV et peuvent geler les prix pendant la fermeture. Les actifs crypto et stablecoins utilisent Chainlink, sans logique de fermeture de marché, et proposent généralement des paramètres plus élevés.