La liquidité façonne chaque cycle des crypto-actifs. Si l’adoption nourrit la perspective à long terme, ce sont les flux de capitaux qui dictent l’évolution des prix. Ces derniers mois, cet afflux s’est essoufflé. Sur les trois principaux canaux d’accès — monnaies stables, ETF et Trésoreries d’Actifs Numériques (DATs) — l’élan s’est tari, maintenant la crypto dans une phase d’autofinancement plutôt que d’expansion.

Au-delà de l’adoption technologique, seule la liquidité impulse et structure véritablement chaque cycle crypto. Il ne s’agit pas simplement de profondeur de marché, mais de la disponibilité réelle des capitaux. Quand la masse monétaire mondiale croît ou que les taux réels baissent, l’excès de liquidité recherche inévitablement le risque, et la crypto en a historiquement tiré parti, notamment lors du cycle 2021.

Lors des cycles précédents, la liquidité s’est principalement déversée dans les actifs numériques via l’émission de monnaies stables, principale rampe d’accès fiat. Avec la maturation du secteur, trois grands canaux déterminent désormais l’arrivée de nouveaux capitaux :

- Trésoreries d’Actifs Numériques (DATs), des fonds et mécanismes de rendement tokenisés reliant actifs traditionnels et liquidité on-chain.

- Monnaies stables, représentation on-chain de la liquidité fiat, servant de collatéral fondamental pour l’effet de levier et les opérations de trading.

- ETF, canal d’accès privilégié pour la finance traditionnelle aux capitaux passifs et institutionnels recherchant une exposition à BTC et ETH.

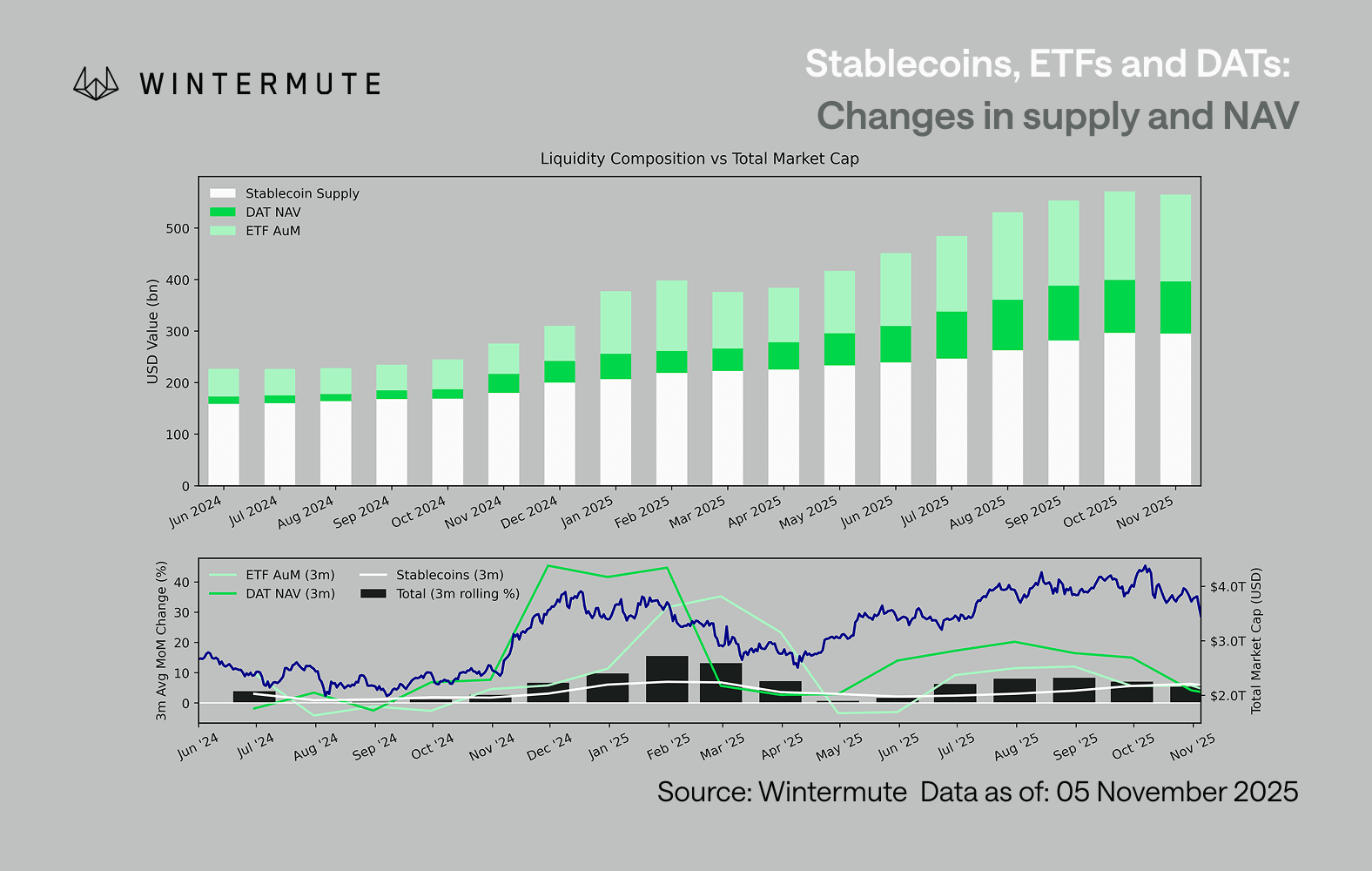

L’addition de l’encours ETF (actifs sous gestion, AUM), de la valeur liquidative (NAV) des DAT et des monnaies stables émises offre un indicateur pertinent du volume total de capitaux dirigés vers les actifs numériques. Le graphique ci-dessous illustre l’évolution de ces composantes au cours des dix-huit derniers mois. Le panneau inférieur met en évidence la forte corrélation entre cet agrégat et la capitalisation totale du marché des actifs numériques : quand les flux entrants s’accélèrent, les prix suivent la tendance.

Le constat clé : le rythme des flux vers les DAT et les ETF a nettement ralenti. Ces deux segments étaient dynamiques sur les 4e trimestre 2024 et 1er trimestre 2025, avec une brève reprise au début de l’été, avant que l’impulsion ne s’estompe. La masse monétaire M2 ne s’injecte plus aussi naturellement dans l’écosystème qu’en début d’année. Depuis début 2024, la combinaison DATs + ETF est passée d’environ 40 milliards de dollars à 270 milliards, tandis que les monnaies stables ont doublé, de près de 140 milliards à 290 milliards, illustrant une solide croissance structurelle mais également un palier manifeste.

Ce ralentissement est significatif, car chaque canal reflète une source de liquidité distincte. Les monnaies stables traduisent l’appétit pour le risque propre à la crypto, les DATs capturent la demande institutionnelle de rendement, et les ETF reflètent les tendances d’allocation de la finance traditionnelle. Si ces trois canaux plafonnent, cela signale un net ralentissement de l’arrivée de capitaux neufs, non une simple rotation de produits. La liquidité ne disparaît pas, elle circule à l’intérieur du système au lieu de l’élargir.

Au-delà de la crypto, dans l’économie mondiale, la masse monétaire M2 ne s’effondre pas non plus. Des niveaux élevés du taux SOFR constituent une contrainte à court terme, en rendant les rendements du cash attractifs et en canalisant la liquidité vers les bons du Trésor (T-bills), mais l’environnement mondial reste dans un cycle de détente, la politique de QT étant officiellement close aux États-Unis. Le contexte structurel reste favorable ; toutefois, pour l’instant, la liquidité se dirige vers d’autres formes de risque, comme les marchés actions. Avec moins d’apports externes, la dynamique de marché devient plus endogène : le capital circule entre les grandes capitalisations et les altcoins plutôt que d’arriver en flux net, créant ainsi ce scénario PVP. Cela explique la brièveté des rebonds et le resserrement de la dispersion, alors même que l’encours total demeure stable. Les pics de volatilité résultent désormais davantage de cascades de liquidations que d’une dynamique de tendance durable.

À court et moyen terme, une reprise marquée d’un de ces canaux de liquidité — nouvelle émission de monnaies stables, créations d’ETF ou hausse des émissions DAT — signalerait le retour de la liquidité macro vers les actifs numériques. D’ici là, la crypto reste dans une phase d’autofinancement, où le capital se recycle sans générer d’effet d’accumulation.

Avertissement :

- Cet article est reproduit depuis [wintermute]. Tous droits d’auteur réservés à l’auteur original [Jasper De Maere]. Pour toute objection à cette republication, veuillez contacter l’équipe Gate Learn, qui traitera la demande dans les meilleurs délais.

- Clause de non-responsabilité : Les opinions exprimées dans cet article n’engagent que l’auteur et ne constituent en aucun cas un conseil en investissement.

- Les traductions de cet article dans d’autres langues sont réalisées par l’équipe Gate Learn. Sauf indication contraire, toute copie, distribution ou plagiat des articles traduits est interdit.