L’action TeraWulf (WULF) traduit la logique de valorisation du capital d’une entreprise de mining de Bitcoin, où la performance dépend de nombreux facteurs au-delà du simple prix du Bitcoin. Le cœur du modèle WULF repose sur l’intégration de l’électricité, des machines de minage et des opérations pour bâtir un système générant un output constant. Une compréhension préalable de la définition panoramique de l’action TeraWulf (WULF) permet d’analyser plus finement le cycle revenus-coûts et d’apprécier la flexibilité opérationnelle de ce titre.

Quelle est la nature du modèle économique de WULF ?

Le modèle WULF transforme l’électricité disponible et le taux de hachage des machines de minage en output de Bitcoin mesurable, ensuite converti en flux de trésorerie. Contrairement à l’industrie manufacturière classique, le produit principal n’est pas un inventaire physique, mais la « contribution effective du taux de hachage par unité de temps ». Dans cette logique, la valeur de l’entreprise repose sur trois piliers : la durabilité de l’échelle du taux de hachage, la maîtrise des coûts unitaires et la capacité de la structure de capital à soutenir la croissance.

Les sociétés de mining de Bitcoin sont confrontées à des investissements fixes élevés et à une forte volatilité opérationnelle. Construire des fermes de mining, acquérir des équipements et garantir l’approvisionnement en électricité demandent un capital initial important, tandis que les revenus dépendent des récompenses de blocs et de l’évolution de la concurrence réseau. Ainsi, l’objectif opérationnel de WULF n’est pas de maximiser l’output à un instant donné, mais de maintenir un équilibre dynamique entre production, coûts et trésorerie.

Pour l’actionnaire, le titre reflète non seulement la quantité de machines de minage, mais aussi la capacité de l’entreprise à transformer l’électricité en output, puis cet output en cash réinvestissable. Le taux de hachage fixe la capacité maximale, tandis que l’électricité et le financement déterminent la viabilité des opérations.

Les revenus de WULF s’articulent en quatre étapes clés : mise en ligne du taux de hachage, distribution des récompenses de bloc, valorisation du Bitcoin et reconnaissance comptable. Le taux de hachage en ligne détermine la capacité à participer à la compétition sur le registre réseau, tandis que les récompenses de bloc et les frais de transaction constituent les principales sources de revenus. Sur le plan financier, la reconnaissance des revenus dépend de la stratégie de détention, des modalités de règlement et des pratiques comptables.

La hausse du prix du Bitcoin accroît généralement la valeur nominale de l’output, mais cela ne se traduit pas automatiquement par une progression du profit. Si le taux de hachage réseau augmente et que la difficulté de mining s’accentue, l’output attribué à chaque unité de taux de hachage peut diminuer. L’évaluation des revenus de WULF doit donc prendre en compte à la fois le prix et les variables réseau, et non simplement la tendance des prix.

Il faut également distinguer le « rythme de production » du « rythme de réalisation ». Le fonctionnement continu des machines de minage génère un output, mais l’entreprise peut choisir de liquider immédiatement, de conserver les coins ou d’utiliser l’output pour rembourser la dette. Le rythme de réalisation peut modifier l’apparence des comptes à court terme, mais sur le long terme, la valeur de l’output doit toujours couvrir les coûts opérationnels et de capital.

Les coûts de WULF se répartissent entre coûts variables, semi-fixes et coûts de capital. La dépense d’électricité constitue le principal coût variable, directement liée aux heures de fonctionnement et aux termes des contrats d’électricité. L’amortissement et la maintenance des équipements sont des coûts semi-fixes, dépendant de l’efficacité des machines et du taux de panne. Les dépenses d’investissement et les coûts de financement sont des contraintes à long terme, déterminant le rythme d’expansion et la résilience face aux cycles de marché.

| Niveau de coût |

Principaux composants |

Mécanisme d’impact |

Importance opérationnelle |

| Coût variable |

Achat d’électricité, frais de réseau |

Lié aux heures de fonctionnement et aux contrats |

Détermine le coût cash unitaire de l’output |

| Coût semi-fixe |

Amortissement, maintenance |

Lié à l’efficacité et au taux de panne des machines |

Détermine la pente des coûts à moyen terme |

| Coût de capital |

Investissement, intérêts |

Lié aux plans d’expansion et conditions de financement |

Détermine le plafond d’expansion et la résilience |

Ce tableau montre que les sociétés de mining ne subissent pas passivement les fluctuations de prix. En optimisant leur mix énergétique, en améliorant l’efficacité des équipements et en maîtrisant les investissements, elles peuvent façonner des structures de coûts différentes dans des conditions de marché similaires. Cela explique en partie les écarts de valorisation entre WULF et ses concurrents.

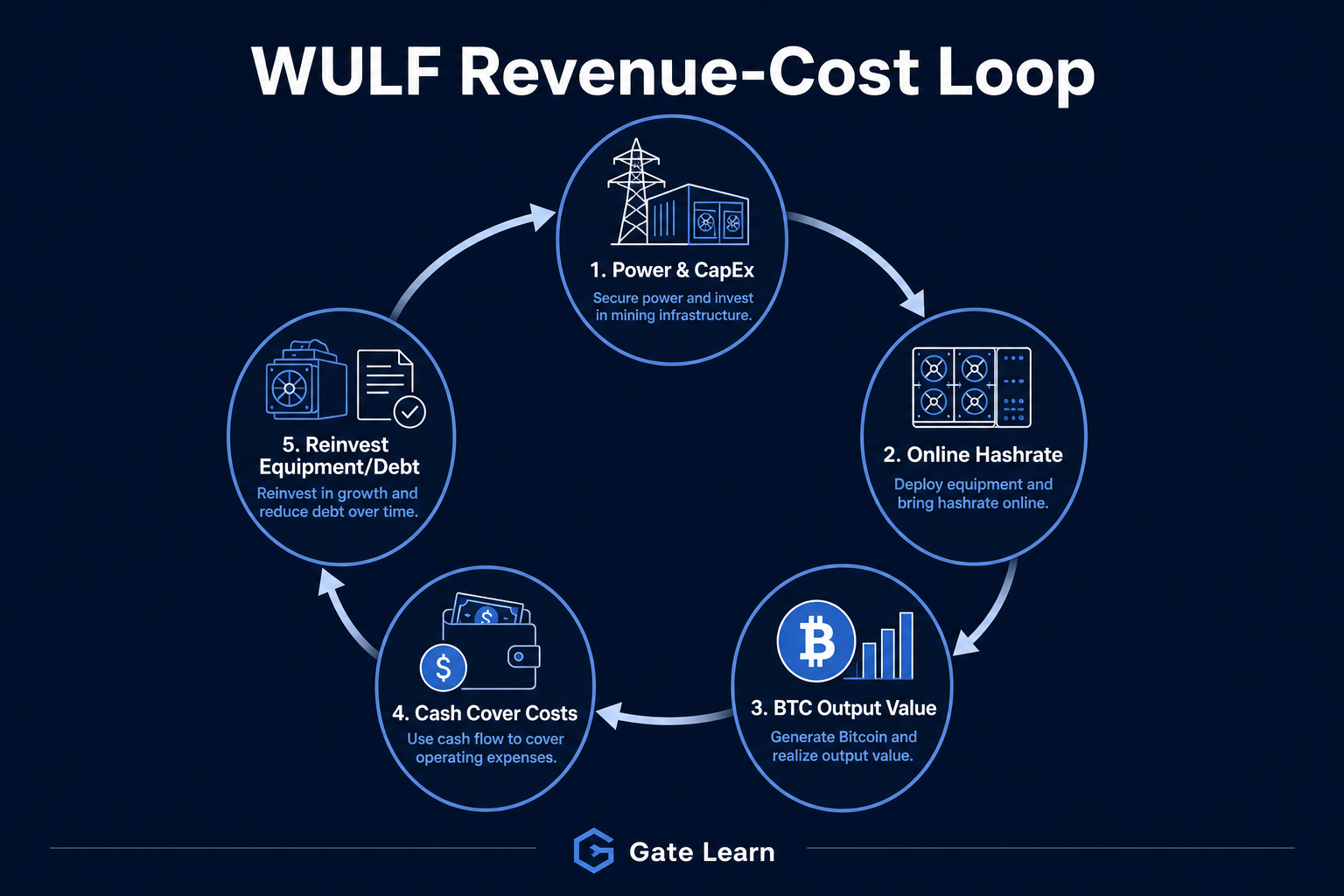

Figure 1. Schéma du cycle opérationnel de TeraWulf (WULF) : réinvestissement du taux de hachage après couverture des coûts par les revenus.

Figure 1. Schéma du cycle opérationnel de TeraWulf (WULF) : réinvestissement du taux de hachage après couverture des coûts par les revenus.

La pérennité du cycle revenus-coûts repose sur la capacité de la valeur de l’output par unité de taux de hachage à dépasser durablement le coût total unitaire. Si l’output du mining couvre continuellement électricité, opérations et financement, l’entreprise maintient un cash flow auto-entretenu. Si la couverture diminue, l’entreprise doit compter sur des financements externes pour croître, ce qui fragilise le cycle.

Le cycle opérationnel de WULF s’organise en boucle « input-output-réinvestissement » : l’entreprise investit dans l’électricité et les équipements pour générer de l’output, qui sert ensuite à des mises à niveau, à la gestion de la dette et à l’optimisation du taux de hachage. Plus ce cycle est stable, plus l’entreprise peut assurer une production continue malgré les fluctuations de marché. Si le cycle s’affaiblit, les pressions financières s’intensifient lors des périodes défavorables.

L’évaluation du cycle suppose de distinguer le « profit comptable » de la « capacité de résistance cash ». L’amortissement affecte le profit comptable, mais ce qui menace réellement le réinvestissement, ce sont la hausse des coûts cash, l’échéance de la dette et le décalage des mises à niveau d’équipement.

Quel est l’impact du cycle Bitcoin sur l’efficacité opérationnelle ?

Le cycle du Bitcoin influe sur les revenus et les coûts. Les revenus sont impactés par le prix et l’évolution des récompenses de bloc, tandis que les coûts dépendent de la concurrence réseau, des mises à niveau d’équipement et des conditions de financement. Après un halving, la récompense par unité de taux de hachage diminue, ce qui rend l’efficacité énergétique et la maîtrise des coûts encore plus stratégiques, et rebat souvent les classements d’efficacité opérationnelle. Pour approfondir, voir WULF, cycle Bitcoin, halving et lien taux de hachage-prix de l’électricité.

L’analyse de cycle vise à identifier le seuil de survie de l’entreprise à chaque phase, non à anticiper un mouvement de marché. Des coûts unitaires bas et une structure de financement stable permettent au cycle de se poursuivre même pendant les replis, alors qu’une dépendance excessive à la hausse des prix accroît la vulnérabilité. Si l’expansion du taux de hachage n’est pas accompagnée d’une baisse des coûts unitaires, la capacité construite lors des hausses peut devenir un poids financier en phase de baisse.

Quels indicateurs clés pour évaluer le modèle WULF ?

Un cadre d’indicateurs solide réduit la dépendance à une seule narration. Les métriques essentielles sont :

- Efficacité opérationnelle : taux de hachage en ligne, efficacité énergétique des machines de minage, output électrique unitaire

- Résilience des coûts : prix moyen de l’électricité, coût unitaire de l’output, pression d’amortissement

- Sécurité financière : réserves de cash, échéances de dette, ratio de couverture des intérêts

Ces indicateurs doivent être analysés ensemble. Si le taux de hachage croît avec des coûts élevés, la qualité opérationnelle ne progresse pas ; si les coûts baissent mais que le taux de hachage recule, cela peut simplement traduire une contraction. Comparer les métriques sur une période donnée offre une vision plus précise de l’évolution du cycle. Il faut aussi intégrer la « couverture du réinvestissement » — le cash flow opérationnel, après service de la dette et investissements de maintenance, est-il suffisant pour soutenir les mises à niveau d’équipement ?

Quels sont les avantages, risques et limites du modèle économique ?

Le modèle repose sur des variables quantifiables — prix de l’électricité, taux de hachage, efficacité de l’output sont tous mesurables. Sa limite principale est une forte dépendance aux règles réseau et aux conditions énergétiques externes, non contrôlables par l’entreprise. Les risques majeurs concernent la volatilité des prix, la hausse de la difficulté de mining, la fluctuation des coûts énergétiques et le durcissement des conditions de financement, comme détaillé dans WULF : risques, cycles de marché et facteurs de liquidité.

La résilience opérationnelle de WULF dépend moins de la vitesse d’expansion que de l’alignement entre croissance, maîtrise des coûts et structure de capital. Un surinvestissement par rapport au cash flow rompt le cycle ; une synchronisation entre investissement et gain d’efficacité le stabilise. Les avantages, limites et risques doivent être présentés distinctement et ne constituent pas un conseil en investissement.

Résumé

Le modèle de l’action TeraWulf (WULF) est cyclique : « taux de hachage pour output, output qui couvre les coûts, cash réinvesti dans le taux de hachage ». Revenus et coûts dépendent de multiples variables, l’analyse doit intégrer efficacité opérationnelle, structure de coûts et contraintes financières. Se concentrer sur la stabilité du cycle offre une vision plus complète de la performance d’une société de mining que la seule tendance des prix.

FAQ

Les revenus de WULF dépendent-ils uniquement du prix du Bitcoin ?

Non. Si le prix du Bitcoin influe sur la valeur nominale de l’output, la difficulté réseau, le taux de hachage en ligne et l’efficacité des équipements déterminent aussi l’output unitaire. L’évaluation des revenus exige d’analyser à la fois le prix et la concurrence réseau.

Quel est le coût le plus critique pour TeraWulf ?

L’électricité est le poste cash principal, car les machines de minage consomment de l’énergie en continu. La structure des contrats d’électricité et la stabilité de l’approvisionnement énergétique influencent fortement le coût unitaire de l’output et la flexibilité opérationnelle.

Pourquoi des sociétés de mining au profil similaire affichent-elles des performances différentes ?

Les différences proviennent principalement de la structure énergétique, de l’efficacité des équipements, de la pression d’amortissement et des conditions de financement. Même face au même cycle Bitcoin, les entreprises présentent des courbes de coûts et une résilience de cash flow très différentes.

Comment évaluer la robustesse du cycle revenus-coûts de WULF ?

Il faut vérifier si l’output unitaire du taux de hachage couvre systématiquement le coût total unitaire, et surveiller les réserves de cash et les échéances de dette. Si le cash flow opérationnel permet de financer les mises à niveau d’équipement et l’expansion nécessaire, le cycle est généralement robuste.

Quels sont les principaux risques du modèle économique de WULF ?

Les risques majeurs sont la baisse du prix du Bitcoin, la hausse de la difficulté de mining, l’augmentation du coût de l’électricité et le durcissement des conditions de financement. Ces facteurs affectent la marge bénéficiaire et le cash flow, impactant la stabilité opérationnelle et les perspectives de valorisation.