Les centres de données IA exigent une alimentation électrique ininterrompue, programmable et sécurisée contractuellement, à faible intensité carbone. Toute interruption, retard d’extension ou obstacle à l’approbation du réseau peut impacter directement les déploiements de racks et la montée du taux de hachage, faisant de l’électricité un élément central de la logique commerciale de VST.

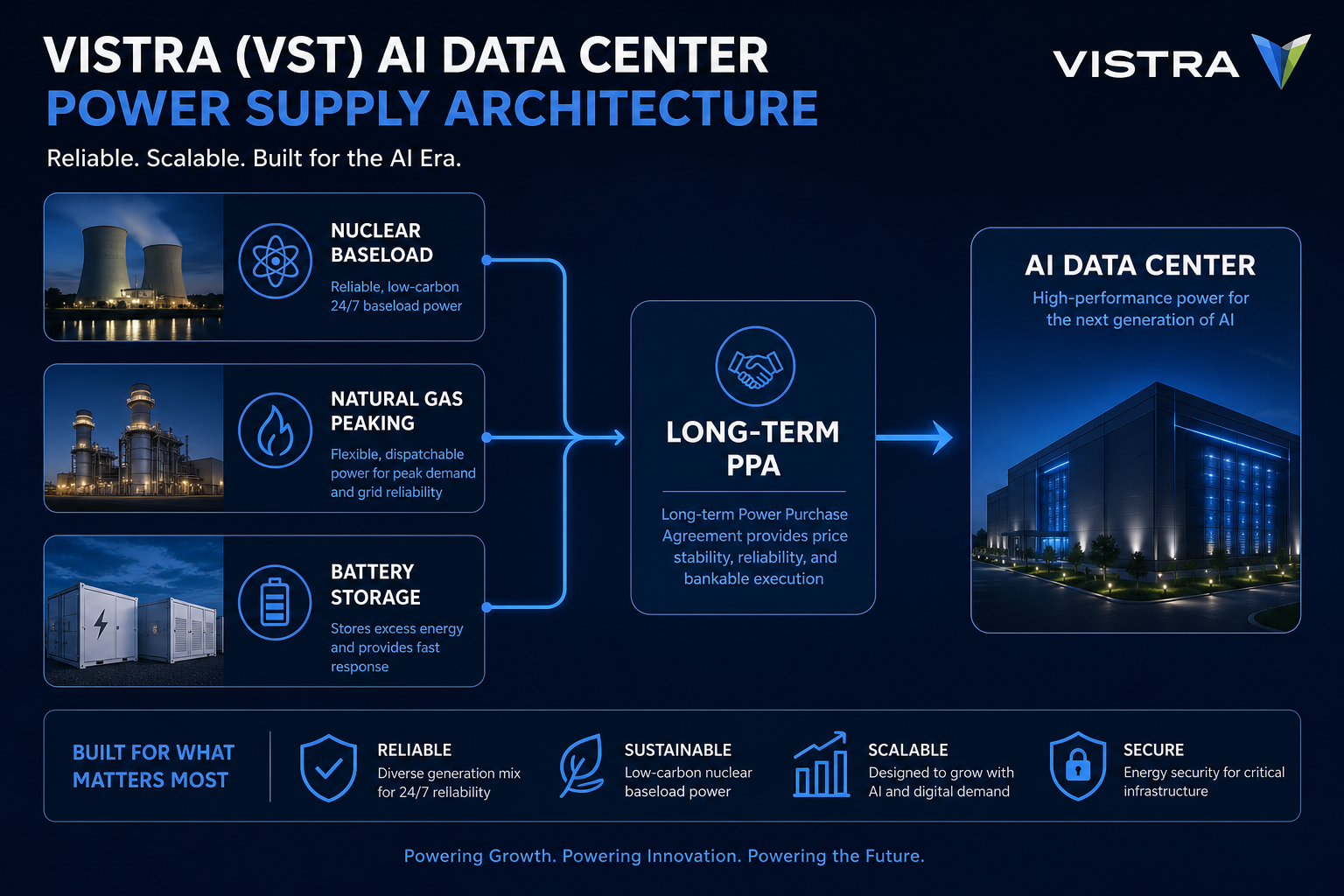

Vistra (VST) se distingue dans le secteur énergétique par sa combinaison de production nucléaire en base, de pointe au gaz naturel, de stockage par batteries et d’un solide réseau de vente au détail. Son modèle d’affaires à trois niveaux — génération, marché et vente au détail — répond aux priorités des opérateurs de centres de données : stabilité, flexibilité et contractualisation. Contrairement aux sociétés purement nucléaires ou aux fournisseurs réglementés, Vistra est fortement exposée aux marchés concurrentiels.

Pourquoi la stabilité de l’alimentation est-elle cruciale pour les centres de données ?

Les centres de données IA reposent sur des grappes de GPU, des équipements réseau et des systèmes de refroidissement, tous nécessitant une alimentation quasi continue. Leur charge est stable, mais leur tolérance aux coupures est extrêmement faible : une brève interruption peut arrêter l’entraînement, entraîner une perte de données ou endommager le matériel.

Outre la fiabilité, les grands centres de données privilégient la programmabilité et l’intensité carbone. L’énergie nucléaire assure une base 24/7, le gaz naturel monte rapidement en puissance pour les pics, le stockage et le solaire lissent la demande. Les clients entreprises exigent des contrats d’énergie à faible ou zéro carbone pour répondre aux objectifs ESG et aux exigences réglementaires.

| Dimension de la demande |

Priorité centre de données |

Implications producteur |

| Continuité |

Alimentation ininterrompue 24/7, tolérance minimale aux pannes |

Fiabilité de l’unité de base, conception redondante |

| Programmabilité |

Augmentation rapide de la capacité lors des pics |

Pointe gaz naturel, réponse stockage |

| Contractualisation |

Volume, durée et prix verrouillés |

Structure et exécution de PPA à long terme |

| Faible carbone |

Sources à faible ou zéro carbone |

Nucléaire, solaire, portefeuille Vistra Zero |

Ces quatre dimensions définissent les besoins fondamentaux des centres de données. La capacité d’un producteur à fournir une alimentation continue, flexible, contractuelle et à faible carbone détermine son adéquation pour des contrats de taux de hachage hyperscale à long terme.

Quels actifs de Vistra assurent une alimentation 24/7 ?

Le portefeuille de Vistra comprend du nucléaire, du gaz naturel, du charbon, du solaire et du stockage par batteries, avec le nucléaire et le gaz naturel en pilier du 24/7. Les unités nucléaires, à fort facteur de capacité, assurent une base zéro carbone en continu ; le gaz naturel offre un déploiement rapide lors des pics ou des maintenances nucléaires.

Vistra exploite plusieurs centrales nucléaires aux États-Unis et intègre le solaire et le stockage via Vistra Zero. Les informations publiques indiquent que Vistra a signé des PPA nucléaires avec de grands clients entreprises pour jusqu’à 20 ans, totalisant plus de 2 600 MW, couvrant la production actuelle et les améliorations prévues.

| Type d’actif |

Rôle dans la fourniture |

Adaptation 24/7 |

Principales limites |

| Nucléaire |

Base, zéro carbone |

Élevée |

Montée en puissance lente, extension longue, obstacles réglementaires |

| Gaz naturel |

Pointe, flexible |

Moyenne-élevée |

Volatilité des prix du combustible, réglementation des émissions |

| Solaire |

Production diurne |

Moyenne (avec couplage) |

Intermittence, besoin de stockage/gaz en soutien |

| Batterie |

Équilibrage court terme, arbitrage |

Moyenne (auxiliaire) |

Capacité limitée, ne remplace pas la base |

Le nucléaire est la base 24/7 de Vistra, le gaz naturel ajoute la flexibilité, le stockage et le solaire renforcent le mix zéro carbone. Cette complémentarité permet à Vistra de proposer des solutions groupées : nucléaire en principal, gaz naturel en secondaire, stockage en supplément.

Figure 1. Architecture énergétique des centres de données IA Vistra : le nucléaire assure une base 24/7, le gaz naturel gère les pointes, le stockage et le solaire ajoutent de la flexibilité, et les PPA à long terme sécurisent les relations contractuelles.

Quel est le rôle des PPA à long terme dans le modèle économique ?

Les Power Purchase Agreements (PPA) à long terme sont des contrats verrouillant volume, durée et prix entre producteurs et consommateurs, sur plusieurs années ou décennies. Pour Vistra, les PPA servent à ancrer la demande pour une partie de sa production, à garantir la visibilité des revenus pour les améliorations nucléaires et à permettre la fourniture directe à de grands clients entreprises.

Les PPA précisent la durée du contrat, le volume verrouillé, le mécanisme de prix, le lieu de livraison et les attributs zéro carbone. Les clients entreprises bénéficient de coûts énergétiques prévisibles ; les producteurs sécurisent des revenus à long terme. L’approbation de la connexion réseau, la capacité de transmission et l’autorisation des améliorations nucléaires impactent l’exécution du contrat, la signature et la livraison étant souvent séparées de plusieurs années.

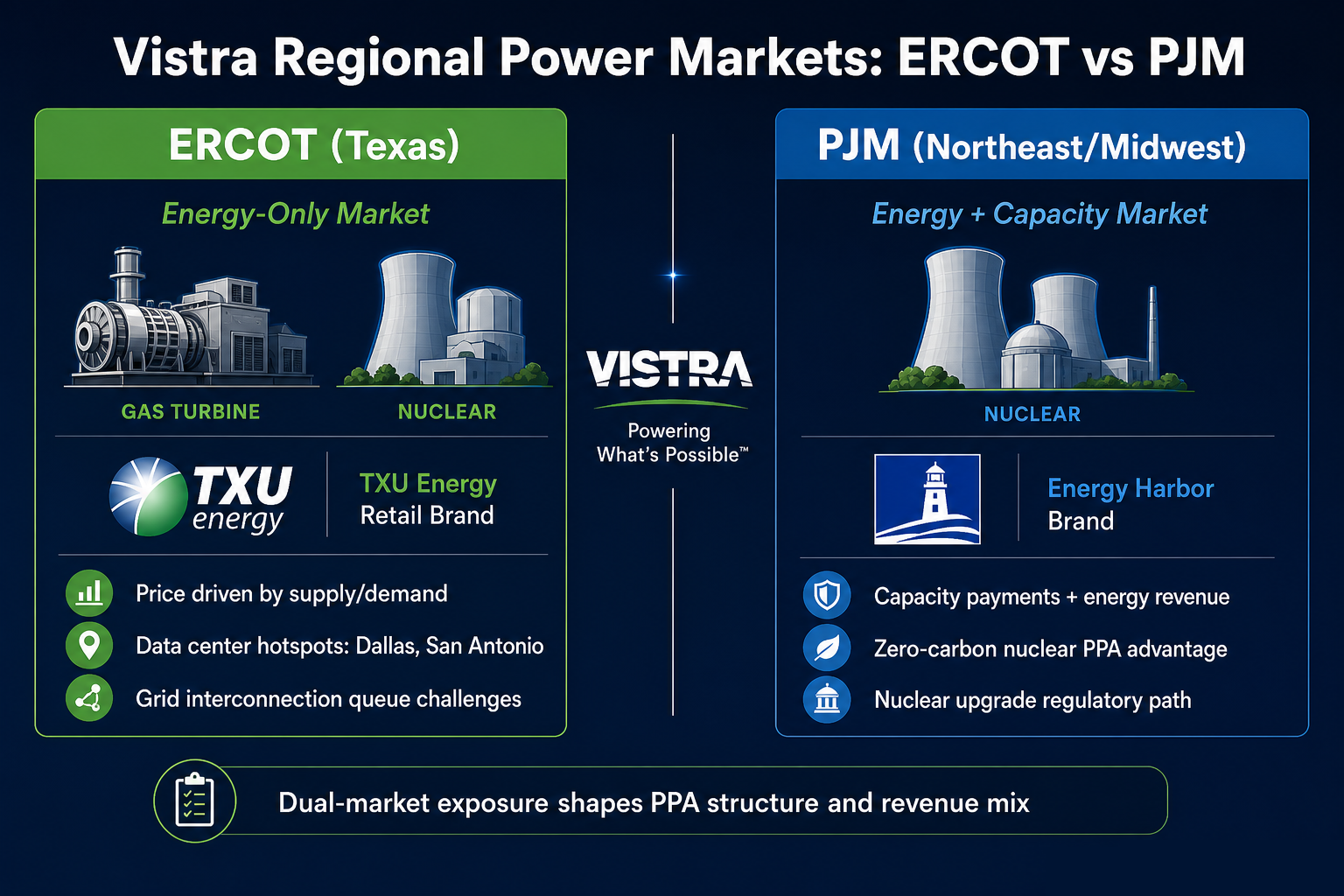

Les principaux marchés de Vistra sont ERCOT et PJM, avec des différences structurelles en tarification, règles de déploiement et approbations réseau qui affectent routes de fourniture et termes contractuels.

ERCOT fonctionne sur un marché « energy-only », rendant les prix très sensibles à l’équilibre offre-demande. Vistra possède des actifs majeurs en gaz naturel et nucléaire dans ERCOT et dessert les clients texans via TXU Energy. PJM utilise un marché double « énergie et capacité », où les producteurs reçoivent ventes et paiements de capacité ; Vistra opère dans le nucléaire et la vente au détail dans PJM via Energy Harbor.

| Dimension |

ERCOT |

PJM |

| Modèle de marché |

Energy-only |

Énergie + capacité |

| Facteurs de prix |

Offre-demande, météo, coûts du combustible |

Prix énergie + paiements capacité |

| Actifs clés Vistra |

Gaz naturel, nucléaire, TXU Energy |

Nucléaire, Energy Harbor |

| Hotspots centres de données |

Texas (Dallas, San Antonio, etc.) |

Virginie, Ohio, etc. |

| Défis réseau |

Files d’attente longues, limites de transmission |

Approbations amélioration nucléaire, planification régionale transmission |

Cette comparaison met en lumière les différences clés entre ERCOT et PJM. Voir VST vs CEG vs NextEra vs Duke pour l’exposition aux actifs et à la réglementation. Comprendre ces nuances régionales est essentiel pour évaluer le levier de négociation des PPA de Vistra et la structure de ses revenus.

Figure 2. Disposition de la fourniture Vistra dans ERCOT et PJM : ERCOT se concentre sur TXU Energy avec gaz naturel/nucléaire, PJM sur Energy Harbor nucléaire et le marché de capacité.

Avantages et limites

Les atouts de Vistra dans la fourniture énergétique aux centres de données IA proviennent de la diversification de ses actifs et de son expertise en PPA à long terme. Le nucléaire assure une base zéro carbone 24/7, le gaz naturel complète la flexibilité, et les marques de vente au détail comme TXU Energy et Energy Harbor relient les clients finaux, formant une chaîne complète de la génération à la livraison contractuelle.

Certaines limites doivent être prises en compte : les améliorations nucléaires nécessitent des approbations longues, le gaz naturel est exposé aux risques de prix du combustible et de réglementation des émissions, et le marché « energy-only » d’ERCOT accentue la sensibilité des revenus aux fluctuations de prix. La demande énergétique des centres de données reste une variable sectorielle — elle n’est pas un moteur de croissance garanti pour l’action VST. Le checklist indicateur de risque VST distingue les risques liés à l’exploitation nucléaire, à l’exposition au marché et au trading pour une analyse indépendante en complément des mécanismes PPA.

Il existe donc des forces et des faiblesses ; l’analyse de l’action VST doit éviter toute simplification excessive avec les labels « IA power » ou « nucléaire ».

Résumé

Vistra (VST) fournit des solutions énergétiques continues et sécurisées contractuellement pour les centres de données IA grâce à la base nucléaire, la pointe gaz naturel et les PPA à long terme. Le nucléaire assure une base zéro carbone 24/7, le gaz naturel apporte de la flexibilité, et les PPA verrouillent volume et durée. ERCOT et PJM diffèrent sur les marchés de tarification et de capacité, impactant les routes de fourniture. Une compréhension complète exige une attention à la composition des actifs, aux règles régionales, à la structure des PPA et au calendrier d’exécution — pas seulement une vision simplifiée.

FAQ

Pourquoi les centres de données ont-ils besoin d’une alimentation stable ?

Les grappes de GPU et les systèmes de refroidissement des centres de données IA nécessitent une alimentation quasi continue ; de brèves coupures peuvent interrompre l’entraînement ou endommager le matériel. Les grandes installations priorisent aussi la programmabilité, les prix verrouillés contractuellement et une faible intensité carbone pour la conformité ESG.

Quels actifs de Vistra sont adaptés à une fourniture 24/7 ?

Le nucléaire — avec un facteur de capacité élevé — assure une base zéro carbone en continu et constitue le cœur de la fourniture 24/7. Les unités gaz naturel montent rapidement en puissance, complétant la flexibilité lors des pics ou des maintenances nucléaires. Le stockage et le solaire apportent un équilibre auxiliaire mais ne peuvent remplacer la base.

Que signifie un PPA à long terme pour Vistra ?

Les PPA à long terme verrouillent volume, durée et prix, ancrent la demande pour une partie de la production de Vistra et garantissent la visibilité des revenus pour les améliorations nucléaires. Signature et livraison peuvent être séparées de plusieurs années ; l’approbation du réseau et l’autorisation des unités impactent le calendrier d’exécution.

Comment ERCOT et PJM impactent-ils les capacités de fourniture de Vistra ?

ERCOT fonctionne sur un marché « energy-only », Vistra y est axée sur le gaz naturel, le nucléaire et la vente au détail TXU Energy, rendant les prix très sensibles à l’offre et à la demande. PJM propose des marchés double énergie et capacité, avec les opérations nucléaires de Vistra via Energy Harbor, des paiements de capacité et un levier de négociation PPA différents, ainsi que des règles de connexion réseau distinctes.

Quelles sont les limites de l’analyse de la fourniture énergétique des centres de données IA ?

Les cycles d’approbation des améliorations nucléaires, la volatilité des prix du gaz naturel, la sensibilité des prix dans ERCOT, les files d’attente réseau, les contraintes de transmission et l’écart entre la signature et la livraison des PPA sont des facteurs structurels nécessitant une analyse indépendante. La demande énergétique des centres de données est une variable sectorielle, non un moteur de croissance garanti.