L’action WULF appartient au secteur du mining de bitcoin et sa performance dépend des « signaux de prix du token » et des « contraintes de coût ». Les variations du prix du bitcoin affectent le revenu du taux de hachage unitaire, mais la valorisation de l’action prend aussi en compte la production post-halving, la concurrence du taux de hachage réseau et la qualité des contrats d’électricité. En considérant l’action TeraWulf (WULF) comme un système qui transforme l’électricité en taux de hachage, puis le taux de hachage en flux de trésorerie, les investisseurs peuvent mieux comprendre la chaîne causale derrière les fluctuations du prix de l’action.

Pourquoi l’action WULF est-elle si liée au cycle du bitcoin ?

Les revenus des sociétés de mining de bitcoin sont étroitement liés au mécanisme de récompense par bloc, ce qui renforce leur corrélation cyclique par rapport à la plupart des secteurs traditionnels. La valeur de l’action WULF représente la valeur actualisée des flux de trésorerie miniers futurs, principalement déterminée par le prix du bitcoin et les règles de production du réseau.

Dans la valorisation boursière, le prix du BTC n’est pas le seul facteur. Le marché analyse aussi « la quantité de BTC minée par unité de taux de hachage », « les coûts d’électricité et d’exploitation par BTC » et « la capacité de l’entreprise à maintenir ou étendre sa production lors des phases baissières ». Quand ces variables sont alignées, l’élasticité du prix de l’action est plus forte ; quand elles divergent, le prix de l’action peut se détacher du prix du token.

Cette corrélation cyclique se retrouve également dans le financement. Les sociétés de mining s’appuient sur les marchés financiers pour financer la mise à niveau des équipements et l’expansion des sites, ce qui rend les conditions du marché du bitcoin déterminantes pour les coûts de financement et le risque de dilution du capital. Le lien entre l’action WULF et le cycle du bitcoin s’explique autant par la transmission des flux de trésorerie opérationnels que par le réajustement du bilan.

Les mouvements du prix du BTC impactent d’abord la valeur de sortie unitaire des sociétés de mining. À conditions égales, une hausse du prix du token augmente les revenus attendus des machines de minage et améliore la marge brute ; une baisse réduit la marge, accentuant la dépendance à l’efficacité énergétique et au contrôle des coûts.

La transmission suivante concerne le flux de trésorerie et le bilan. Des profits plus élevés renforcent la capacité d’autofinancement ; en cas de pression sur les profits, les entreprises peuvent recourir au refinancement, ralentir l’expansion ou réallouer leurs actifs pour poursuivre l’activité, ce qui pousse le marché à réévaluer la prime de risque.

Un troisième niveau apparaît dans les multiples de valorisation. Les actions de mining sont évaluées selon « l’élasticité à la hausse » et la « résilience à la baisse », ce qui peut donner des médianes de valorisation différentes à prix de token égal. Il est donc essentiel de considérer le modèle économique et la structure des coûts de WULF : l’élasticité des revenus et la base de coûts unitaire déterminent le profit final issu des variations du prix du token.

Pourquoi le halving modifie-t-il le seuil de rentabilité ?

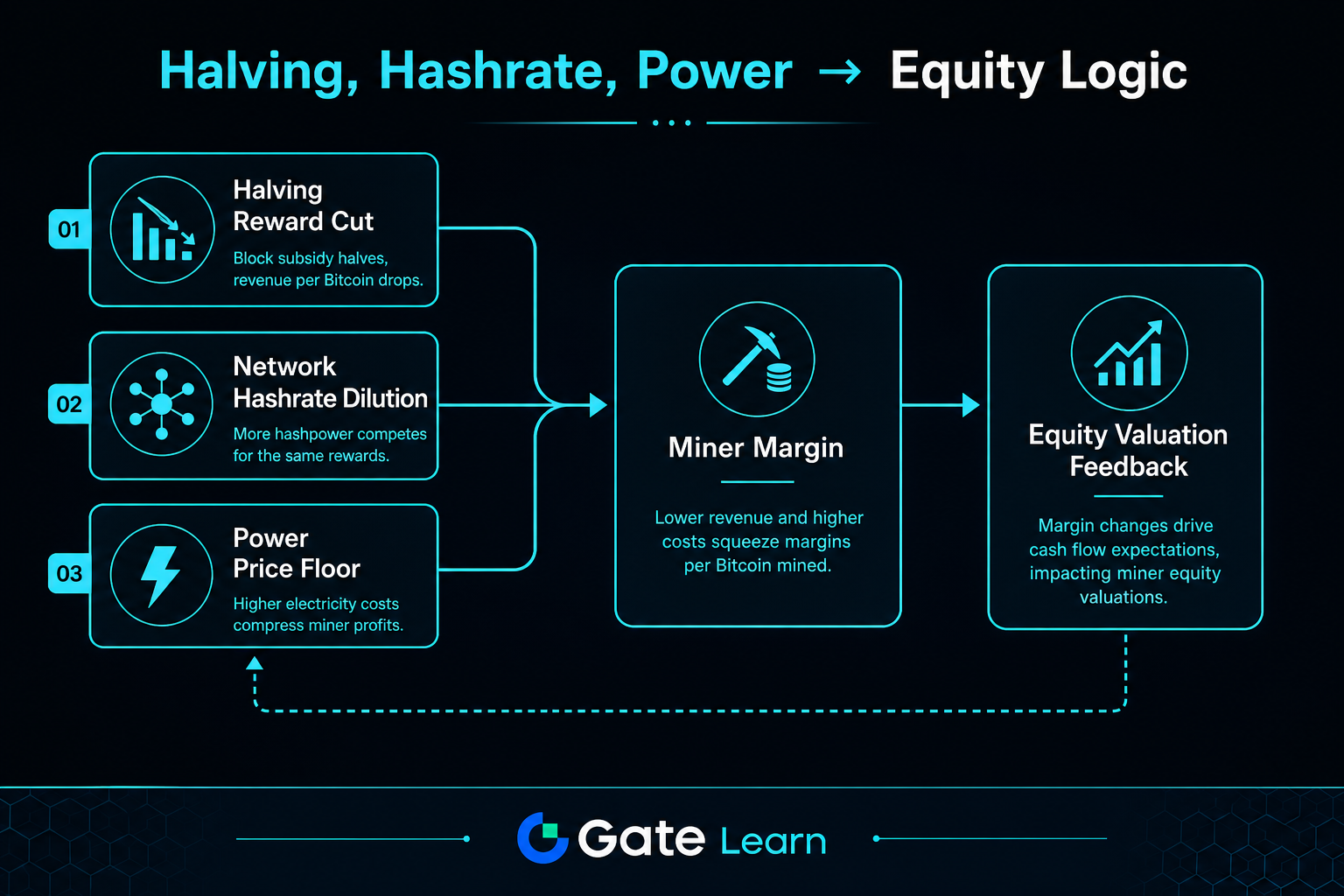

Le halving du bitcoin réduit les récompenses par bloc par unité de temps, ce qui comprime la production à taux de hachage constant. Cette contrainte du protocole relève le point d’équilibre de tout le secteur.

Pour WULF, l’enjeu est de savoir si les gains d’efficacité peuvent compenser la baisse des revenus unitaires. Les sociétés réagissent en mettant à niveau leurs machines, en optimisant l’énergie et en ajustant leurs contrats d’électricité ; si les gains d’efficacité ne suivent pas la réduction de la production, les marges sont comprimées et l’action devient plus vulnérable aux décotes de risque.

Le halving accentue aussi la sélection concurrentielle. Les sociétés ayant des coûts d’électricité plus bas et une meilleure efficacité des équipements sont plus susceptibles de maintenir un flux de trésorerie positif, tandis que celles dont la structure de coûts est moins performante risquent le repli. Le marché revalorise les actions de mining en conséquence.

Quel est l’impact de la hausse du taux de hachage réseau sur la production unitaire de WULF ?

Une hausse du taux de hachage réseau signifie une concurrence accrue et une possible réduction de la part de marché d’une société. Même si son taux de hachage reste stable, sa part de récompenses par bloc peut être diluée, ce qui réduit le revenu du taux de hachage unitaire.

C’est pourquoi une hausse du prix du BTC ne se traduit pas toujours par une augmentation des profits miniers. Si la hausse attire plus de taux de hachage, les ajustements de difficulté peuvent compenser une partie des gains, et l’élasticité des profits est souvent inférieure aux attentes.

Pour analyser WULF, il faut considérer le taux de hachage comme un facteur concurrentiel dynamique, et non comme un simple indicateur statique. Il est pertinent d’examiner si la croissance du taux de hachage, les variations de difficulté et l’amélioration des coûts sont alignées.

L’électricité est l’un des coûts variables les plus importants pour les mineurs de bitcoin et conditionne leur capacité à survivre lors des phases baissières. À prix de token et taux de hachage identiques, les sociétés ayant des contrats d’électricité stables et une consommation énergétique unitaire plus faible sont plus susceptibles de maintenir des flux de trésorerie résilients.

L’analyse des coûts pour WULF doit prendre en compte non seulement le prix nominal de l’électricité, mais aussi la gestion de la charge, les écarts de prix entre périodes de pointe et de creux, et le taux d’utilisation des sites. Un prix d’électricité élevé augmente les coûts unitaires de mining, tandis qu’une structure optimisée permet d’amortir la volatilité du prix du token.

| Chaîne de transmission |

Variables principales |

Impact typique sur le profit |

Rétroaction courante sur la valorisation |

| Côté revenu |

Prix du BTC, Récompenses post-halving |

Fixe la limite supérieure du taux de hachage unitaire |

Affecte les attentes de croissance et l’appétit pour le risque |

| Côté concurrence |

Taux de hachage réseau, Ajustement de difficulté |

Dilue la part de production d’une société |

Affecte la durabilité des profits |

| Côté coût |

Contrats d’électricité, Efficacité énergétique |

Fixe le plancher des coûts unitaires |

Affecte la prime de survie lors des phases baissières |

| Côté financier |

Coûts de financement, Structure de la dette |

Amplifie ou amortit les fluctuations de profit |

Affecte les taux de réduction et les multiples |

Ce tableau montre que le prix des actions de mining résulte de l’interaction de plusieurs variables, et non d’un seul facteur. Regrouper les quatre composantes dans un framework unifié réduit le biais d’une interprétation basée uniquement sur le prix du token.

Figure 1. Comment le halving, la dilution du taux de hachage et les coûts d’électricité influencent les profits des sociétés de mining et se répercutent sur la valorisation boursière.

Il faut suivre quatre étapes : « élasticité des revenus, seuil de coût, coussin de trésorerie, rétroaction sur la valorisation ». D’abord, vérifier si le prix du BTC et la production unitaire post-halving apportent un gain net de revenus ; ensuite, déterminer si la concurrence du taux de hachage et les prix de l’électricité érodent ces gains ; puis, s’assurer que le flux de trésorerie couvre les dépenses opérationnelles et d’investissement ; enfin, observer si le marché attribue un multiple de valorisation plus élevé ou plus bas.

Cette chaîne clarifie aussi les différences entre WULF, MARA et RIOT. Les mineurs privilégient différemment l’approvisionnement en électricité, l’expansion et la structure du capital, ce qui explique la divergence des performances boursières dans un même cycle bitcoin. L’essentiel n’est pas de prédire les prix, mais de vérifier la conversion des gains du token en profits, des profits en flux de trésorerie, et des flux de trésorerie en valorisation.

Quels sont les avantages, risques et limites d’une analyse cyclique de WULF ?

L’avantage est la traçabilité des variables clés : prix du bitcoin, difficulté réseau, consommation énergétique unitaire et structure des contrats d’électricité. Ce framework cyclique met en contexte les règles du réseau et les courbes de coûts des sociétés, réduisant le biais narratif.

Les risques proviennent de la résonance des variables. Si une baisse du prix du token coïncide avec une hausse de la difficulté et des coûts d’électricité, les chocs sur les profits sont plus forts qu’en cas de scénario monofactoriel ; un financement plus serré accentue la pression sur la production. Ce framework explique les mécanismes, mais ne garantit pas la séquence des résultats ni ne constitue une recommandation d’achat ou de vente.

Résumé

La relation entre l’action WULF et le cycle du bitcoin s’articule comme une chaîne de transmission : le prix du BTC et le halving affectent la valeur de sortie unitaire ; le taux de hachage réseau redistribue la part de production ; le prix de l’électricité et l’efficacité énergétique fixent le plancher des coûts ; et le flux de trésorerie et les conditions de financement se répercutent sur la valorisation et le prix de l’action. Ce framework explique pourquoi l’élasticité varie même lors de mouvements synchronisés et pourquoi le prix de l’action peut diverger même si le prix du token augmente. Comprendre les actions selon cette logique mécaniste reflète mieux l’activité des sociétés de mining que l’utilisation d’indicateurs ponctuels.

FAQ

Pourquoi l’action WULF ne peut-elle pas être jugée uniquement sur le prix du bitcoin ?

Même si l’action WULF est influencée par le prix du bitcoin, les profits dépendent aussi de la production post-halving, de la concurrence du taux de hachage réseau et des coûts d’électricité. Si la hausse du prix du token est compensée par une hausse de la difficulté et des coûts, le gain de profit se réduit. La valorisation boursière nécessite une approche multifactorielle.

Les profits des sociétés de mining vont-ils forcément baisser après le halving ?

Le halving réduit les récompenses par bloc par unité de temps, comprimant les revenus. La baisse des profits dépend de la capacité à compenser l’impact par des gains d’efficacité énergétique, une optimisation du prix de l’électricité et une gestion opérationnelle. Les différences de structure de coûts entraînent des résultats distincts.

Que signifie la hausse du taux de hachage réseau pour WULF ?

La hausse du taux de hachage réseau augmente la difficulté de mining et dilue la part de production d’une société. Même si le taux de hachage reste stable, le revenu unitaire peut être sous pression, poussant le marché à réévaluer la durabilité des profits.

Pourquoi la variation du prix de l’électricité amplifie-t-elle la volatilité des actions de mining ?

L’électricité est le principal coût variable pour les mineurs. Une hausse du prix de l’électricité augmente les coûts unitaires et réduit les profits. Si les contrats d’électricité sont instables, la volatilité des flux de trésorerie s’accentue et les valorisations reflètent un risque plus élevé.

Comment comprendre la logique de valorisation de WULF comme une chaîne unique ?

On peut la résumer ainsi : « le prix du BTC et le halving influencent les revenus, le taux de hachage impacte la part de marché, le prix de l’électricité affecte les coûts, et le flux de trésorerie conditionne la valorisation ». Quand les quatre liens sont alignés, la direction du prix de l’action est plus cohérente ; si un lien se brise, la performance boursière peut diverger du prix du token.

Quels sont les principaux risques dans la corrélation entre WULF et le cycle du bitcoin ?

Les principaux risques sont une baisse simultanée du prix du token, une hausse de la difficulté et des coûts d’électricité, qui exercent une pression sur les profits et les flux de trésorerie et accroissent la dépendance au refinancement. Ce framework cyclique met en lumière les sources de risque, mais ne supprime pas l’incertitude opérationnelle ni ne permet de prédire le parcours du prix de l’action.