Futures

Accédez à des centaines de contrats perpétuels

TradFi

Or

Une plateforme pour les actifs mondiaux

Options

Hot

Tradez des options classiques de style européen

Compte unifié

Maximiser l'efficacité de votre capital

Trading démo

Introduction au trading futures

Préparez-vous à trader des contrats futurs

Événements futures

Participez aux événements et gagnez

Demo Trading

Utiliser des fonds virtuels pour faire l'expérience du trading sans risque

Lancer

CandyDrop

Collecte des candies pour obtenir des airdrops

Launchpool

Staking rapide, Gagnez de potentiels nouveaux jetons

HODLer Airdrop

Conservez des GT et recevez d'énormes airdrops gratuitement

Pre-IPOs

Accédez à l'intégralité des introductions en bourse mondiales

Points Alpha

Tradez on-chain et gagnez des airdrops

Points Futures

Gagnez des points Futures et réclamez vos récompenses d’airdrop.

Investissement

Simple Earn

Gagner des intérêts avec des jetons inutilisés

Investissement automatique

Auto-invest régulier

Double investissement

Profitez de la volatilité du marché

Staking souple

Gagnez des récompenses grâce au staking flexible

Prêt Crypto

0 Fees

Mettre en gage un crypto pour en emprunter une autre

Centre de prêts

Centre de prêts intégré

Plus

Panorama de l'écosystème des actifs virtuels à Hong Kong : des slogans politiques à la concrétisation en argent comptant

Vous souvenez-vous que Hong Kong a lancé ses propres ETF au comptant sur Bitcoin et Ethereum ? La taille totale des transactions reste relativement limitée à ce jour, et n’a pas encore généré d’impact de marché évident. Lors du premier jour de cotation le 30 avril 2024, six ETF au comptant sur des actifs virtuels ont totalisé moins de 100 millions de dollars de volume, un chiffre qui, dans le marché américain, aurait à peine suscité une réaction. (1)

À ce jour, la capitalisation totale de ces 6 ETF est d’environ 333 millions de dollars, encore loin de l’objectif initial des analystes de Bloomberg de 1 milliard de dollars. Parallèlement, les flux nets cumulés dans les ETF Bitcoin au comptant aux États-Unis ont dépassé 56 milliards de dollars, avec près de 90 milliards de dollars d’actifs sous gestion. La taille des ETF à Hong Kong est donc bien inférieure à celle des États-Unis. (2)

Mais si vous pensez que la politique de virtual assets à Hong Kong n’est qu’un “son de cloche fort mais peu de pluie”, vous ignorez peut-être ce qui se passe en dessous de la surface.

Le volume de trading des ETF est effectivement décevant, mais la véritable histoire crypto à Hong Kong ne se trouve pas dans les graphiques K des ETF, mais dans la progression de l’octroi des licences, la profondeur de l’entrée des institutions financières traditionnelles, et dans le processus de passage de la tokenisation RWA du sandbox à la mise en pratique concrète.

Infrastructure de trading : de 2 à 12 acteurs, explosion des licences

En 2023, lorsque la Securities and Futures Commission (SFC) de Hong Kong a approuvé des plateformes de trading d’actifs virtuels, seules deux avaient obtenu une licence : OSL et HashKey. Ce sont les pionniers, les seuls à pouvoir offrir des services de trading cryptographique aux clients de détail.

D’ici mi-2025, ce nombre a augmenté à 12 plateformes de trading d’actifs virtuels (VATP) titulaires d’une licence.

Ce qui est encore plus intéressant, c’est la composition des entrants. Sur ces 12, 4 proviennent du secteur des courtiers en ligne :

Futu Securities, filiale à 100 % de Futu, a obtenu la licence VATP en janvier 2025

Tiger International, sous YAX (Hong Kong)

EXIO, investi par Huasheng Capital, filiale de Sina

VDX, sous Victory Securities

Il y a aussi Bullish HK Markets (filiale hongkongaise de la plateforme de trading crypto Bullish, financée par Peter Thiel), DFX Labs, etc.

Passage “de la licence 1 à une licence VA dédiée” : un changement radical dans le paradigme réglementaire

Au premier semestre 2025, la nouvelle a fait la une : les courtiers traditionnels ont massivement migré vers la catégorie 1 pour entrer dans la sphère des actifs virtuels. Plus de 42 institutions ont été approuvées pour offrir des services de trading via des comptes omnibus : Guotai Junan International, Futu Securities (Hong Kong), Interactive Brokers, ZhongAn Bank, etc. En juin 2025, Guotai Junan International a obtenu la “licence complète pour les actifs virtuels”, ce qui a fait bondir le marché hongkongais de près de 200 % le lendemain. (3)

Cependant, ce “passage de la licence 1 à une licence VA” n’est en réalité qu’une extension du cadre existant sous la réglementation des valeurs mobilières et des contrats à terme (SFO), plutôt qu’une création d’un système de régulation indépendant et complet pour les intermédiaires en actifs virtuels. Les courtiers doivent toujours utiliser des comptes omnibus sur des bourses titulaires de licence (comme HashKey) pour exécuter leurs transactions, avec des arrangements de préfinancement. La gamme de produits accessibles aux clients de détail reste principalement limitée aux tokens de grande capitalisation, et la garde des actifs dépend encore principalement des bourses ou du système bancaire.

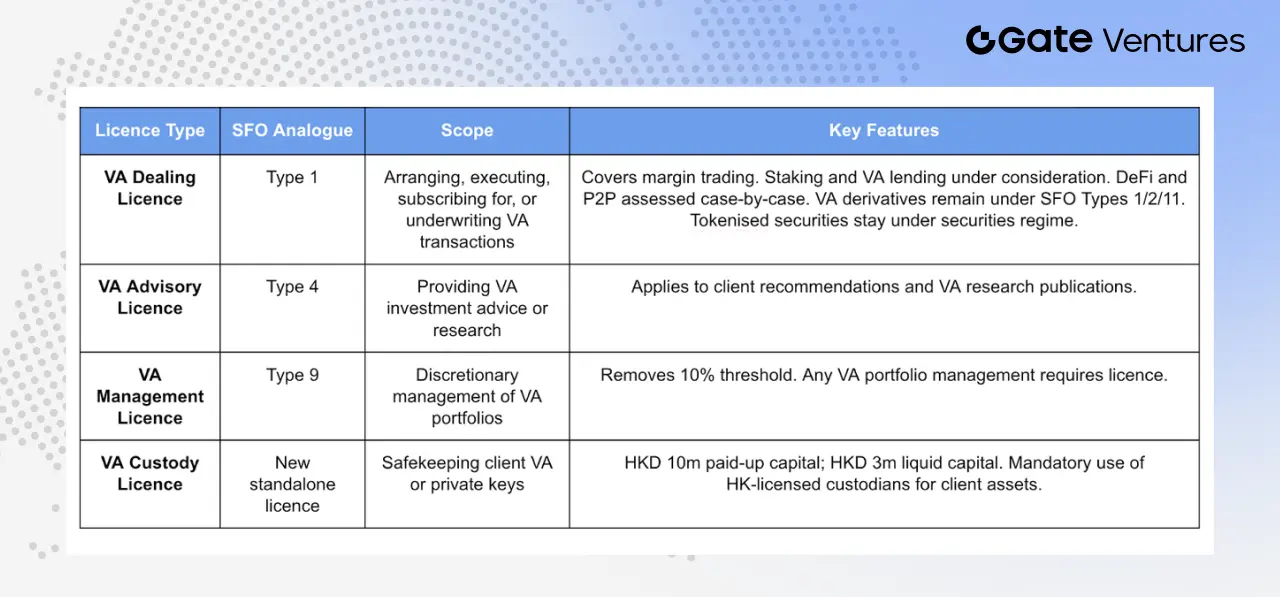

Par ailleurs, les règles sont dispersées dans des circulaires conjointes, des annexes et des conditions spécifiques à chaque licence, rendant le cadre global peu cohérent et peu intégré. La véritable rupture intervient le 24 décembre 2025, lorsque le Financial Services and Treasury Bureau (FSTB) et la SFC publient conjointement un résumé de consultation, officialisant un tout nouveau régime de licences, spécifiquement conçu pour les actifs virtuels, intégrant le cadre de la Loi sur la lutte contre le blanchiment d’argent et le financement du terrorisme (AMLO), avec un objectif législatif fixé à 2026. La même date marque aussi le lancement d’une consultation supplémentaire d’un mois sur les licences d’investissement et de gestion d’actifs virtuels.

Ce nouveau cadre divise les activités en quatre catégories de licences distinctes :

Licence de trading d’actifs virtuels (VA Dealing), qui correspond à la licence 1 existante (trading de valeurs mobilières), couvrant la facilitation de l’achat, de la vente, de l’abonnement ou de l’émission d’actifs virtuels dans le cadre de l’activité.

Elle inclut le trading sur marge, le prêt et le gage d’actifs virtuels, ainsi que les activités sur plateformes décentralisées et P2P. Les dérivés d’actifs virtuels (futures, produits structurés) restent sous la supervision des licences 1, 2 et 11 du SFO ; la tokenisation de titres financiers continue d’être régulée par le cadre existant pour éviter la double régulation.

Licence de conseil en investissements en actifs virtuels (VA Advisory), équivalente à la licence 4 du SFO, pour ceux qui fournissent des conseils d’achat ou de vente d’actifs virtuels, ou publient des analyses ou rapports liés à l’investissement en actifs virtuels.

Licence de gestion d’actifs virtuels (VA Management), correspondant à la licence 9 du SFO, pour la gestion complète de portefeuilles d’actifs virtuels pour le compte de clients. Une évolution clé : la suppression du seuil de 10 % de la valeur d’actifs en actifs virtuels dans le portefeuille, qui auparavant déclenchait une régulation renforcée. Désormais, toute gestion de portefeuille comportant des actifs virtuels doit détenir une licence spécifique, quel que soit le pourcentage, évitant ainsi le risque de dépassement passif dû à la volatilité du marché.

Licence de garde d’actifs virtuels (VA Custody), nouvelle catégorie de licence indépendante, destinée aux institutions responsables de la garde, du contrôle ou de la gestion des clés privées ou autres outils de transfert d’actifs virtuels pour les clients.

Les exigences minimales incluent un capital social d’au moins 10 millions HKD et une liquidité d’au moins 3 millions HKD. Les traders d’actifs virtuels doivent confier la garde des actifs clients à des institutions de garde agréées à Hong Kong, titulaires de licence, afin d’assurer une garde locale obligatoire et réduire les risques liés à la gestion transfrontalière.

Rôle central de HashKey

Source : Hashkey Pro Docs

Dans cet écosystème, HashKey Exchange joue un rôle central comme infrastructure. En juin 2025, HashKey a annoncé que ses services de comptes omnibus couvraient 90 % des courtiers titulaires de licence, fournissant à plus de 30 institutions des services de trading, de garde et de règlement d’actifs virtuels, y compris Guotai Junan International, Futu, Tiger. En d’autres termes, la majorité des transactions cryptographiques des courtiers sont en réalité réalisées via HashKey en arrière-plan. (4)

Tokenisation RWA : de la conception à la mise en pratique

Comparé aux ETF au comptant et aux licences de plateforme de trading, qui n’ont pas encore atteint une échelle significative ni un cas d’usage concret, le développement de la RWA et des actifs tokenisés est plus tangible.

En août 2024, la Hong Kong Monetary Authority (HKMA) a lancé le sandbox Project Ensemble, concentré initialement sur quatre axes : revenus fixes et fonds d’investissement, gestion de la liquidité, finance verte, commerce et supply chain finance. Par la suite, plusieurs projets de tokenisation et RWA ont émergé, illustrant une transition du concept à la pratique.

Dans le secteur des énergies renouvelables, Longshine Group et Ant Group ont réalisé environ 100 millions de RMB de financement transfrontalier RWA, en utilisant des droits de revenus de stations de recharge comme actifs sous-jacents ; GCL System Integration a également tokenisé ses droits de revenus solaires, levant plus de 200 millions de RMB. Par ailleurs, YuanYing Group explore la tokenisation d’actifs liés aux véhicules électriques, et des entreprises médicales ou immobilières commencent aussi à expérimenter la tokenisation de propriété intellectuelle ou d’immobilier commercial. (5)

Dans le domaine des fonds, les progrès sont également notables. Huaxia Fund (Hong Kong) a lancé en février 2025 un fonds monétaire tokenisé en HKD, considéré comme l’un des premiers en Asie-Pacifique destiné aux investisseurs de détail, avec une taille initiale d’environ 10,7 à 11 millions de dollars, distribué via OSL, Futu, etc. (6)

En mars 2025, Bosera International et HashKey ont obtenu l’approbation pour un ETF monétaire en HKD et USD, tokenisé. En juillet 2025, Huaxia Fund (Hong Kong) a lancé un fonds monétaire en USD et RMB, la version RMB étant rapportée comme la première au monde à être un fonds monétaire tokenisé en RMB. (7)

D’ici la seconde moitié de 2025, la RWA s’étend à d’autres secteurs, notamment l’immobilier et la santé. Delin Holdings collabore avec Asseto pour tokeniser des actifs physiques jusqu’à 500 millions HKD, incluant des droits immobiliers et des fonds ; HanYu Pharma envisage un pilote de tokenisation de droits futurs sur des médicaments innovants ; d’autres entreprises médicales et immobilières explorent aussi la tokenisation de propriété intellectuelle ou d’immobilier commercial.

Le marché voit aussi apparaître des cas de tokenisation de métaux précieux, comme la silver token d’Ed Financial ou le gold token XAUM, adossé à de l’or physique LBMA certifié, sur la blockchain, illustrant l’extension de la RWA aux matières premières. (8) (9)

Par ailleurs, Esperanza Securities a lancé deux projets de tokenisation dans le secteur du divertissement, incluant le concert “Anthony Kwan 40 ans de Hong Kong” au Red Pavilion, et un concert de K-pop en Malaisie. Ces exemples montrent que la tokenisation d’actifs s’étend continuellement à de nouveaux domaines. (10)

( Obligations tokenisées du gouvernement de Hong Kong : de l’expérimentation à la normalisation

Si la tokenisation d’actifs et de fonds d’entreprises est encore en expansion, celle des obligations du gouvernement hongkongais montre clairement une volonté officielle de systématiser cette démarche.

![])https://img-cdn.gateio.im/webp-social/moments-803b7e786ca85ea48b9d831675933cef.webp###

Source : Nomura

Le gouvernement de Hong Kong a déjà émis plusieurs séries d’obligations tokenisées. Au quatrième trimestre 2025, il a lancé la troisième émission de green bonds tokenisés, d’un montant de 10 milliards HKD. Par la suite, l’administration a indiqué que ces obligations seraient progressivement intégrées dans une émission régulière.

Dans le budget 2026-2027, le secrétaire aux finances, Paul Chan, a annoncé que la Hong Kong Monetary Authority (HKMA), via sa filiale CMU OmniClear, développerait une plateforme dédiée aux actifs numériques pour supporter l’émission, l’enregistrement et la règlementation des obligations tokenisées, avec une extension progressive à d’autres types d’actifs numériques. (11)

Cela montre que la tokenisation des obligations à Hong Kong n’est plus une expérimentation ponctuelle, mais s’inscrit dans une stratégie d’infrastructure financière à long terme.

CMU OmniClear : plateforme d’infrastructure pour les obligations tokenisées

Ce système joue un rôle clé. Il s’agit de l’opérateur du système central de garde et de règlement des obligations de Hong Kong, le CMU, qui constitue aussi une infrastructure essentielle pour l’émission et la règlementation des obligations gouvernementales.

En clair, que ce soit pour les obligations traditionnelles ou celles tokenisées, leur enregistrement, garde et règlement s’appuient sur le système CMU. La mise en place de la plateforme CMU OmniClear ne consiste donc pas à créer une nouvelle infrastructure, mais à intégrer directement la tokenisation dans le système existant.

Les avantages principaux sont :

Processus plus standardisé : les obligations tokenisées entrent dans un système de règlement mature

Régulation plus claire : la HKMA supervise directement

Échelle facilitée : la plateforme vise dès le départ un usage institutionnel

Avec l’entrée en action de la HKEX en novembre 2025, qui détient 20 % de CMU OmniClear, cette plateforme est désormais vue comme un pilier pour le développement du marché des titres à revenu fixe et du marché monétaire à Hong Kong. (12)

Globalement, la stratégie de tokenisation à Hong Kong se déploie selon deux axes : d’un côté, l’exploration par les entreprises, fonds et autres entités ; de l’autre, la construction institutionnelle autour des obligations gouvernementales et des infrastructures financières clés. La seconde est particulièrement importante, car elle indique que la tokenisation commence à s’insérer dans le cœur du système financier hongkongais.

Législation sur les stablecoins : le dernier kilomètre pour la RWA

La tokenisation d’actifs RWA fait face à une problématique structurelle : si l’actif est sur la chaîne, le financement et la distribution des revenus restent hors chaîne.

Même si l’actif sous-jacent peut être digitalisé et inscrit, les étapes clés de financement, d’achat, de rachat et de distribution des revenus dépendent encore souvent du système fiat traditionnel, sans boucle fermée réelle entre chaîne et hors chaîne. Les stablecoins sont une infrastructure essentielle pour combler cette lacune.

Le 21 mai 2025, la Legislative Council de Hong Kong a adopté en lecture finale le projet de loi sur les stablecoins, qui est entré en vigueur le 1er août 2025. Les principales exigences sont :

L’émetteur doit être une entité enregistrée à Hong Kong, avec un capital social minimum de 25 millions HKD

Les réserves doivent couvrir 100 % de la circulation, séparées et confiées à une entité de garde

Les détenteurs ont un droit légal de rachat au pair

Source : HKMA ( Date limite : 2/4/2026 )

Concernant la distribution, la HKMA a déjà délivré deux premières licences d’émetteur de stablecoins, à HSBC Hong Kong et à Anchorpoint Financial Limited — cette dernière étant une coentreprise de Standard Chartered, Animoca Brands et Hong Kong Telecom. (13)

HSBC prévoit de lancer un stablecoin en HKD dès la fin 2026, intégrant ses deux principales plateformes numériques : PayMe et HSBC HK App. À court terme, ces applications couvriront principalement trois cas d’usage : 1) transferts P2P en stablecoin via PayMe et HSBC HK App ; 2) paiements en stablecoin vers des commerçants via PayMe ; 3) investissements tokenisés en stablecoin via HSBC HK App.

De leur côté, Anchorpoint Financial Limited prévoit de lancer en phase pilote un stablecoin indexé au HKD, HKDAP, dès le deuxième trimestre, en adoptant une approche B2B2C pour étendre la diffusion via un réseau de distributeurs agréés, afin d’intégrer le stablecoin dans davantage de cas d’usage retail et paiement.

En observant leur stratégie, on remarque que le stablecoin, à ce stade, ressemble davantage à une infrastructure de règlement sous-jacente qu’à un produit destiné directement aux utilisateurs finaux. Son rôle principal est d’optimiser les paiements et règlements, en réduisant les coûts et en accélérant la circulation des fonds, dans une logique “transaction = règlement”.

Le marché retail à Hong Kong n’a pas encore adopté massivement le stablecoin, la demande et les habitudes d’usage n’étant pas encore stabilisées. La diffusion se fait principalement par les banques et institutions réglementées, via leurs réseaux partenaires, plutôt que par une adoption spontanée des consommateurs. La commercialisation et la pénétration restent donc incertaines, et le marché est encore en phase d’expérimentation.

Analyse globale : où sont les écarts ?

Il faut aussi faire face à plusieurs réalités :

L’écart de taille des ETF reste énorme. Les 6 ETF à Hong Kong totalisent environ 333 millions de dollars, contre près de 90 milliards de dollars pour les ETF Bitcoin américains, avec un flux net de plus de 56 milliards. La différence est d’au moins deux ordres de grandeur.

La majorité des projets RWA sont encore en sandbox ou en privé. Si certains cas comme Longshine ou GCL ont une certaine visibilité, leur financement reste modeste, entre 100 millions et 200 millions de RMB, loin de la vision “trillions de dollars” pour la tokenisation d’actifs.

Dans la tokenisation des matières premières, la demande est encore limitée. Aux États-Unis, la tokenisation de l’or a été intégrée dans des applications DeFi comme le prêt ou la collatéralisation, accessible aux investisseurs de détail, avec un écosystème en développement. À Hong Kong, la majorité des produits sont encore réservés aux investisseurs professionnels, et l’accès au grand public reste limité, en partie par prudence réglementaire.

Le décalage “actifs on-chain, fonds off-chain” n’est pas encore résolu. Bien que la loi sur les stablecoins ait été adoptée, la transition vers une utilisation large et pratique reste à faire.

Les prochains défis seront de voir dans quels cas concrets ces stablecoins seront réellement utilisés : paiements transfrontaliers, règlements d’actifs on-chain, souscriptions et rachats de fonds ou obligations tokenisées, gestion de trésorerie et règlements internes aux entreprises ou plateformes.

Ces cas d’usage aideront à combler le décalage actuel entre actifs sur la chaîne et fonds hors chaîne. La HKMA a déjà indiqué que le nombre de licences sera limité, et que les candidats devront démontrer une utilisation claire, une opération saine et un modèle économique crédible, ce qui montre que la régulation privilégie la “réalité opérationnelle” plutôt que la simple émission d’un token.

Sources principales :

**

**

**

**

**

**

**

**

**

**

**

**

**

À propos de Gate Ventures

Gate Ventures est la branche de capital-risque de Gate, spécialisée dans l’investissement dans les infrastructures décentralisées, les écosystèmes et les applications Web3, avec pour ambition de remodeler le monde à l’ère du Web 3.0. En collaborant avec des leaders mondiaux du secteur, Gate Ventures soutient des équipes et startups innovantes, redéfinissant les interactions sociales et financières.

Pour en savoir plus, visitez : site officiel | ()[X] | ()[Telegram] | LinkedIn | ()[Medium]