Saham TeraWulf (WULF) merepresentasikan logika harga ekuitas perusahaan penambangan Bitcoin, di mana kinerja ditentukan oleh lebih dari sekadar harga Bitcoin itu sendiri. Inti saham WULF terletak pada integrasi listrik, mesin penambangan, dan operasi untuk membangun sistem yang secara konsisten menghasilkan output. Dengan memahami Definisi Panoramik Saham TeraWulf (WULF) terlebih dahulu, Anda dapat lebih mudah menganalisis siklus pendapatan dan biaya serta menilai fleksibilitas operasional saham ini.

Apa inti model bisnis WULF?

Model bisnis WULF mengonversi listrik yang tersedia dan hashrate mesin penambangan menjadi output Bitcoin terukur, yang kemudian dikonversi menjadi arus kas perusahaan. Berbeda dari manufaktur tradisional, produk inti di sini bukan inventaris fisik, melainkan “kontribusi hashrate efektif per satuan waktu.” Dalam struktur ini, nilai perusahaan ditentukan oleh tiga faktor utama: keberlanjutan skala hashrate, pengendalian biaya satuan, dan dukungan struktur modal terhadap ekspansi.

Perusahaan penambangan Bitcoin umumnya menghadapi investasi tetap yang tinggi serta volatilitas operasional yang besar. Pembangunan farm penambangan, pengadaan peralatan, dan pengamanan listrik memerlukan modal awal, sementara pendapatan dipengaruhi oleh reward blok dan dinamika persaingan jaringan. Oleh karena itu, fokus operasional WULF bukan pada memaksimalkan output dalam satu waktu, melainkan menjaga keseimbangan dinamis antara output, biaya, dan kas.

Dari sudut pandang pemegang saham, saham ini tidak hanya mencerminkan jumlah mesin penambangan, tetapi juga kemampuan perusahaan mengubah listrik menjadi output, dan output menjadi kas yang dapat diinvestasikan ulang. Hashrate menentukan batas kapasitas, sedangkan listrik dan pembiayaan menentukan keberlanjutan operasional.

Bagaimana pendapatan dihasilkan—dari hashrate hingga arus kas?

Pendapatan WULF dihasilkan melalui empat tahap utama: hashrate online, distribusi reward blok, valuasi Bitcoin, dan pengakuan keuangan. Tingkat online hashrate menentukan kemampuan perusahaan berpartisipasi dalam kompetisi ledger jaringan, sementara reward blok dan biaya transaksi merupakan sumber pendapatan utama miner. Pada level keuangan, pendapatan diakui berdasarkan strategi holding koin, pengaturan penyelesaian, dan praktik akuntansi.

Kenaikan harga Bitcoin biasanya meningkatkan nilai nominal output, tetapi tidak otomatis menaikkan keuntungan. Jika total hashrate jaringan meningkat dan tingkat kesulitan penambangan naik, output yang diterima per satuan hashrate bisa menurun. Penilaian pendapatan WULF harus mempertimbangkan variabel harga dan jaringan—bukan hanya tren harga.

Terdapat juga perbedaan antara “ritme output” dan “ritme realisasi.” Operasi mesin penambangan yang berkelanjutan menghasilkan output, namun perusahaan dapat memilih untuk segera melakukan likuidasi, menahan koin secara periodik, atau menggunakan output untuk pelunasan hutang. Ritme realisasi bisa mengubah tampilan laporan keuangan jangka pendek, namun siklus jangka panjang tetap: nilai output harus menutupi biaya operasional dan modal.

Bagaimana struktur biaya WULF—listrik, peralatan, dan pembiayaan?

Biaya WULF diklasifikasikan menjadi biaya variabel, semi-tetap, dan modal. Pengeluaran listrik adalah biaya variabel utama, terkait langsung dengan jam operasi mesin dan ketentuan kontrak listrik. Penyusutan dan perawatan peralatan merupakan biaya semi-tetap, dipengaruhi oleh efisiensi mesin dan tingkat kegagalan. Pengeluaran modal dan biaya pembiayaan adalah kendala jangka panjang yang memengaruhi laju ekspansi dan ketahanan terhadap siklus pasar.

| Level Biaya |

Komponen Utama |

Mekanisme Dampak |

Signifikansi Operasional |

| Biaya Variabel |

Pembelian listrik, biaya grid |

Terkait jam operasi dan ketentuan listrik |

Menentukan biaya kas output satuan |

| Biaya Semi-Tetap |

Penyusutan peralatan, O&M |

Terkait efisiensi mesin dan tingkat kegagalan |

Menentukan kemiringan kurva biaya menengah |

| Biaya Modal |

Investasi mesin baru, bunga |

Terkait rencana ekspansi dan kondisi pendanaan |

Menentukan batas ekspansi dan ketahanan |

Tabel ini menunjukkan bahwa perusahaan penambangan tidak hanya pasif terhadap fluktuasi harga. Dengan mengoptimalkan bauran energi, meningkatkan efisiensi peralatan, dan mengelola pengeluaran modal, perusahaan dapat menciptakan struktur biaya berbeda meski kondisi pasar serupa. Inilah alasan utama perbedaan valuasi antara WULF dan pesaingnya.

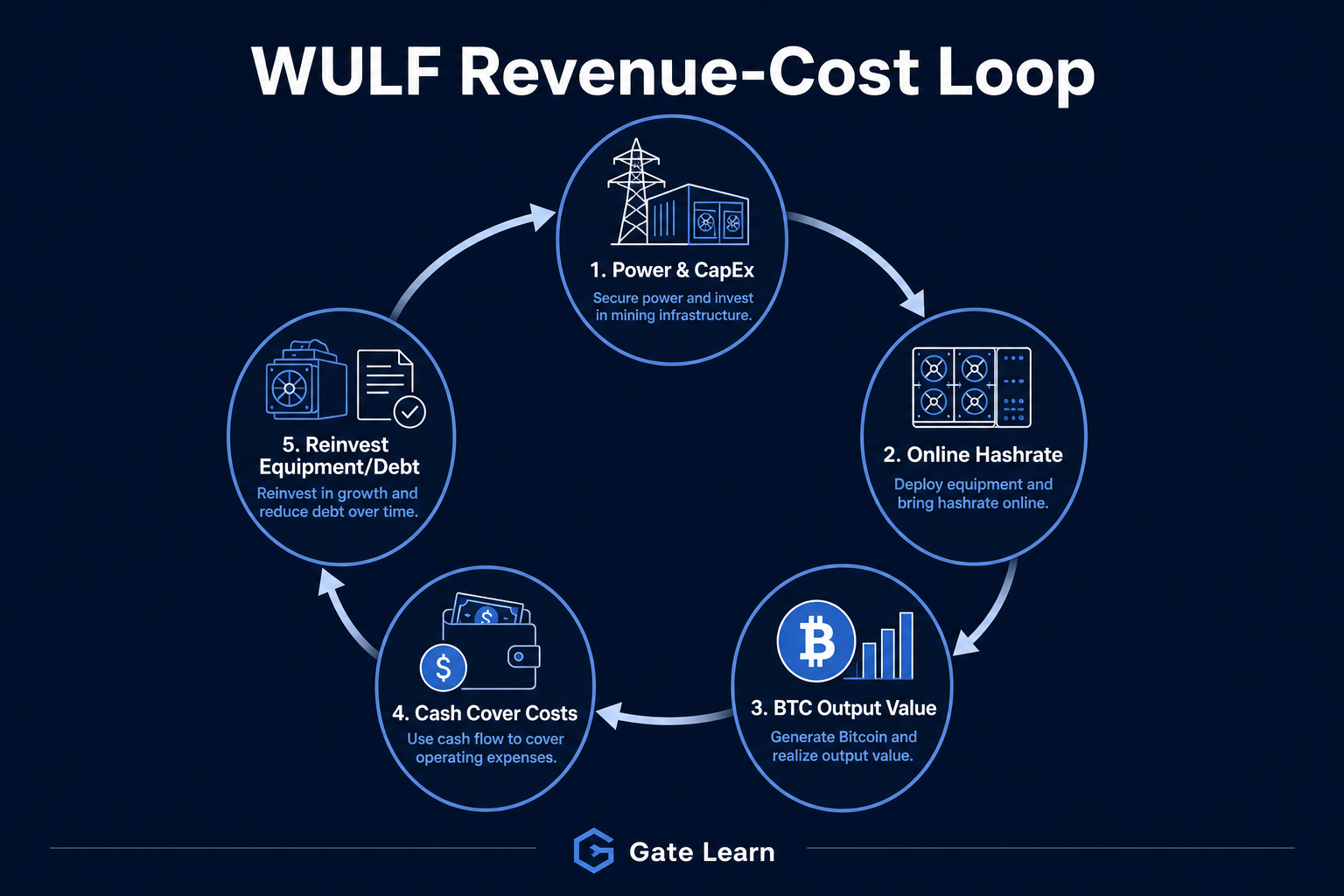

Gambar 1. Skema siklus operasional TeraWulf (WULF): reinvestasi hashrate setelah biaya ditutupi dengan pendapatan.

Gambar 1. Skema siklus operasional TeraWulf (WULF): reinvestasi hashrate setelah biaya ditutupi dengan pendapatan.

Bagaimana pendapatan dan biaya membentuk siklus yang berkelanjutan?

Keberlanjutan siklus pendapatan-biaya ditentukan oleh apakah nilai output per satuan hashrate secara konsisten melebihi total biaya per satuan. Jika output penambangan selalu menutupi biaya listrik, operasional, dan pembiayaan, perusahaan menjaga arus kas mandiri. Jika cakupan menurun, perusahaan bisa bergantung pada pembiayaan eksternal untuk ekspansi, sehingga stabilitas siklus berkurang.

Siklus operasional WULF berjalan dalam pola “input-output-reinvestasi”: perusahaan menginvestasikan listrik dan peralatan untuk menghasilkan output, yang kemudian digunakan untuk upgrade, manajemen hutang, dan optimalisasi hashrate. Semakin stabil siklus ini, semakin baik perusahaan mempertahankan produksi berkelanjutan di tengah fluktuasi pasar. Jika siklus melemah, tekanan keuangan meningkat saat penurunan pasar.

Evaluasi siklus membutuhkan pembedaan “laba akuntansi” dan “kapasitas tekanan kas.” Penyusutan memengaruhi laba akuntansi, namun yang benar-benar menghambat reinvestasi adalah kenaikan biaya kas, jatuh tempo hutang, dan upgrade peralatan yang tidak sinkron.

Bagaimana siklus Bitcoin memengaruhi efisiensi operasional?

Siklus Bitcoin memengaruhi pendapatan dan biaya. Pendapatan dipengaruhi oleh harga dan reward blok, sementara biaya dipengaruhi oleh persaingan jaringan, upgrade peralatan, dan kondisi pembiayaan. Setelah halving, reward per satuan hashrate menurun, sehingga efisiensi energi dan pengendalian biaya menjadi semakin krusial dan sering kali mengubah peringkat efisiensi operasional. Untuk penjelasan lebih lanjut, lihat WULF dan Siklus Bitcoin, Halving, serta Hubungan Hashrate.

Analisis siklus tidak berfokus pada satu pergerakan pasar, melainkan mengidentifikasi ambang kelangsungan hidup perusahaan pada berbagai tahap. Biaya satuan yang lebih rendah dan struktur pembiayaan yang stabil memungkinkan siklus tetap berjalan di masa penurunan, sedangkan ketergantungan berlebihan pada harga tinggi meningkatkan kerentanan. Jika ekspansi hashrate tidak diimbangi biaya satuan yang lebih rendah, kapasitas yang dibangun saat pasar naik bisa menjadi beban kas saat penurunan.

Indikator inti apa yang penting untuk mengevaluasi model bisnis WULF?

Kerangka indikator yang kuat mengurangi ketergantungan pada satu narasi. Metrik utama meliputi:

- Efisiensi operasional: hashrate online, efisiensi energi mesin penambangan, dan output listrik per satuan

- Ketahanan biaya: rata-rata harga listrik, biaya output satuan, dan tekanan penyusutan

- Keamanan keuangan: cadangan kas, jatuh tempo hutang, dan rasio cakupan bunga

Indikator-indikator ini harus dievaluasi bersama. Jika hashrate tumbuh dengan biaya tinggi, kualitas operasional belum tentu membaik; jika biaya turun tetapi hashrate menurun, bisa jadi itu tanda kontraksi. Membandingkan metrik dalam periode waktu sama memberikan gambaran lebih jelas tentang perbaikan siklus. Pertimbangkan juga “cakupan reinvestasi”—apakah arus kas operasi, setelah hutang dan capex pemeliharaan, cukup untuk mendukung upgrade peralatan.

Apa keunggulan, risiko, dan keterbatasan model bisnis ini?

Model bisnis ini unggul karena mengandalkan variabel yang dapat diukur—harga listrik, hashrate, dan efisiensi output semuanya dapat dipantau. Namun, keterbatasannya adalah ketergantungan besar pada aturan jaringan eksternal dan kondisi energi yang tidak sepenuhnya dapat dikendalikan perusahaan. Risiko utama meliputi volatilitas harga, kenaikan kesulitan penambangan, fluktuasi biaya energi, dan pengetatan pembiayaan, sebagaimana dijelaskan dalam Risiko WULF, Siklus Pasar, dan Faktor Likuiditas.

Ketahanan operasional WULF tidak bergantung pada kecepatan ekspansi, melainkan pada keseimbangan ekspansi dengan pengendalian biaya dan struktur modal. Investasi berlebihan dibandingkan arus kas dapat memutus siklus; investasi dan efisiensi yang selaras mendorong stabilitas. Keunggulan, keterbatasan, dan risiko harus dinyatakan secara terpisah dan bukan saran investasi.

Ringkasan

Model bisnis saham TeraWulf (WULF) adalah sistem siklikal: “hashrate untuk output, output menutupi biaya, kas diinvestasikan ulang ke hashrate.” Pendapatan dan biaya dipengaruhi banyak variabel, sehingga analisis harus mempertimbangkan efisiensi operasional, struktur biaya, dan kendala keuangan secara bersamaan. Fokus pada stabilitas siklus memberikan gambaran kinerja perusahaan penambangan yang lebih komprehensif daripada sekadar tren harga.

FAQ

Apakah pendapatan WULF hanya bergantung pada harga Bitcoin?

Tidak. Meskipun harga Bitcoin memengaruhi output nominal, tingkat kesulitan jaringan, hashrate online, dan efisiensi peralatan juga berdampak pada output satuan. Penilaian pendapatan membutuhkan analisis harga dan persaingan jaringan secara bersamaan.

Biaya apa yang paling krusial bagi TeraWulf?

Listrik adalah biaya kas terpenting, karena mesin penambangan terus-menerus mengonsumsi daya. Struktur kontrak listrik dan kestabilan pengadaan energi sangat memengaruhi biaya output satuan dan fleksibilitas operasional.

Mengapa perusahaan penambangan dengan profil serupa bisa memiliki kinerja berbeda?

Perbedaan terutama muncul dari struktur energi, efisiensi peralatan, tekanan penyusutan, dan ketentuan pembiayaan. Bahkan menghadapi siklus Bitcoin yang sama, perusahaan dapat memiliki kurva biaya dan ketahanan arus kas yang sangat berbeda.

Bagaimana menilai kekuatan siklus pendapatan-biaya WULF?

Periksa apakah output hashrate satuan secara konsisten menutupi total biaya satuan, dan pantau cadangan kas serta jatuh tempo hutang. Jika arus kas operasi mendukung upgrade peralatan dan ekspansi yang diperlukan, siklus umumnya kuat.

Apa risiko utama dalam model bisnis WULF?

Risiko utama meliputi penurunan harga Bitcoin, kenaikan kesulitan penambangan, peningkatan biaya listrik, dan pengetatan kondisi pembiayaan. Faktor-faktor ini memengaruhi margin keuntungan dan arus kas, berdampak pada stabilitas operasional dan ekspektasi valuasi.