Bank menciptakan uang, sementara stablecoin menggerakkan likuiditas. Keduanya sama-sama vital.

Pendukung deposit ter-tokenisasi berpendapat, Stablecoin adalah bank bayangan tanpa regulasi. Ketika bank mulai men-tokenisasi deposit, semua orang akan memilih bank.

Banyak bank dan bank sentral mendukung argumen tersebut.

Pendukung stablecoin membalas, Bank sudah usang. Kita tidak membutuhkannya di on-chain. Stablecoin adalah masa depan uang.

Narasi ini sangat mengena bagi komunitas inti crypto.

Namun, kedua pihak luput dari inti persoalan.

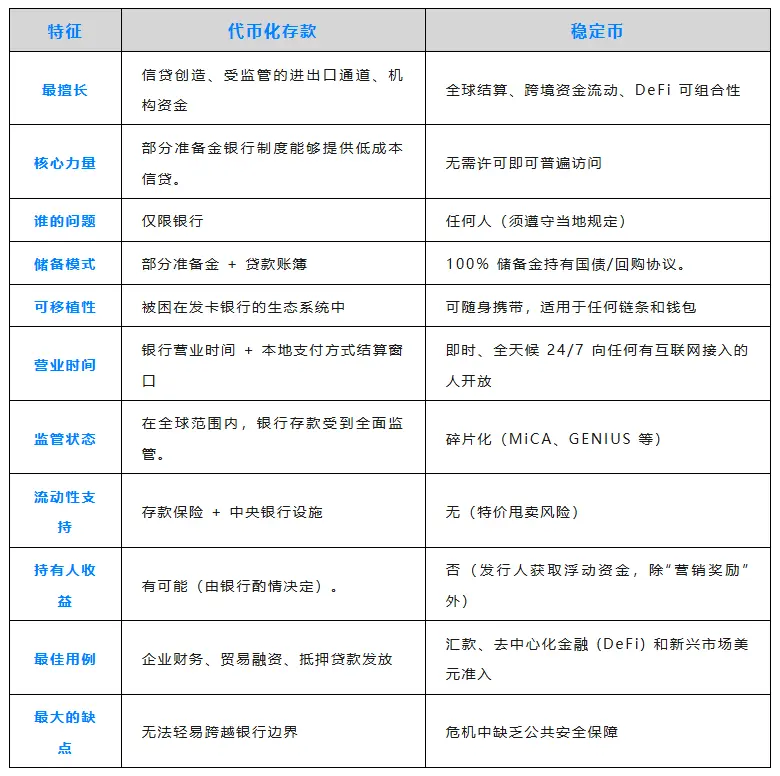

Bank Menyediakan Kredit Lebih Murah untuk Klien Terbesarnya

Deposit $100 akan menjadi $90 dalam bentuk pinjaman—atau lebih. Inilah fractional reserve banking, sistem yang telah mendorong pertumbuhan ekonomi selama berabad-abad.

- Perusahaan Fortune 500 mendepositkan $500 juta di JPMorgan Chase.

- Mereka memperoleh lini kredit besar dengan bunga di bawah rata-rata pasar.

- Deposit adalah inti model bisnis bank, dan korporasi besar sangat memahami hal ini.

Deposit ter-tokenisasi membawa mekanisme ini ke on-chain, namun hanya untuk klien bank. Anda tetap berada di bawah pengawasan bank, mengikuti jam kerja, proses, dan aturan kepatuhan mereka.

Bagi bisnis yang membutuhkan kredit murah, deposit ter-tokenisasi menjadi solusi menarik.

Stablecoin Berfungsi Seperti Uang Tunai

Circle dan Tether menjaga cadangan penuh, memegang $200 miliar dalam sekuritas. Mereka memperoleh yield 4–5%, tetapi tidak membagikan hasilnya kepada Anda.

Imbalannya, dana Anda berada di luar regulasi perbankan. Pada tahun 2025, stablecoin diprediksi akan menangani $9 triliun transfer lintas negara. Dengan koneksi internet, Anda bisa mengakses dana kapan saja, di mana saja—tanpa izin dan selalu aktif.

Tidak perlu bank koresponden, tidak ada penantian SWIFT, dan tidak lagi “kami akan merespon dalam 3–5 hari kerja.”

Bagi bisnis yang harus membayar pemasok Argentina jam 23.00 di Sabtu malam, stablecoin adalah solusi sempurna.

Masa Depan Mengintegrasikan Keduanya

Perusahaan yang mengincar kredit bank menarik juga ingin menggunakan stablecoin untuk menjangkau pasar long-tail.

Bayangkan:

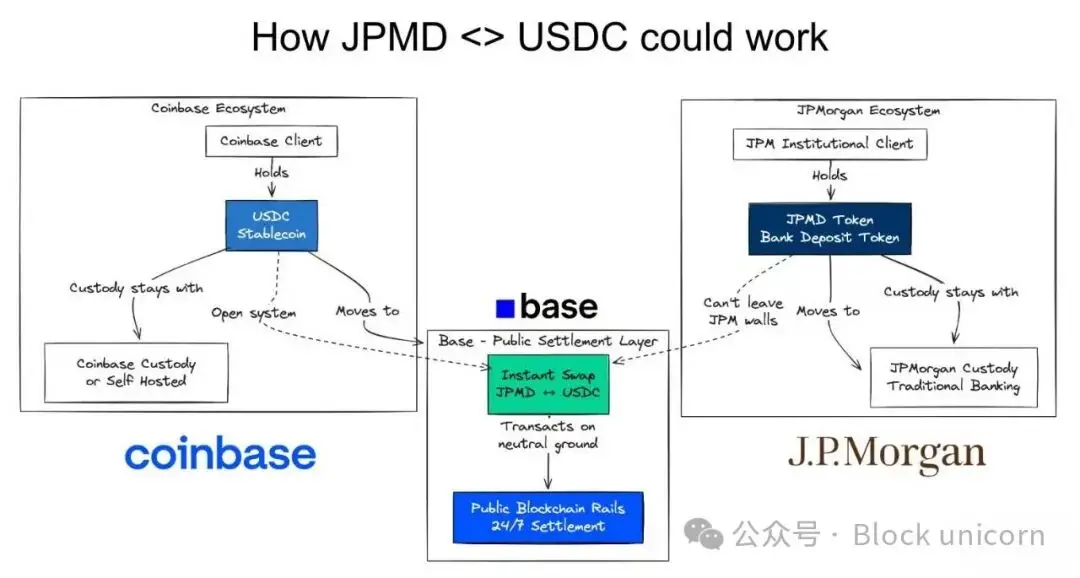

- Perusahaan Fortune 500 memegang deposit ter-tokenisasi di JPMorgan Chase

- Mendapat kredit menarik untuk operasi di AS

- Perlu membayar pemasok Argentina yang memilih stablecoin

- Mengonversi JPMD ke USDC

Skenario ini menunjukkan arah masa depan.

On-chain. Level atom.

Kombinasi terbaik dari keduanya.

Gunakan jalur tradisional jika sesuai.

Gunakan stablecoin jika tidak.

Bukan pilihan biner—melainkan integrasi.

- Deposit ter-tokenisasi → Kredit murah dalam sistem perbankan

- Stablecoin → Penyelesaian seperti uang tunai di luar sistem perbankan

- Pertukaran on-chain → Konversi instan, risiko penyelesaian nol

Masing-masing punya keunggulan dan kelemahan.

Keduanya akan berdampingan.

Pembayaran On-Chain Mengungguli API Orkestrasi Pembayaran

Beberapa bank besar berargumen, Kami tidak perlu deposit ter-tokenisasi—kami punya API. Dalam kasus tertentu, mereka benar.

Di sinilah keuangan on-chain unggul.

Smart contract dapat mengotomasi logika lintas organisasi dan individu. Saat deposit pemasok masuk, smart contract dapat langsung memicu pembiayaan inventaris, pinjaman modal kerja, atau lindung nilai FX. Baik bank maupun non-bank dapat menjalankan proses ini otomatis dan real-time.

Deposit → Stablecoin → Bayar faktur → Selesaikan pembayaran lanjutan.

API menghubungkan satu ke satu; smart contract menghubungkan banyak ke banyak. Inilah mengapa mereka ideal untuk alur kerja lintas organisasi. Ini kekuatan utama keuangan on-chain.

Ini arsitektur keuangan yang benar-benar baru.

Masa Depan Ada di On-Chain

Deposit ter-tokenisasi memenuhi kebutuhan kredit murah. Deposit dikunci, bank meminjamkan atas dasar deposit. Model bisnis tetap sama.

Stablecoin mengatasi tantangan portabilitas. Dana bergerak bebas dan tanpa izin. Global South mendapat akses dolar. Bisnis memperoleh penyelesaian cepat.

Pendukung deposit ter-tokenisasi menginginkan jalur pembayaran teregulasi saja.

Pendukung stablecoin ingin menggantikan bank total.

Masa depan membutuhkan keduanya.

Perusahaan Fortune 500 ingin kredit jumbo dan settlement global instan. Pasar berkembang ingin penciptaan kredit lokal dan jalur dolar. DeFi menginginkan komposabilitas dan dukungan aset nyata.

Memperdebatkan siapa pemenang adalah keliru. Masa depan finansial adalah on-chain. Deposit ter-tokenisasi dan stablecoin sama-sama fondasi visi ini.

Hentikan debat pemenang. Mulai bangun interoperabilitas.

Uang yang komposabel.

Pernyataan:

- Artikel ini diterbitkan ulang dari [chaincatcher] dan hak cipta sepenuhnya milik penulis asli [Simon Taylor]. Jika Anda memiliki keberatan atas publikasi ulang ini, silakan hubungi tim Gate Learn, dan kami akan menindaklanjuti sesuai prosedur.

- Disclaimer: Pandangan dan opini yang diungkapkan dalam artikel ini sepenuhnya milik penulis dan tidak merupakan saran investasi.

- Versi bahasa lain dari artikel ini diterjemahkan oleh tim Gate Learn. Kecuali Gate disebut, jangan menyalin, mendistribusikan, atau menjiplak artikel terjemahan ini.