Saham WULF masuk dalam sektor penambangan Bitcoin, dengan kinerja yang sangat dipengaruhi oleh “sinyal harga token” dan “kendala biaya.” Perubahan harga Bitcoin secara langsung memengaruhi pendapatan unit hashrate, namun valuasi saham juga mempertimbangkan perubahan output pasca-halving, persaingan hashrate di jaringan, dan kualitas kontrak listrik. Dengan menganggap saham TeraWulf (WULF) sebagai sistem bisnis yang mengubah listrik menjadi hashrate dan hashrate menjadi arus kas, investor dapat menelusuri rantai penyebab di balik pergerakan harga saham.

Mengapa Saham WULF Sangat Terkait dengan Siklus Bitcoin?

Pendapatan perusahaan penambangan Bitcoin secara alami terhubung dengan mekanisme block reward, sehingga korelasi siklusnya lebih kuat dibandingkan industri tradisional. Nilai saham WULF pada dasarnya mencerminkan nilai diskonto dari arus kas penambangan berkelanjutan di masa depan, yang utamanya ditentukan oleh harga Bitcoin dan aturan output jaringan.

Dalam valuasi saham, harga BTC bukan satu-satunya faktor. Pasar juga menilai “berapa banyak BTC yang dapat ditambang per unit hashrate,” “biaya listrik dan operasional per BTC,” serta “apakah perusahaan dapat memperluas atau mempertahankan produksi saat penurunan.” Jika ketiga variabel ini selaras, elastisitas harga saham biasanya lebih besar; jika tidak, harga saham dapat terlepas dari harga token.

Keterkaitan siklus ini juga tercermin pada pembiayaan. Perusahaan penambangan sering mengandalkan pasar modal untuk meningkatkan peralatan dan ekspansi lokasi, sehingga kondisi pasar Bitcoin secara tidak langsung memengaruhi biaya pembiayaan dan risiko dilusi ekuitas. Hubungan antara saham WULF dan siklus Bitcoin merupakan transmisi arus kas operasional sekaligus penilaian ulang neraca.

Bagaimana Harga BTC Mempengaruhi Keuntungan dan Valuasi Perusahaan Penambangan?

Pergerakan harga BTC pertama-tama memengaruhi nilai output unit perusahaan penambangan. Jika variabel lain tetap, harga token yang lebih tinggi meningkatkan ekspektasi pendapatan mesin penambangan dan margin kotor; harga lebih rendah menekan margin, membuat perusahaan semakin bergantung pada efisiensi energi dan pengendalian biaya.

Transmisi berikutnya terjadi melalui arus kas dan neraca. Peningkatan keuntungan memperkuat kemampuan pendanaan mandiri perusahaan; saat keuntungan tertekan, perusahaan dapat melakukan refinancing, memperlambat ekspansi, atau mengalokasikan ulang aset agar tetap beroperasi, sehingga pasar akan menilai ulang premi risiko.

Lapisan ketiga muncul pada kelipatan valuasi. Saham penambangan sering dihargai berdasarkan “elastisitas kenaikan” dan “ketahanan penurunan,” sehingga perusahaan berbeda bisa memiliki valuasi median berbeda meski pada harga token yang sama. Karena itu, model bisnis dan struktur biaya WULF harus diperhitungkan: elastisitas pendapatan dan basis biaya unit menentukan berapa banyak keuntungan yang tersisa dari perubahan harga token.

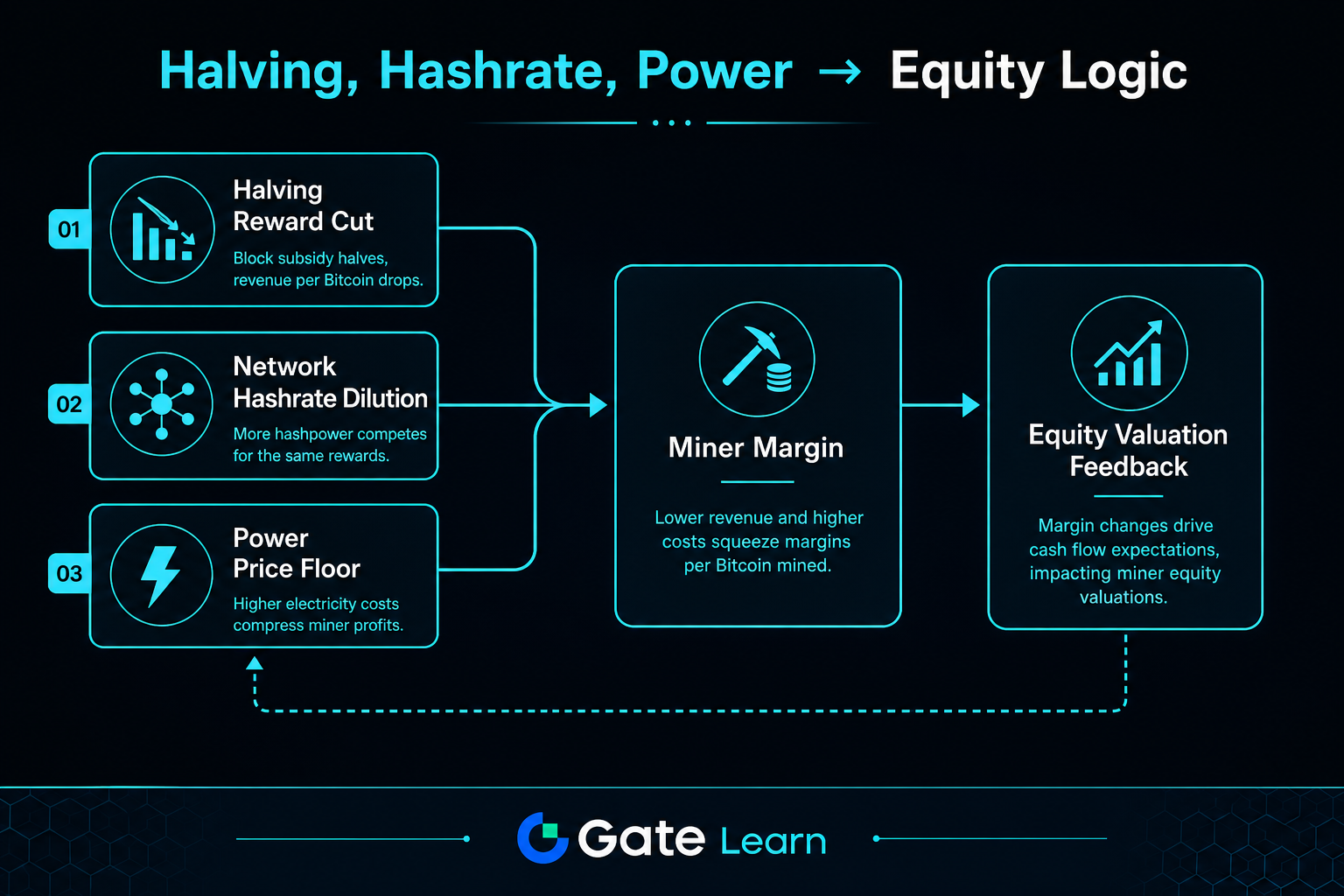

Mengapa Halving Mengubah Ambang Profitabilitas Saham WULF?

Halving Bitcoin secara langsung mengurangi block reward per satuan waktu, sehingga output pada hashrate yang sama menjadi lebih kecil. Kendala berbasis protokol ini menaikkan titik impas di industri.

Untuk saham WULF, yang utama adalah apakah efisiensi dapat menutupi penurunan pendapatan unit. Perusahaan biasanya merespons dengan meng-upgrade mesin penambangan, mengoptimalkan penggunaan energi, dan menyesuaikan pengadaan listrik; jika efisiensi tertinggal dari pemotongan output, margin keuntungan akan tertekan dan saham lebih rentan terhadap diskon risiko.

Halving juga memperkuat seleksi persaingan. Perusahaan dengan biaya listrik lebih rendah dan efisiensi peralatan lebih tinggi lebih mampu menjaga arus kas positif, sedangkan yang struktur biayanya lemah lebih rentan terhadap kontraksi. Pasar biasanya menyesuaikan valuasi saham penambangan sesuai kondisi tersebut.

Bagaimana Kenaikan Hashrate Jaringan Mempengaruhi Output Unit WULF?

Kenaikan total hashrate jaringan berarti persaingan makin ketat, sehingga pangsa satu perusahaan bisa menurun. Meski hashrate perusahaan tetap, bagian reward blok per satuan waktu bisa terdilusi, langsung menurunkan pendapatan unit hashrate.

Inilah sebabnya kenaikan harga BTC tidak selalu berarti keuntungan penambangan lebih tinggi. Jika harga naik menarik lebih banyak hashrate, penyesuaian tingkat kesulitan bisa mengimbangi sebagian keuntungan, sehingga elastisitas keuntungan sering kali lebih rendah dari perkiraan.

Dalam menganalisis saham WULF, hashrate harus dianggap sebagai faktor persaingan dinamis, bukan sekadar angka statis. Cara yang lebih efektif adalah menilai apakah pertumbuhan hashrate, perubahan tingkat kesulitan, dan efisiensi biaya berjalan seiring.

Bagaimana Harga Listrik Menentukan Batas Bawah Biaya Saham WULF?

Listrik adalah salah satu biaya variabel paling penting bagi penambang Bitcoin dan menentukan kemampuan bertahan saat pasar turun. Dengan harga token dan hashrate yang sama, perusahaan dengan kontrak listrik lebih stabil dan konsumsi daya per unit lebih rendah lebih mungkin mempertahankan arus kas yang kuat.

Analisis biaya untuk saham seperti WULF harus mempertimbangkan bukan hanya harga listrik nominal, tetapi juga manajemen beban, perbedaan harga puncak-lembah, dan tingkat pemanfaatan lokasi. Harga listrik lebih tinggi meningkatkan biaya penambangan per unit, sedangkan struktur listrik yang dioptimalkan dapat menjadi penyangga terhadap volatilitas harga token.

| Rantai Transmisi |

Variabel Utama |

Dampak Keuntungan Umum |

Umpan Balik Valuasi Umum |

| Sisi Pendapatan |

Harga BTC, Reward Pasca-Halving |

Menetapkan batas atas nilai unit hashrate |

Mempengaruhi ekspektasi pertumbuhan dan selera risiko |

| Sisi Persaingan |

Hashrate Jaringan, Penyesuaian Kesulitan |

Mendilusi pangsa output perusahaan tunggal |

Mempengaruhi keberlanjutan keuntungan |

| Sisi Biaya |

Kontrak Listrik, Efisiensi Energi |

Menetapkan batas bawah biaya kas per unit |

Mempengaruhi premi bertahan saat penurunan |

| Sisi Keuangan |

Biaya Pembiayaan, Struktur Hutang |

Memperbesar atau meredam fluktuasi keuntungan |

Mempengaruhi tingkat diskonto dan kelipatan valuasi |

Tabel ini menegaskan bahwa harga saham penambangan dibentuk oleh banyak variabel yang saling berinteraksi, bukan hanya satu faktor. Menyatukan keempat komponen tersebut dalam satu kerangka kerja mengurangi bias interpretasi saham hanya dari pergerakan harga token.

Gambar 1. Alur halving, dilusi hashrate, dan biaya listrik terhadap keuntungan perusahaan penambangan dan logika valuasi saham.

Bagaimana Halving, Hashrate, dan Harga Listrik Disatukan dalam Rantai Logika Harga Saham?

Secara praktik, amati empat langkah: “elastisitas pendapatan, ambang biaya, bantalan arus kas, umpan balik valuasi.” Pertama, lihat apakah harga BTC dan output unit pasca-halving menciptakan kenaikan pendapatan bersih; kedua, tentukan apakah persaingan hashrate dan harga listrik mengurangi kenaikan tersebut; ketiga, cek apakah arus kas perusahaan menutupi biaya operasional dan modal; keempat, lihat apakah pasar memberikan kelipatan valuasi lebih tinggi atau lebih rendah.

Rantai ini juga memperjelas perbedaan utama pada WULF vs. MARA vs. RIOT. Setiap penambang memprioritaskan sumber listrik, ekspansi, dan struktur modal berbeda, sehingga kinerja saham dalam siklus Bitcoin yang sama bisa berbeda. Kuncinya bukan prediksi harga, melainkan memastikan kenaikan harga token menjadi keuntungan, keuntungan menjadi arus kas, dan arus kas menjadi peningkatan valuasi.

Apa Keunggulan, Risiko, dan Keterbatasan Kerangka Siklus untuk Analisis Saham WULF?

Keunggulannya adalah variabel kunci dapat dilacak: harga Bitcoin, tingkat kesulitan jaringan, konsumsi daya per unit, dan struktur kontrak listrik semuanya bisa dipantau. Kerangka siklus menempatkan aturan jaringan dan kurva biaya perusahaan dalam satu konteks, mengurangi bias analisis berbasis narasi.

Risiko utama berasal dari resonansi variabel. Jika harga token turun bersamaan dengan kenaikan kesulitan dan biaya listrik, tekanan keuntungan lebih tajam daripada skenario satu faktor; pembiayaan yang lebih ketat memperbesar tekanan menjaga produksi. Kerangka ini hanya menjelaskan mekanisme, bukan jaminan hasil atau rekomendasi beli/jual.

Ringkasan

Hubungan saham WULF dan siklus Bitcoin dapat dirangkum sebagai rantai transmisi: harga BTC dan halving memengaruhi nilai output unit; hashrate jaringan membagi ulang pangsa output; harga listrik dan efisiensi energi menentukan batas bawah biaya; dan arus kas serta kondisi pembiayaan akhirnya masuk ke valuasi dan harga saham. Kerangka ini menjelaskan “mengapa elastisitas berbeda saat pergerakan serempak” dan “mengapa harga saham bisa berbeda meski harga token naik.” Memahami saham lewat mekanisme ini lebih merefleksikan operasi perusahaan penambangan daripada hanya mengandalkan satu metrik.

FAQ

Mengapa Saham WULF Tidak Bisa Dinilai Hanya dari Harga Bitcoin?

Meskipun saham WULF sangat dipengaruhi harga Bitcoin, keuntungan juga bergantung pada output pasca-halving, persaingan hashrate jaringan, dan biaya listrik. Jika kenaikan harga token diimbangi kenaikan kesulitan dan biaya, keuntungan akan menyempit. Valuasi saham memerlukan pendekatan multifaktor.

Apakah Keuntungan Perusahaan Penambangan Pasti Turun Setelah Halving Bitcoin?

Halving mengurangi block reward per satuan waktu, sehingga pendapatan tertekan. Apakah keuntungan turun bergantung pada kemampuan perusahaan mengimbangi dampak melalui peningkatan efisiensi energi, optimalisasi harga listrik, dan manajemen operasional. Struktur biaya yang berbeda menghasilkan hasil berbeda.

Apa Artinya Kenaikan Hashrate Jaringan untuk Saham WULF?

Kenaikan hashrate jaringan biasanya meningkatkan tingkat kesulitan penambangan dan mengurangi pangsa output satu perusahaan. Walaupun hashrate perusahaan tetap, pendapatan unit hashrate dapat tertekan, mendorong pasar menilai ulang keberlanjutan keuntungan.

Mengapa Perubahan Harga Listrik Memperbesar Volatilitas Saham Penambangan?

Listrik adalah biaya variabel inti bagi penambang. Kenaikan harga listrik meningkatkan biaya unit dan menekan keuntungan. Jika kontrak listrik tidak stabil, volatilitas arus kas makin tinggi, dan valuasi mencerminkan diskon risiko lebih besar.

Bagaimana Logika Valuasi Saham WULF Dapat Dipahami sebagai Satu Rantai?

Dapat dipandang sebagai “harga BTC dan halving memengaruhi pendapatan, hashrate memengaruhi pangsa, harga listrik memengaruhi biaya, dan arus kas memengaruhi valuasi.” Jika keempat rantai selaras, arah harga saham lebih konsisten; jika ada satu rantai terputus, kinerja saham bisa berbeda dari harga token.

Apa Risiko Utama dalam Korelasi Saham WULF dan Siklus Bitcoin?

Risiko utama adalah penurunan harga token, kenaikan kesulitan, dan kenaikan biaya listrik secara bersamaan, yang menekan keuntungan dan arus kas serta meningkatkan ketergantungan pada refinancing. Kerangka siklus menyoroti sumber risiko tapi tidak bisa menghilangkan ketidakpastian operasional atau memprediksi jalur harga saham.