Ringkasan

-

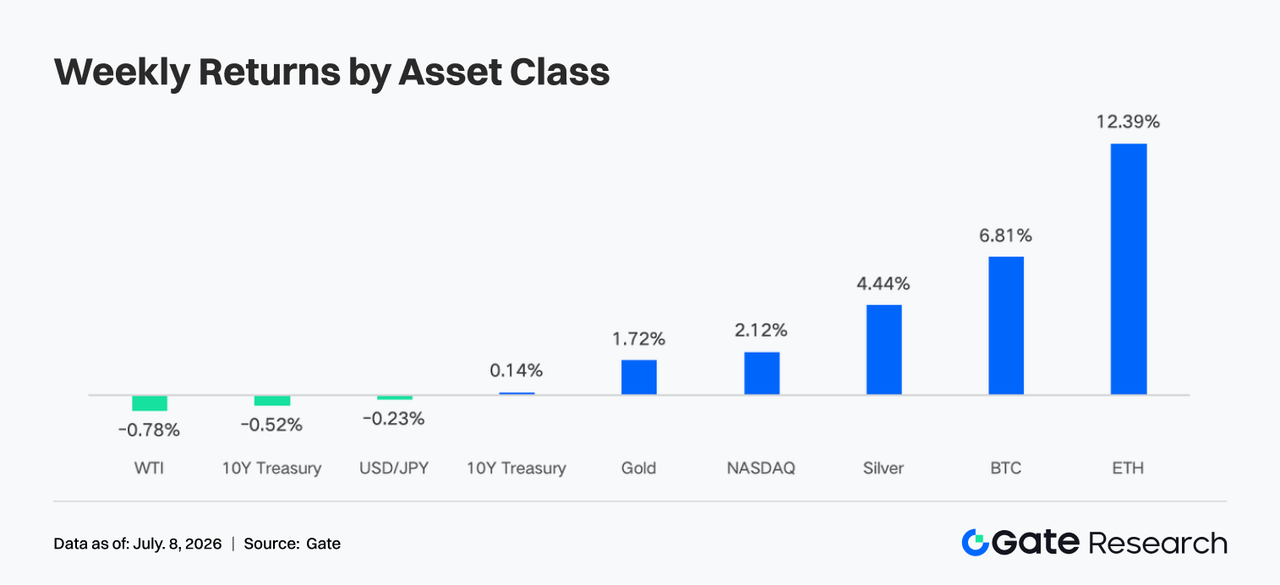

Selera risiko di pasar kripto mulai pulih, dengan BTC naik sekitar 6,8% dalam sepekan dan ETH naik sekitar 12,2%. Arus ETF secara keseluruhan masih negatif, tetapi ETF ETH menjadi yang pertama mengalami sedikit rebound arus masuk, menandakan pergeseran sentimen institusional dari redemption panik ke penambahan modal secara hati-hati.

-

Perdagangan perp terkait saham TradFi meningkat ke kisaran 60%–65% dari volume. Volume perdagangan mingguan Gate TradFi tetap tinggi di sekitar $85 miliar, dengan CFD masih berkontribusi sekitar 95% dari total turnover. Volume perdagangan saham AS naik untuk kelima pekan berturut-turut dan mencapai level tertinggi terbaru.

-

Struktur perdagangan DEX terus terfragmentasi. Volume Uniswap dan PancakeSwap menurun, sementara PumpSwap mempertahankan pertumbuhan kuat, menjadikan ekosistem penerbitan, perdagangan, dan dompet Solana sebagai sumber utama tambahan modal dan pendapatan protokol.

-

Sektor LST juga pulih, dengan aset staking ETH dan SOL rebound seiring membaiknya selera risiko, sementara permintaan peminjaman Aave kembali terkonsentrasi di pasar utama Ethereum.

-

Pasokan stablecoin masih cenderung lemah, namun USDC terus memperkuat kanal institusionalnya dengan dukungan institusi seperti BNY Mellon. Kenaikan suku bunga peminjaman USDC di Aave mencerminkan pulihnya permintaan likuiditas dolar berkualitas tinggi, sementara pendapatan protokol bergeser dari derivatif on-chain ke gateway trafik Solana.

-

Open interest BTC naik dari sekitar $20,5 miliar menjadi $22,0 miliar, sementara funding rate tetap positif, menandakan modal leverage mulai kembali ke pasar. Volume opsi juga pulih, 25D Skew membaik dari level sangat negatif, dan DVOL turun dari 46–48 ke 39–40.

-

Pada Juni, volume perdagangan spot dan derivatif di platform Gate naik masing-masing 49,39% dan 11,19% secara bulanan. Volume spot dan derivatif institusional Gate naik 17,71% dan 10,70% secara bulanan. Pada pekan pertama Juli, volume perdagangan CrossEx naik 26% secara mingguan.

1. Analisis Fokus Pasar

Pada pekan lalu (29 Juni hingga 5 Juli 2026), tema utama di pasar global didorong oleh melambatnya lapangan kerja AS, turunnya ekspektasi suku bunga, dan pulihnya selera risiko. Nonfarm payrolls AS untuk Juni naik 57.000, di bawah ekspektasi pasar sekitar 115.000, sementara data April dan Mei direvisi turun total 74.000. Tingkat pengangguran turun dari 4,3% menjadi 4,2%, meskipun terutama karena penurunan partisipasi angkatan kerja.

Setelah rilis data, kekhawatiran pasar terhadap The Fed yang akan menaikkan suku bunga pada Juli mereda. Setelah volatilitas intraminggu, yield Treasury AS 10 tahun ditutup sekitar 4,4477%, sedangkan yield 2 tahun turun ke sekitar 4,13%, menandakan tekanan suku bunga sedikit mereda. Saham AS menguat secara umum selama pekan perdagangan yang dipersingkat libur: Dow naik sekitar 2,0%, S&P 500 naik sekitar 1,8%, dan Nasdaq naik sekitar 2,1%. Namun, sektor AI dan semikonduktor mengalami tekanan rotasi, menandakan modal tidak mengejar saham pertumbuhan valuasi tinggi secara satu arah, melainkan menilai ulang aset risiko di bawah kombinasi “pertumbuhan melambat tanpa pergeseran kebijakan lebih hawkish.” Pada komoditas, harga minyak berfluktuasi di antara premi risiko Timur Tengah dan ekspektasi output OPEC+ lebih tinggi, dengan WTI sempat mendekati $70. Emas tetap tinggi, menandakan risiko inflasi dan geopolitik belum sepenuhnya mereda. Pasar kripto diuntungkan dari yield Treasury yang lebih rendah, tekanan likuiditas dolar yang menurun, dan membaiknya selera risiko ekuitas AS, dengan BTC dan ETH sama-sama menguat selama sepekan. ETH menunjukkan elastisitas lebih besar, menandakan rotasi modal dari BTC defensif ke aset beta lebih tinggi.

2. Analisis Likuiditas

2.1 ETF tetap dalam posisi net outflow yang jelas, dengan ETF BTC mencatat net outflow mingguan sekitar $1,787 miliar

Pada sisi ETF, ETF spot BTC tetap dalam posisi net outflow yang jelas pekan lalu. ETF spot BTC AS mencatat net outflow mingguan sekitar $1,787 miliar, memperpanjang tekanan redemption besar yang terjadi pada Juni. Namun, pada 2 Juli, terdapat net inflow harian sebesar $221,72 juta, mengakhiri tren outflow sekitar 10 hari perdagangan dan total sekitar $2,73 miliar. Dari sisi AUM, total aset bersih ETF spot BTC naik dari sekitar $72,818 miliar pada 26 Juni menjadi $74,369 miliar pada 2 Juli, naik sekitar $1,551 miliar, terutama karena rebound harga BTC mengimbangi redemption bersih. Pada level produk, inflow terbesar pada 2 Juli masuk ke Fidelity FBTC sekitar $166 juta, disusul ARKB sekitar $91,84 juta. Outflow terbesar berasal dari BlackRock IBIT, yang mencatat outflow harian sekitar $40,43 juta dan tetap dalam narasi outflow berkelanjutan.

Tekanan pada ETF spot ETH jelas lebih rendah dibanding BTC. Data publik agregat harian menunjukkan net outflow sekitar $13,65 juta dari 29 Juni hingga 2 Juli, termasuk outflow sekitar $30,04 juta dan $27,6 juta pada 29 dan 30 Juni, sebelum berbalik menjadi inflow sekitar $14,89 juta dan $29,08 juta pada 1 dan 2 Juli. AUM naik dari sekitar $8,594 miliar pada 29 Juni menjadi sekitar $9,020 miliar pada 2 Juli, naik sekitar $426 juta, lebih didorong rebound harga ETH dan penambahan modal yang moderat. Pada level produk, ETHA menjadi pemimpin inflow pada 1 dan 2 Juli, dengan inflow sekitar $29,74 juta pada 2 Juli, sementara produk seperti ETHE / ETHB menanggung tekanan redemption terbesar selama pekan.

Secara keseluruhan, sentimen institusional belum sepenuhnya bullish, tetapi sudah bergeser dari redemption panik ke penambahan modal secara hati-hati. BTC masih membutuhkan inflow IBIT untuk kembali mengonfirmasi tren, sementara ETH menunjukkan modal skala kecil mulai kembali dari titik terendah.

2.2 Likuiditas TradFi

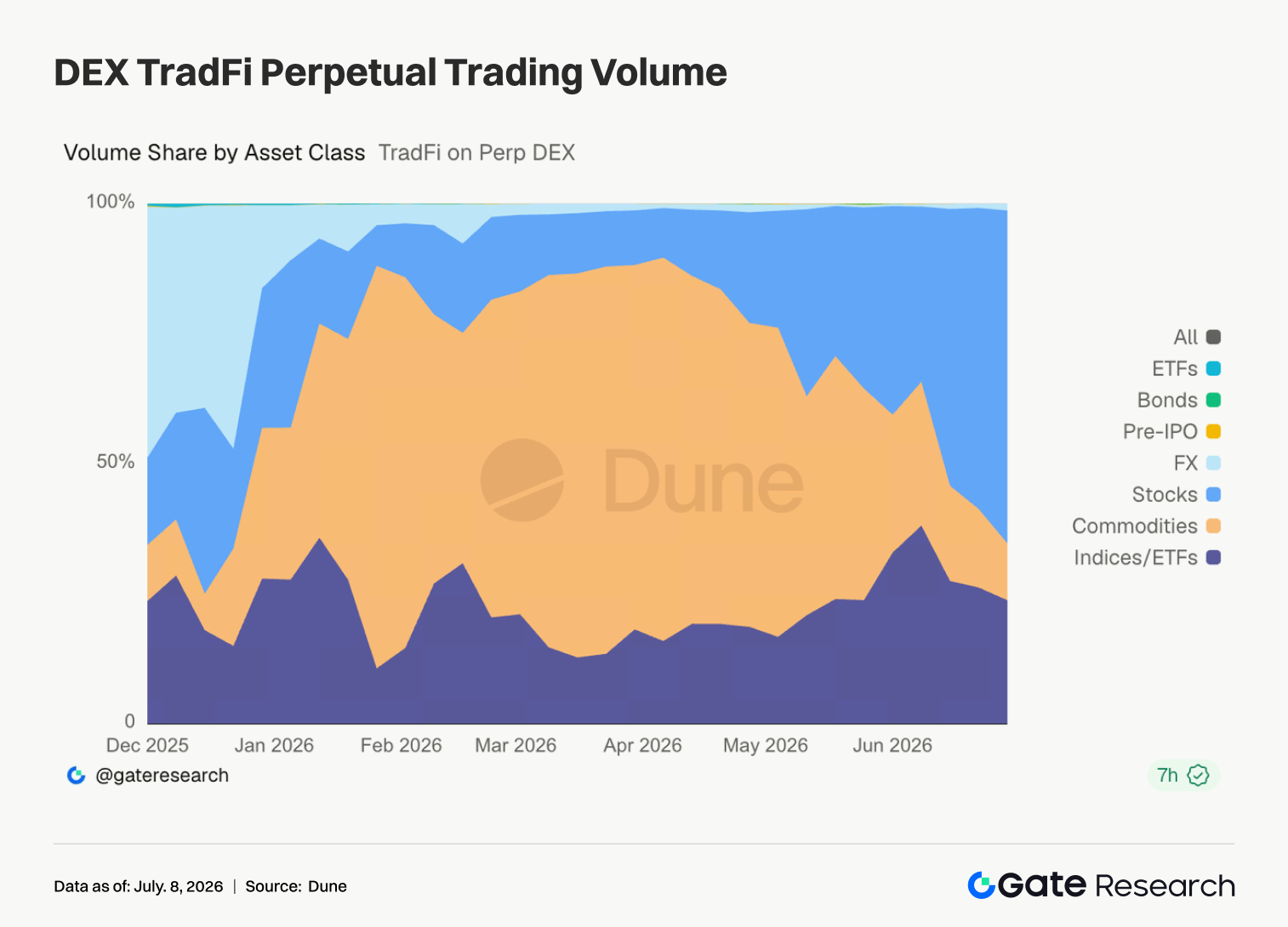

- TradFi Perp DEX: Dalam sepekan terakhir, struktur perdagangan TradFi Perp DEX tetap terkonsentrasi pada aset ekuitas. Perpetual ekuitas cepat naik ke sekitar 60%–65% dari volume perdagangan, kembali menjadi pemimpin pasar yang jelas. Kontrak komoditas, yang sebelumnya mendominasi, terus turun ke sekitar 10%–15%, menandakan minat pada perdagangan safe-haven seperti emas dan minyak mentah mulai menurun. Sementara itu, kontrak indeks/ETF tetap stabil di sekitar 20%. Kelas aset lain seperti FX, obligasi, Pre-IPO, dan ETF tetap menyumbang volume kecil dan kontribusinya terbatas, karena modal tetap terkonsentrasi pada produk ekuitas berlikuiditas tinggi.

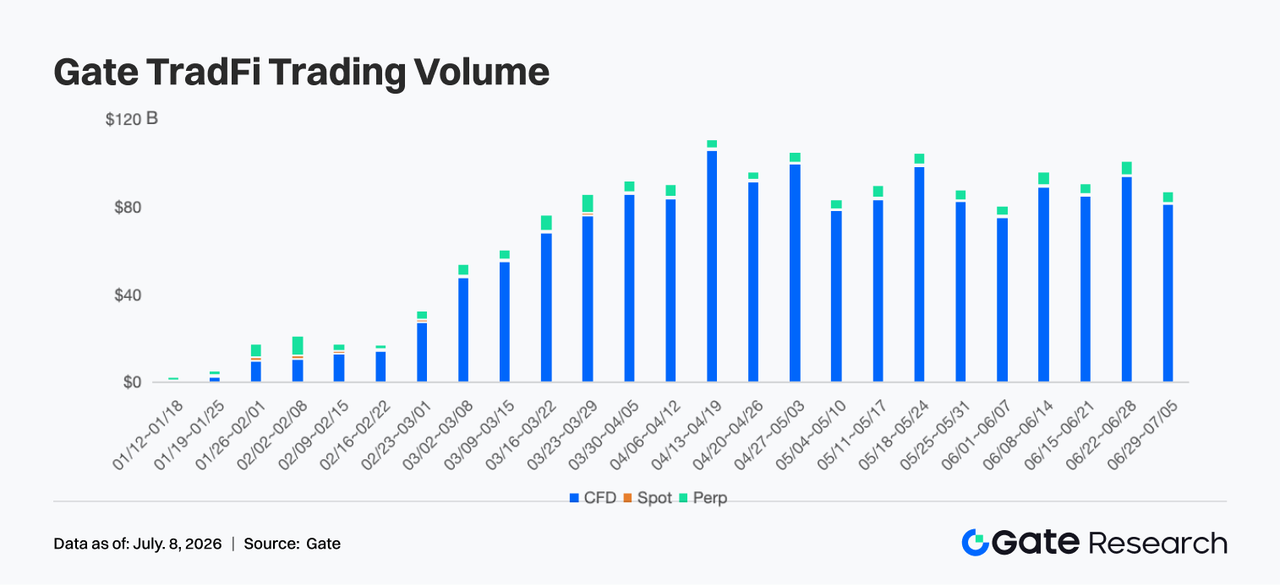

- Volume perdagangan Gate TradFi: Dalam sepekan terakhir, total volume perdagangan Gate TradFi sekitar $85 miliar, turun sekitar 13%–15% secara mingguan. Volume total pekan lalu mendekati $98 miliar, tertinggi dalam beberapa waktu terakhir. Minggu ini turun ke sekitar $85 miliar, tetapi tetap di atas level akhir Mei dan awal Juni, menandakan aktivitas perdagangan secara keseluruhan stabil. CFD tetap menjadi inti utama bisnis. Volume perdagangan CFD sekitar $81 miliar, menyumbang sekitar 95% dari total volume perdagangan. Meski lebih rendah dari pekan sebelumnya, tetap menjadi penyumbang utama turnover dan sumber pertumbuhan utama sistem produk Gate TradFi. Perps tetap tangguh. Volume perdagangan perp stabil di kisaran $400 juta hingga $500 juta, sekitar 5%, tanpa perubahan signifikan, menandakan permintaan perdagangan derivatif tetap stabil meski volatilitas pasar menurun.

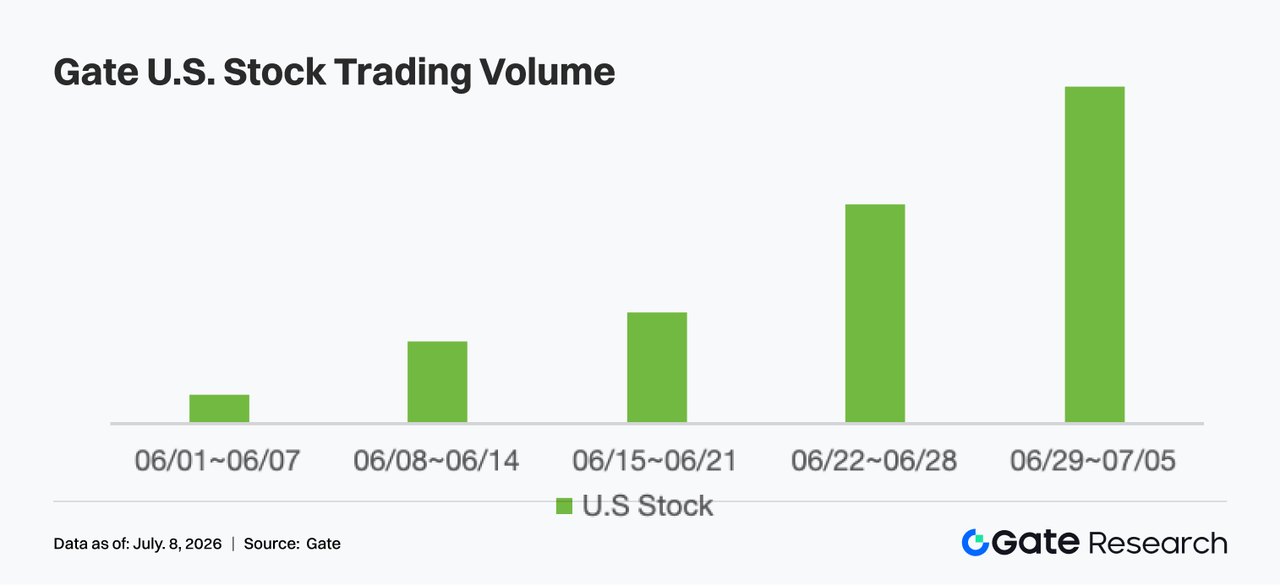

- Volume perdagangan aset saham AS Gate: Gate resmi meluncurkan layanan perdagangan saham AS pada 2 Juni. Didukung keunggulan seperti underlying asset riil, trading langsung dengan USDT, tanpa biaya overnight holding, dan likuiditas tinggi, volume perdagangan saham AS Gate terus tumbuh pesat selama sepekan terakhir, mencapai level tertinggi terbaru dan naik lebih lanjut dari pekan sebelumnya, memperpanjang tren pertumbuhan lima pekan sejak awal Juni. Seiring fitur seperti perdagangan saham AS, pre-market dan after-hours, akses web, serta perdagangan 24/7 terus diluncurkan, partisipasi pengguna terus meningkat. Di saat yang sama, data ketenagakerjaan AS yang lebih lemah mendorong selera risiko pasar dan turnover ekuitas, semakin mendukung pertumbuhan volume perdagangan saham AS di platform dan menandakan bisnis ekuitas global Gate memasuki fase ekspansi yang dipercepat.

- Kedalaman order book TradFi: Kami memilih XAUT, produk TradFi dengan volume tertinggi, untuk menganalisis kedalaman order book (Delta). Dalam sepekan terakhir, bar Delta hijau lebih banyak dari merah, terutama pada 1, 3, dan 6 Juli, saat terjadi beberapa kali peningkatan likuiditas sisi beli bersih sebesar $500.000 hingga $800.000, menandakan market maker terus menambah bid dan kapasitas penyerapan pasar tetap kuat. Harga XAUT naik dari sekitar $4.000 ke kisaran $4.160–$4.180, sementara kedalaman sisi beli di order book juga meningkat, menandakan kenaikan didukung likuiditas riil, bukan sekadar penarikan harga jangka pendek pada kedalaman tipis. Meski ada beberapa pembacaan Delta negatif $200.000 hingga $500.000 antara 2 hingga 5 Juli, itu hanya sementara dan tidak membentuk penarikan likuiditas berkelanjutan, sehingga dampaknya pada harga terbatas. Secara keseluruhan, injeksi sisi beli besar terbaru mengindikasikan dukungan likuiditas kuat terbentuk di sekitar $4.150. Jika sentimen safe-haven makro berlanjut dalam jangka pendek, struktur kedalaman XAUT seharusnya tetap mendukung kekuatan harga.

3. Wawasan Data On-Chain

3.1 Aktivitas spot DEX utama terus mendingin, sementara PumpSwap membawa trafik spekulatif Solana kembali menjadi fokus

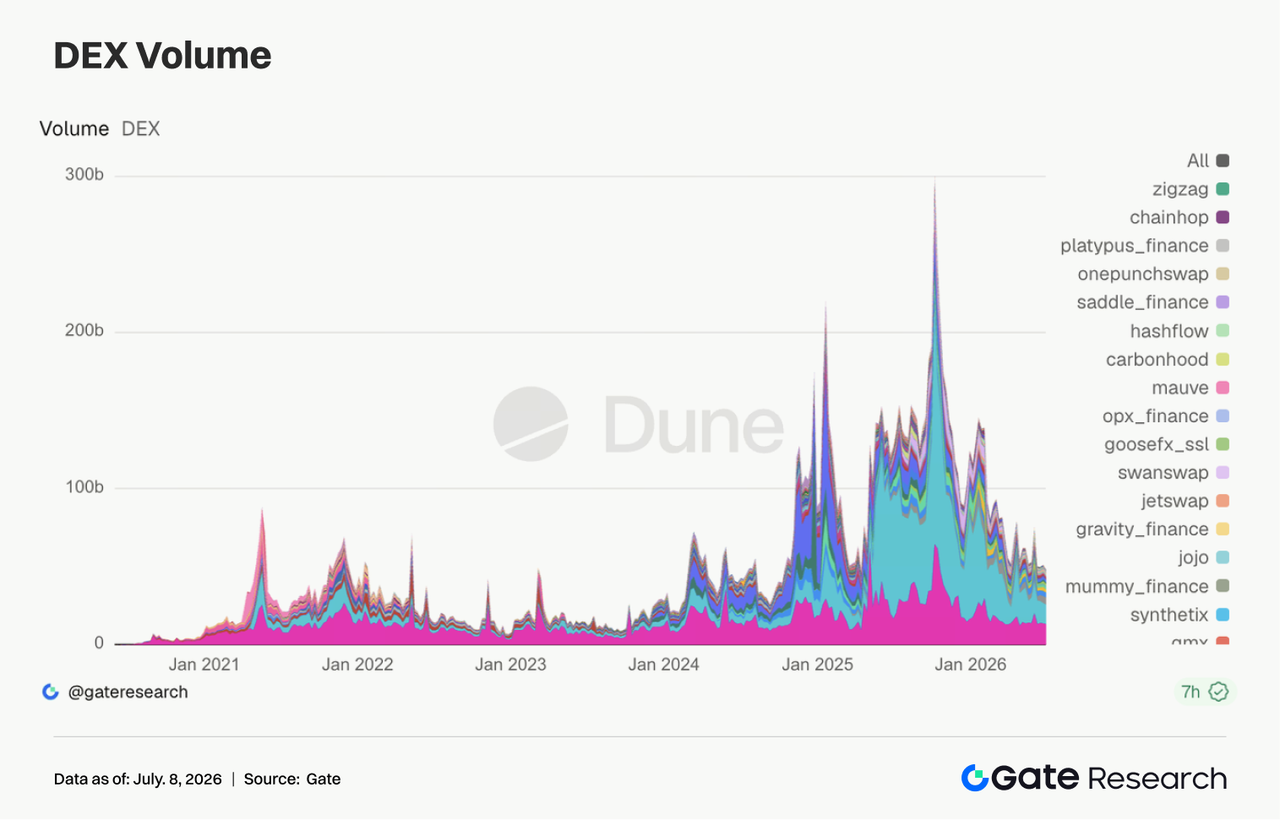

Pekan ini, struktur utama perdagangan DEX terus berotasi. Uniswap dan PancakeSwap masih menempati dua posisi teratas, namun volumenya turun dari pekan sebelumnya, tanpa ekspansi turnover yang jelas pada pool spot utama. Sebaliknya, PumpSwap terus naik, dengan volume perdagangan dan jumlah pengguna tetap tinggi, seiring trafik spekulatif Solana bergeser ke platform yang mengintegrasikan penerbitan dan perdagangan sekunder. Meteora juga menunjukkan pemulihan, namun venue likuiditas yang lebih matang seperti Raydium, Curve, dan Aerodrome tetap datar, menandakan modal tidak membentuk rally lintas-chain yang luas.

3.2 Pasokan stablecoin tetap lemah, namun kanal institusional USDC terus berkembang

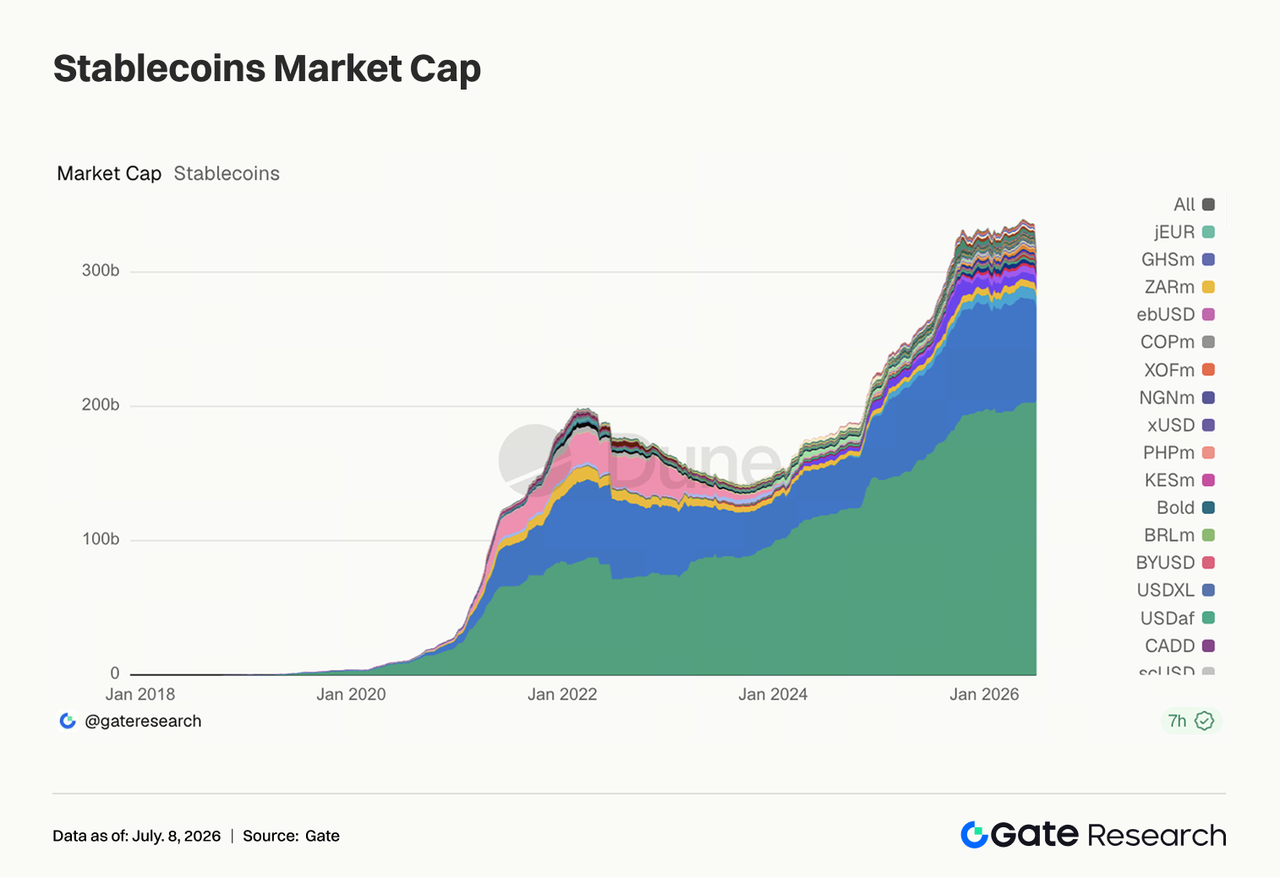

Pasokan stablecoin terus sedikit menyusut pekan ini. Sebagian besar aset utama, termasuk USDT, USDC, USDS, USD1, dan USDe, turun tipis, dan tidak ada arus masuk dolar baru berskala besar di on-chain. Titik terang relatif adalah ekspansi PYUSD dan stabilitas DAI, menandakan alokasi ulang modal kecil antara narasi regulasi dan yield. Pekan ini, BNY Mellon mengumumkan dukungan kustodian, transfer, minting, dan burning USDC di platform aset digitalnya, yang menjadi katalis positif kanal institusional USDC. Dukungan dari BlackRock, Google, Coinbase, dan lainnya untuk Open USD juga menandakan persaingan stablecoin bergeser ke pembayaran embedded, kustodian, settlement, dan dompet institusional. Namun, penolakan dari bank komunitas terhadap legislasi stablecoin masih meningkat, dan resistensi regulasi belum hilang.

3.3 Sektor LST pulih dari penurunan pekan lalu, dengan aset staking ETH dan SOL rebound bersama

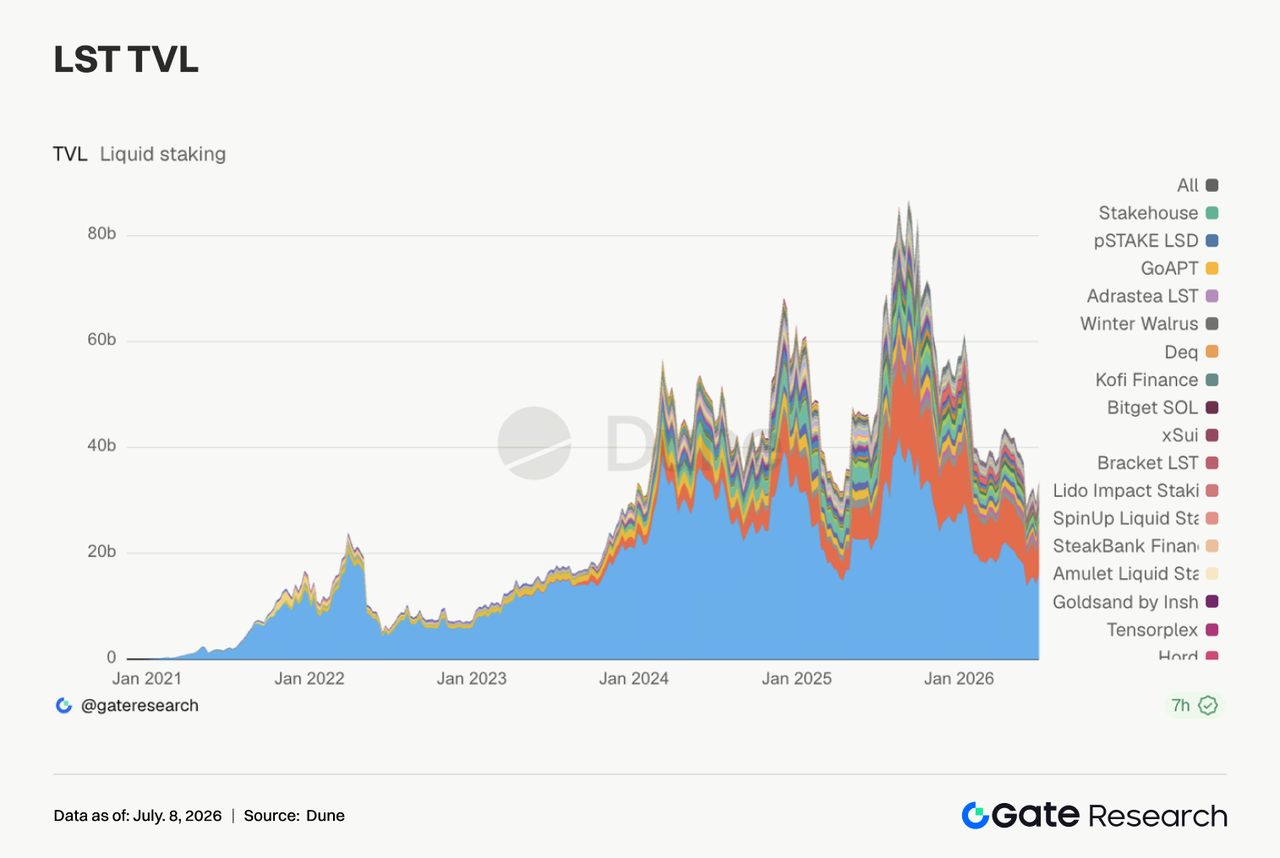

Pekan ini, sektor LST rebound jelas. Protokol sisi ETH seperti Lido, Rocket Pool, dan StakeWise semuanya pulih dari level terendah pekan lalu. Aset sisi SOL menunjukkan elastisitas serupa, dengan Jito, Sanctum, dan Jupiter Staked SOL semua rebound dalam berbagai derajat. Karena TVL dihitung dalam dolar, pemulihan ini berkaitan dengan rebound harga ETH dan SOL, tetapi juga menandakan pengurangan posisi pekan sebelumnya tidak berkembang menjadi tekanan redemption berkelanjutan. Setelah insiden KelpDAO/rsETH, institusi masih cenderung memilih LST dengan keamanan lebih kuat dan jalur yang lebih jelas. Premi risiko antara LST standar dan aset cross-chain wrapped sudah mulai melebar. Secara keseluruhan, pemulihan LST pekan ini didorong oleh perbaikan valuasi dan membaiknya selera risiko.

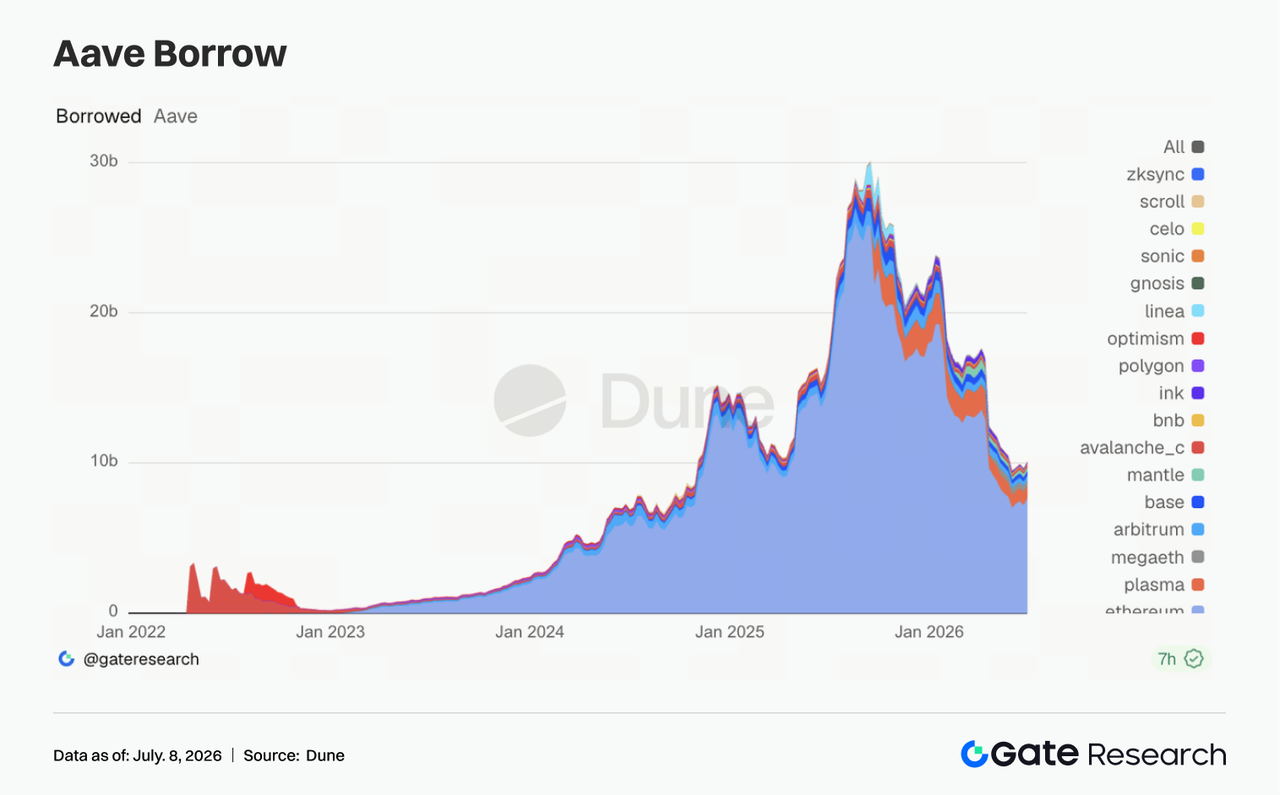

3.4 Saldo peminjaman Aave terangkat oleh pasar utama Ethereum, meski struktur multi-chain tetap terpisah

Saldo peminjaman Aave pulih pekan ini, dengan sebagian besar kenaikan berasal dari pasar utama Ethereum. Seiring selera risiko pulih, modal tetap memilih kembali ke pasar inti dengan kedalaman likuidasi dan kualitas jaminan terkuat. Beberapa pasar seperti Arbitrum, Base, Mantle, dan Ink juga membaik tipis, tetapi Plasma dan MegaETH terus turun, menandakan laju ekspansi pasar baru melambat. Struktur ini konsisten dengan logika pemulihan risiko beberapa pekan terakhir: Aave tidak kehilangan permintaan pinjaman, tetapi modal makin selektif memilih chain, jaminan, dan parameter kontrol risiko.

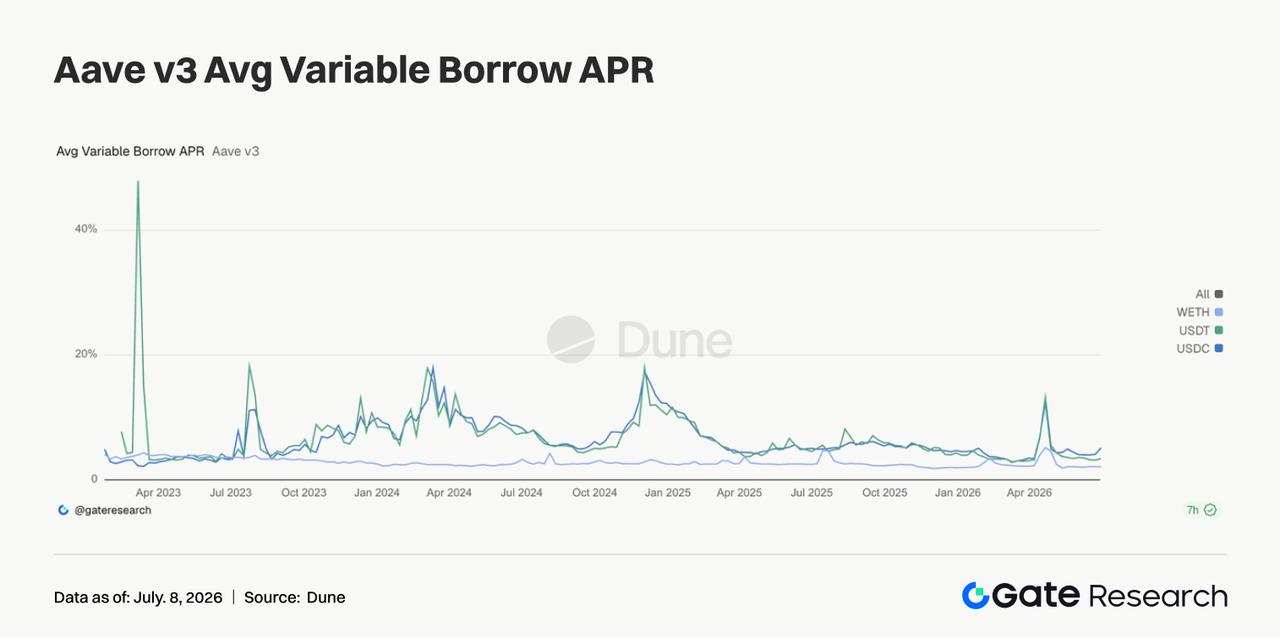

3.5 Suku bunga pinjaman aset inti Aave kembali berbeda, dengan tekanan pendanaan USDC meningkat

Suku bunga tiga aset inti Aave menunjukkan divergensi baru pekan ini. Biaya peminjaman rata-rata USDC naik jelas, USDT naik tipis, sementara WETH tetap rendah. USDC masih sempat melonjak ke level suku bunga lebih tinggi selama pekan, menandakan pool dolar inti tetap sensitif terhadap perubahan utilisasi. Sebaliknya, suku bunga WETH tidak ikut naik, menandakan leverage ETH directional belum menjadi crowded. Kombinasi ini biasanya menandakan pulihnya permintaan institusional untuk perputaran stablecoin, arbitrase, dan manajemen jaminan. Diskusi komunitas Aave tentang peningkatan buffer likuiditas USDC relevan secara praktis di data pekan ini. Kesimpulan dari sisi suku bunga jelas: selera risiko pasar membaik, tetapi yang pertama menjadi mahal tetap likuiditas dolar berkualitas tinggi.

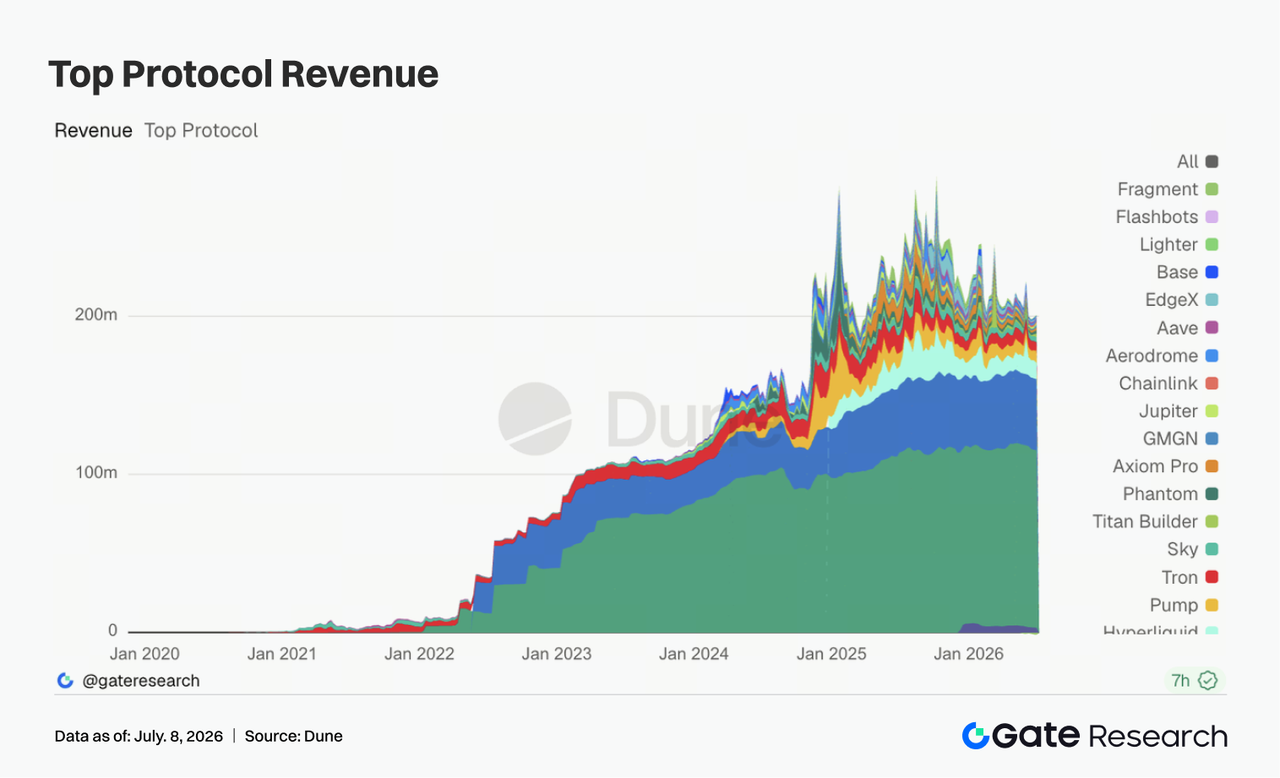

Struktur pendapatan protokol berubah jelas pekan ini. Tether dan Circle tetap menjadi fondasi cash-flow paling stabil, tetapi pertumbuhan utama berasal dari gateway trafik Solana seperti Pump.fun, PumpSwap, Axiom, dan Phantom. Pendapatan Hyperliquid Perps turun dari pekan sebelumnya; antusiasme pada perpetual on-chain dan perdagangan indeks ekuitas/Pre-IPO mendingin dari puncaknya, meski tetap menjadi salah satu protokol derivatif on-chain berpendapatan tertinggi. Pendapatan Titan Builder terus membaik, menandakan infrastruktur order-flow dan MEV masih punya elastisitas siklikal kuat. Pendapatan Aave V3 turun tipis, sejalan dengan divergensi struktur suku bunga pinjaman dan pemulihan saldo total yang tidak merata. Dengan data DEX, baik sisi pendapatan maupun perdagangan menyoroti tema utama pekan ini: platform spot utama menstabilkan basis, sementara elastisitas marginal sejati berasal dari penerbitan Solana, dompet, dan front end perdagangan frekuensi tinggi. Penerbit stablecoin menyediakan cash flow stabil, sementara infrastruktur perdagangan dan gateway trafik menyediakan elastisitas jangka pendek.

4. Pemantauan Derivatif

4.1 Harga BTC pulih dari level rendah, sementara OI naik menandakan modal leverage kembali masuk

Pekan lalu, BTC sempat melemah lalu menguat. Awal pekan, harga masih berfluktuasi di dekat $60.000, sempat turun ke sekitar $59.000 pada 30 Juni sebelum pelan-pelan pulih dan rebound ke kisaran $63.000–$64.000 pada 3 hingga 5 Juli. Secara keseluruhan, harga beralih dari pelemahan pekan sebelumnya ke rebound dari level bawah, meski belum sepenuhnya keluar dari struktur konsolidasi.

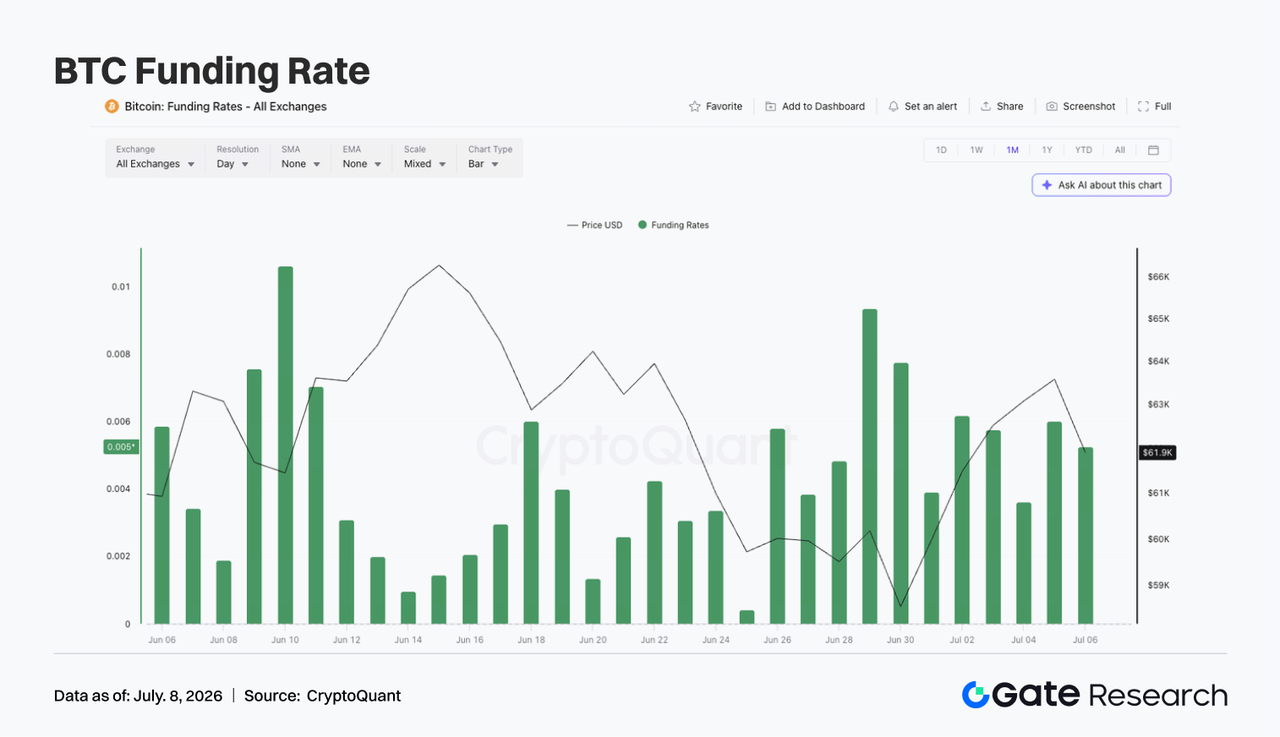

Dari sisi open interest, terjadi rebound jelas pekan ini. OI sekitar $20,5 miliar pada 29 Juni, lalu naik bertahap ke kisaran $21,9 miliar hingga $22,0 miliar pada 3 hingga 5 Juli. Kombinasi rebound harga dan naiknya OI menandakan modal leverage kembali masuk pasar, dengan posisi baru memberi dukungan pada pemulihan ini. Funding rate tetap positif sepanjang pekan, umumnya di kisaran 0,003 hingga 0,006, menandakan sentimen bullish tetap dominan. Dibanding periode funding sangat tinggi sebelumnya, rate pekan ini tidak keluar kendali, tetapi dengan backdrop pemulihan harga, funding positif terus-menerus berarti pasar sudah kembali mengakumulasi posisi long.

Secara keseluruhan, derivatif BTC pekan ini beralih dari “posisi defensif di level rendah” ke “pemulihan leverage ringan.” Jika harga bertahan di atas $63.000, rebound OI bisa memperpanjang reli. Namun jika BTC turun lagi ke sekitar $60.000, posisi long yang baru bisa kembali menghadapi tekanan deleverage.

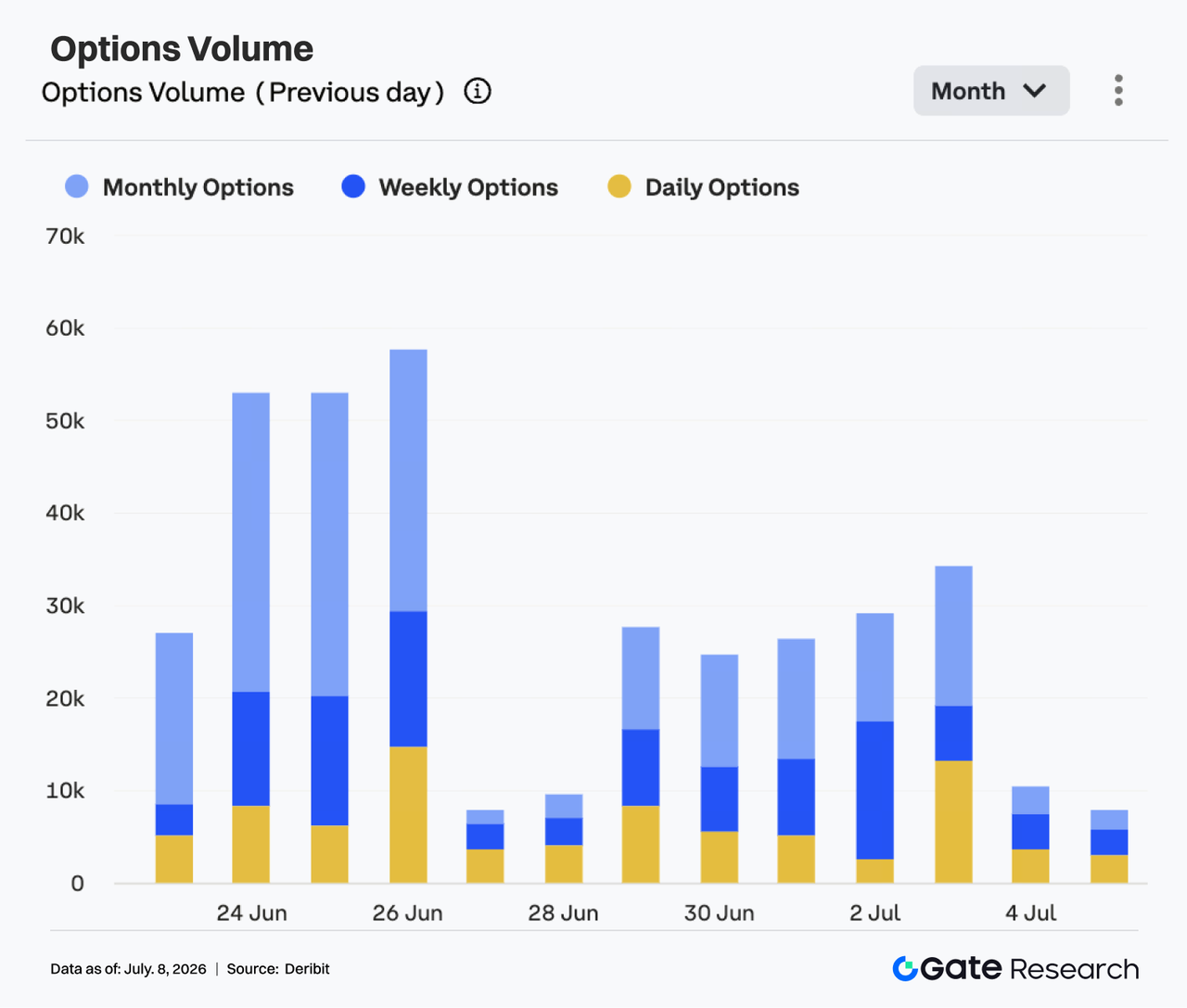

4.2 Volume opsi stabil lalu naik, sementara kontrak bulanan tetap mendominasi struktur perdagangan

Pasar opsi tetap cukup aktif pekan lalu. Dari 29 Juni hingga 1 Juli, volume opsi BTC umumnya di kisaran 24.000 hingga 27.000 kontrak, tetap stabil secara keseluruhan. Dari 2 hingga 3 Juli, volume naik dan mencapai sekitar 34.000 kontrak pada 3 Juli, tertinggi dalam sepekan.

Secara struktural, opsi bulanan tetap menjadi sumber volume utama, menandakan pelaku pasar masih menggunakan kontrak berdurasi lebih panjang untuk posisi arah dan manajemen risiko. Volume opsi mingguan juga tetap stabil, menandakan permintaan trading jangka pendek yang berlanjut selama rebound. Sebaliknya, opsi harian sempat naik pada hari tertentu, tetapi tidak menjadi dominan secara keseluruhan. Volume akhir pekan turun jelas, ke sekitar 8.000 hingga 10.000 kontrak pada 4 hingga 5 Juli, menandakan antusiasme trading jangka pendek mendingin setelah rebound harga. Secara umum, pasar opsi pekan ini tidak menunjukkan ekspansi volume panik, melainkan struktur “pemulihan harga + dominasi kontrak bulanan + pendinginan akhir pekan.”

Dari sisi perilaku trading, aktivitas opsi lebih mencerminkan penyesuaian posisi pasca-rebound daripada pengejaran satu arah. Jika BTC tetap di atas $63.000, volume opsi bisa tetap aktif moderat; jika harga turun lagi di bawah $60.000, permintaan proteksi bisa kembali mendorong volume naik.

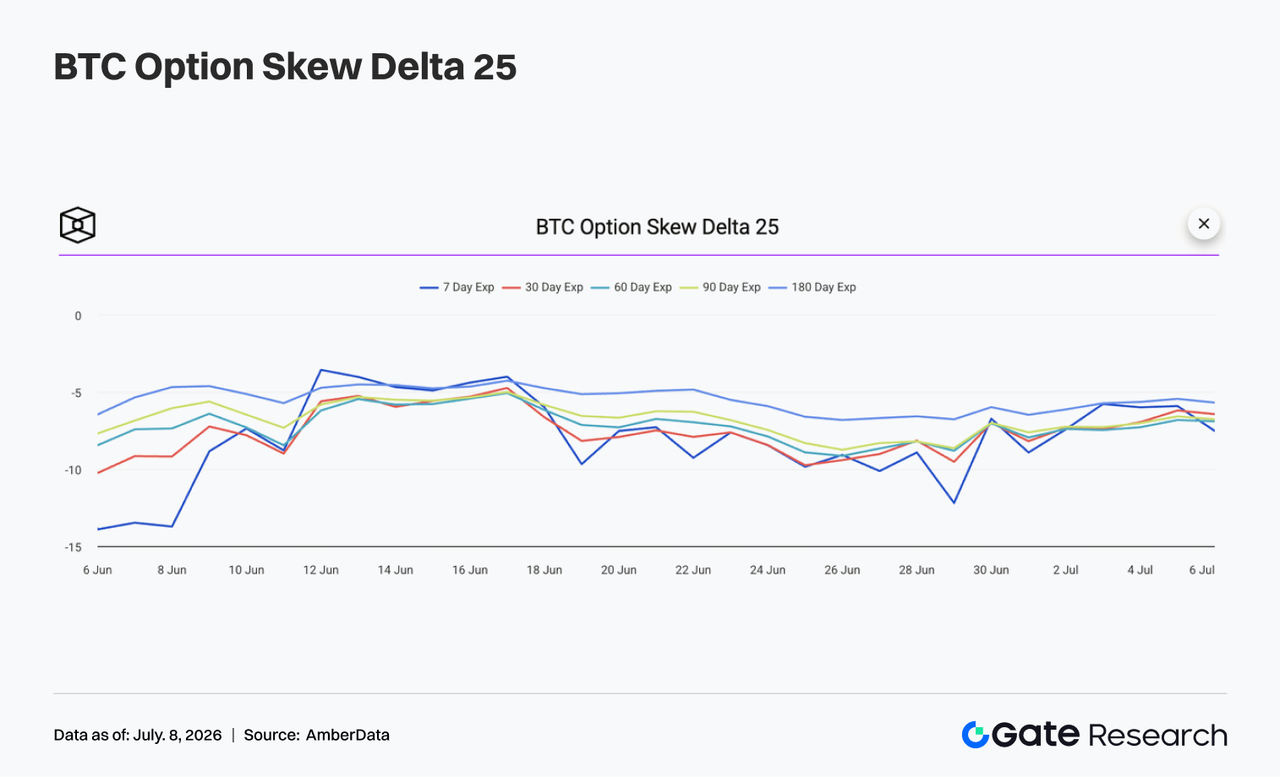

4.3 25D Skew pulih dari level sangat negatif, namun permintaan proteksi downside belum hilang

Dari kurva 25D Skew, skew BTC lintas jatuh tempo menunjukkan tren pemulihan pekan lalu. Awal pekan, 7D Skew sempat berada di wilayah sangat negatif, mendekati -12, menandakan permintaan proteksi downside jangka pendek tetap kuat dan pasar masih waspada BTC turun lagi di bawah $60.000.

Seiring BTC rebound bertahap, skew jangka pendek pulih cepat. Setelah 30 Juni, 7D Skew naik ke kisaran -6 hingga -7, mempersempit gap dengan jatuh tempo lain dan menandakan pembelian defensif terkonsentrasi di front end mulai mereda. Skew menengah dan panjang juga pulih, tetapi tetap negatif secara keseluruhan. 30D, 60D, 90D, dan 180D Skew umumnya di sekitar -6 hingga -7, menandakan pasar tidak lagi sangat pesimis, tetapi tetap membayar premi untuk risiko downside.

Secara keseluruhan, skew pekan ini beralih dari kondisi sangat defensif ke kisaran relatif seimbang namun masih negatif. Jika BTC bisa bertahan di atas $63.000, skew jangka pendek bisa terus pulih. Jika harga turun lagi di bawah $60.000, permintaan proteksi bisa kembali meningkat.

4.4 DVOL turun jelas seiring ekspektasi volatilitas pasar mendingin sejalan dengan pemulihan harga

Dari sisi volatilitas, indeks volatilitas BTC DVOL turun secara keseluruhan pekan lalu. Awal pekan, DVOL masih di kisaran 46 hingga 48, menandakan premi risiko dari penurunan harga sebelumnya dan permintaan proteksi belum sepenuhnya hilang.

Memasuki Juli, seiring BTC pulih bertahap dan skew rebound dari level sangat negatif, DVOL mulai turun jelas. Dari 3 hingga 5 Juli, DVOL turun ke kisaran 39 hingga 40, jauh lebih rendah dari awal pekan, menandakan pricing pasar untuk volatilitas tajam ke depan mulai mendingin. Penurunan DVOL ini tidak bertentangan dengan rebound OI dan harga, menandakan pasar saat ini lebih condong ke pemulihan ringan daripada breakout volatilitas tinggi. Pasar opsi juga tidak mengalami pembelian proteksi panik yang berkelanjutan, semakin mengonfirmasi premi volatilitas mulai dilepas.

Secara keseluruhan, BTC kini berada dalam kondisi kombinasi “pemulihan harga + volatilitas lebih rendah + skew sedikit negatif.” Jika harga terus berfluktuasi di kisaran $62.000 hingga $64.000, DVOL bisa tetap rendah. Jika harga break out ke atas atau turun lagi di bawah $60.000, volatilitas bisa kembali melebar.

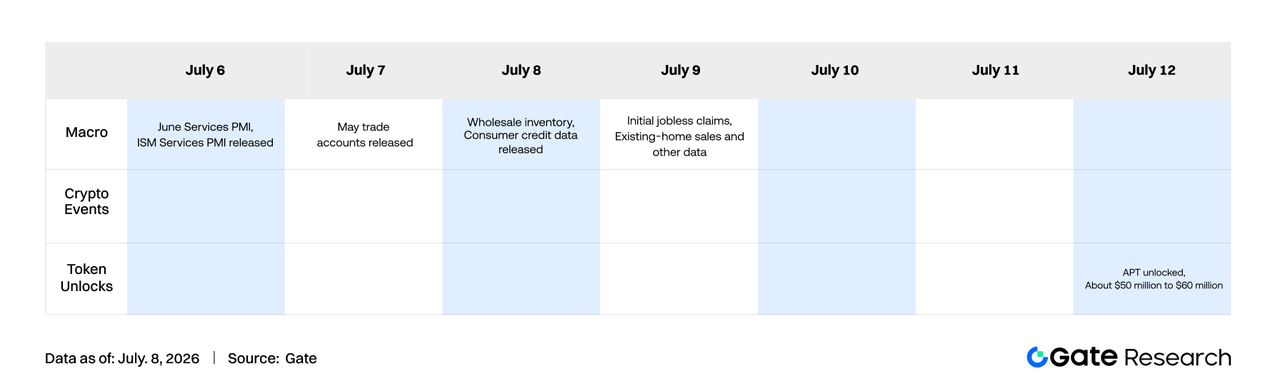

5. Prospek Pekan Ini

6. Pembaruan Gate Institusional

- Kinerja perdagangan tetap tangguh, dengan spot BTC dan ETH terus memimpin pasar

-

Volume perdagangan spot platform pada Juni naik 49,39% secara bulanan, jauh di atas rata-rata bursa utama.

-

Kinerja perdagangan spot BTC dan ETH tetap memimpin pasar, dengan volume perdagangan BTC naik 95,42% bulanan dan ETH naik 72,50%, keduanya masuk peringkat teratas platform utama. Aktivitas perdagangan spot token kap.kecil juga terus membaik, secara keseluruhan mempertahankan pertumbuhan sejalan dengan pasar.

-

Volume perdagangan derivatif platform naik 11,19% bulanan, sementara volume spot dan derivatif institusional naik 17,71% dan 10,70% bulanan, dengan struktur perdagangan terus membaik.

-

Berbagai institusi kuantitatif, market making, dan perdagangan frekuensi tinggi global terus mempercepat integrasi, dan permintaan perdagangan institusional tetap aktif.

- Ekosistem CrossEx terus berkembang, dengan skala perdagangan Q2 mencapai rekor tertinggi

-

Volume perdagangan kumulatif dan skala modal kumulatif CrossEx di Q2 sama-sama tumbuh pesat, terus mencetak rekor tertinggi.

-

Pada pekan pertama Juli, volume perdagangan CrossEx naik 26% secara mingguan, dengan modal institusional terus masuk.

- Produk institusional dan layanan modal terus ditingkatkan

-

Solusi modal seperti pinjaman tanpa bunga ukuran besar dan OTC Loan terus ditingkatkan, memenuhi kebutuhan pendanaan institusional yang beragam.

-

Berbagai institusi terkemuka mengajukan produk institusional seperti RPI, Colo, GMCC, dan OTC Loan, dengan penetrasi layanan perdagangan profesional terus meningkat.

-

Bisnis pinjaman tetap tumbuh stabil, dengan klien institusional baru terus onboarding, semakin meningkatkan efisiensi modal institusi.

- Infrastruktur teknis terus membaik

-

Performa WebSocket, REST API, dan jalur perdagangan terus dioptimalkan, menurunkan latensi pemrosesan order dan push data pasar.

-

Arsitektur perdagangan 3.0 terus dikembangkan, dengan optimalisasi utama pada tail latency frekuensi tinggi dan stabilitas sistem.

-

Bot layanan pelanggan AI terus diupgrade, dengan akurasi penyelesaian masalah level dasar tetap di atas 85%.

-

Infrastruktur pihak ketiga seperti Fireblocks dan Copper terus membaik, dengan peningkatan kapabilitas otomatisasi dan pengalaman onboarding institusi yang lebih baik.

Sumber Data:

Gate Research adalah platform riset blockchain dan mata uang kripto komprehensif yang menyediakan konten mendalam untuk pembaca, mulai dari analisis teknikal, wawasan pasar, riset industri, prediksi tren, hingga analisis kebijakan makroekonomi.

Penafian

Investasi di pasar mata uang kripto memiliki risiko tinggi. Pengguna disarankan melakukan riset sendiri dan sepenuhnya memahami karakteristik aset dan produk sebelum membuat keputusan investasi. Gate tidak bertanggung jawab atas kerugian atau kerusakan yang timbul dari keputusan tersebut.