Ringkasan

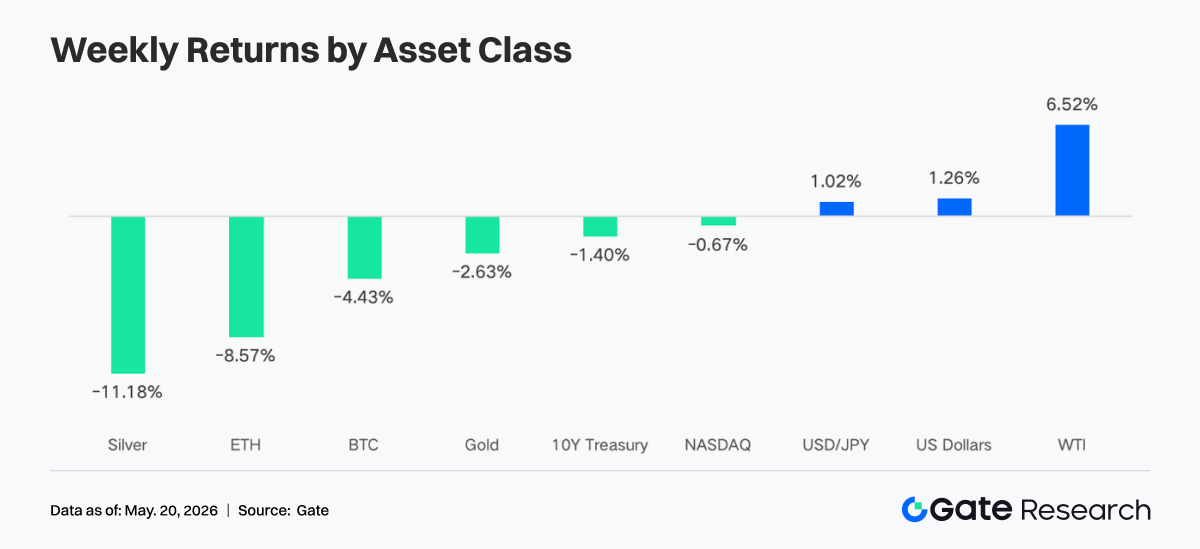

- Kondisi pasar berbalik signifikan pekan lalu. CPI AS April yang melampaui ekspektasi, ketiadaan terobosan substantif dalam dialog AS-China, serta eskalasi baru di Selat Hormuz, secara kolektif mendorong imbal hasil Treasury AS naik dan aset berisiko melemah; S&P dan Dow terkoreksi tajam pada Jumat setelah mencetak rekor tertinggi, dan pasar mulai mengevaluasi ulang jalur kebijakan The Fed di era Warsh.

- ETF BTC mencatat arus keluar bersih mingguan sekitar $996 juta, sementara ETF ETH sekitar $255 juta—keduanya melemah signifikan dari pekan sebelumnya, karena dana institusional beralih sementara ke posisi defensif; namun, total AUM ETF BTC dan ETH tetap pada level tertinggi sepanjang masa.

- Perdagangan derivatif TradFi on-chain dan CEX masih didominasi aset safe-haven seperti emas. CPI AS yang lebih tinggi dari perkiraan dan risiko geopolitik memicu volume perdagangan kontrak perpetual terkait emas; sementara itu, pangsa perdagangan saham dan saham teknologi pulih, mencerminkan karakteristik yang lebih kuat terdorong faktor makro.

- Likuiditas on-chain terus terkonsentrasi di DEX terdepan seperti PancakeSwap dan Raydium, sementara protokol swap stablecoin dan likuiditas dalam mengalami kontraksi volume signifikan; pasar stablecoin lebih menggemari aset dolar dengan kepatuhan, pembayaran, dan atribut saluran perbankan yang lebih kuat.

- Pinjaman mainnet Aave dan sektor LST terkoreksi, sementara permintaan leverage di ETH dan Solana mereda bersamaan; rantai baru seperti Plasma dan MegaETH terus menyerap migrasi modal struktural.

- Pasar derivatif memasuki fase deleveraging. Funding rate BTC berubah dari positif ke negatif, OI terus menurun, pangsa perdagangan Opsi Put dan nilai negatif 25D Skew meluas, serta pusat DVOL naik di tengah volatilitas—menunjukkan pasar mulai memberi harga risiko penurunan dan volatilitas lebih tinggi.

- Pangsa pasar spot institusional Gate justru meningkat, naik 10% MoM; skala pinjaman cross-margin naik 10% WoW; Spot SBE diperkirakan akan menuju peluncuran pada Juni.

1. Analisis Fokus Pasar

Sepanjang pekan lalu, kondisi pasar berbalik tajam. Data inflasi yang lebih tinggi dari perkiraan dan ketidakpastian kebijakan yang meningkat menekan kenaikan aset berisiko. Pada Kamis, saham AS mencetak rekor tertinggi—S&P 500 ditutup di atas 7.500 untuk pertama kalinya dan Dow Jones kembali ke level 50.000—namun kemudian terkoreksi tajam pada Jumat, karena pasar mengevaluasi ulang lingkungan inflasi dan kebijakan. Pertama, data CPI April yang dirilis Selasa melampaui ekspektasi: inflasi headline naik 3,8% YoY, di atas konsensus pasar 3,7%, dan naik 0,6% MoM. Kedua, dialog bilateral AS-China pada Rabu dan Kamis tidak menghasilkan terobosan kebijakan substansial. Ketiga, ketegangan geopolitik meningkat lagi: konflik militer kembali pecah di Selat Hormuz pada Jumat, memperkuat kekhawatiran bahwa proses meredakan ketegangan bisa memburuk.

Pasar suku bunga bereaksi keras. Seiring harga futures dana federal terkoreksi tajam, pasar memperkirakan kebijakan akan lebih ketat, dan imbal hasil Treasury AS 10 tahun naik 28 bps pekan ini ke 4,58%—level tertinggi sejak September 2025. USD/JPY terus naik karena penguatan dolar. Pasar menurunkan ekspektasi pelonggaran dan mulai memperhitungkan kemungkinan pengetatan kebijakan lebih lanjut. Era Powell resmi berakhir Jumat lalu, saat masa jabatan Jerome Powell sebagai Ketua The Fed berakhir pada 15 Mei, dan Kevin Warsh dilantik sebagai penggantinya pada akhir pekan. Warsh akan memimpin pertemuan FOMC 16–17 Juni, yang akan merilis Ringkasan Proyeksi Ekonomi terbaru dan dot plot revisi—memberikan pandangan formal pertama pasar tentang prospek kebijakan di bawah kepemimpinan Warsh.

2. Analisis Likuiditas

2.1 Skala ETF BTC Terus Meluas

Pekan lalu, pasar ETF BTC menunjukkan pola arus keluar dana yang jelas. Di awal pekan, 11 Mei masih mencatat arus masuk bersih sekitar $27,2 juta, namun sentimen pasar kemudian melemah cepat. Pada 12 dan 13 Mei, terjadi arus keluar bersih besar masing-masing sekitar $233,2 juta dan $630,4 juta, menunjukkan dana institusional mulai menarik diri dari aset berisiko secara terkonsentrasi. Secara keseluruhan, ETF Bitcoin mencatat arus keluar bersih kumulatif sekitar $995,5 juta pekan lalu, mendekati $1 miliar. Dibandingkan arus masuk bersih sekitar $623 juta pada pekan sebelumnya (4–8 Mei), selera risiko pasar jelas berbalik, dan investor institusional secara keseluruhan cenderung mengambil untung dan menghindari risiko sementara.

Pasar ETF ETH juga tertekan. Sepanjang pekan lalu, ETF ETH mencatat arus keluar bersih selama beberapa hari perdagangan berturut-turut, dengan total mingguan sekitar $255,2 juta—kontras tajam dengan arus masuk bersih sekitar $70,49 juta pada pekan sebelumnya. Ini menunjukkan, di tengah ketidakpastian makro dan volatilitas pasar yang meningkat, aset ETH juga terdampak pengurangan dana, dan sentimen keseluruhan lebih lemah dari ekspektasi pasar sebelumnya.

- Total AUM: Per 14 Mei, arus masuk bersih kumulatif ke ETF BTC mencapai sekitar $58,63 miliar, dengan AUM sekitar $107,75 miliar. Arus masuk bersih kumulatif ke ETF ETH sekitar $11,9 miliar, dengan AUM sekitar $13,45 miliar. Meskipun arus dana jangka pendek berfluktuasi, skala ETF keseluruhan tetap pada rekor tertinggi, menunjukkan permintaan alokasi institusional belum berbalik fundamental.

- Tren institusional: Pekan lalu, divergensi dana terlihat jelas. Untuk ETF BTC, IBIT BlackRock mencatat arus keluar bersih mingguan sekitar $317,1 juta, sementara MSBT Morgan Stanley justru mencatat arus masuk bersih sekitar $39,1 juta—mencerminkan beberapa institusi masih melakukan penyeimbangan ulang struktural dan alokasi di level rendah. Untuk ETF ETH, ETHB BlackRock mencatat sedikit arus masuk bersih, sementara ETHA mengalami arus keluar dana relatif besar, menunjukkan pasar masih memiliki divergensi jelas mengenai likuiditas, struktur biaya, dan nilai alokasi jangka panjang berbagai produk.

2.2 Likuiditas TradFi

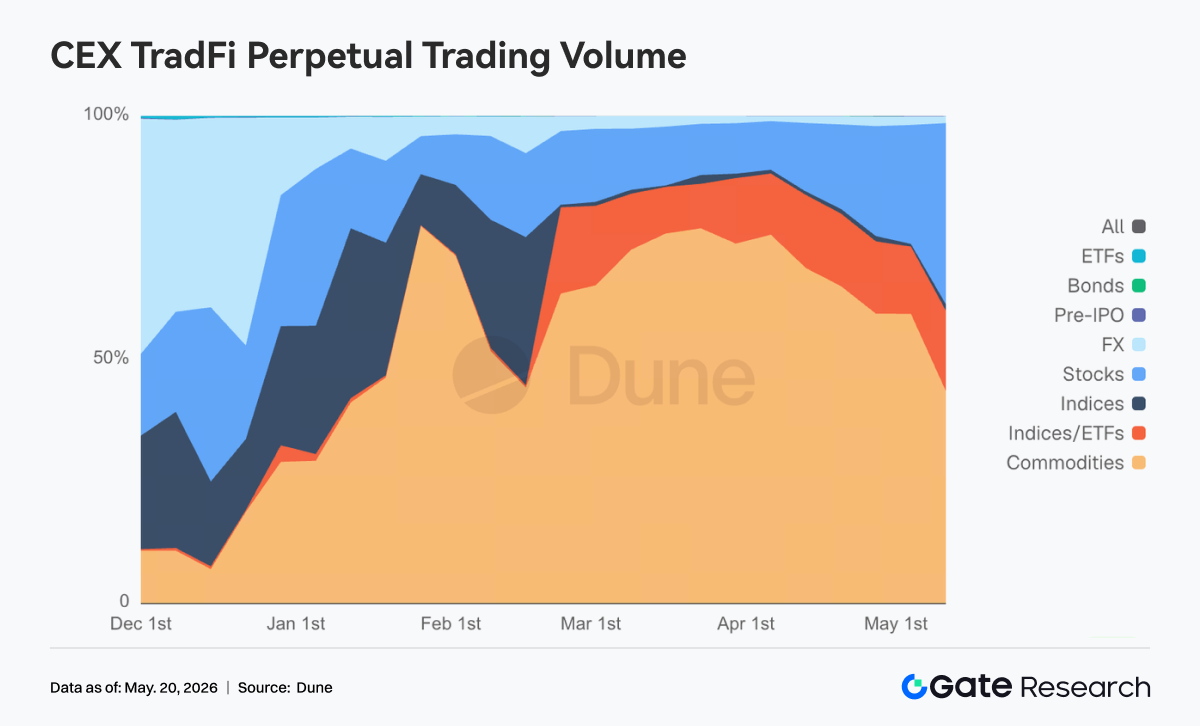

- TradFi Perp DEX: Sepanjang pekan lalu, struktur perdagangan aset TradFi di Perp DEX terus menampilkan pola "komoditas dominan, indeks sebagai pelengkap, saham bangkit." Dari sisi pangsa perdagangan, komoditas masih menempati posisi inti absolut, dengan pangsa mingguan keseluruhan tetap di kisaran 45% hingga 65%. Meski sedikit lebih rendah dari puncak Maret–April, komoditas tetap menjadi sumber likuiditas utama perdagangan derivatif TradFi on-chain. Aset terkait emas masih menjadi inti perdagangan, mencerminkan preferensi pasar yang berkelanjutan terhadap aset safe-haven dan tema perdagangan makro di tengah inflasi berulang, risiko geopolitik meningkat, dan fluktuasi ekspektasi suku bunga dolar. Sementara itu, pangsa aset saham bangkit signifikan pekan lalu, naik dari posisi rendah sebelumnya di bawah 10% menjadi mendekati sekitar 30%—menunjukkan bahwa seiring volatilitas ekuitas AS meluas lagi, permintaan pengguna on-chain untuk perdagangan saham teknologi, indeks ekuitas AS, dan aset terkait konsep AI pulih. Struktur pengguna TradFi Perp on-chain saat ini masih didominasi trader crypto-native yang menyukai volatilitas tinggi dan leverage tinggi, bukan migrasi penuh modal makro tradisional.

-

TradFi Perp CEX: Sepanjang pekan lalu, aktivitas perdagangan keseluruhan di pasar kontrak perpetual TradFi CEX tetap tinggi, namun secara struktural menampilkan karakteristik jelas: "logam mulia dominan, saham sebagai pelengkap, sektor lain kurang aktif." Dari distribusi volume perdagangan harian TradFi Perp, aset Logam seperti emas masih menempati posisi inti absolut, dengan volume pada sebagian besar hari perdagangan tetap di kisaran $300 juta hingga $700 juta, bahkan melebihi $1 miliar pada periode volatilitas tinggi. Puncak bertahap lebih dari $1,5 miliar muncul pada pertengahan hingga akhir Maret. Meskipun volume perdagangan keseluruhan pekan lalu menurun dari level ekstrem sebelumnya, masih jauh lebih tinggi dari level awal Februari—menunjukkan permintaan perdagangan safe-haven dan makro tetap kuat. Dari segi ritme, volume meluas signifikan lagi pada pekan kedua Mei, terutama dengan latar belakang CPI AS yang melampaui ekspektasi, meningkatnya risiko geopolitik Timur Tengah, dan fluktuasi ekspektasi suku bunga dolar, menjadikan kontrak perpetual terkait emas sebagai arah perdagangan utama dana. Perdagangan aset saham juga bangkit, lebih mencerminkan permintaan jangka pendek akibat volatilitas indeks ekuitas AS dan saham teknologi. Secara keseluruhan, pasar TradFi Perp CEX saat ini secara bertahap bergeser dari perdagangan beta kripto murni menuju logika yang lebih terdorong makro dan alokasi aset lintas kelas.

-

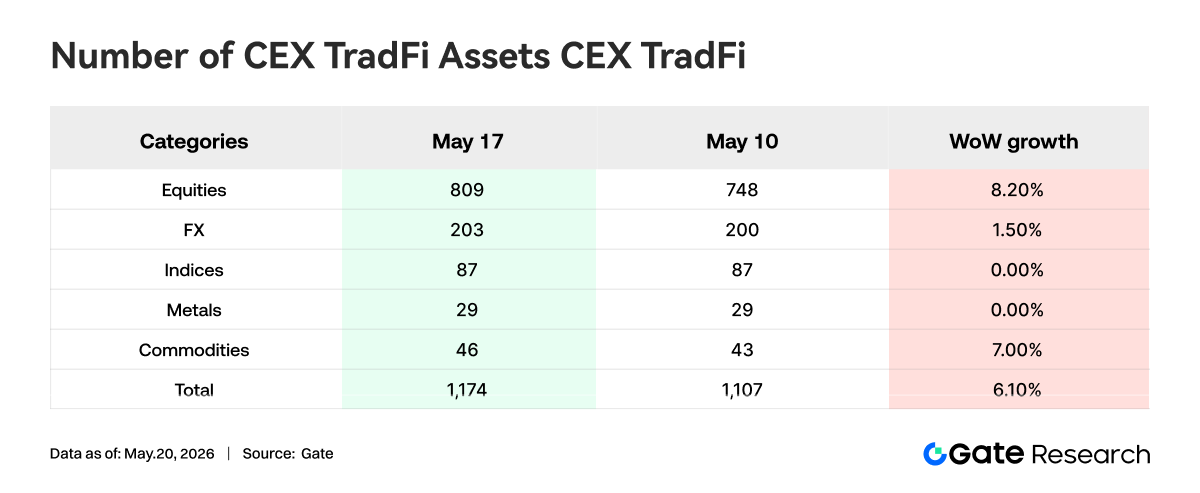

Jumlah aset TradFi CEX: Dalam sepekan, jumlah kategori aset TradFi CEX meluas lebih lanjut. Total aset TradFi di tiga CEX utama—hanya menghitung sektor TradFi dan CFD, tidak termasuk kontrak perpetual—meningkat dari 1.107 menjadi 1.174, atau naik 6,10% MoM. Aset saham mencatat pertumbuhan paling signifikan, naik dari 748 menjadi 809, atau 8,20% MoM. Di antara tiga CEX, Gate memiliki tingkat pertumbuhan tertinggi: aset TradFi tipe saham meningkat 62 secara MoM, atau naik 16,71%. Konten ini tidak dapat ditampilkan di luar dokumen Lark saat ini.

- Kedalaman order book TradFi: Kami memilih XAUT—aset TradFi dengan volume perdagangan tertinggi—untuk menganalisis kedalaman order book (Delta). Pekan lalu, likuiditas order book XAUT menampilkan karakteristik jelas: "dana safe-haven masuk sementara, lalu melemah." Pada 6–12 Mei, harga XAUT umumnya berfluktuasi di level tinggi dekat $4.700, beberapa kali disertai arus masuk Delta positif besar. Terutama sekitar 12 Mei, terjadi peningkatan likuiditas bersih mendekati $2,8 juta—menunjukkan di tengah CPI AS yang melampaui ekspektasi dan meningkatnya risiko geopolitik Timur Tengah, dana terkonsentrasi jangka pendek ke aset terkait emas untuk alokasi safe-haven. Namun, setelah 13 Mei, struktur pasar jelas berbalik: order book mencatat Delta negatif besar berturut-turut, dengan arus keluar tunggal melebihi $2 juta. Harga XAUT juga turun di bawah $4.650 dan terus melemah ke kisaran $4.520–$4.550—mencerminkan dana safe-haven sebelumnya mulai mengambil untung sementara. Perlu dicatat bahwa pada 15–17 Mei, meskipun harga terus melemah, order book mencatat akumulasi Delta positif berukuran sedang berturut-turut—menunjukkan beberapa dana mulai mencoba menyerap di level lebih rendah, dan pasar belum memasuki fase penarikan likuiditas sepihak. Secara keseluruhan, XAUT saat ini tampak berada dalam tahap "penyeimbangan ulang level tinggi setelah sentimen safe-haven mereda," dan tren jangka pendeknya masih sangat bergantung pada perubahan variabel makro seperti ekspektasi pemotongan suku bunga The Fed, jalur suku bunga dolar, dan situasi di Selat Hormuz.

3. Wawasan Data On-Chain

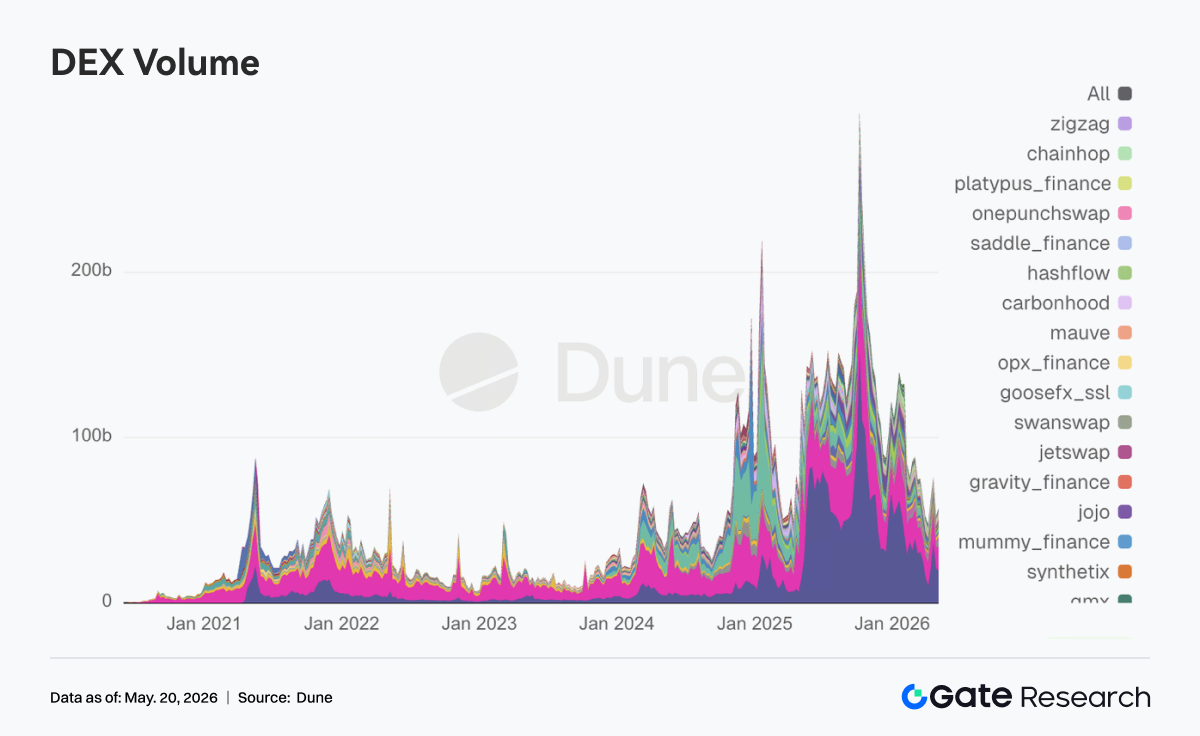

3.1 Volume DEX Terdepan Terkonsentrasi di PancakeSwap, Divergensi Protokol Vertikal Makin Tajam

PancakeSwap pulih sekitar 12% dari pekan lalu—lalu lintas pendukung spot di sisi BNB Chain menjadi medan pertempuran utama resonansi institusional dan ritel. Uniswap turun sekitar 7% dari pekan lalu. Aerodrome di Base tumbuh sekitar +3% MoM. Aktivitas di Solana tetap ada, dengan struktur lebih condong ke jumlah transaksi tinggi dan volume perdagangan dolar sedang. Raydium meningkat sekitar 1,26 miliar dari pekan lalu, sementara Meteora pada dasarnya datar. Tingginya jumlah transaksi on-chain menunjukkan bahwa Meme dan perdagangan tipe routing belum sepenuhnya mati. Protokol DEX vertikal yang fokus pada likuiditas dalam dan stablecoin swap—seperti Fluid dan Curve—mengalami kontraksi volume signifikan minggu ini.

3.2 Stablecoin Kepatuhan dan Pembayaran Relatif Lebih Unggul, Varian Dolar Sintetis Makin Volatil

Dengan USDT dan USDC yang mendominasi, stablecoin lapis kedua seperti PYUSD, RLUSD, EURC, dan USDG—yang lebih dekat ke pembayaran, kepatuhan kustodian, dan saluran perbankan—mengungguli stablecoin dolar on-chain yang lebih lama seperti DAI dalam hal pertumbuhan stok. USDe meluas signifikan minggu ini, mencerminkan permintaan arbitrase dan staking untuk yield-type dan dolar sintetis di pasar yang volatil, terutama dalam tata letak lintas jaringan. Selain itu, setelah penerapan GENIUS Act, belanja modal institusional untuk infrastruktur stablecoin meningkat drastis. Institusi seperti Bitwise secara terbuka menyatakan bahwa GENIUS mengurangi ketidakpastian regulasi untuk proyek stablecoin dan tokenisasi; undang-undang struktur pasar selanjutnya seperti Clarity Act akan menjadi variabel pertumbuhan.

3.3 Seluruh Sektor LST Terkoreksi, Aset Terkait Solana Turun Lebih Dalam

Di sisi ETH, protokol LST seperti Lido, Rocket Pool, dan StakeWise semuanya mencatat koreksi TVL dari level menengah-atas satu digit hingga sekitar 10%—mencerminkan sertifikat staking menyusut searah dengan ETH ketika beta bergerak turun. Di sisi Solana, LST beta tinggi seperti jupSOL dan Sanctum turun lebih dalam, karena dana memprioritaskan pengurangan eksposur staking volatilitas tinggi saat selera risiko menurun. Secara keseluruhan, LST tetap menjadi alat perubahan lambat untuk alokasi ETH/SOL jangka panjang, namun pekan lalu bukan deleveraging seluruh sektor; pemimpin Ethereum—yang didukung skala dan likuiditas—masih sedikit mengungguli LST kapitalisasi kecil dalam hal besaran drawdown.

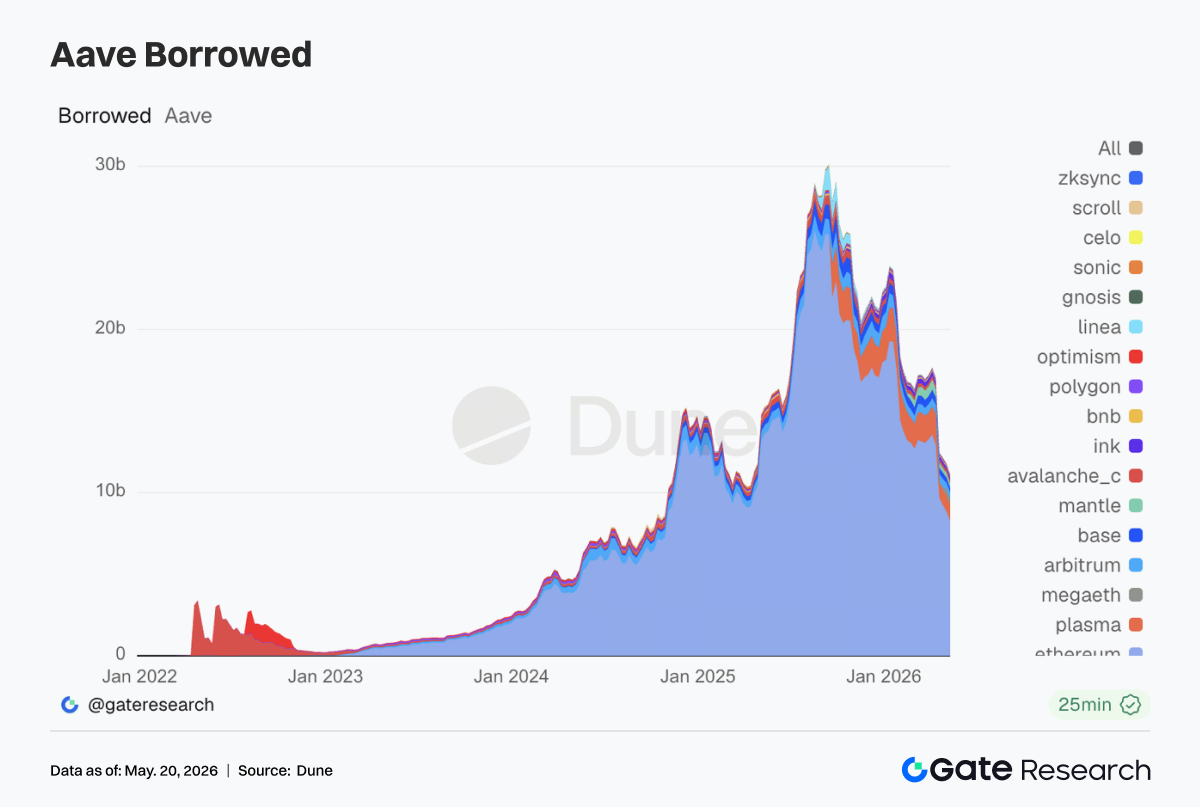

3.4 Pinjaman Mainnet Aave Terus Menyusut, Plasma/MegaETH Menyerap Migrasi Struktural

Pasar utama Ethereum tetap menjadi inti absolut, namun telah menyusut selama dua pekan berturut-turut—menunjukkan bahwa setelah peristiwa risiko terkait rsETH pada April, institusi dan paus tetap konservatif di pasar agunan mainnet. L2 utama yang lebih lama seperti Arbitrum dan Ink juga melemah. Titik terang relatif adalah Plasma dan MegaETH. Dana terus bermigrasi ke insentif rantai baru dan skenario agunan loop tertutup. Ini konsisten dengan arah terbaru tim risiko Aave dalam menaikkan batas untuk aset baru—mesin pertumbuhan beralih dari ekspansi leverage mainnet ke stablecoin dengan atribut regulasi yang lebih jelas dan loop tertutup rantai baru.

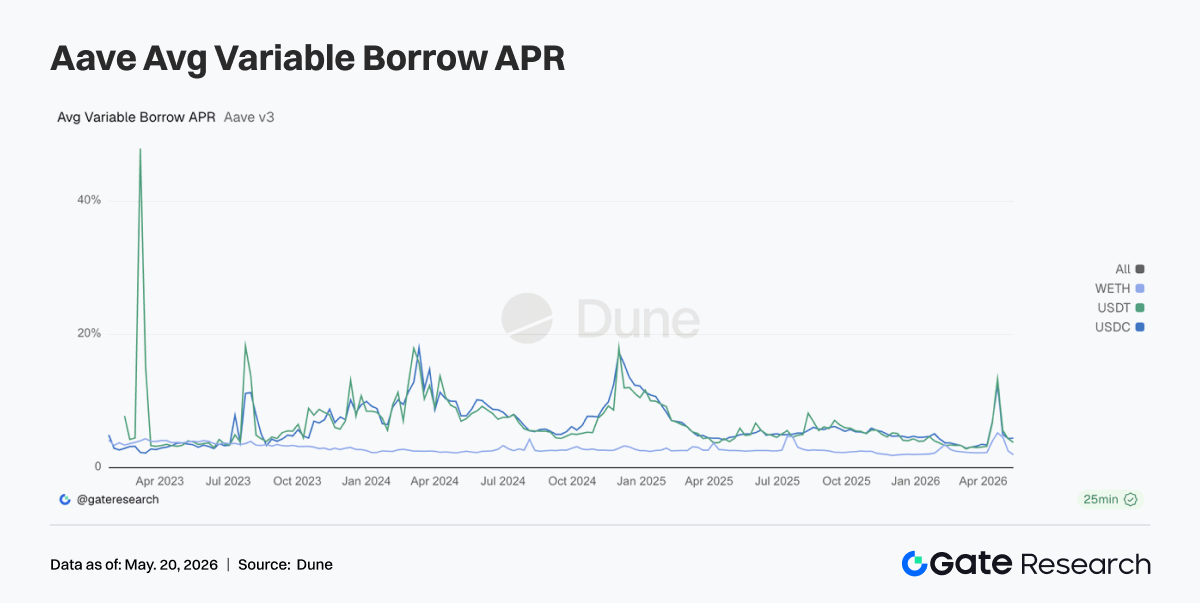

3.5 Suku Bunga Pinjaman Inti Aave Kembali Normal, Leverage WETH Paling Terkoreksi

Biaya pinjaman stablecoin kembali ke kisaran menengah-atas satu digit—mencerminkan pelonggaran ketatnya likuiditas dan memudarnya gelombang likuidasi. WETH mencatat penurunan terbesar, menunjukkan koreksi cepat permintaan leverage ETH dan penurunan stok pinjaman mainnet saling memperkuat. Perilaku pasar bergeser dari bergegas memperoleh likuiditas dan mempertahankan posisi menjadi meminjam stablecoin secara selektif. Di sisi stablecoin, masih ada dukungan dari arbitrase terstruktur, permintaan dolar lintas batas, dan penambangan insentif rantai baru; di sisi ETH, deleveraging aktif sedang berlangsung. Ini juga menjelaskan mengapa lapisan protokol lebih bersedia menaikkan batas untuk stablecoin yang patuh dan dolar rantai baru, daripada sekadar merangsang pinjaman loop WETH.

3.6 Penerbitan Stablecoin Menjadi Penstabil, Hyperliquid Perluas Perdagangan Kontrak Acara

Tether dan Circle menyumbang arus kas stabil terbesar—konsisten dengan dominasi koin dolar yang ada. Circle memperkuat integrasi vertikal penerbit, rantai penyelesaian, dan pembayaran agen melalui pendanaan Arc + Agent Stack. Pendapatan Hyperliquid menurun sedikit MoM, namun nilai absolutnya tetap di tingkat pertama derivatif on-chain, dan terus memperluas lini produk seperti pasar hasil Bitcoin. Pasar masih membayar untuk narasi tumpukan keuangan terintegrasi dari perpetual + pasar prediksi/hasil + validator/cadangan. Pendapatan Aave turun signifikan minggu ini dibandingkan pekan lalu—muncul bersamaan dengan kontraksi stok pinjaman dan normalisasi suku bunga, artinya premi risiko menurun, tetapi peminjam aktif juga berkurang.

4. Pelacakan Derivatif

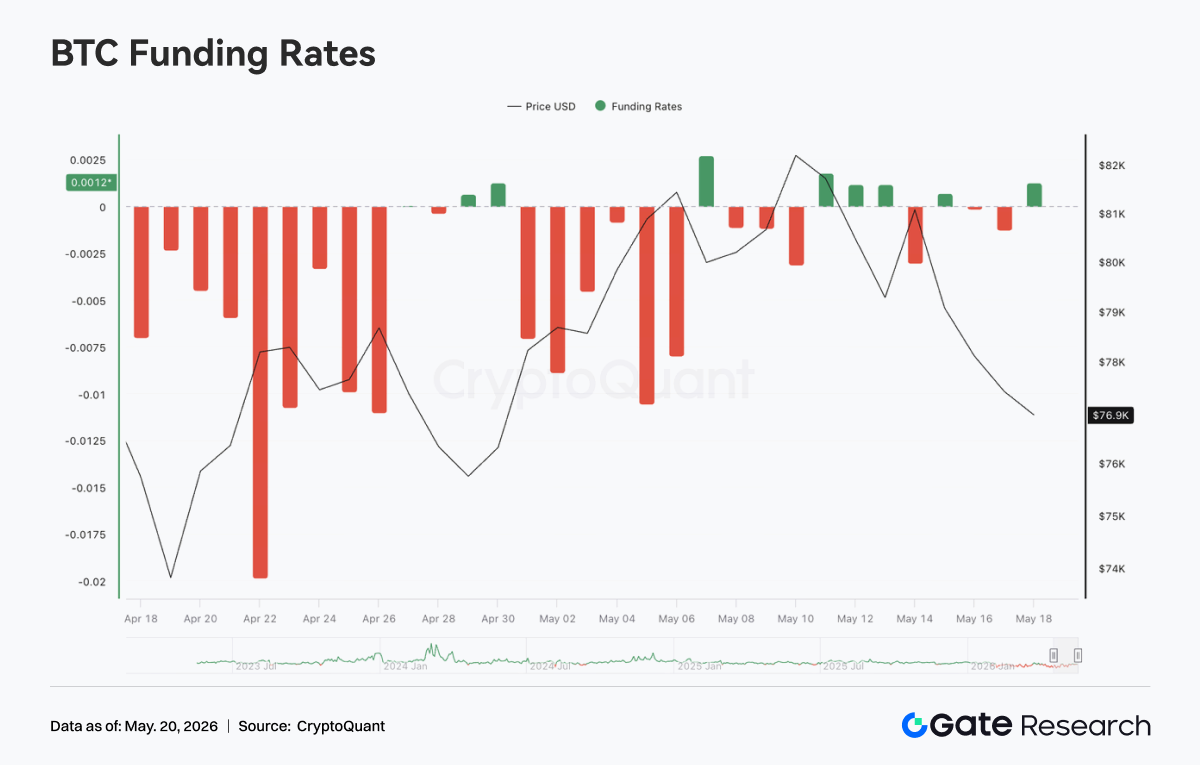

4.1 Funding Rate BTC Berubah dari Positif ke Negatif, Penurunan OI Tunjukkan Tekanan Pembersihan Leverage Meningkat

Dari 11 hingga 17 Mei 2026, harga BTC umumnya menunjukkan tren naik lalu turun. Di awal pekan, harga masih bertahan di dekat 81K, dan funding rate berulang kali dalam kisaran sedikit positif pada 11–13 Mei—menunjukkan sentimen bullish jangka pendek masih berlanjut. Namun, harga kemudian gagal terus menembus lebih tinggi, melemah cepat setelah 14 Mei, dan turun kembali ke sekitar 77K pada 17 Mei—pasar bergeser dari fluktuasi level tinggi ke penyesuaian koreksi. Dalam hal OI, tren keseluruhan minggu ini menurun. Sekitar 11 Mei, OI masih tetap di dekat 26,8B, sempat rebound di atas 27B pada 14 Mei, namun kemudian turun cepat dan kembali ke sekitar 25,5B pada akhir pekan. Kombinasi harga turun dan OI menurun menunjukkan putaran penurunan ini lebih disertai pembersihan posisi leverage, bukan sekadar akumulasi besar posisi short baru.

Struktur funding rate juga berubah signifikan. Funding rate positif di awal pekan—mencerminkan pasar masih memiliki sentimen mengejar; namun saat harga melemah, funding rate berubah negatif lagi pada 14–17 Mei—menunjukkan sentimen jangka pendek cepat beralih ke pertahanan, sementara permintaan short atau hedging meningkat lagi. Secara keseluruhan, pasar derivatif BTC minggu ini secara bertahap bergeser dari struktur short-squeeze level tinggi sebelumnya ke keadaan deleveraging: "koreksi harga + kontraksi OI + funding rate negatif." Jika OI terus menurun nanti, hal itu menunjukkan pasar masih membersihkan posisi; jika harga stabil sementara OI naik lagi, perhatian perlu diberikan pada pembentukan posisi terarah putaran baru.

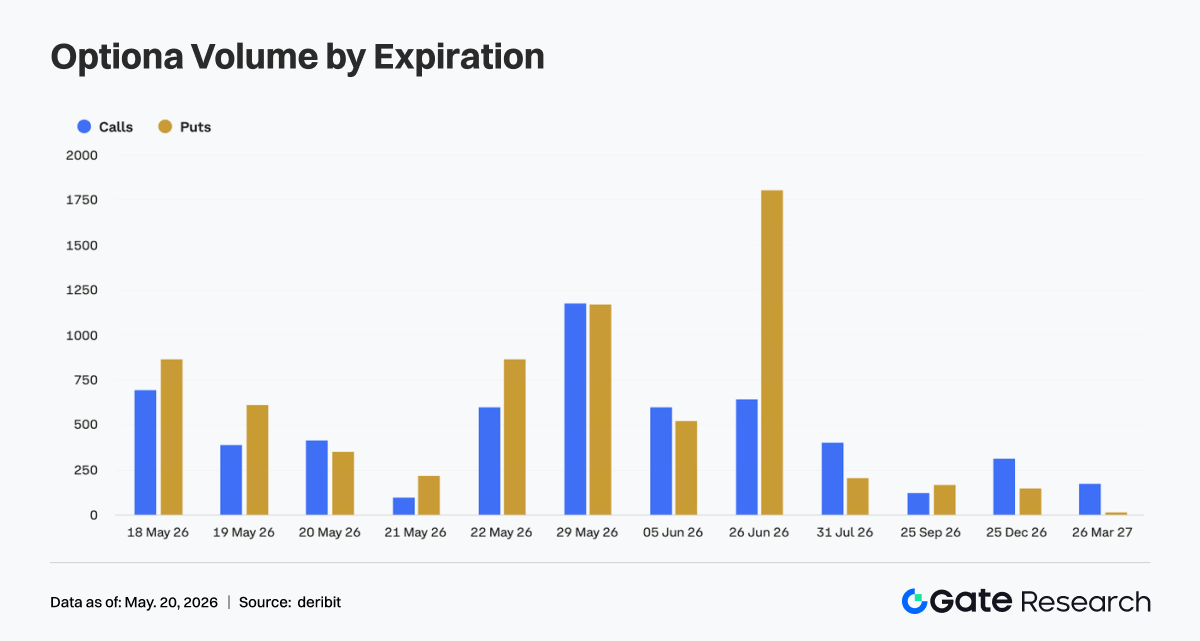

4.2 Perdagangan Calls dan Puts Relatif Seimbang, Distribusi Jatuh Tempo Tunjukkan Permintaan Perlindungan Bulanan Kuat

Dari struktur Calls dan Puts, perdagangan kontrak yang berakhir 29 Mei relatif seimbang antara calls dan puts—menunjukkan pasar masih memiliki divergensi besar mengenai arah di akhir bulan; sementara pada kontrak yang berakhir 26 Juni, perdagangan Puts jauh lebih tinggi dari Calls—menunjukkan permintaan perlindungan jangka menengah telah menguat jelas. Di antara jatuh tempo jangka pendek, 18, 19, dan 22 Mei juga menampilkan karakteristik Puts sedikit lebih tinggi dari Calls—mencerminkan bahwa setelah koreksi harga, pasar jangka pendek lebih cenderung menambah perlindungan sisi bawah atau melakukan hedging terhadap eksposur.

Secara keseluruhan, meskipun data volume perdagangan mingguan total tidak tersedia, struktur jatuh tempo opsi saat ini menunjukkan pasar tidak mengejar kenaikan secara sepihak, tetapi lebih menekankan pada manajemen risiko setelah koreksi level tinggi. Kontrak bulanan tetap menjadi wahana perdagangan utama, dan konsentrasi perdagangan Puts pada kontrak akhir Juni berarti penentuan harga investor terhadap volatilitas jangka menengah dan risiko penurunan meningkat.

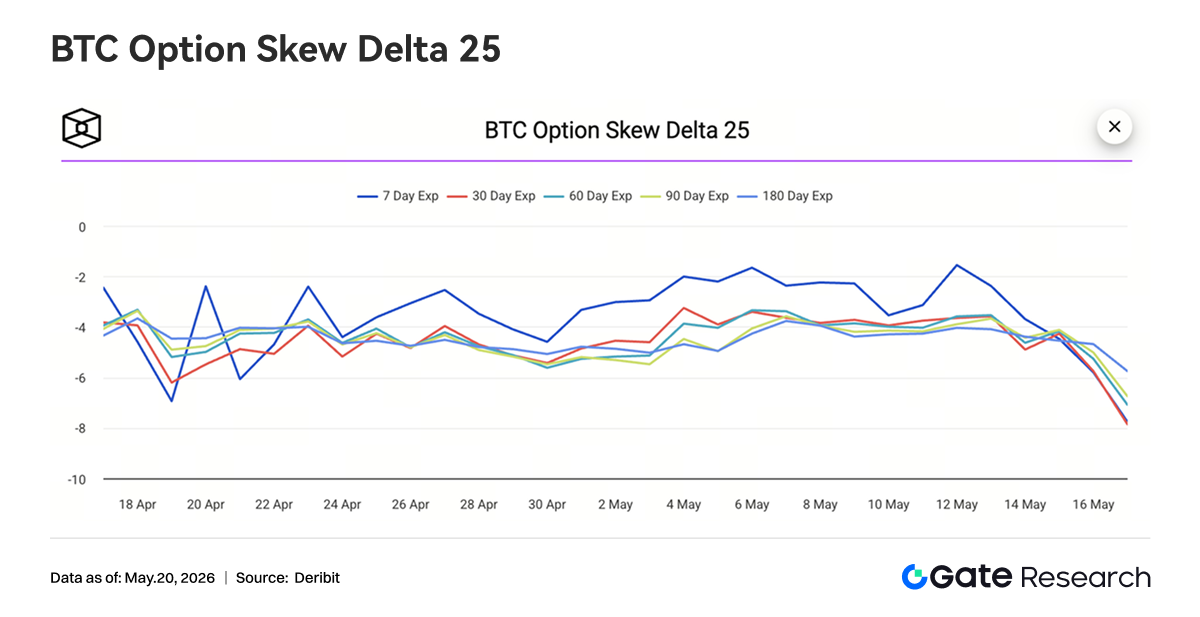

4.3 25D Skew Turun Cepat, Permintaan Perlindungan Meningkat Jelas

Dari 11 hingga 17 Mei, 25D Skew BTC di semua tenor umumnya negatif dan menurun nyata di paruh kedua pekan. Di awal pekan, 7D Skew sempat membaik ke sekitar -1,5—premi perlindungan jangka pendek sedikit mereda—menunjukkan pasar masih mempertahankan beberapa selera risiko selama tahap harga tinggi. Namun, saat harga BTC turun kembali dari sekitar 82K, Skew di semua tenor melemah cepat. Pada 16–17 Mei, 7D dan 30D Skew turun tajam: Skew jangka pendek mendekati -8 dan 30D Skew juga kembali ke kisaran negatif dalam. Skew 60D, 90D, dan 180D menurun bersamaan—menunjukkan putaran permintaan perlindungan ini tidak terfokus murni pada jangka pendek, tetapi menyebar ke tenor jangka menengah dan panjang. Pelemahan simultan Skew di berbagai tenor mencerminkan kekhawatiran pasar yang jelas terhadap volatilitas sisi bawah ke depan.

Secara keseluruhan, struktur Skew bergeser dari nilai negatif ringan sebelumnya menjadi nilai negatif dalam—menunjukkan pasar opsi sedang memberi harga ulang risiko sisi bawah. Jika BTC tidak segera merebut kembali di atas 80K, pembelian perlindungan dapat terus mendukung premi Puts; namun jika harga stabil dan pulih, Skew jangka pendek mungkin akan pulih lebih dulu.

4.4 Indeks Volatilitas BTC Naik di Tengah Fluktuasi, Koreksi Harga Dorong Ekspektasi Volatilitas Lebih Tinggi

Pekan lalu, indeks volatilitas BTC (DVOL) umumnya menunjukkan pola naik di tengah fluktuasi. Di awal pekan, DVOL bertahan di dekat 38, kemudian naik pertama kali pada 13–14 Mei—mencerminkan pasar mulai memberi harga volatilitas harga kembali. Sekitar 16 Mei, saat koreksi level tinggi BTC dipercepat, DVOL melonjak di atas 41—menunjukkan ekspektasi volatilitas naik signifikan selama penurunan.

Dari segi ritme, kenaikan DVOL minggu ini mengonfirmasi koreksi harga dan penurunan Skew. Harga turun dari sekitar 82K ke sekitar 77K, funding rate negatif, OI menurun bersamaan, sementara sisi opsi menunjukkan permintaan perlindungan meningkat dan volatilitas lebih tinggi. Dibandingkan struktur pekan sebelumnya—"fluktuasi harga level tinggi + kompresi volatilitas"—pasar minggu ini telah memasuki tahap pricing ulang risiko yang lebih khas.

Secara keseluruhan, karakteristik inti pasar derivatif BTC saat ini: pembersihan posisi leverage, funding rate melemah, Skew negatif dalam, dan pusat DVOL meningkat. Dalam jangka pendek, jika harga terus turun di bawah support kunci, volatilitas masih memiliki ruang untuk ekspansi lebih lanjut; jika harga stabil di kisaran 77K–80K, volatilitas dapat memasuki fluktuasi level tinggi sambil menunggu sinyal arah berikutnya.

5. Prospek

6. Pembaruan Institusional Gate

Pertumbuhan Bisnis

- Pangsa pasar spot institusional justru meningkat, naik 10% MoM

- Struktur klien terus membaik—beberapa institusi manajemen kuantitatif dan aset global memasuki tahap integrasi dan pengujian

Ekspansi Berkelanjutan Bisnis Pinjaman

- Skala pinjaman cross-margin naik 10% WoW

- Rencana Pinjaman Tanpa Bunga baru akan segera diluncurkan, menurunkan hambatan lebih lanjut dan mengoptimalkan pengalaman pinjaman.

Peningkatan Berkelanjutan Infrastruktur Teknis

- Spot SBE diperkirakan menuju peluncuran pada Juni

- Optimalisasi berkelanjutan push kontrak, latensi data pasar, dan stabilitas perdagangan

- Akses multi-pertukaran CrossEx dan kemampuan API institusional terus ditingkatkan

Pengembangan Merek dan Ekosistem

- Acara Lingkaran Institusional di Amsterdam pada 2 Juni terus berlanjut—beberapa mitra mempromosikan eksposur merek bersama.

Sumber:

- Investing, https://investing.com/currencies/xau-usd-historical-data

- Gate, https://www.gate.com/trade/BTC_USDT

- CMC, https://coinmarketcap.com/real-world-assets/?type=all-tokens

- Coinglass, https://www.coinglass.com/pro/depth-delta

- Dune, https://dune.com/gateresearch/gate-tradfi#weekly-volume

- Dune, https://dune.com/gateresearch/gate-institutional-weekly-report

- Bybit, https://www.bybit.com/future-activity/en/tradfi

- Bitget, https://www.bitgettradfi.com/tradfi/XAUUSD

- CryptoQuant, https://cryptoquant.com/asset/btc/chart/derivatives

- Amberdata, https://pro.amberdata.io/options/deribit/btc/current/

Gate Research adalah platform riset komprehensif blockchain dan mata uang kripto yang menyajikan konten mendalam bagi pembaca, mencakup analisis teknis, wawasan pasar, riset industri, perkiraan tren, dan analisis kebijakan makroekonomi.

Penafian

Berinvestasi di pasar mata uang kripto mengandung risiko tinggi. Pengguna disarankan untuk melakukan riset sendiri dan memahami sepenuhnya sifat aset dan produk sebelum mengambil keputusan investasi. Gate tidak bertanggung jawab atas kerugian atau kerusakan yang timbul dari keputusan tersebut.