Ringkasan

-

Kerangka valuasi inti untuk Strategy merupakan fungsi gabungan dari cadangan BTC, kapasitas pembiayaan, dan premium pasar modal. Sebagai saham preferen abadi dengan suku bunga mengambang, STRC menambahkan instrumen berorientasi imbal hasil, berdurasi panjang, dan bermodal bertingkat untuk mendukung strategi treasury BTC perusahaan.

-

STRC berpatokan pada nilai par $100 dan saat ini menawarkan tingkat dividen yang dinyatakan sebesar 11,5%, yang mengimplikasikan imbal hasil efektif sekitar 11,62%. Angka ini secara material lebih tinggi dibandingkan Treasury AS jangka pendek, kredit investment-grade, obligasi imbal hasil tinggi, dan ETF saham preferen tradisional. Keuntungan investor didorong terutama oleh distribusi tunai, potensi konvergensi kembali ke nilai par, serta perbaikan profil kredit Strategy, bukan oleh eksposur beta linier langsung terhadap kenaikan BTC.

-

Dari sudut pandang penerbit, STRC secara efektif mengonversi modal yang mencari imbal hasil menjadi daya beli BTC tambahan. Berdasarkan harga BTC saat ini, setiap penerbitan STRC senilai $100 juta secara teoretis dapat mendanai akuisisi sekitar 1.291 BTC. Namun, roda gila ini bergantung pada BTC yang memberikan imbal hasil jangka panjang di atas biaya dividen STRC, Strategy yang mempertahankan akses terbuka ke pasar modal, dan investor yang terus menerima risiko kredit terkait BTC.

-

Di rantai, protokol seperti STRCon milik Ondo Finance, STRCx milik xStocks, serta Pendle, Morpho, Apyx, dan Saturn sedang membangun pembungkus tokenisasi, integrasi stablecoin, struktur pemisahan imbal hasil, dan kasus penggunaan pinjaman dengan agunan di sekitar aset mirip STRC. Dalam jangka panjang, STRC dapat berevolusi menjadi aset kredit fundamental dalam ekosistem imbal hasil BTC, meskipun risikonya juga dapat diperkuat melalui pelebaran spread kredit, volatilitas BTC, dan dinamika leverage DeFi.

1. Strategi Treasury BTC dan Kemunculan STRC

STRC perlu dipahami dalam konteks evolusi yang lebih luas dari struktur modal treasury BTC Strategy. Sejak mengadopsi strategi perusahaan yang berpusat pada Bitcoin, jangkar valuasi pasar untuk Strategy telah bergeser dari bisnis perangkat lunak warisannya menuju fungsi gabungan dari cadangan BTC, kapasitas pembiayaan, dan premium pasar modal. Segmen perangkat lunak masih menyediakan kendaraan perusahaan yang terdaftar, kerangka pengungkapan regulasi, dan arus kas operasi dasar, sementara cadangan BTC membentuk basis aset inti. Sementara itu, instrumen pasar modal berfungsi sebagai mekanisme utama untuk memperluas pendanaan, baik liabilitas maupun ekuitas. Keunggulan kompetitif utama Strategy saat ini terletak pada kemampuannya untuk terus mengumpulkan pendanaan dolar AS dengan biaya modal yang relatif rendah dan mengonversi modal tersebut menjadi cadangan BTC tambahan.

Model ini beroperasi melalui siklus yang saling memperkuat. Pasar modal mendukung narasi treasury BTC Strategy dan memberikan valuasi yang lebih tinggi kepada MSTR serta instrumen pembiayaan terkait. Perusahaan kemudian memanfaatkan jendela valuasi ini untuk menerbitkan ekuitas, utang, obligasi konversi, atau saham preferen. Hasilnya digunakan untuk pembelian BTC tambahan, memperluas kepemilikan perusahaan, dan memperkuat persepsi pasar tentang basis aset serta nilai kelangkaan strategisnya. Hal itu, pada gilirannya, membuka kembali jendela pembiayaan untuk penggalangan modal di masa depan. STRC muncul setelah siklus ini memasuki tahap yang lebih matang, menambahkan instrumen berorientasi imbal hasil, berdurasi panjang dengan karakteristik penetapan harga bertingkat ke dalam struktur modal Strategy.

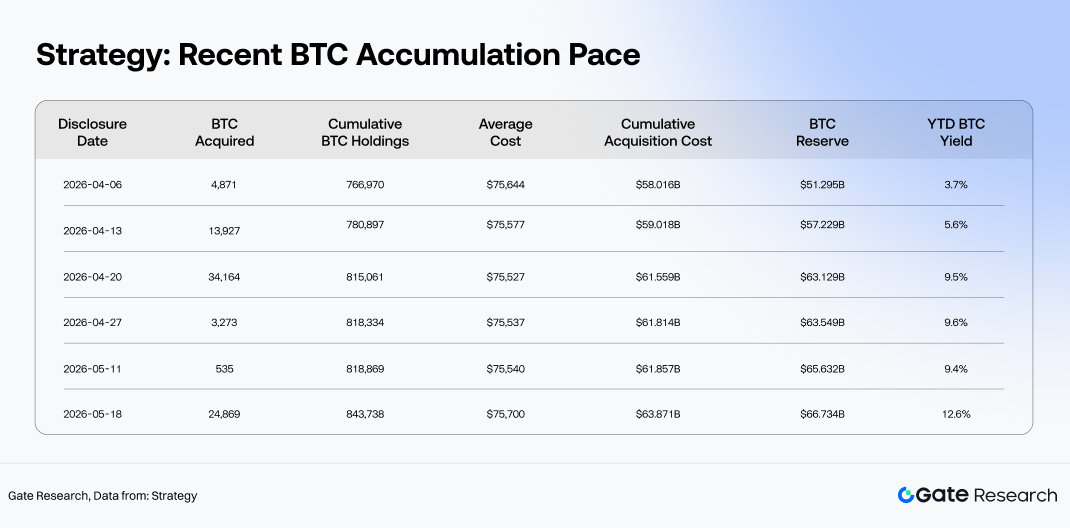

Dalam hal skala, Strategy bukan lagi sekadar perusahaan publik dengan eksposur BTC. Ia telah berevolusi menjadi salah satu platform cadangan BTC institusional paling representatif di dunia. Menurut pengungkapan di situs web resmi Strategy, per 18 Mei 2026, perusahaan memiliki 843.738 BTC, yang diperoleh dengan basis biaya kumulatif sekitar $63,87 miliar, dengan harga pembelian rata-rata sekitar $75.700 per BTC. Total nilai cadangan BTC berada di sekitar $66,73 miliar. Sejak awal tahun 2026, kepemilikan meningkat dari sekitar 672.500 BTC menjadi 843.738 BTC, mewakili penambahan bersih sekitar 171.238 BTC. Meskipun volatilitas BTC terus-menerus, suku bunga yang relatif tinggi, dan sentimen aset berisiko yang berubah dengan cepat, Strategy telah mempertahankan laju akumulasi yang stabil, menyoroti tujuan strategisnya untuk secara proaktif memperluas cadangan BTC.

Seiring bertambahnya kepemilikan BTC Strategy, pertanyaan utama perusahaan bergeser dari apakah akan membeli lebih banyak BTC menjadi bagaimana terus mengakumulasi BTC dengan biaya modal yang efisien. Penerbitan ekuitas dapat memperkuat cadangan BTC, tetapi berpotensi mengencerkan pemegang saham yang ada. Pembiayaan utang tradisional menghindari pengenceran ekuitas, namun menimbulkan kewajiban pembayaran kembali yang tetap. Obligasi konversi menawarkan biaya pembiayaan yang relatif rendah selama pasar bullish, tetapi efektivitasnya sangat bergantung pada volatilitas saham MSTR, premi konversi, dan selera investor terhadap opsi yang melekat. STRC, sebagai instrumen ekuitas preferen, berada di antara ekuitas biasa dan utang dalam struktur modal. Diterbitkan oleh Strategy sebagai saham preferen abadi dengan suku bunga mengambang, ia memberikan ekspektasi distribusi eksplisit kepada investor sambil memungkinkan penerbit menghindari beban jatuh tempo pokok yang terkait dengan utang konvensional. Dalam tumpukan modal, ia menempati tingkat risiko yang lebih senior dari ekuitas biasa tetapi lebih junior dari kewajiban utang.

Kondisi pasar semakin memperkuat permintaan untuk jenis instrumen ini. ETF BTC spot telah mempercepat integrasi Bitcoin ke dalam kerangka alokasi aset institusional, secara bertahap memposisikan BTC sebagai bentuk aset cadangan digital dalam portofolio makro. Menurut data CoinMarketCap, per 20 Mei 2026, BTC diperdagangkan pada sekitar $77.524, dengan kapitalisasi pasar sekitar $1,55 triliun dan dominasi pasar mendekati 60,4%. Aset yang dikelola ETF BTC berada di sekitar $106,75 miliar. Jalur akses institusional ke BTC telah berkembang secara signifikan, namun kebutuhan modal yang berorientasi pada imbal hasil hanya sebagian terpenuhi oleh ETF spot. BTC sendiri tidak menghasilkan arus kas asli, sementara ETF spot terutama memberikan eksposur harga, bukan eksposur pendapatan. Bagi investor berorientasi pendapatan tetap, pengalokasi yang berfokus pada arus kas, atau pengelola cadangan stablecoin, narasi BTC masih perlu diubah menjadi aset yang menghasilkan imbal hasil yang dapat didistribusikan, diukur, dan dikelola risikonya.

STRC tidak setara dengan saham biasa MSTR, di mana imbal hasil terutama didorong oleh beta ekuitas; juga bukan obligasi perusahaan tradisional. Fondasi kreditnya terkait erat dengan cadangan BTC Strategy, kapasitas pembiayaan kembali, dan akses ke premi pasar modal. Investor yang membeli STRC secara efektif membeli instrumen modal hibrida yang menggunakan kredit perusahaan Strategy sebagai pembungkus, strategi treasury BTC sebagai narasi aset yang mendasarinya, dan distribusi tunai sebagai pendorong imbal hasil utama. Penetapan harga risikonya menggabungkan tiga lapisan: kualitas kredit perusahaan Strategy, fluktuasi nilai cadangan BTC, dan kesediaan pasar yang berkelanjutan untuk mendukung roda gila pembiayaan perusahaan.

Struktur modal Strategy juga berevolusi melampaui narasi satu saham MSTR menjadi ekosistem kredit multi-instrumen dan multi-lapis. Data perusahaan menunjukkan kapitalisasi pasar ekuitas biasa MSTR sekitar $57,89 miliar, dibandingkan dengan nilai cadangan BTC sekitar $65,34 miliar pada periode yang sama. Membandingkan valuasi ekuitas biasa terhadap nilai cadangan BTC saja tidak lagi cukup untuk menjelaskan penetapan harga pasar penuh Strategy. Instrumen utang bersama dengan STRC, STRK, STRF, STRD, dan STRE secara kolektif membentuk apa yang semakin menjadi tumpukan kredit digital, dengan masing-masing instrumen menargetkan profil durasi, tingkat senioritas, karakteristik imbal hasil, dan eksposur volatilitas yang berbeda. Premi NAV BTC Strategy karena itu tidak lagi terkonsentrasi hanya pada saham biasa MSTR, tetapi semakin didistribusikan ke seluruh rangkaian produk pasar modal yang lebih luas yang didukung oleh cadangan BTC.

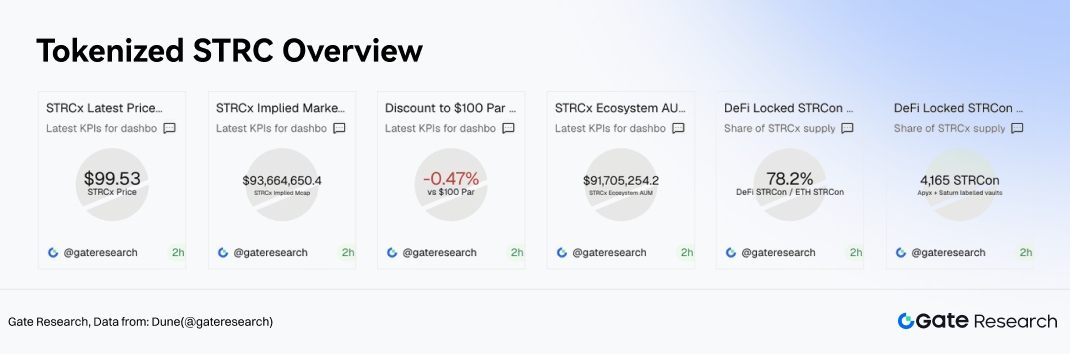

Aktivitas perdagangan awal di rantai untuk produk STRC yang ditokenisasi juga memberikan sinyal pasar yang berguna. STRCx milik xStocks baru-baru ini diperdagangkan pada $99,53, mewakili diskon sekitar 0,47% dari nilai par $100-nya. Pasokan yang dipetakan di rantai berdiri sekitar 941.100 token, mengimplikasikan kapitalisasi pasar mendekati $93,66 juta, sementara AUM ekosistem berjumlah sekitar $91,71 juta. Perdagangan mendekati par menunjukkan bahwa pasar pada awalnya memperlakukan instrumen mirip STRC sebagai aset kredit berorientasi imbal hasil. Diskon yang sederhana mencerminkan kombinasi kompensasi untuk kendala likuiditas di rantai, efisiensi penebusan aset yang ditokenisasi, risiko kredit penerbit, dan kedalaman pasar sekunder.

Pentingnya strategis STRC terletak pada kemampuannya untuk membuka akses ke kumpulan modal yang lebih tersegmentasi bagi Strategy. Investor ekuitas biasa mencari partisipasi dalam kenaikan BTC; investor obligasi konversi berfokus pada volatilitas dan opsi konversi yang melekat; sementara investor utang tradisional memprioritaskan margin keamanan pembayaran kembali. STRC, sebaliknya, dirancang untuk menarik modal yang berorientasi pada imbal hasil ke dalam ekosistem treasury BTC Strategy. Instrumen ini secara efektif menghubungkan kebutuhan pembiayaan perusahaan cadangan BTC dengan permintaan pasar akan aset di rantai berimbal hasil tinggi, yang dapat didistribusikan, dan dapat dikomposisikan.

Jika STRC dan varian tokenisasinya terus berkembang ke dalam kasus penggunaan DeFi seperti cadangan stablecoin, strategi pemisahan imbal hasil Pendle, dan pasar pinjaman dengan agunan Morpho, peran mereka dapat berevolusi melampaui instrumen pembiayaan sederhana menjadi aset kredit fundamental yang mendasari infrastruktur imbal hasil di rantai. Dalam pengertian itu, peluncuran STRC menandai transisi yang lebih luas dalam strategi BTC Strategy: dari sekadar mengakumulasi cadangan BTC menjadi menerbitkan aset kredit digital yang didukung oleh cadangan tersebut.

2. Struktur STRC, Profil Imbal Hasil, dan Kerangka Valuasi

STRC, kependekan dari Variable Rate Series A Perpetual Stretch Preferred Stock, adalah sekuritas preferen abadi dengan suku bunga mengambang yang diterbitkan oleh Strategy. Ia bukanlah substitusi volatilitas rendah untuk ekuitas biasa MSTR, juga bukan sekadar versi imbal hasil lebih tinggi dari obligasi perusahaan tradisional. Karakteristik investasi intinya dibentuk oleh empat elemen: jangkar nilai par tetap, tingkat dividen yang dapat disesuaikan, senioritas likuidasi preferen, dan manajemen aktif penerbit atas distribusi serta mekanisme penebusan. Investor yang membeli STRC secara efektif membeli struktur imbal hasil yang dibangun di sekitar distribusi tunai dan stabilitas nilai par, bukan eksposur linier langsung terhadap apresiasi harga BTC.

2.1 Ketentuan Inti: Jangkar Nilai Par, Distribusi Bulanan, dan Tingkat Dividen Mengambang

Menurut Annex Saham STRC Strategy tanggal 23 Maret 2026, STRC memiliki jumlah yang dinyatakan sebesar $100 per saham, dengan preferensi likuidasi awal juga ditetapkan sebesar $100 per saham. Preferensi likuidasi tidak dapat disesuaikan di bawah tingkat tersebut. Sebagai sekuritas preferen abadi, STRC tidak memiliki tanggal jatuh tempo tetap, yang berarti investor tidak dapat begitu saja menahannya hingga jatuh tempo untuk pembayaran kembali pokok seperti obligasi konvensional. Karakteristik “mirip pokok”-nya justru berasal dari jangkar nilai par, preferensi likuidasi, struktur penebusan, dan manajemen harga pasar aktif.

Distribusi STRC adalah dividen kumulatif yang diakumulasikan terhadap jumlah yang dinyatakan sebesar $100. Dividen hanya dibayarkan ketika diumumkan oleh dewan dan ketika dana yang tersedia secara hukum ada. Distribusi saat ini dilakukan setiap bulan, dengan pembayaran pada akhir bulan dan tanggal 15 setiap bulan sebagai tanggal pencatatan standar. Struktur ini memberi STRC profil arus kas yang dapat diprediksi dan secara alami memposisikan basis investornya lebih dekat dengan modal yang berorientasi pada imbal hasil daripada investor ekuitas beta tinggi.

Mekanisme dividen adalah fitur terpenting dalam struktur STRC. Tingkat dividen awal ditetapkan sebesar 9%, sementara Strategy mempertahankan kemampuan untuk menyesuaikan tingkat tersebut setiap bulan dalam batas yang ditentukan. Dokumentasi resmi secara eksplisit menyatakan bahwa niat perusahaan saat ini adalah untuk mengelola tingkat dividen sedemikian rupa sehingga menjaga STRC diperdagangkan pada atau mendekati $100 per saham. Jika harga pasar turun di bawah par, penerbit memiliki insentif untuk menaikkan tingkat dividen guna meningkatkan daya tarik imbal hasil. Jika harga pasar naik di atas par, penerbit dapat menurunkan tingkat dividen untuk menekan ekspansi premium yang berlebihan. Akibatnya, STRC secara efektif berfungsi sebagai instrumen berjangkar nilai par yang disesuaikan dengan dividen.

2.2 Penetapan Harga Saat Ini: Diperdagangkan Mendekati Par dengan Imbal Hasil Jauh di Atas Aset Kredit Tradisional

Menurut data STRC resmi Strategy, per 20 Mei, STRC diperdagangkan pada $98,99 per saham, dengan tingkat dividen yang dinyatakan saat ini sebesar 11,5% dan imbal hasil efektif 11,62%. Jumlah nosional total berdiri sekitar $10,49 miliar, sementara kapitalisasi pasar sekitar $10,38 miliar. Melihat sejarah distribusi, pembayaran tunai bulanan secara bertahap meningkat dari $0,80 per saham pada Agustus 2025 menjadi $0,96 per saham antara Maret dan Mei 2026, sesuai dengan kenaikan tingkat distribusi dari 9,00% menjadi 11,50%.

2.3 Struktur Senioritas dan Penebusan: Potensi Kenaikan Terbatas, Potensi Penurunan Didorong oleh Kredit dan Penyesuaian Dividen

Posisi STRC dalam struktur modal mendefinisikan batasan risikonya. Dividen dan klaim likuidasinya berada di atas saham biasa Kelas A Strategy, saham biasa Kelas B, dan sekuritas junior seperti STRE, STRK, dan STRD. Namun, ia berada di bawah STRF, utang perusahaan yang beredar, kewajiban utang senior di masa depan, dan secara struktural di bawah liabilitas yang dimiliki di entitas anak. Posisi ini menempatkan STRC di atas ekuitas biasa tetapi di bawah utang, memberikannya profil risiko-imbal hasil yang lebih sebanding dengan sekuritas preferen imbal hasil tinggi.

Struktur penebusannya juga membatasi potensi kenaikan. Strategy dapat menebus seluruh atau sebagian dari STRC yang beredar pada $101 per saham ditambah dividen yang masih harus dibayar dan belum dibayar. Dalam skenario penebusan pembersihan atau peristiwa pajak, harga penebusan umumnya didasarkan pada preferensi likuidasi ditambah dividen yang masih harus dibayar dan belum dibayar. Jika terjadi perubahan fundamental, pemegang dapat meminta perusahaan untuk membeli kembali STRC pada jumlah yang dinyatakan sebesar $100 ditambah dividen yang masih harus dibayar dan belum dibayar. Bersama-sama, ketentuan ini menciptakan kisaran perdagangan yang relatif ditentukan. Ketika STRC diperdagangkan di bawah par, investor berfokus pada pendapatan dividen dan potensi pemulihan harga menuju $100. Ketika harga bergerak di atas sekitar $101, hak penebusan dan mekanisme penyesuaian dividen cenderung menekan ekspansi premium lebih lanjut.

Ini menandai perbedaan mendasar antara STRC dan ekuitas biasa. Saham biasa MSTR memperoleh kenaikan terutama dari beta BTC, ekspansi mNAV, dan selera risiko pasar yang lebih luas. Kenaikan STRC didorong terutama oleh kompresi diskon dan mean reversion menuju nilai par, dengan apresiasi harga dibatasi oleh ketentuan struktural. Tesis investasi karena itu tidak berpusat pada ekspansi kelipatan, melainkan pada apakah imbal hasil saat ini cukup mengkompensasi investor atas risiko kredit, likuiditas, dan struktural.

2.4 Sumber Keuntungan: Distribusi Tunai, Pemulihan Par, dan Kompresi Spread Kredit

Sumber keuntungan pertama untuk STRC adalah distribusi tunai. Tingkat distribusi saat ini sebesar 11,5% diterjemahkan menjadi sekitar $11,50 per saham setiap tahunnya, menghasilkan imbal hasil efektif 11,62% pada harga perdagangan saat ini $98,99. Imbal hasil ini secara material lebih tinggi dari Treasury AS jangka pendek, kredit investment-grade, obligasi imbal hasil tinggi, dan ETF saham preferen tradisional, menunjukkan bahwa pasar memandang STRC terutama sebagai instrumen kredit berisiko lebih tinggi daripada produk pendapatan tetap konvensional.

Sumber imbal hasil kedua berasal dari konvergensi menuju nilai par. Baik STRC maupun STRCx yang ditokenisasi saat ini diperdagangkan sedikit di bawah jangkar par $100. Jika distribusi tetap stabil, likuiditas membaik, dan kekhawatiran kredit mereda, harga secara bertahap dapat bergerak kembali menuju par. Sementara besarnya komponen imbal hasil ini mungkin terbatas, ia tetap berarti bagi investor yang berfokus pada imbal hasil karena menentukan apakah total keuntungan dapat melebihi pendapatan dividen saja.

Sumber imbal hasil ketiga adalah kompresi spread kredit. Valuasi STRC tidak secara langsung setara dengan kinerja harga BTC, tetapi kekuatan kredit Strategy yang dirasakan sangat mempengaruhi tingkat diskon STRC dan imbal hasil yang diperlukan. Ketika pasar percaya bahwa Strategy dapat terus mendanai distribusi, mempertahankan akses pasar modal, dan secara aktif mengelola neracanya, diskon STRC cenderung menyempit. Sebaliknya, jika investor menjadi khawatir tentang keberlanjutan distribusi, kondisi pembiayaan, atau volatilitas cadangan BTC, imbal hasil yang lebih tinggi mungkin diperlukan sebagai kompensasi, memberikan tekanan ke bawah pada harga.

2.5 Valuasi Relatif: STRC Adalah Instrumen Kredit Imbal Hasil Tinggi, Bukan Substitusi Imbal Hasil Bebas Risiko

Dibandingkan dengan aset penghasil pendapatan tradisional, STRC menawarkan profil imbal hasil yang secara substansial lebih tinggi. Berdasarkan data pasar komparatif Strategy, kendaraan Treasury jangka pendek seperti SGOV, BIL, dan SHV saat ini menghasilkan sekitar 3,55% hingga 3,57%. Eksposur Treasury jangka menengah dan panjang melalui IEF menawarkan sekitar 4,03%. ETF obligasi korporasi investment-grade seperti LQD dan VCIT menghasilkan sekitar 4,76% hingga 4,80%, sementara ETF kredit imbal hasil tinggi termasuk HYG dan JNK diperdagangkan sekitar 6,33% hingga 6,62%. ETF saham preferen tradisional seperti PFF dan PGX menghasilkan sekitar 5,44% hingga 5,50%. Dengan latar belakang itu, imbal hasil efektif STRC sebesar 11,62% menonjol secara material lebih tinggi dari kebanyakan aset pendapatan konvensional.

Meskipun demikian, imbal hasil tinggi STRC tidak boleh dipandang sebagai peluang carry bebas risiko. Premi imbal hasilnya mengkompensasi investor atas beberapa risiko yang berbeda. Distribusi bukanlah pembayaran bunga utang kontraktual, dan tetap tunduk pada pengumuman dewan. Perusahaan juga memiliki kebijaksanaan untuk menyesuaikan tingkat distribusi, membuat investor terpapar pada perubahan imbal hasil yang didorong oleh kebijakan dari waktu ke waktu. STRC berada di bawah utang perusahaan dan STRF dalam struktur modal, sementara stabilitas harganya pada akhirnya bergantung pada kepercayaan pasar yang berkelanjutan terhadap profil kredit Strategy dan kerangka penyesuaian dividen.

Kasus alokasi untuk STRC karena itu terletak pada menawarkan imbal hasil yang ditingkatkan dan eksposur premium terkait treasury BTC kepada investor yang bersedia menerima serangkaian risiko kredit dan struktural tertentu yang terkait dengan Strategy.

3. Roda Gila Pembiayaan STRC: Dari Instrumen Imbal Hasil Menjadi Mesin Akumulasi BTC

Setelah memahami struktur dan mekanisme imbal hasil STRC, langkah selanjutnya adalah memeriksa instrumen dari sudut pandang penerbit: bagaimana Strategy menggunakan STRC sebagai mesin pembiayaan untuk akumulasi BTC yang berkelanjutan. Nilai inti STRC tidak hanya terletak pada menawarkan instrumen kredit imbal hasil tinggi kepada investor, tetapi juga pada menyediakan sumber modal berdurasi panjang bagi Strategy yang tidak memiliki jatuh tempo tetap dan beroperasi di sekitar jangkar nilai par yang relatif stabil. Selama STRC dapat terus diterbitkan mendekati par dan pasar tetap bersedia menerima kombinasinya antara imbal hasil dividen dan risiko kredit, instrumen tersebut dapat tetap tertanam dalam roda gila treasury BTC Strategy, berfungsi sebagai lapisan perantara yang menghubungkan modal berorientasi imbal hasil dengan ekspansi cadangan BTC.

3.1 Roda Gila: Mengonversi Modal Imbal Hasil Menjadi Cadangan BTC

Roda gila pembiayaan STRC dapat dipecah menjadi lima tahap. Strategy menerbitkan STRC dan mengumpulkan modal dolar AS. Hasilnya digunakan untuk tujuan perusahaan secara umum, termasuk pembelian BTC tambahan. Seiring bertambahnya kepemilikan BTC, basis aset dan narasi pasar perusahaan menguat. Basis cadangan BTC yang lebih besar meningkatkan persepsi pasar modal tentang kekuatan neraca dan kapasitas pembiayaan Strategy. Perusahaan kemudian dapat terus mengumpulkan modal melalui ekuitas biasa, saham preferen, utang, atau instrumen lainnya, mendaur ulang modal segar ke dalam akumulasi BTC lebih lanjut.

Apa yang membedakan model ini dari keuangan perusahaan tradisional adalah bahwa basis aset Strategy tidak terdiri dari aset operasi konvensional, melainkan cadangan BTC yang sangat likuid dan sangat fluktuatif. Modal yang ditarik melalui STRC juga berbeda dari modal risiko ekuitas tipikal, sebaliknya berasal terutama dari investor yang berorientasi pada imbal hasil. Keberhasilan roda gila bergantung pada apakah Strategy dapat terus menyalurkan sebagian modal pendapatan tetap dan ekuitas preferen ke dalam kerangka akumulasi BTC-nya dengan biaya modal yang dapat diterima.

Prosesnya dapat disederhanakan sebagai berikut:

Penerbitan STRC → Pembiayaan USD → Akumulasi BTC → Cadangan BTC lebih besar → Fondasi kredit lebih kuat → Kapasitas pembiayaan lebih baik → Akumulasi BTC berkelanjutan

Ketika mekanisme ini berfungsi dengan lancar, STRC berfungsi sebagai alat ekspansi aset. Jika siklusnya rusak, bagaimanapun, STRC justru dapat menjadi sumber tekanan pada struktur modal. Garis pemisah tergantung pada tiga variabel: apakah imbal hasil jangka panjang BTC melebihi biaya pembiayaan STRC, apakah akses Strategy ke pasar modal tetap terbuka, dan apakah investor terus menerima eksposur kredit terkait BTC.

3.2 Efisiensi Pembiayaan: Berapa Banyak BTC yang Dapat Dibeli dengan $100 Juta STRC?

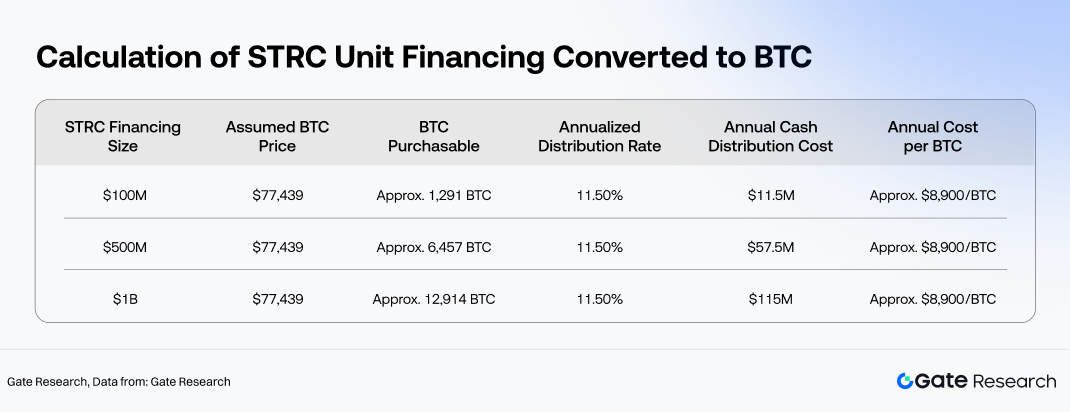

Berdasarkan harga BTC sekitar $77.439 per 20 Mei, setiap penerbitan STRC senilai $100 juta secara teoretis dapat mendanai pembelian sekitar 1.291 BTC. Menggunakan tingkat distribusi STRC saat ini sebesar 11,5%, penerbitan $100 juta akan sesuai dengan sekitar $11,5 juta dalam kewajiban distribusi tunai tahunan. Secara per-BTC, itu mengimplikasikan biaya pembiayaan tahunan sekitar $8.900 per BTC yang diperoleh, setara dengan sekitar 11,5% dari harga pembelian awal.

Dari perspektif imbal hasil ekonomi, imbal hasil tahunan jangka panjang dari BTC yang baru diperoleh harus melebihi biaya distribusi STRC sekitar 11,5% agar roda gila menghasilkan ekspansi aset yang positif. Jika keuntungan jangka panjang BTC jatuh di bawah biaya pembiayaan, pembelian BTC tambahan dapat meningkatkan ukuran cadangan tetapi mengurangi efisiensi modal secara keseluruhan. Sebaliknya, jika BTC secara material mengungguli biaya pembiayaan, STRC secara efektif menjadi instrumen modal yang menggunakan pendanaan berorientasi pendapatan tetap untuk memperkuat apresiasi BTC jangka panjang.

Penting untuk membedakan antara imbal hasil ekonomi dan pencocokan arus kas. Kenaikan harga BTC dapat meningkatkan rasio cakupan aset dan memperkuat profil kredit Strategy, tetapi BTC itu sendiri tidak secara otomatis menghasilkan arus kas dolar AS. Distribusi STRC harus dibayar dalam dolar, dengan pendanaan yang berpotensi berasal dari penerbitan ATM ekuitas biasa, aktivitas pembiayaan tambahan, cadangan USD, atau arus kas operasi daripada pendapatan yang dihasilkan BTC. Akibatnya, versi roda gila yang benar-benar berkelanjutan bukanlah sekadar “apresiasi BTC menutupi distribusi.” Sebaliknya, apresiasi BTC meningkatkan kapasitas pembiayaan, kapasitas pembiayaan mendukung distribusi tunai, dan fleksibilitas pembiayaan itu memungkinkan Strategy untuk terus memegang atau mengakumulasi BTC.

3.3 Biaya Dividen vs. Imbal Hasil BTC: Ambang Impas Ekonomi Roda Gila

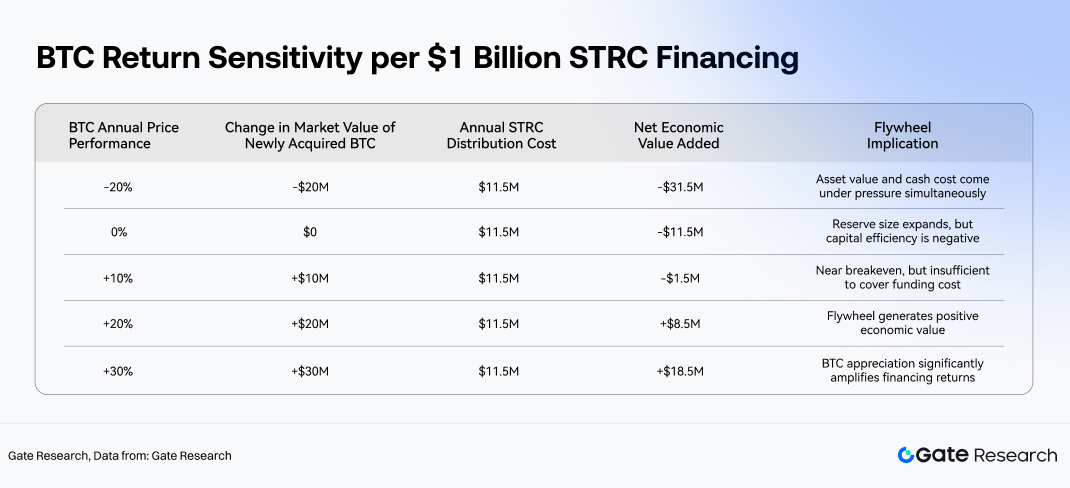

Menggunakan tingkat distribusi saat ini sebesar 11,5% sebagai dasar, titik impas ekonomi untuk STRC dapat didekati dengan apakah imbal hasil tahunan jangka panjang BTC melebihi 11,5%. Dengan setiap penerbitan STRC $100 juta mendanai pembelian sekitar 1.291 BTC, ekonominya menjadi relatif sederhana. Jika BTC terapresiasi 10% selama satu tahun, kenaikan mark-to-market dalam cadangan BTC yang baru diperoleh akan menjadi sekitar $10 juta, di bawah kewajiban distribusi tahunan sekitar $11,5 juta. Jika BTC naik 20%, kenaikan nilai cadangan akan mencapai sekitar $20 juta, secara material melebihi biaya dividen. Pada apresiasi BTC 30%, nilai aset yang baru ditambahkan akan meningkat sekitar $30 juta, membuat efek leverage dari struktur pembiayaan secara signifikan lebih menarik.

Kerangka ini tidak menyiratkan bahwa distribusi STRC harus didanai langsung oleh apresiasi jangka pendek dari BTC yang baru dibeli. Sebaliknya, ia mengukur efisiensi alokasi modal: setelah mengumpulkan modal dengan biaya tahunan 11,5%, dapatkah Strategy mengerahkan modal itu ke dalam aset BTC yang mampu menghasilkan imbal hasil jangka panjang yang lebih tinggi? Jika imbal hasil jangka panjang BTC secara terus-menerus jatuh di bawah biaya pembiayaan STRC, roda gila pembiayaan berisiko merosot dari mesin akumulasi menjadi mekanisme ekspansi neraca yang mahal. Jika imbal hasil jangka panjang BTC melebihi biaya pembiayaan, bagaimanapun, STRC secara efektif dapat mengubah modal yang berorientasi pada imbal hasil menjadi apresiasi cadangan BTC.

Logika ini juga menyoroti perbedaan antara pembiayaan STRC dan penerbitan ekuitas biasa. Saham biasa tidak memiliki kewajiban distribusi tetap tetapi mengencerkan kepemilikan pemegang saham. STRC melibatkan lebih sedikit pengenceran, namun menciptakan komitmen distribusi tunai yang berkelanjutan. Keduanya karena itu bukanlah substitusi, melainkan alat pembiayaan pelengkap yang melayani sumber modal yang berbeda dalam kondisi pasar yang berbeda. Ketika valuasi MSTR dan jendela pembiayaan kuat, penerbitan ekuitas menawarkan fleksibilitas yang lebih besar. Ketika investor yang berorientasi pada imbal hasil bersedia mengalokasikan ke sekuritas preferen dengan distribusi tinggi, STRC memperluas kumpulan modal Strategy dan mengurangi ketergantungan pada satu sumber pembiayaan ekuitas.

3.4 Pengujian Tekanan Cakupan Aset: Bagaimana Penurunan BTC Mempengaruhi Roda Gila STRC

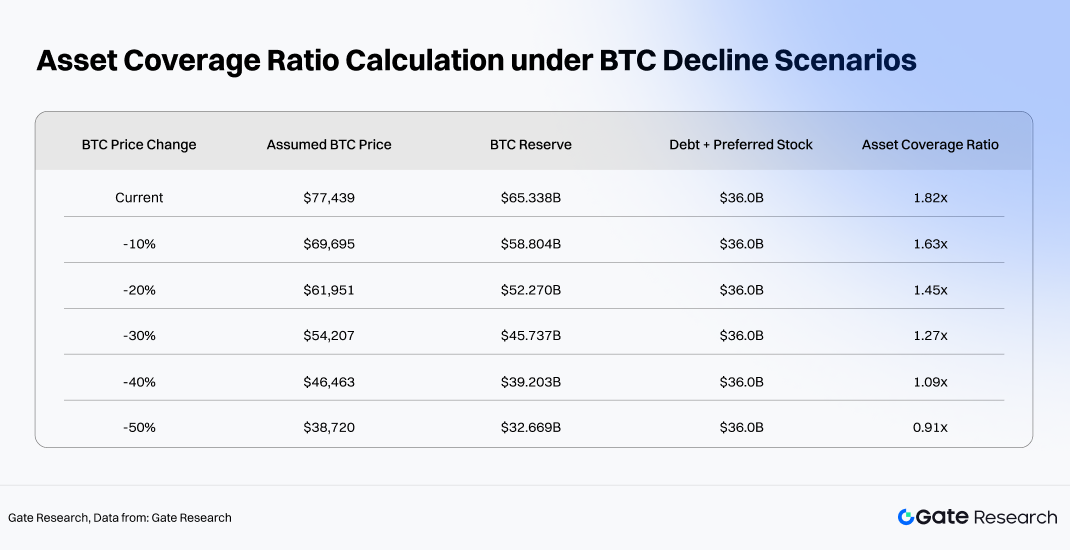

Kerentanan utama roda gila STRC berasal dari volatilitas cadangan BTC. Per 20 Mei, nilai cadangan BTC Strategy berdiri sekitar $65,34 miliar, sementara total utang dan sekuritas preferen berjumlah sekitar $36 miliar. Menggunakan cadangan BTC dibagi dengan total utang dan kewajiban preferen sebagai ukuran yang disederhanakan, cakupan aset saat ini berada di sekitar 1,82x. Meskipun ini bukan rasio cakupan likuidasi hukum formal, ini memberikan indikasi yang berguna tentang seberapa besar perlindungan yang ditawarkan basis cadangan BTC kepada lapisan pendapatan tetap dan preferen dalam struktur modal.

Pengujian tekanan menunjukkan bahwa roda gila pembiayaan STRC masih mempertahankan penyangga aset yang berarti selama drawdown BTC moderat. Bahkan dengan BTC menurun sekitar 30%, cakupan aset akan terkompresi tetapi tetap di atas 1x. Pada penurunan sekitar 40%, margin keamanan menjadi terasa lebih tipis. Jika BTC turun 50%, bagaimanapun, nilai cadangan BTC akan turun di bawah jumlah gabungan utang dan sekuritas preferen, secara signifikan meningkatkan tekanan pada struktur modal. Pada tahap itu, perilaku pasar STRC kemungkinan akan bergeser ke arah kerangka penetapan harga ulang risiko kredit, dengan investor menuntut imbal hasil yang lebih tinggi, diskon perdagangan yang lebih lebar, dan berpotensi mengurangi kemampuan Strategy untuk menerbitkan sekuritas preferen tambahan secara efisien.

Lapisan transmisi kedua juga muncul di bawah kondisi tekanan. Penurunan harga BTC tidak hanya melemahkan rasio cakupan aset, tetapi juga mengurangi fleksibilitas pembiayaan ekuitas biasa MSTR, mempersempit jendela penerbitan preferen, dan meningkatkan biaya modal baru. Karena distribusi STRC adalah kewajiban tunai yang didenominasi dalam dolar, jika pasar tidak lagi bersedia membeli STRC atau instrumen pembiayaan terkait mendekati nilai par, Strategy mungkin perlu mengandalkan cadangan USD, saluran pembiayaan alternatif, atau penjualan aset untuk mempertahankan distribusi. Menurut pengungkapan Strategy, total kewajiban distribusi tahunan adalah sekitar $1,712 miliar. Cadangan USD yang ada secara teoretis dapat menutupi sekitar 15,77 bulan distribusi, sementara cadangan BTC sesuai dengan sekitar 38,17 tahun cakupan distribusi secara nosional. Yang pertama mengukur kekuatan penyangga tunai jangka pendek, sementara yang terakhir mencerminkan kedalaman aset neraca. Dalam praktiknya, stabilitas roda gila jauh lebih bergantung pada cadangan likuiditas dan akses pembiayaan yang berkelanjutan daripada ukuran cadangan BTC nominal saja.

3.5 Premium Pasar dan Jendela Pembiayaan: Kendala Eksternal Roda Gila

Keberlanjutan roda gila STRC tidak hanya bergantung pada imbal hasil BTC, tetapi juga pada akses berkelanjutan ke jendela pembiayaan yang menguntungkan. Model ekspansi Strategy membutuhkan pasar modal untuk terus mendukung ekosistem sekuritas multi-lapisnya. Investor ekuitas biasa harus terus menerima eksposur beta BTC. Investor utang harus mentolerir risiko kredit yang terkait. Pembeli obligasi konversi harus tetap nyaman dengan dinamika penetapan harga berbasis volatilitas. Investor STRC harus terus menerima model distribusi ekuitas preferen dan struktur jangkar nilai par. Jika salah satu lapisan pembiayaan tertutup, roda gila melambat. Jika beberapa saluran pembiayaan berkontraksi secara bersamaan, roda gila bisa dipaksa untuk melambat secara tajam atau bahkan berbalik arah.

Fakta bahwa STRC terus diperdagangkan mendekati nilai par adalah sinyal penting bahwa kondisi pembiayaan tetap berfungsi. STRC saat ini diperdagangkan pada $98,99 dengan imbal hasil efektif 11,62%, sementara versi tokenisasi di rantai, STRCx, diperdagangkan pada $99,53, mewakili hanya diskon 0,47% terhadap par. Perilaku penetapan harga ini menunjukkan bahwa pasar masih bersedia menilai instrumen mirip STRC mendekati harga jangkar yang dimaksudkan. Selama STRC dapat terus menerbitkan dalam kisaran $99 hingga $101, Strategy dapat mengumpulkan modal mendekati nilai par penuh, menjaga efisiensi pembiayaan. Jika STRC diperdagangkan secara material di bawah par untuk waktu yang lama, menerbitkan jumlah ekuitas preferen yang setara akan memerlukan imbal hasil yang lebih tinggi atau diskon yang lebih dalam, mengurangi efisiensi ekonomi roda gila.

Kendala penting lainnya berasal dari ekuitas biasa MSTR itu sendiri. Sementara saham biasa bukanlah instrumen pembiayaan utama yang dibahas di sini, ia tetap menentukan suhu keseluruhan ekosistem pasar modal Strategy. Semakin bersedia pasar ekuitas untuk memberikan valuasi premium kepada model treasury BTC, semakin mudah bagi Strategy untuk mempertahankan arus masuk dolar melalui penerbitan ATM, obligasi konversi, dan sekuritas lainnya. Ketika valuasi ekuitas biasa melemah, investor STRC mungkin mulai menilai kembali keberlanjutan distribusi dan kapasitas pembiayaan kembali perusahaan di masa depan. Dalam pengertian ini, STRC bukanlah produk imbal hasil tinggi yang berdiri sendiri, tetapi satu komponen dalam struktur modal Strategy yang lebih luas. Kualitas kredit yang dirasakannya dibentuk bersama oleh cadangan BTC, valuasi ekuitas biasa, harga saham preferen, kondisi pasar utang, dan dinamika permintaan di rantai.

3.6 Kondisi yang Diperlukan Agar Roda Gila Berfungsi

Sebagai kesimpulan, roda gila pembiayaan STRC memerlukan tiga kondisi agar tetap layak.

Pertama, profil imbal hasil jangka panjang BTC harus melebihi biaya dividen STRC. Dengan STRC saat ini menawarkan imbal hasil efektif sekitar 11,62% dan tingkat distribusi yang dinyatakan sebesar 11,5%, modal yang baru dikumpulkan yang digunakan untuk BTC harus menghasilkan imbal hasil jangka panjang di atas ambang batas tersebut. Jika tidak, roda gila hanya memperluas eksposur BTC dengan biaya pembiayaan yang tinggi. Asumsi apresiasi BTC non-linier jangka panjang yang kuat karena itu adalah premis ekonomi inti di balik kesediaan Strategy untuk terus menerbitkan instrumen berorientasi imbal hasil untuk mengakumulasi BTC.

Kedua, premium pasar modal Strategy tidak boleh runtuh secara material. Roda gila bergantung pada sekuritas yang diterbitkan pada tingkat harga yang layak secara ekonomi. STRC harus tetap mendekati nilai par, MSTR harus mempertahankan likuiditas dan relevansi pasar yang cukup, dan utang serta sekuritas preferen lainnya harus tetap dapat diterbitkan. Jika pasar secara fundamental menetapkan harga ulang model treasury BTC Strategy, biaya pembiayaan akan naik, diskon penerbitan akan melebar, dan biaya akuisisi efektif BTC tambahan akan meningkat sesuai.

Ketiga, investor harus terus menerima risiko kredit yang terkait dengan BTC. Pembeli STRC tidak hanya membeli produk kupon tinggi. Mereka menanggung struktur kredit berlapis yang dibangun di sekitar cadangan BTC, senioritas ekuitas preferen, kebijakan distribusi, dan kapasitas pembiayaan kembali yang berkelanjutan. Selama cadangan BTC terus bertambah, distribusi tetap stabil, dan STRC diperdagangkan mendekati par, instrumen tersebut dapat terus menarik modal yang berorientasi pada imbal hasil. Tetapi jika BTC mengalami penurunan parah atau pasar mulai mempertanyakan keberlanjutan distribusi, investor akan menuntut imbal hasil yang lebih tinggi, secara otomatis memperlambat roda gila.

Pada akhirnya, STRC membantu Strategy terus mengakumulasi BTC bukan hanya dengan menyediakan sumber pembiayaan lain, tetapi dengan mengintegrasikan modal yang berorientasi pada imbal hasil ke dalam siklus treasury BTC jangka panjang perusahaan. Distribusi bulanan menarik investor bergaya pendapatan tetap; jangkar nilai par $100 meningkatkan efisiensi penerbitan; dan senioritas ekuitas preferen mengurangi eksposur risiko relatif terhadap saham biasa. Strategy kemudian mengonversi modal yang terkumpul menjadi akumulasi BTC tambahan, memperluas sisi aset neraca. Potensi kenaikan roda gila ditentukan oleh profil imbal hasil jangka panjang BTC dan premi pasar modal yang berkelanjutan, sementara batas penurunannya didefinisikan oleh kapasitas cakupan distribusi, rasio cakupan aset, dan stabilitas jendela pembiayaan.

4. STRC yang Ditokenisasi dan Roda Gila DeFi untuk Aset Stabil Berimbal Hasil

Setelah dibawa ke rantai, STRC bukan lagi sekadar sekuritas preferen berorientasi imbal hasil lainnya dalam struktur modal Strategy. Sebaliknya, ia menjadi aset dasar yang dapat diprogram yang dapat ditokenisasi, dijadikan agunan, dipecah imbal hasilnya, dan dibiayai kembali secara rekursif di seluruh DeFi. Dalam keuangan tradisional, karakteristik inti STRC didefinisikan oleh nilai par, tingkat dividen, dan kualitas kredit penerbit. Dalam DeFi, fokus bergeser ke arah arus kas yang dapat dikomposisikan. STRC yang ditokenisasi mengubah apa yang awalnya merupakan sekuritas berimbal hasil yang dimiliki melalui rekening pialang dan diperdagangkan di Nasdaq menjadi primitif keuangan di rantai yang dapat diintegrasikan ke dalam stablecoin, aset berimbal hasil, struktur PT/YT Pendle, dan pasar pinjaman Morpho.

4.1 Jalur Tokenisasi: Dari STRC ke STRCon dan STRCx

Tahap pertama ekspansi STRC di rantai adalah tokenisasi, terutama melalui dua struktur aset yang dipetakan: STRCon milik Ondo Finance dan STRCx milik xStocks. Kedua produk berfungsi untuk membawa aset imbal hasil mirip STRC ke rantai, tetapi mereka berbeda dalam struktur dan posisi pasar. STRCx lebih mirip dengan produk saham tokenisasi standar, menekankan penjangkaran harga, skala pasokan, dan perdagangan pasar sekunder. STRCon, sebaliknya, diposisikan lebih dalam di dalam perbendaharaan protokol, struktur cadangan stablecoin, dan arsitektur DeFi yang dapat dikomposisikan, berfungsi sebagai lapisan fundamental untuk pengemasan imbal hasil berikutnya.

Dalam hal skala, STRCx saat ini mewakili kendaraan pemetaan di rantai yang lebih besar. Pasokan yang beredar sekitar 941.100 token, mengimplikasikan kapitalisasi pasar sekitar $93,66 juta, dengan AUM ekosistem sekitar $91,71 juta. Pada ukuran ini, STRCx telah mencapai tingkat di mana ia dapat mulai berfungsi sebagai aset keuangan di rantai yang berarti, mendukung pasar penetapan harga, penggunaan agunan, pemisahan imbal hasil, dan integrasi lintas protokol dalam ekosistem ekuitas tokenisasi yang lebih luas.

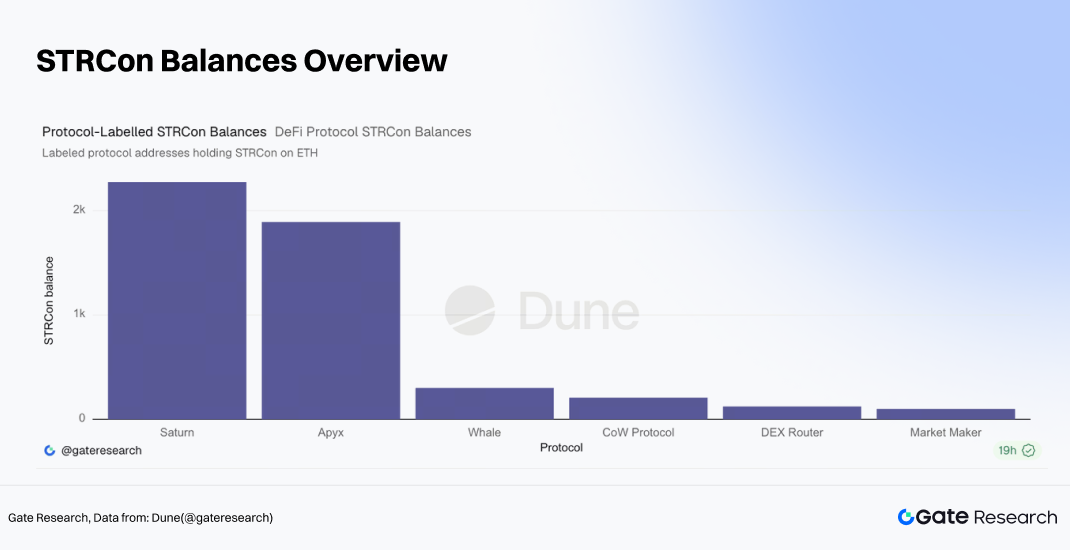

Dibandingkan dengan STRCx, STRCon milik Ondo Finance masih dalam tahap awal adopsi di rantai. Total pasokan saat ini berdiri sekitar 2.319,95 STRCon di Ethereum dan sekitar 6.072,43 STRCon di BNB Chain. Apa yang membuat STRCon penting adalah bahwa ia telah mulai mengalir ke berbagai alamat protokol dan infrastruktur DeFi, termasuk Saturn, Apyx, CoW Protocol, router DEX, dan dompet market maker. Di antaranya, alamat bertag Saturn memegang sekitar 2.273,66 STRCon, alamat terkait Apyx memegang sekitar 1.890,97 STRCon, CoW Protocol memegang sekitar 207,32 STRCon, alamat Router DEX sekitar 123,77 STRCon, dan dompet market maker sekitar 99,61 STRCon.

Lapisan kedua dari ekosistem STRC di rantai adalah pengemasan imbal hasil. Arus kas asli STRC berasal dari distribusi dividen periodik, tetapi protokol DeFi harus mengubah arus kas tersebut menjadi struktur aset yang akrab bagi pengguna kripto asli: stablecoin, aset stabil berimbal hasil, tranche senior/junior, dan klaim imbal hasil yang dapat diperdagangkan. Di sinilah protokol seperti Apyx dan Saturn menjadi penting secara strategis.

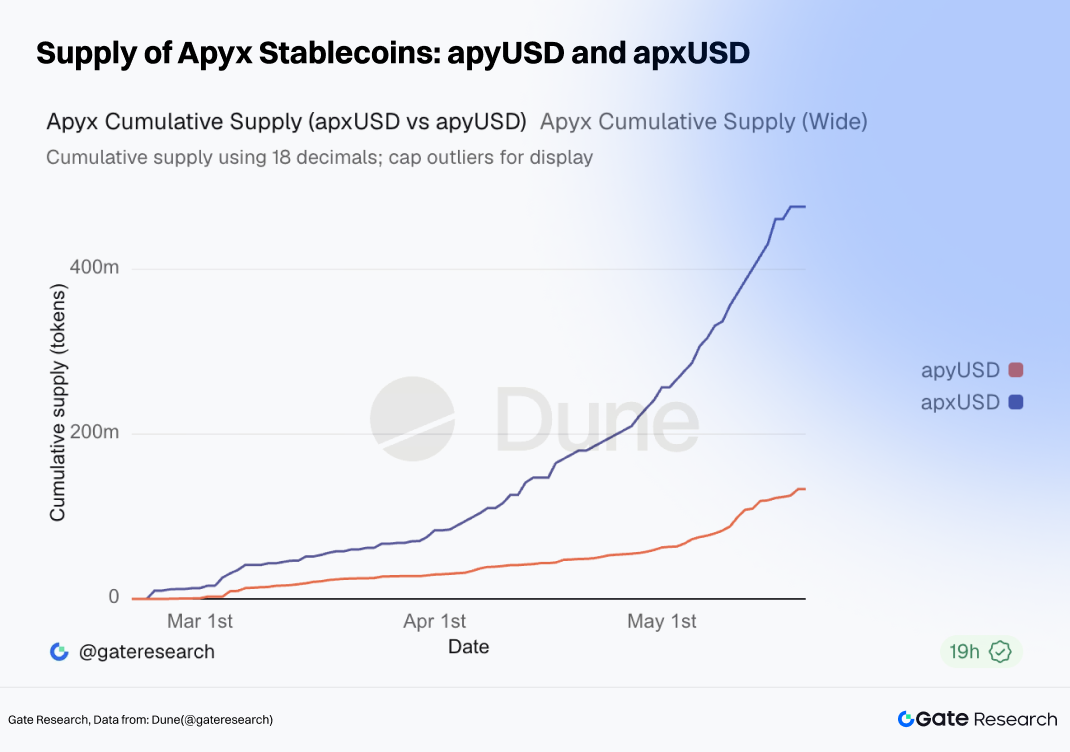

Dalam ekosistem Apyx, apxUSD dan apyUSD masing-masing mewakili struktur stablecoin yang tidak menghasilkan imbal hasil dan menghasilkan imbal hasil. Total pasokan untuk apxUSD telah mencapai sekitar $476 juta, sementara pasokan apyUSD berdiri sekitar $133 juta. Dalam hal aktivitas jaringan, volume transfer kumulatif di kedua aset telah melampaui $3 miliar. Apyx karena itu telah membangun lapisan sirkulasi stablecoin yang cukup besar yang dibangun di sekitar narasi imbal hasil STRC. apxUSD berfungsi terutama sebagai alat tukar yang stabil, sementara apyUSD berfungsi sebagai kendaraan distribusi imbal hasil. Bersama-sama, kedua produk mengemas aset berimbal hasil yang mendasarinya ke dalam instrumen yang didenominasi dolar yang lebih intuitif dan mudah diakses oleh pengguna DeFi.

Saturn, sebaliknya, mengadopsi pendekatan pelapisan kredit yang lebih terstruktur. Produk jrUSDat dan srUSDat-nya mencerminkan kerangka tranche junior/senior klasik: aset berimbal hasil yang mendasarinya menghasilkan arus kas, dan protokol mendistribusikan kembali risiko dan imbal hasil di berbagai lapisan. Tranche senior dirancang untuk menyerupai produk pendapatan berisiko lebih rendah dan volatilitas lebih rendah, sementara tranche junior menyerap risiko lebih besar dengan imbal hasil yang berpotensi lebih tinggi. Volume transfer kumulatif gabungan untuk jrUSDat dan srUSDat telah melampaui $10 juta. Meskipun Saturn tetap lebih kecil dari ekosistem stablecoin Apyx, ia mulai membangun lapisan likuiditas terstruktur yang tumbuh di sekitar eksposur imbal hasil terkait STRC.

Secara keseluruhan, arsitektur ini sangat mirip dengan kerangka sekuritisasi tradisional. Arus kas STRC yang mendasarinya berfungsi sebagai kumpulan aset yang menghasilkan imbal hasil. apxUSD dan apyUSD beroperasi sebagai pembungkus stablecoin di sekitar imbal hasil tersebut. srUSDat dan jrUSDat memperkenalkan segmentasi risiko berbasis tranche. Pendle lebih lanjut memisahkan eksposur durasi dan hak imbal hasil, sementara protokol pinjaman seperti Morpho menyediakan pinjaman dengan agunan dan peluang leverage rekursif. Perbedaan utamanya adalah bahwa struktur DeFi beroperasi pada kecepatan komposabilitas dan eksekusi yang jauh lebih tinggi. Protokol dapat berinteraksi tanpa izin, sementara imbal hasil terus ditetapkan harga ulang secara real-time melalui aktivitas pasar sekunder.

4.3 Penetapan Harga DeFi: Pendle Menciptakan Kurva Imbal Hasil di Rantai untuk Arus Kas STRC

Setelah STRC ditokenisasi, arus kasnya mulai memasuki sistem penetapan harga DeFi. Pasar di Pendle tidak hanya mereplikasi imbal hasil efektif yang tersedia di STRC yang terdaftar di Nasdaq. Sebaliknya, imbal hasil ditetapkan harga ulang sesuai dengan profil jatuh tempo, kondisi likuiditas, struktur aset tokenisasi, mekanisme pemisahan PT/YT, dan risiko protokol yang lebih luas.

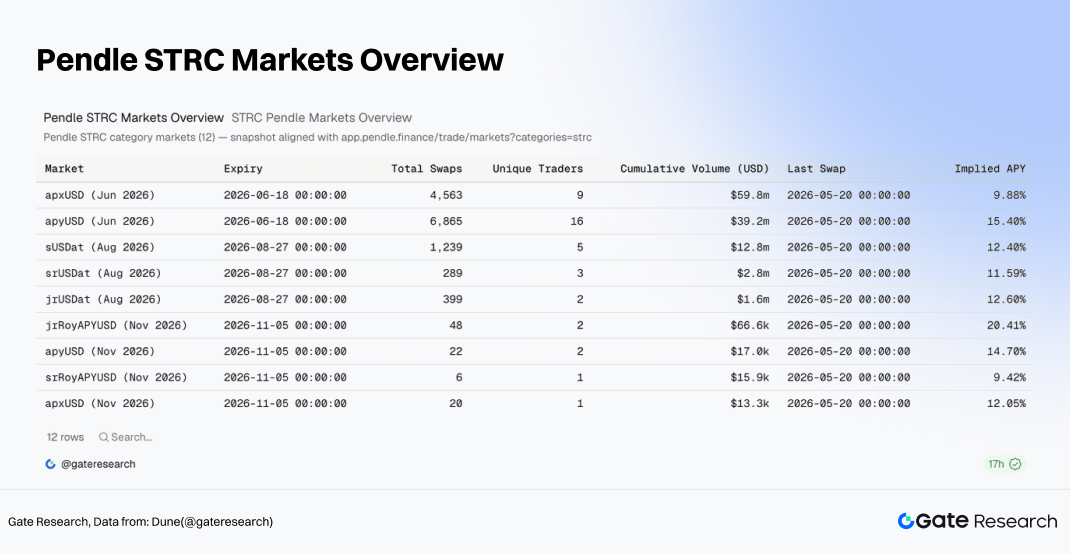

Di pasar Juni 2026 di Pendle, volume perdagangan kumulatif untuk apxUSD mencapai sekitar $59,8 juta, dengan APY tersirat terbaru sekitar 9,88%. apyUSD mencatat sekitar $39,2 juta dalam volume perdagangan kumulatif dan APY tersirat mendekati 15,40%. Sementara itu, pasar sUSDat Agustus 2026 menghasilkan sekitar $12,81 juta dalam volume kumulatif, dengan APY tersirat sekitar 12,40%. APY tersirat untuk srUSDat dan jrUSDat saat ini masing-masing berdiri sekitar 11,59% dan 12,60%.

Pendle secara efektif telah mulai menguraikan arus kas terkait STRC ke dalam beberapa ember durasi dan lapisan risiko yang berbeda. APY tersirat srUSDat tetap relatif dekat dengan imbal hasil efektif asli STRC, menunjukkan bahwa tranche senior berperilaku mirip dengan aliran distribusi yang mendasarinya. APY tersirat yang lebih tinggi di pasar seperti apyUSD dan jrUSDat mencerminkan kompleksitas struktural tambahan, risiko likuiditas, dan premi pengemasan ulang imbal hasil. Sementara pasar STRCx mandiri saat ini menunjukkan APY tersirat sekitar 13,03%, volume perdagangan kumulatif tetap relatif terbatas, menjadikannya kurang informatif daripada pasar apxUSD, apyUSD, dan sUSDat yang lebih dalam.

Penetapan harga DeFi secara fundamental mengubah batas aset STRC. Dalam keuangan tradisional, STRC diperlakukan terutama sebagai sekuritas preferen imbal hasil tinggi. Dalam DeFi, arus kas STRC diuraikan menjadi cadangan stablecoin, token berimbal hasil, struktur PT/YT, dan aset agunan. Akibatnya, STRC berevolusi dari sekuritas mirip pendapatan tetap menjadi sumber imbal hasil fundamental yang dapat dikemas ulang, ditetapkan harga ulang, dan di-leverage kembali di berbagai protokol di rantai.

4.4 Lapisan Leverage: Morpho dan Pinjaman dengan Agunan

Morpho mewakili lapisan leverage dalam roda gila DeFi. Setelah stablecoin dan aset berimbal hasil ditetapkan, pasar tidak berhenti pada sekadar memegangnya. Sebaliknya, aset-aset ini mulai berfungsi sebagai agunan untuk pinjaman, strategi leverage rekursif, dan peningkatan imbal hasil.

Lapisan Morpho beroperasi melalui roda gila yang relatif sederhana. Pengguna memegang stablecoin terkait STRC atau aset PT, menyetorkannya sebagai agunan, meminjam stablecoin terhadapnya, dan kemudian menggunakan modal yang dipinjam ke dalam aset berimbal hasil tambahan, menciptakan lingkaran rekursif. Jika imbal hasil yang mendasarinya melebihi biaya pinjaman, leverage memperkuat imbal hasil. Jika aset yang mendasarinya mulai diperdagangkan pada diskon, imbal hasil ditetapkan harga ulang lebih rendah, atau likuiditas agunan memburuk, leverage mempercepat transmisi risiko penurunan. Tidak seperti Pendle, yang terutama berfokus pada penetapan harga aliran imbal hasil masa depan, Morpho mengubah aset berimbal hasil menjadi agunan yang dapat dibiayai. Setelah aset terkait STRC memasuki Morpho, mereka secara efektif menjadi agunan kredit dalam sistem DeFi.

Ini adalah bagian paling ekspansif dari roda gila DeFi, tetapi juga merupakan area di mana risiko sistemik dapat terakumulasi paling mudah. Penerbitan stablecoin meningkatkan permintaan untuk eksposur STRC yang mendasarinya. Pendle menciptakan pasar perdagangan imbal hasil. Morpho memperkenalkan leverage pembiayaan. Bersama-sama, lapisan-lapisan ini dapat menghasilkan momentum pertumbuhan TVL yang kuat. Pada saat yang sama, gangguan di bagian mana pun dari sistem, termasuk dislokasi harga, kegagalan oracle, penyesuaian rasio agunan, atau penarikan likuiditas, dapat dengan cepat menjalar kembali ke ekosistem STRC tokenisasi yang mendasarinya.

5. Daya Tarik Investasi, Skenario Risiko, dan Implikasi Strategis Jangka Panjang

Berdasarkan analisis di atas, STRC dapat dipahami sebagai aset kredit berimbal hasil tinggi, berjangkar par, dan dapat dikomposisikan di DeFi dalam ekosistem treasury BTC Strategy. Daya tariknya berasal dari tiga pendorong utama. Pertama, imbal hasil distribusi tunainya di atas 11% secara material lebih tinggi dari aset kredit tradisional. Kedua, cadangan BTC Strategy menyediakan fondasi aset yang mendukung narasi kreditnya. Ketiga, setelah STRC yang ditokenisasi memasuki sistem stablecoin, pasar Pendle, dan protokol pinjaman, utilitasnya berkembang secara signifikan. Pada saat yang sama, kekuatan ini sesuai dengan tiga risiko utama: apakah premi imbal hasil cukup mengkompensasi eksposur kredit, apakah volatilitas BTC dapat mengikis penyangga cakupan aset, dan apakah pengemasan ulang DeFi dapat mengubah risiko aset terisolasi menjadi risiko likuiditas di rantai yang lebih luas.

5.1 Nilai Alokasi: Imbal Hasil, Jangkar Par, dan Komposabilitas di Rantai

Dari perspektif imbal hasil, daya tarik relatif STRC cukup jelas. Imbal hasil efektifnya saat ini sekitar 11,62% berada jauh di atas ETF Treasury jangka pendek yang menghasilkan sekitar 3,55% hingga 3,57%, ETF obligasi korporasi investment-grade yang menghasilkan sekitar 4,76% hingga 4,80%, ETF saham preferen tradisional yang menghasilkan sekitar 5,44% hingga 5,50%, dan bahkan ETF obligasi imbal hasil tinggi yang menghasilkan sekitar 6,33% hingga 6,62%. Ini membuat STRC sangat menarik bagi modal yang berorientasi pada pendapatan. Bagi investor yang mencari eksposur kredit terkait treasury BTC tanpa mengambil volatilitas penuh dari ekuitas biasa MSTR, STRC menyediakan profil investasi berbasis arus kas yang lebih eksplisit.

Dari perspektif penetapan harga, baik STRC maupun STRCx terus diperdagangkan mendekati nilai par $100 mereka. STRC asli diperdagangkan sekitar $98,99, sementara STRCx di rantai diperdagangkan mendekati $99,53, mewakili hanya diskon 0,47% terhadap par. Ini menunjukkan bahwa pasar masih secara luas menerima jangkar nilai par dan kerangka distribusi. Jika STRC dapat terus diperdagangkan dalam kisaran $99 hingga $101 sementara AUM bertambah, itu akan menunjukkan kepercayaan pasar yang berkelanjutan pada STRC sebagai aset kredit imbal hasil tinggi. Jika harga mulai diperdagangkan secara persisten di bawah par dengan diskon yang melebar, bagaimanapun, pasar mungkin mulai menuntut kompensasi kredit yang secara material lebih tinggi.

Dari sudut pandang adopsi di rantai, nilai tambahan STRC berasal dari komposabilitas. Ekosistem STRCx saat ini memiliki sekitar $91,71 juta dalam AUM. Dalam ekosistem Apyx, pasokan apxUSD telah mencapai sekitar $476 juta sementara pasokan apyUSD berada di dekat $133 juta. Di Pendle, volume perdagangan untuk pasar apxUSD, apyUSD, dan sUSDat telah mencapai puluhan juta dolar. Ini menunjukkan bahwa arus kas terkait STRC secara aktif diubah menjadi stablecoin, aset berimbal hasil, dan produk imbal hasil berbasis durasi. Bagi pengguna DeFi, daya tarik STRC melampaui imbal hasil yang mendasarinya sekitar 11%. Ia juga berasal dari efisiensi modal tambahan yang dihasilkan melalui pemisahan imbal hasil, pinjaman dengan agunan, dan leverage rekursif.

Akibatnya, nilai alokasi STRC terletak pada menawarkan kompensasi imbal hasil yang tinggi bagi investor yang mampu menerima profil risikonya yang spesifik. Investor yang ideal bukanlah pengalokasi manajemen tunai konservatif, melainkan peserta yang berorientasi pada imbal hasil yang memahami struktur kredit Strategy, dinamika volatilitas BTC, dan risiko komposabilitas DeFi. Investor yang mencari pendapatan dolar bebas risiko kemungkinan akan menganggap STRC terlalu berisiko. Investor yang bersedia menanggung eksposur kredit terkait treasury BTC dengan imbal hasil yang secara material lebih tinggi daripada aset kredit tradisional, bagaimanapun, mungkin menganggap STRC layak untuk diteliti dan dipertimbangkan alokasi secara serius.

5.2 Batasan Risiko: Kredit, Volatilitas, Mekanisme Struktural, dan Transmisi DeFi

Lapisan risiko pertama STRC adalah risiko kredit. Meskipun STRC berada di atas ekuitas biasa dan sekuritas preferen junior tertentu dalam struktur modal, ia tetap berada di bawah utang perusahaan dan instrumen peringkat lebih tinggi seperti STRF. Distribusinya juga bukan pembayaran bunga utang kontraktual, melainkan dividen preferen yang diumumkan oleh dewan dan dibayarkan hanya ketika dana yang tersedia secara hukum ada. Sementara Strategy saat ini mempertahankan cadangan BTC dan cadangan USD yang substansial, distribusi STRC pada akhirnya bergantung pada akses pembiayaan perusahaan yang berkelanjutan, jendela pasar modal, dan kemampuan manajemen neraca. Jika kondisi pembiayaan memburuk, harga STRC kemungkinan akan mencerminkan kekhawatiran kredit terlebih dahulu melalui pelebaran diskon.

Lapisan risiko kedua berasal dari kompresi cakupan aset yang didorong oleh BTC. Pengujian tekanan sebelumnya menunjukkan bahwa dengan sekitar $65,34 miliar dalam cadangan BTC terhadap sekitar $36 miliar dari gabungan utang dan kewajiban preferen, cakupan saat ini mendekati 1,82x. Penurunan BTC sebesar 30% akan mengurangi cakupan menjadi sekitar 1,27x. Penurunan 40% akan menekannya menjadi sekitar 1,09x. Penurunan 50% akan mengurangi cakupan menjadi sekitar 0,91x. Ini menyoroti betapa besarnya margin keamanan kredit STRC bergantung pada harga BTC. Volatilitas BTC moderat mungkin dapat diserap melalui penyangga neraca, tetapi penurunan parah dapat dengan cepat mengubah kerangka penetapan harga risiko pasar untuk STRC.

Lapisan risiko ketiga terkait dengan efektivitas mekanisme itu sendiri. Jangkar nilai par STRC bergantung pada penerbit yang mempertahankan tingkat perdagangan mendekati $100 melalui penyesuaian dividen, mekanisme penebusan, dan manajemen penerbitan. Sementara kerangka ini mungkin berfungsi secara efektif dalam kondisi pasar normal, itu bukan jaminan tanpa syarat. Jika investor menyimpulkan bahwa penyesuaian dividen tidak lagi cukup mengkompensasi risiko, atau jika kekhawatiran muncul seputar keberlanjutan distribusi, harga dapat menyimpang secara material dari nilai par. Ketentuan penebusan membatasi premi kenaikan, tetapi tidak menjamin stabilitas penurunan. Hak pembelian kembali perubahan fundamental memberikan perlindungan berbasis peristiwa, bukan dukungan likuiditas sehari-hari.

Lapisan risiko keempat muncul dari integrasi DeFi. Setelah STRC yang ditokenisasi memasuki ekosistem seperti Apyx, Saturn, Pendle, dan Morpho, eksposur kredit yang mendasarinya menjadi semakin dikemas ulang dan di-leverage. Pengguna stablecoin berfokus pada kualitas penebusan dan cadangan yang mendukung. Pengguna Pendle berfokus pada ekspektasi imbal hasil masa depan yang didiskontokan. Pengguna Morpho berfokus pada harga agunan dan ambang likuidasi. Jika diskon STRC melebar, hasilnya dapat mencakup penetapan harga ulang cadangan stablecoin secara simultan, penyesuaian kurva PT dan YT yang tajam, likuidasi agunan, dan penarikan likuiditas di seluruh pasar DeFi. Roda gila DeFi meningkatkan efisiensi modal selama kondisi ekspansif, tetapi dapat memperkuat tekanan likuiditas selama penurunan.

5.3 Analisis Skenario: Potensi Kenaikan dan Kerapuhan STRC

Di bawah skenario pasar bullish, kenaikan harga BTC memperluas cadangan BTC Strategy, meningkatkan rasio cakupan aset, dan memperkuat kepercayaan pasar pada kapasitas pembiayaan kembali. STRC menjadi lebih mungkin diperdagangkan mendekati atau sedikit di atas par, sementara tingkat dividen secara bertahap dapat menurun. Permintaan untuk aset STRCx dan STRCon di rantai meningkat, dan TVL di seluruh Apyx, Saturn, Pendle, dan Morpho bertambah. Dalam lingkungan ini, imbal hasil STRC didorong terutama oleh distribusi tinggi dan pemulihan nilai par yang moderat, sementara aktivitas DeFi memperkuat permintaan melalui pemisahan imbal hasil dan efisiensi agunan.

Di bawah skenario dasar, BTC tetap dalam kisaran sementara jendela pembiayaan Strategy tetap terbuka tanpa ekspansi signifikan. STRC terus diperdagangkan pada diskon moderat, dengan imbal hasil tetap di atas pasar kredit tradisional. Permintaan DeFi berlanjut, meskipun pertumbuhan ekosistem lebih bergantung pada likuiditas asli dan adopsi protokol daripada pada spekulasi murni yang didorong APY. Dalam lingkungan ini, STRC berperilaku terutama sebagai aset kredit imbal hasil tinggi yang dinilai berdasarkan arus kas dan kompensasi risiko.

Di bawah skenario pasar bear, penurunan BTC mengurangi nilai cadangan BTC Strategy, menekan valuasi ekuitas biasa MSTR, dan meningkatkan biaya pembiayaan preferen. Diskon STRC melebar karena pasar menuntut imbal hasil yang lebih tinggi, mengurangi efisiensi penerbitan baru. Di rantai, APY tersirat Pendle dapat meningkat tajam, stablecoin dapat diperdagangkan pada diskon, nilai agunan dapat memburuk, dan TVL DeFi dapat berkontraksi. Dalam lingkungan ini, STRC bertransisi dari tesis alokasi imbal hasil menjadi latihan manajemen risiko kredit, dengan pasar berfokus pada rasio cakupan aset, kekuatan cadangan USD, kelangsungan dividen, dan apakah STRCx dapat terus diperdagangkan mendekati nilai par.

Di bawah skenario tekanan parah, penurunan BTC yang cepat, pelebaran diskon STRC, penebusan stablecoin, dan likuidasi DeFi yang mengalir terjadi secara bersamaan. Risiko utama di sini bukanlah sekadar jatuhnya harga aset, tetapi penetapan harga ulang yang disinkronkan di berbagai pasar. Pasar keuangan tradisional melebarkan spread kredit STRC. Pasar pinjaman DeFi mengurangi nilai agunan. Pendle menetapkan harga ulang imbal hasil masa depan. Morpho dan protokol terkait memicu likuidasi. Jika likuiditas di rantai menjadi terganggu selama peristiwa semacam itu, aset STRC yang ditokenisasi dapat diperdagangkan pada diskon yang secara material lebih lebar daripada STRC asli itu sendiri, menciptakan gesekan penebusan tambahan dan dislokasi arbitrase.

5.4 Implikasi Jangka Panjang: Dari Instrumen Pembiayaan BTC Menjadi Infrastruktur Kredit Digital

Dari sudut pandang Strategy, STRC mewakili standardisasi modul pembiayaan treasury BTC baru. Ekuitas biasa melayani modal risiko beta tinggi. Obligasi konversi melayani modal yang didorong oleh volatilitas dan opsi. Utang melayani modal kredit tradisional. STRC, sementara itu, menargetkan investor ekuitas preferen yang berorientasi pada imbal hasil. Selama pasar terus menerima struktur ini, Strategy dapat mendiversifikasi tumpukan pembiayaannya melampaui ekuitas biasa, mengurangi ketergantungan pada sumber pendanaan tunggal, dan terus mengonversi arus masuk pasar modal menjadi ekspansi cadangan BTC.

Lebih penting lagi, STRC menghubungkan kredit perusahaan publik, cadangan BTC, arus kas ekuitas preferen, dan infrastruktur imbal hasil DeFi ke dalam arsitektur kredit lintas pasar. Keuangan tradisional menyediakan penerbit, kerangka hukum, dan distribusi tunai. Cadangan BTC menyediakan narasi aset dan fondasi kredit. Protokol DeFi menyediakan penguraian imbal hasil, pembiayaan agunan, dan penggunaan kembali likuiditas. Jika struktur ini matang dengan sukses, perusahaan treasury BTC lain atau struktur perusahaan berbasis cadangan yang lebih luas pada akhirnya dapat menerbitkan instrumen serupa, menciptakan kategori baru aset kredit di rantai.

Dari perspektif ekosistem imbal hasil BTC yang lebih luas, STRC memperkenalkan jalur baru yang penting. BTC sendiri tetap tidak menghasilkan imbal hasil, tetapi instrumen kredit perusahaan yang dibangun di sekitar cadangan BTC dapat menghasilkan arus kas yang dapat didistribusikan, yang kemudian dapat memasuki DeFi melalui tokenisasi. Secara historis, BTCFi sangat bergantung pada pasar pinjaman, pembungkus mirip staking, jembatan, atau produk terstruktur. STRC memperkenalkan model yang berbeda: lapisan imbal hasil terkait BTC yang dihasilkan melalui struktur modal perusahaan publik. Ia tidak mengubah sifat BTC yang tidak menghasilkan imbal hasil, tetapi justru mengubah cadangan BTC menjadi aset berimbal hasil yang dapat dibiayai, didistribusikan, dan dikomposisikan melalui neraca perusahaan treasury BTC.

Pada akhirnya, kesimpulan investasi apa pun seputar STRC harus tetap terukur. Instrumen ini menggabungkan tiga daya tarik utama: imbal hasil tinggi, penjangkaran nilai par, dan komposabilitas DeFi. Pada saat yang sama, ia membawa tiga risiko utama: eksposur kredit Strategy, volatilitas BTC, dan dinamika leverage di rantai. Jika STRC terus diperdagangkan mendekati $100 dalam jangka panjang, distribusi tetap stabil, AUM di rantai tumbuh secara stabil, dan APY tersirat Pendle tetap cukup selaras dengan imbal hasil yang mendasarinya, pasar secara efektif akan memvalidasi baik struktur kredit maupun potensi ekspansi DeFi-nya. Jika APY yang tinggi didorong terutama oleh insentif jangka pendek, likuiditas yang lemah, atau leverage rekursif sementara diskon STRC dan stres penguncian DeFi melebar secara bersamaan, investor harus berhati-hati terhadap kemakmuran yang didorong leverage yang menyamar sebagai imbal hasil berkelanjutan.

Potensi kenaikan tertinggi untuk STRC adalah menjadi aset kredit fundamental dalam ekosistem imbal hasil BTC. Kerapuhan terbesarnya adalah bahwa roda gila yang sama yang mendorong ekspansi selama kondisi yang menguntungkan juga dapat menjadi mekanisme di mana risiko menyebar selama periode tekanan.

Sumber:

Gate Research adalah platform penelitian blockchain dan mata uang kripto komprehensif yang menyediakan konten mendalam bagi pembaca, termasuk analisis teknis, wawasan pasar, penelitian industri, perkiraan tren, dan analisis kebijakan makroekonomi. Penafian Berinvestasi di pasar mata uang kripto melibatkan risiko tinggi. Pengguna disarankan untuk melakukan penelitian sendiri dan memahami sepenuhnya sifat aset dan produk sebelum membuat keputusan investasi apa pun. Gate tidak bertanggung jawab atas kerugian atau kerusakan apa pun yang timbul dari keputusan tersebut.