美國消費市場規模龐大,而信用消費已成為現代零售體系的核心環節。從日常購物到醫療支出,從居家裝修到電子產品採購,大量消費行為皆仰賴融資工具來完成。Synchrony Financial 正是在這些消費場景中提供金融服務,並逐步發展為美國消費金融產業中最具代表性的企業之一。

SYF股票的基本資訊

Synchrony Financial 最早源自奇異 (GE) 的金融業務體系,隨後獨立上市並專注於消費金融市場。與傳統商業銀行不同,該公司的重心並非企業貸款或投資銀行業務,而是圍繞消費者融資需求來建立業務架構。

SYF 是 Synchrony Financial 在紐約證券交易所 (NYSE) 掛牌交易的證券代碼。公司總部位於美國康乃狄克州,是美國消費金融產業的重要參與者。

目前,Synchrony Financial 已與美國眾多零售品牌、醫療機構及服務企業建立合作關係,其金融產品涵蓋信用卡、消費貸款、分期付款及數位支付等多個領域。在美國消費金融市場中,SYF 已累積可觀的市占率與品牌影響力。

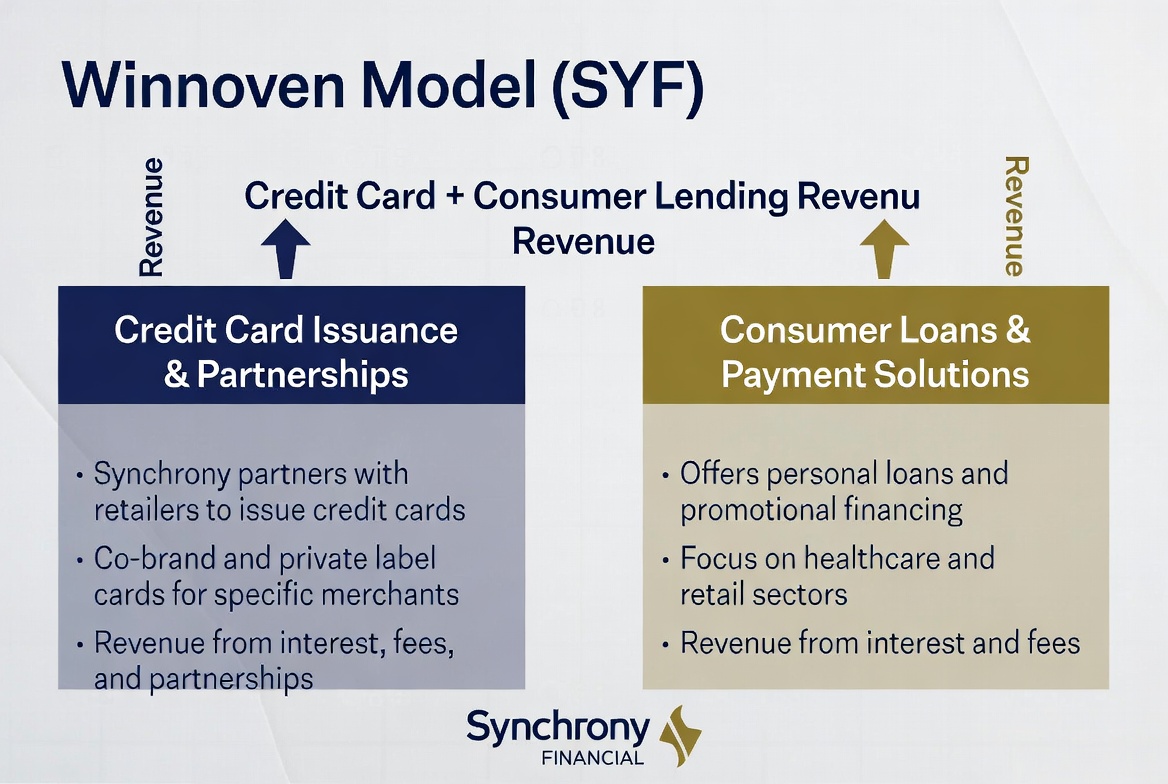

Synchrony Financial的收入來源有哪些

Synchrony Financial 的收入結構主要圍繞消費者信貸業務展開。公司透過向消費者提供信用額度與融資服務來賺取利息收入,同時藉由與零售合作夥伴建立長期合作關係,獲取持續的業務成長。

與傳統銀行相比,SYF 的收入更依賴於消費活動與信用使用狀況。當消費者持續使用信用卡購物、選擇分期付款或申請消費貸款時,公司便能從資金使用過程中獲取收益。

總體而言,Synchrony Financial 的收入來源主要包括以下幾個方向:

| 收入來源 | 主要內容 |

|---|---|

| 信用卡利息收入 | 信用卡餘額產生的利息 |

| 消費貸款收入 | 分期付款與融資服務 |

| 商戶合作收入 | 聯名卡與零售合作項目 |

| 手續費收入 | 帳戶服務及相關費用 |

| 存款業務收入 | 部分金融產品相關收益 |

這樣的收入結構使公司能夠同時受益於消費者支出成長與合作夥伴生態的擴張。

信用卡業務如何創造收入

信用卡業務是 Synchrony Financial 最核心的收入來源之一。與許多金融機構不同,SYF 更專注於零售品牌信用卡與聯名信用卡市場,而非單純發行通用型信用卡產品。

消費者於合作商戶購物時,可使用 Synchrony 提供的信用卡完成支付。若消費者未在帳單週期內全額還款,便會產生利息支出,而這部分利息收入正是公司獲利的重要來源。此外,部分信用卡產品還會產生帳戶管理費及相關服務收入。

對商戶而言,信用卡項目不僅是支付工具,更是一種客戶經營工具。透過積分獎勵、會員權益與專屬折扣,商戶能有效提升客戶回購率與消費頻率。對 Synchrony 來說,這種合作模式能持續擴大用戶基礎,並形成穩定的交易流量。

信用卡業務的價值不僅來自單筆交易,更來自消費者長期使用信用額度所帶來的持續收入。因此,客戶留存率與活躍度是推動業務成長的關鍵因素。

消費貸款服務如何貢獻成長

除了信用卡業務之外,消費貸款服務也是 Synchrony Financial 的重要成長引擎。許多高價值的消費場景並不適合一次性付款,因此分期融資成為促進消費的重要工具。

家具採購、居家裝修、醫療護理、汽車維修以及大型電子產品購買,都屬於典型的消費貸款應用場景。消費者能透過融資方案提前完成消費,再依照約定週期償還資金。

對商戶而言,消費貸款能降低消費者的支付門檻,進而提升訂單成交率與客單價。對 Synchrony Financial 而言,貸款餘額成長意味著更多利息收入來源,因此消費貸款已成為公司收入結構中的重要一環。

隨著消費者對靈活支付方式的需求持續增加,消費貸款服務已從輔助工具,逐漸發展為現代消費金融生態系統的核心組成部分。

零售合作夥伴體系如何擴大客戶規模

零售合作網絡是 Synchrony Financial 有別於傳統銀行的重要競爭優勢。該公司長期專注於與品牌商及零售企業建立合作關係,並透過聯名信用卡與融資服務,將金融產品嵌入消費場景。

在此模式下,消費者通常並非主動尋找金融機構,而是在購物過程中接觸到合作商戶所提供的金融產品。例如,消費者在家具店、醫療機構或電子產品零售商消費時,便可能接觸到 Synchrony 支援的融資服務。

這種獲客方式效率極高。商戶獲得銷售成長,消費者享有支付便利,而 Synchrony 則獲得新的金融客戶。隨著合作夥伴數量不斷增加,公司能觸及更多消費場景並擴大市場版圖。

多年累積的合作網絡,已成為 Synchrony Financial 最重要的護城河之一,也是推動業務持續擴張的核心動能。

風險管理能力為何影響盈利水準

消費金融產業的核心挑戰並非獲客,而是風險控管。由於 SYF 向大量個人消費者提供信用額度,因此信用風險管理直接決定了企業的盈利能力。

若違約率上升,公司須提列更多壞帳準備,進而侵蝕利潤表現。反之,若信用審核機制能有效辨識風險客戶,則能提升資產品質並強化獲利能力。因此,風險管理能力被視為消費金融企業最關鍵的核心競爭力之一。

Synchrony Financial 長期投入數據分析與信用評估體系的建置,透過消費者行為數據、信用記錄與支付歷史來進行風險評估。這項能力不僅影響貸款審批效率,也攸關長期經營績效。

從產業角度來看,消費金融企業的成長速度固然重要,但風險控管能力往往決定企業能否長期維持穩定獲利。因此,風險管理已成為 Synchrony Financial 商業模式中不可或缺的一環。

如何購買 SYF (Synchrony Financial) 股票

SYF 是 Synchrony Financial 在紐約證券交易所掛牌交易的證券代碼。在傳統模式下,投資者可透過支援美股交易的證券帳戶買入 SYF,藉此參與美國消費金融產業的發展。

由於 Synchrony Financial 的業務涵蓋信用卡、消費貸款與零售金融服務,其經營表現往往受到消費支出、利率水準及消費者信用狀況等因素影響。許多市場參與者將 SYF 視為觀察美國消費金融市場的重要指標企業之一。

隨著數位資產市場與傳統金融市場逐步融合,市場上也出現了更多與股票價格波動相關的交易工具。例如,部分平台提供與股票價格連動的 CFD 產品,讓用戶能透過價格變化參與市場,無需直接持有股票資產。

以 Gate TradFi 為例,使用者能在同一帳戶環境下,關注數位資產、股票、ETF、指數以及商品等不同市場。部分市場還提供 Gate CFD 產品,為跨市場資產配置與價格觀察提供更多選擇。

無論採用何種方式參與市場,投資者都應充分了解產品結構、交易規則及所在地區的監管要求。

總結

Synchrony Financial 的商業模式建立在消費金融生態系統之上。透過信用卡業務、消費貸款服務以及廣泛的零售合作夥伴網絡,該公司能持續連結消費者與商戶,並從消費活動中創造收益。與此同時,風險管理能力決定了資產品質與獲利水準,也是 Synchrony Financial 長期競爭力的重要根源。隨著數位支付與消費金融持續演進,SYF 已成為美國消費金融市場最具代表性的企業之一。

FAQ

SYF主要依靠什麼業務賺錢?

Synchrony Financial 主要透過信用卡利息收入、消費貸款收入,以及與零售合作夥伴合作的金融服務項目來獲取收益。

Synchrony Financial屬於銀行嗎?

Synchrony Financial 提供部分銀行業務功能,但其核心定位為消費金融公司,業務重心在於信用卡與消費貸款服務。

為什麼信用卡業務能成為主要收入來源?

信用卡業務能持續產生利息收入與相關服務收入,且具備較高的客戶黏著度,因此成為消費金融企業的重要獲利來源。

零售合作模式為何重要?

零售合作能幫助 Synchrony 直接觸及消費場景,從而提升獲客效率並擴大客戶規模。

風險管理為何影響消費金融企業利潤?

信用風險直接決定壞帳水準。若違約率上升,企業須承擔更多損失,因此風險控管能力會直接影響整體盈利能力。

Synchrony Financial與Capital One有什麼不同?

Synchrony Financial 更專注於零售金融合作與消費場景融資,而 Capital One 則屬於業務範圍更為廣泛的綜合性金融機構。

分享

目錄

相關文章

Pharos 如何推动 RWA 上链?解析其 RealFi 基础设施逻辑

Pharos 代幣經濟學深度解析:長期激勵機制、稀缺性模型及 RealFi 基礎設施的價值邏輯

Plasma(XPL)代幣經濟學解析:供應、分配與價值捕捉

Plasma(XPL)與傳統支付系統的比較:重新定義穩定幣在跨境結算與流動性方面的運作邏輯

Gate ETF 如何運作?從淨值機制到自動再平衡全面解析