银行创造货币,稳定币推动货币流动。两者我们都需要。

代币化存款的拥护者说:“稳定币就是不受监管的影子银行。一旦银行代币化存款,所有人都会更倾向于选择银行。”

一些银行和央行很喜欢这种说法。

稳定币的拥护者说:“银行是恐龙。我们链上根本不需要它们。稳定币就是货币的未来。”

加密货币原住民特别喜欢这个叙事。

双方都抓错了重点。

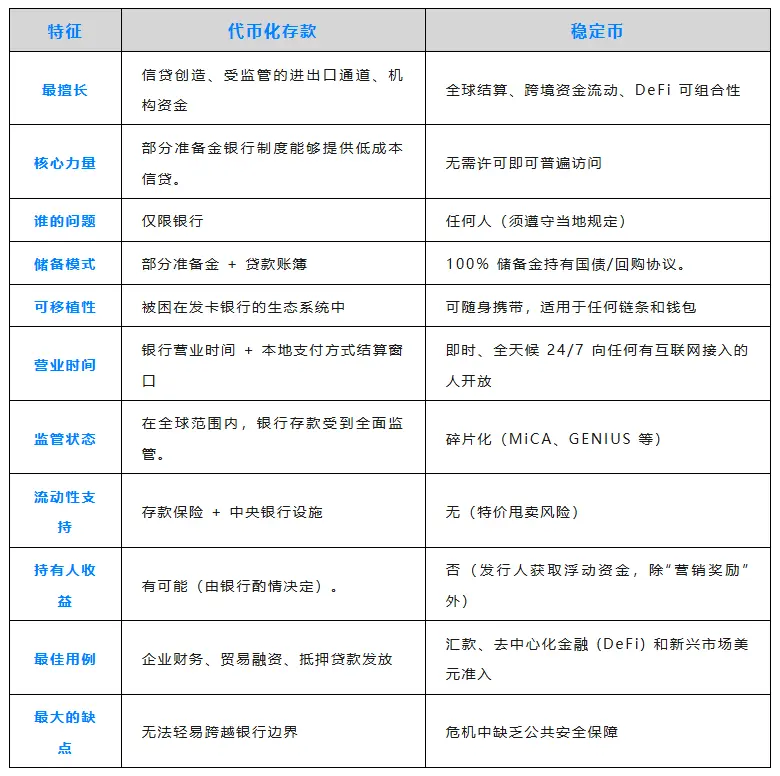

银行为其最大的客户提供更便宜的信贷

你存入 100 美元,会变成 90 美元的贷款(甚至更多)。这就是部分准备金银行的运作方式。几个世纪以来,它一直是经济增长的引擎。

- 财富 500 强企业在摩根大通存放 5 亿美元。

- 作为回报,他们获得了巨额信贷额度,利率低于市场水平。

- 存款就是银行的商业模式,大企业对此心知肚明。

代币化存款把这种机制搬到链上,但它们只服务银行自己的客户。你依然在银行的监管范围内,依然受制于银行的营业时间、流程和合规要求。

对于那些需要低成本信贷额度的企业来说,代币化存款是一个不错的选择。

稳定币就像现金

Circle 和 Tether 持有 100% 的储备金,相当于 2000 亿美元的债卷。它们获取 4-5% 的收益率,但不会支付你任何费用。

作为回报,你获得的资金不受任何银行监管。预计到 2025 年,将有 9 万亿美元通过稳定币进行跨境转移。只要有互联网连接,即可随时随地使用,无需任何许可,全天候 24 小时运作。

无需代理银行询问,无需等待 SWIFT 清算,也无需等待“我们会在 3-5 个工作日内回复你”。

对于那些需要在周六晚上 11 点向阿根廷供应商付款的公司来说,稳定币是个不错的选择。

未来是两者兼具的

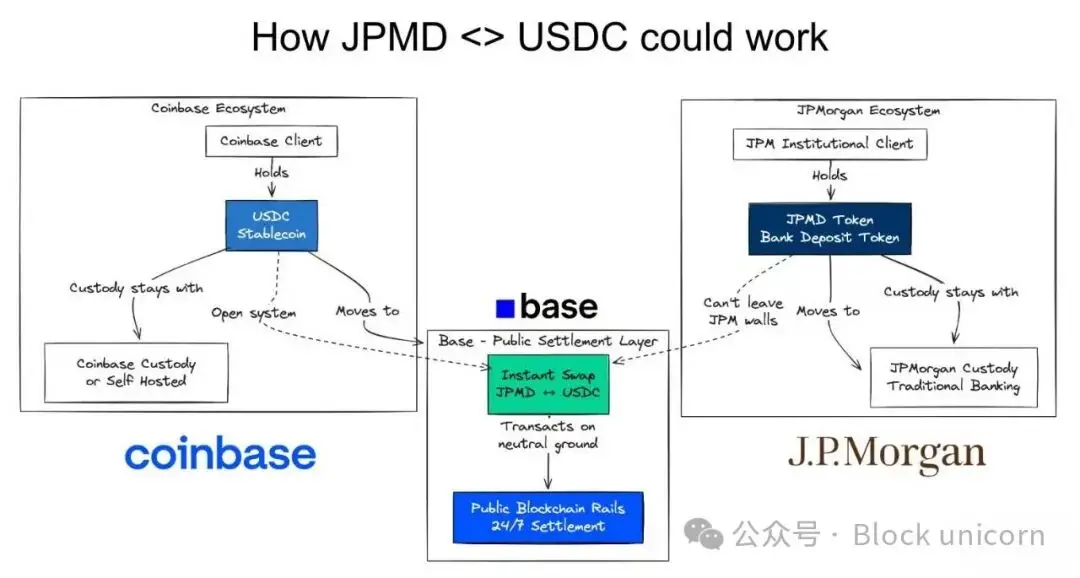

一家希望从银行获得良好信贷额度的公司,同时也可能想用稳定币作为进入长尾市场的渠道。

想象一下这样的场景:

- 一家财富 500 强公司在摩根大通银行持有代币化存款

- 作为回报,它获得了美国业务的优惠信贷额度

- 它需要向一家更倾向于使用稳定币的阿根廷供应商付款。

- 于是,它将 JPMD 兑换成 USDC。

这就是我们未来发展方向的一个例子。

链上。原子级。

两者兼得。

在适用的地方使用传统渠道。

在不适用的地方使用稳定币。

这不是二选一的问题,而是两者兼顾。

- 代币化存款 → 银行体系内的低成本信贷

- 稳定币 → 银行体系外的类似现金的结算方式

- 链上兑换 → 即时转换,零结算风险

两者各有利弊。

它们将共存。

链上支付 > 用于支付编排的 API

一些大型银行可能会说“我们不需要代币化存款,我们有 API”,在某些情况下,他们的说法是正确的。

这正是链上金融的优势所在。

智能合约可以跨多个企业和个人之间构建逻辑。当供应商的存款到账时,智能合约可以自动触发库存融资、营运资金融资、汇率对冲。无论是银行还是非银行机构,都能自动、即时地完成这些操作。

存款 → 稳定币 → 支付发票 → 下游支付完成。

API 是点对点的,而智能合约是多对多的。这使得它们非常适合跨组织边界的工作流程。这就是链上金融的强大之处。

这是一种截然不同的金融服务架构。

未来属于链上

代币化存款解决了低成本信贷的问题。存款被锁定。银行以存款为抵押放贷。它们的商业模式保持不变。

稳定币解决了资金的可携带性问题。资金无需许可即可在任何地方流动。全球南方国家可以获得美元。企业可以获得快速结算。

代币化存款的拥护者只想要受监管的支付通道。

稳定币的拥护者想要取代银行。

未来需要两者兼备。

财富 500 强企业想要从银行获得巨额信贷额度,以及即时全球结算。新兴市场想要本地信贷创造,以及美元通道。DeFi 想要可组合性,以及现实世界的资产背书。

争论谁会胜出忽略了正在发生的事情。金融的未来是链上的。代币化存款和稳定币都是实现这一目标的必要基础设施。

停止争论谁会胜出。开始构建互操作性吧。

可组合的货币。

声明:

- 本文转载自 [chaincatcher],著作权归属原作者 [Simon Taylor],如对转载有异议,请联系 Gate Learn 团队,团队会根据相关流程尽速处理。

- 免责声明:本文所表达的观点和意见仅代表作者个人观点,不构成任何投资建议。

- 文章其他语言版本 由 Gate Learn 团队翻译, 在未提及 Gate 的情况下不得复制、传播或抄袭经翻译文章。

分享

相关文章

Gate 研究院:2025 年 Q1 加密货币市场回顾

Gate 研究院:加密货币市场 2024 年发展回顾与 2025 年趋势预测

盘点10大比特币矿企