AI 數據中心對電力的需求不僅僅是「能亮即可」,而是必須具備連續供應、可調度、可合同鎖定,並盡量降低碳強度。電力中斷、擴容滯後或並網審批延遲,將直接影響機架交付與算力上線的節奏,因此電力供應能力成為理解 VST 股票業務邏輯的重要指標之一。

從電力產業結構觀察,Vistra(VST) 同時擁有核電基荷、天然氣調峰、電池儲能與零售客戶網絡。Vistra 商業模式的發電—市場—零售三層分工,正好對應數據中心業主最關心的「穩定—靈活—可簽約」三大能力。與純核電公司或受監管公用事業相比,Vistra 在市場化電力市場的敞口更為明顯。

數據中心為什麼需要穩定電力?

AI 數據中心的主要負載包括 GPU 集群、網路設備與冷卻系統,算力設施一旦啟用便需近乎全天候供電。與家庭用電不同,數據中心負荷曲線較為平穩,但對供電可靠性的容忍度極低:短暫斷電可能導致訓練中斷、資料遺失或硬體損壞。

除了連續性,大型數據中心也重視可調度性與碳強度。核電可全天候提供基荷,天然氣能在負荷上升時快速增發,儲能與太陽能則有助於削峰填谷。企業客戶對電力合約的零碳或低碳屬性要求逐步提高,以符合 ESG 目標與監管揭露規範。

| 需求維度 | 數據中心關注點 | 對發電商的意義 |

|---|---|---|

| 連續性 | 24/7 不間斷供電,低斷電容忍度 | 基荷機組可用率、冗餘設計 |

| 可調度性 | 負荷上升時可快速增容 | 天然氣調峰、儲能響應 |

| 可合同化 | 鎖定電量、期限與價格機制 | 長期 PPA 結構與執行條款 |

| 低碳屬性 | 零碳或低碳電力來源 | 核電、太陽能與 Vistra Zero 組合 |

上表總結數據中心用電的四大核心需求。發電商能否同時滿足連續、可調、可簽約與低碳,決定其是否適合承接 hyperscale 算力設施的長期電力合約。

Vistra 哪些資產適合 24/7 供電?

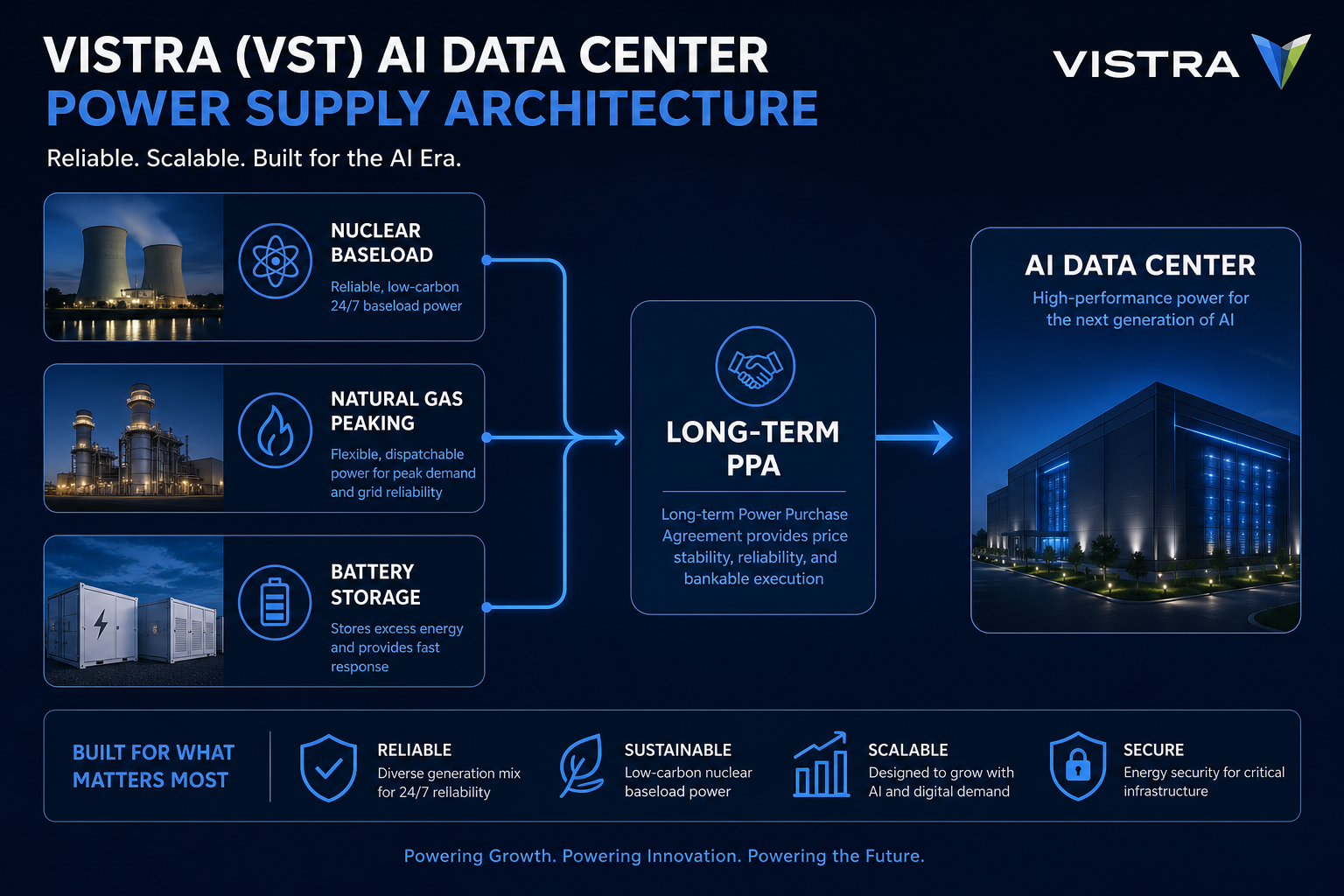

Vistra 的發電組合涵蓋核電、天然氣、煤炭、太陽能與電池儲能,其中核電與天然氣是支撐 24/7 供電的兩大支柱。核電機組以高容量因子提供基荷,為數據中心供應全天候零碳電力;天然氣機組具備快速啟停能力,可在用電高峰或核電維修期間補充電量。

Vistra 在美國營運多座核電廠,並透過 Vistra Zero 整合太陽能與儲能資產。公開資料顯示,Vistra 曾與大型企業客戶簽訂長達 20 年的核電 PPA,合計規模超過 2,600 兆瓦,涵蓋現有機組出力與規劃中的功率提升專案。

| 資產類型 | 供電角色 | 24/7 適配度 | 主要限制 |

|---|---|---|---|

| 核電 | 基荷、零碳 | 高 | 啟停慢、擴建週期長、監管審批 |

| 天然氣 | 調峰、靈活增發 | 中高 | 燃料成本波動、排放監管 |

| 太陽能 | 日間發電 | 中(需配套) | 間歇性,需儲能或天然氣補充 |

| 電池儲能 | 短時平衡、套利 | 中(輔助) | 容量有限,無法取代基荷 |

核電在 Vistra 組合中擔任最核心的 24/7 基荷角色,天然氣提供調度彈性,儲能與太陽能則強化零碳組合的靈活性。三類資產互補,使 Vistra 能夠向大型客戶打包提供「核電為主、天然氣為輔、儲能為補充」的電力方案。

圖 1. Vistra 面向 AI 數據中心的供電架構:核電擔任 24/7 基荷,天然氣提供調峰,儲能與太陽能補充靈活性,長期 PPA 鎖定合約關係。

長期 PPA 在商業模式中扮演什麼角色?

長期購電協議(PPA)是發電商與用電方鎖定電量、期限與價格機制的電力合約,期限通常為數年至數十年。對 Vistra 而言,PPA 承擔三大功能:為部分發電量提供需求錨定、為核電功率提升帶來收入可見性,以及為大型客戶開闢直接供電通路。

PPA 典型結構包含合約期限、鎖定電量、定價機制、交付地點與零碳屬性認定。企業客戶獲得可預測的電力成本,發電商獲得長期收入承諾。並網審批、輸電容量與核電機組升級許可都會影響合約落地進度,簽署與交付之間可能存在數年時間差。

ERCOT 與 PJM 區域差異對供給有何影響?

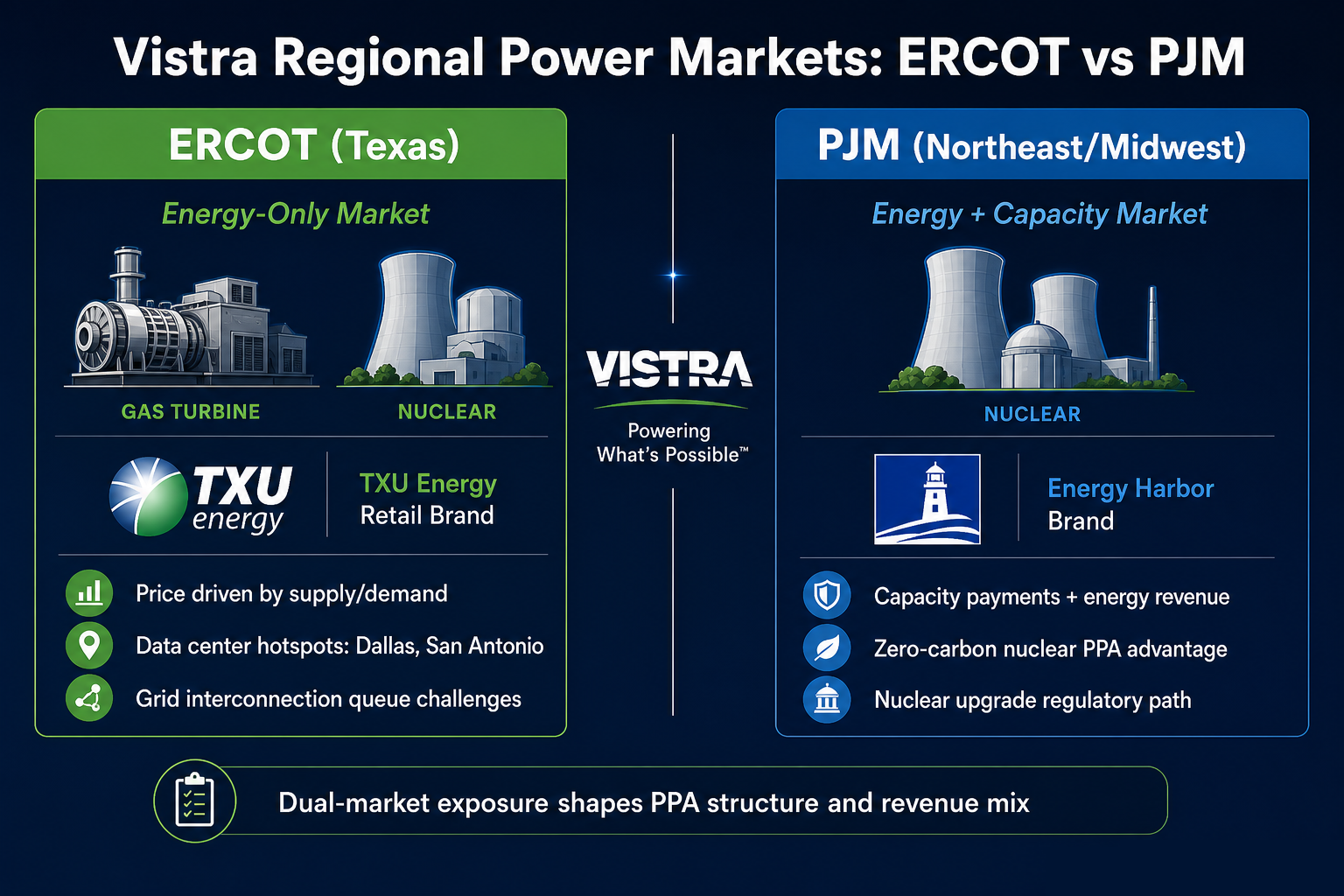

Vistra 的主要市場涵蓋 ERCOT 與 PJM,兩個區域在電價機制、調度規則與並網審批上存在結構性差異,直接影響供電路徑與合約結構。

ERCOT 採能量-only 市場,電價對供需平衡更為敏感。Vistra 在 ERCOT 擁有大規模天然氣與核電資產,並透過 TXU Energy 服務德州零售客戶。PJM 採能量與容量雙軌市場,發電商除售電收入外還可獲得容量補償;Vistra 透過 Energy Harbor 在 PJM 經營核電與零售業務。

| 維度 | ERCOT | PJM |

|---|---|---|

| 市場機制 | 能量-only 市場 | 能量 + 容量雙軌市場 |

| 電價驅動 | 供需平衡、天氣、燃料成本 | 能量價格 + 容量補償 |

| Vistra 核心資產 | 天然氣、核電、TXU Energy | 核電、Energy Harbor |

| 數據中心熱區 | 德州(達拉斯、聖安東尼奧等) | 弗吉尼亞、俄亥俄等 |

| 並網挑戰 | 排隊週期長、輸電容量緊張 | 核電升級審批、區域輸電規劃 |

上表對比 ERCOT 與 PJM 的主要差異。VST vs CEG vs NextEra vs Duke 提供資產類型與監管敞口的橫向參照;理解區域差異有助於判斷 Vistra 在不同市場的 PPA 談判籌碼與收入結構。

圖 2. Vistra 在 ERCOT 與 PJM 兩大區域的供電佈局差異:ERCOT 以 TXU Energy 與天然氣、核電組合為主,PJM 以 Energy Harbor 核電與容量市場為核心。

優勢與局限

Vistra 在 AI 數據中心供電上的優勢,來自多資產組合互補與長期 PPA 經驗。核電提供 24/7 零碳基荷,天然氣補充調度彈性,TXU Energy、Energy Harbor 等零售品牌連接終端客戶,形成從發電到合約交付的完整鏈條。

局限同樣不容忽視:核電升級審批週期長,天然氣面臨燃料價格與排放監管壓力,ERCOT 能量-only 市場使收入對電價波動更為敏感。數據中心電力需求屬於產業變數,不應視為 VST 股票的確定性增長結論;VST 風險指標清單將核電運行、市場敞口與交易執行風險分層列出,便於與 PPA 機制分開核對。

優勢與局限並存,分析 VST 股票時應避免將「AI 用電」或「核電」單一標籤取代多維度核對。

總結

Vistra(VST)透過核電基荷、天然氣調峰與長期 PPA,為 AI 數據中心提供連續、可合同鎖定的電力供應方案。核電擔任 24/7 零碳基荷,天然氣補充調度彈性,PPA 鎖定電量與期限;ERCOT 與 PJM 在電價機制與容量市場上存在差異,影響實際供給路徑。要理解這套機制,必須同時關注發電資產組合、區域市場規則、PPA 合約結構與執行節奏,而非片面敘述。

FAQ

數據中心為什麼需要穩定電力?

AI 數據中心 GPU 集群與冷卻系統需近乎全天候供電,短暫斷電可能導致訓練中斷或硬體損壞。除了連續性,大型設施還重視可調度性、可合同鎖定的價格機制,以及盡可能低的碳強度以符合 ESG 揭露要求。

Vistra 哪些資產適合 24/7 供電?

核電以高容量因子承擔全天候零碳基荷,是 24/7 供電的核心;天然氣機組能快速啟停,在高峰或核電維修時補充調度彈性;儲能與太陽能提供輔助平衡,但無法單獨取代基荷角色。

長期 PPA 對 Vistra 有何意義?

長期購電協議鎖定電量、期限與定價機制,為部分發電量提供需求錨定,並為核電功率提升帶來收入可見性。簽署與交付之間可能存在數年差距,並網審批與機組升級許可都會影響落地進度。

ERCOT 與 PJM 如何影響 Vistra 供電能力?

ERCOT 採能量-only 市場,Vistra 以天然氣、核電與 TXU Energy 零售為主,電價對供需更為敏感;PJM 採能量與容量雙軌市場,Vistra 透過 Energy Harbor 經營核電,容量補償與 PPA 談判籌碼各異,兩區域並網規則也有所不同。

AI 數據中心用電分析有哪些局限?

核電升級審批週期長、天然氣燃料成本波動、ERCOT 電價敏感性、並網排隊與輸電容量限制,以及 PPA 簽署與實際交付的時間差,都是需分開核對的結構性因素。數據中心電力需求屬於產業變數,不能視為確定性成長結論。

分享

相關文章

Pharos 如何推动 RWA 上链?解析其 RealFi 基础设施逻辑

Pharos 代幣經濟學深度解析:長期激勵機制、稀缺性模型及 RealFi 基礎設施的價值邏輯

CFD 槓桿機制是什麼?保證金與風險結構詳解

Plasma(XPL)代幣經濟學解析:供應、分配與價值捕捉

Plasma(XPL)與傳統支付系統的比較:重新定義穩定幣在跨境結算與流動性方面的運作邏輯