Аналитики отмечают: если восстановление экспортных поставок в регионе Персидского залива будет продолжать буксовать, Brent в четвертом квартале может превысить 110 долларов. Даже если ситуация перестанет ухудшаться, «середина» цены на нефть уже вряд ли вернется к уровню до начала конфликта.

Как рост цен на нефть передается в CPI и PCE

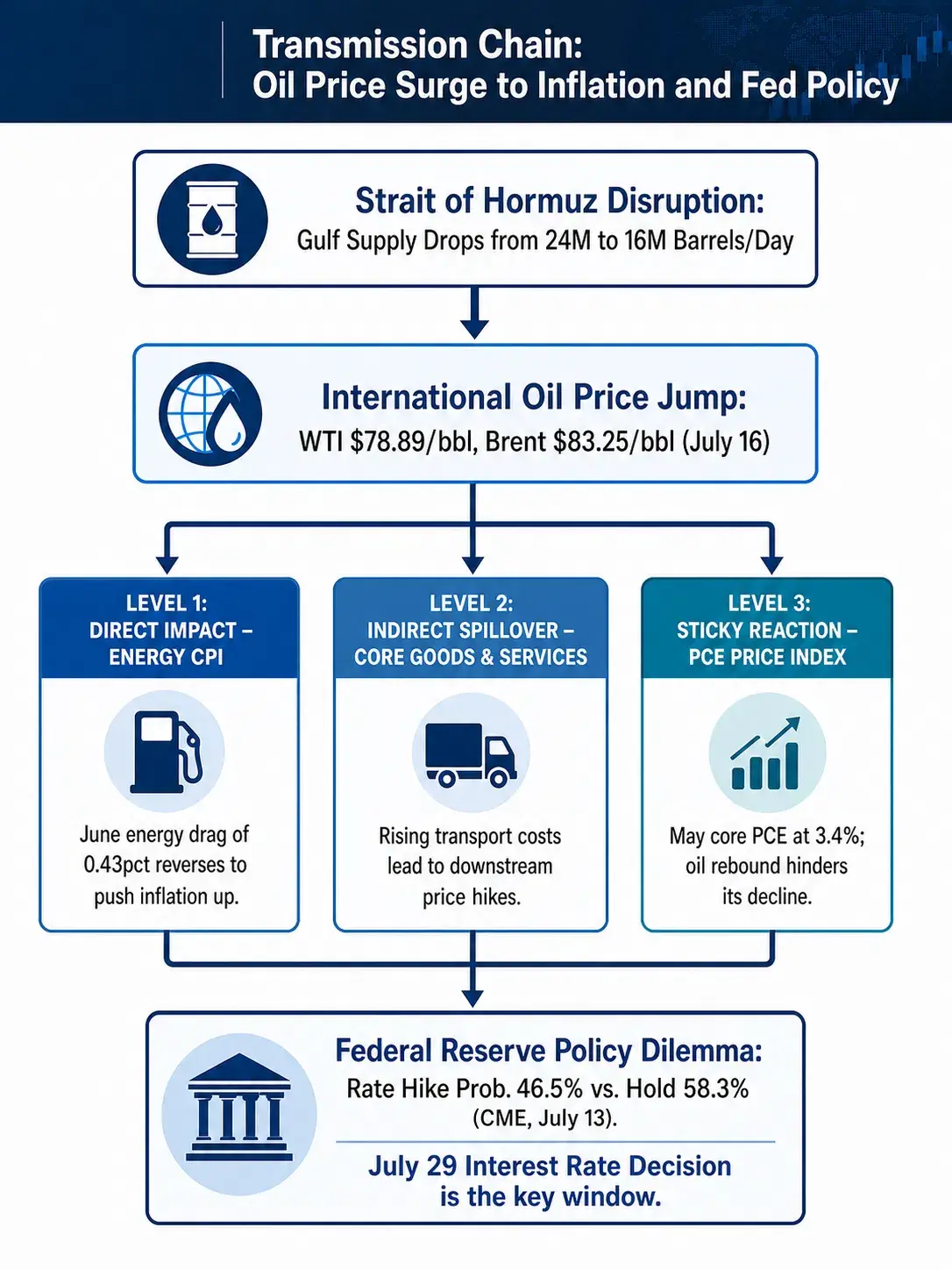

Чтобы понять, как рост цен на нефть влияет на политику ФРС, нужно прояснить механизм передачи цен на энергоносители к более широким инфляционным индикаторам.

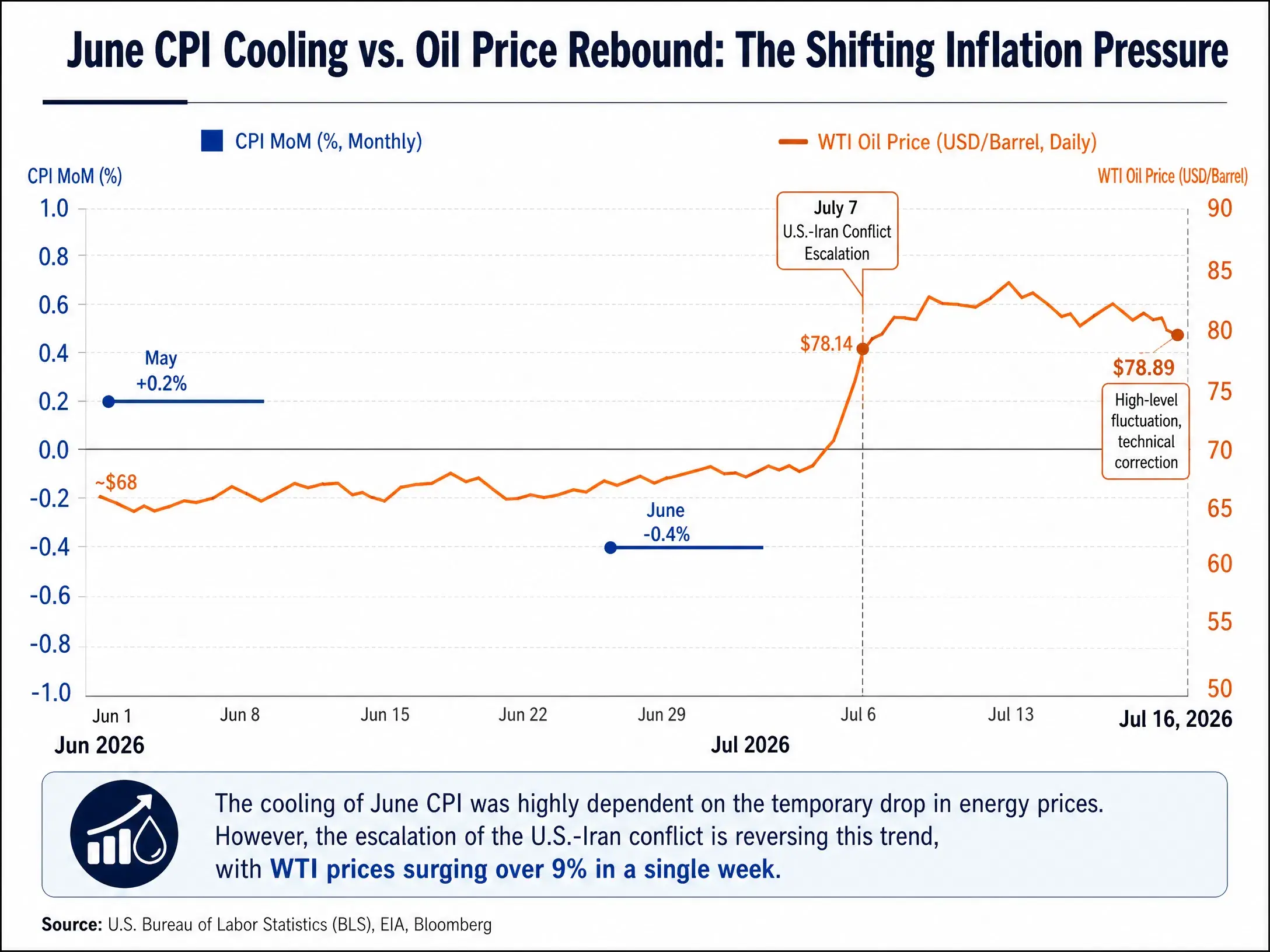

Первый уровень передачи: прямое влияние энергетического CPI. В июне при снижении CPI на 0,4% м/м энергокомпонент обеспечил снижение на 0,43 процентного пункта. Это означает: если цены на энергоносители вернутся к уровню до июня, то уже только энергокомпонент способен вернуть CPI м/м из отрицательной динамики обратно в положительную. Сейчас WTI по сравнению с июньским минимумом суммарно выросла более чем на 15 долларов за баррель; если исходить из эластичности цен на энергоносители и нефть, энергокомпонент CPI может быстро перейти с -0,43 процентного пункта к положительному вкладу.

Второй уровень передачи: косвенный «перелив» в базовую инфляцию. Нефть влияет не только напрямую на энергетический CPI, но и через каналы транспортных издержек, эффекты относительных цен и т.п., передаваясь на цены товаров и услуг в цепочке ниже. В мае соотношение между core CPI и энергетическим CPI в США опустилось до одного из самых низких уровней за последние годы — это говорит о том, что базовая инфляция испытывает заметное давление со стороны нефти. Хотя снижение цен на нефть в июне помогает смягчить давление на цены внизу цепочки, это смягчение уже начинают разворачивать обратно. Председатель Barclays Global Research Ajay Rajadhyaksha отметил, что эффекты передачи ценового удара, вызванного ростом цен на нефть, еще не закончились, а высокие цены на энергию не сдерживают спрос — это лишь усугубляет инфляцию.

Третий уровень передачи: «липкая» реакция PCE. Самый важный для ФРС инфляционный индикатор — это индекс цен PCE, а не CPI. В мае индекс цен PCE вырос на 4,1% г/г, что выше 3,8% в апреле; базовый PCE вырос на 3,4% г/г, обновив максимум с октября 2023 года. Базовый PCE поднялся до 3,4%, что существенно выше долгосрочной цели ФРС 2%. Прогнозы институций предполагают, что общий PCE по итогам года вырастет на 3,6% г/г, а базовый PCE — на 3,3% г/г. При этом речь идет о прогнозах, сделанных еще до того, как нефть заметно отскочила. Если нефть сохранится на уровне 85–90 долларов за баррель и продолжит расти, то, вероятно, потребуется пересмотр вверх и годовых показателей PCE. Официальные лица ФРС прогнозируют, что инфляция сохранится на высоком уровне в течение всего 2026 года, и снижение начнется только в 2027 году.

Цепочка передачи роста цен на нефть в инфляцию и политику ФРС

Политическое затруднение ФРС: несовпадение «зависимости от данных» и геополитического шока

В своей свидетельской речи, поданной в Палату представителей Конгресса в день выхода CPI, глава ФРС Уолш вновь подчеркнул антиинфляционную позицию, сделав акцент на том, чтобы не допустить роста инфляционных ожиданий. Глава ФРС Кристофер Уоллер заявил, что центробанку не следует повторять ошибки 2021 и 2022 годов — то есть действовать слишком медленно на фоне роста инфляции. При этом он добавил: центробанку также не стоит слишком сильно корректировать курс и повышать ставки слишком быстро.

Эти заявления точно отражают текущее политическое затруднение ФРС.

Сценарий повышения ставки: если цены на нефть удержатся выше 85 долларов за баррель, охлаждение CPI за июнь окажется временным. Учитывая то, что базовый PCE уже находится на высоком уровне 3,4%, вторичный нефтяной шок может снова подбросить общую инфляцию выше 4%. В таком случае повышение ставки ФРС в июле не исключено — CME FedWatch показывает вероятность повышения на 46,5%, что свидетельствует: рынок всерьез закладывает такую возможность.

Сценарий «оставить как есть»: в базовом сценарии общая и базовая инфляция США продолжают постепенно снижаться. Синьвэнь Хуньюань считает, что с учетом перспектив снижения общей и базовой инфляции ФРС может сохранить терпение без повышения ставки — стратегия «оставить как есть» может продлиться до первой половины 2027 года. Институт Donghai также отмечает, что рынок труда США находится в балансе при снижении спроса и предложения одновременно: в базовом сценарии вероятность того, что ФРС сохранит ставки без изменений в течение текущего года, все еще остается высокой. Morgan Asset Management также ожидает, что ФРС сохранит ставки без изменений в 2026 году, а снижение произойдет один раз лишь во второй половине 2027 года.

Третий путь: «управление ожиданиями повышения ставки» между повышением и паузой. Есть и оценки, что ближайшие 2–3 месяца могут стать периодом повышенного риска для повышения ставки ФРС — если нефть быстро отскочит вверх и инфляционное давление продолжит передаваться в цепочку товаров и услуг. Тогда повышение ставки не исключено. Но с учетом того, что ФРС ранее не выбрала повышение ставки при более сильном давлении со стороны нефтяных цен, вероятность реального повышения в этом году остается невысокой. Более вероятная стратегия ФРС: удерживать ставку без изменений, но с помощью «ястребиных» формулировок направлять ожидания рынка, сохраняя гибкость для последующей политики.

Двойная логика ценообразования на доходности гособлигаций США

Доходности гособлигаций США одновременно отражают два фактора: ожидания смягчения, возникающие из-за охлаждения CPI в июне, и риск повторного разогрева инфляции на фоне роста нефти. После публикации данных кратковременное снижение доходностей было быстро перекрыто надбавкой за геополитический риск.

В краткосрочной перспективе, если нефть продолжит расти, кривая доходности гособлигаций может стать более «медвежьей» — длинный конец вырастет из-за увеличения инфляционных ожиданий, а короткий конец останется на высоком уровне из-за более горячих ожиданий повышения ставки. В средне- и долгосрочной перспективе, если ФРС выберет стратегию «оставить как есть» и инфляция останется повышенной из-за высоких цен на энергоносители, реальные ставки могут пассивно снижаться. Это поддержит беспроцентные активы вроде золота, но для держателей гособлигаций будет означать продолжающуюся эрозию покупательной способности.

Сценарный анализ Goldman Sachs задает два крайних ориентира: если восстановление экспорта в регионе Персидского залива продолжит буксовать, Brent в четвертом квартале может превысить 110 долларов; если напряженность ослабнет, а темпы восстановления добычи будут быстрее ожиданий, то нефть может к концу года упасть в диапазон 60 долларов. Эти два сценария указывают на принципиально разные траектории политики ФРС: в первом случае — на повышение ставки и даже дальнейшее ужесточение, во втором — на пространство для снижения ставок в 2027 году.

То, что сейчас оценивает рынок, — это промежуточный статус между этими экстремальными сценариями: нефть колеблется на высоком уровне, наклон траектории снижения инфляции уплощается, ФРС сохраняет терпение, но оставляет опцион на повышение ставки. Данные CPI за июнь доказывают одну вещь: когда цены на энергоносители падают, инфляцию можно быстро охладить. Но эскалация конфликта США и Ирана также доказывает другое: когда энергоснабжение оказывается под угрозой, такое охлаждение может быть обращено вспять гораздо быстрее.

Для ФРС CPI за июнь — успокаивающий отчет, но геополитический риск быстро превращает это спокойствие в новую тревогу. Решение по ставкам 29 июля станет первым «окном наблюдения», показывающим, как эта тревога перейдет в реальные политические действия.

FAQ

Q1: Почему данные CPI США за июнь сильно ниже рыночных ожиданий?

Основную роль сыграло падение цен на энергоносители. В июне цены на энергоносители снизились на 5,7% м/м; только этот фактор потянул CPI м/м вниз на 0,43 процентного пункта, практически объясняя весь объем снижения CPI за месяц. Базовые товары снижались два месяца подряд, а темп роста базовых услуг м/м снизился с 0,3% до 0%.

Q2: Насколько сильным может быть влияние блокировки пролива Хормуз на глобальные поставки нефти?

Пролив Хормуз обеспечивает около 20% мирового объема морских перевозок нефти. Текущий дневной объем поставок нефти в регионе Персидского залива уже сократился с 24 млн баррелей до конфликта до 16 млн баррелей. 13 июля через пролив прошло всего 6 судов — резкое падение по сравнению с уровнем более 100 судов в день до боевых действий.

Q3: Как рост цен на нефть влияет на индикатор инфляции PCE, который больше всего отслеживает ФРС?

Рост нефти передается в PCE тремя путями: напрямую влияет на компонент энергетического PCE; косвенно подталкивает цены базовых товаров через транспортные издержки и эффекты относительных цен; а рост энергетических издержек сжимает прибыль компаний, что затем передается в цены услуг. В мае базовый PCE уже достиг 3,4%, а отскок нефти усложнит задачу снижения PCE.

Q4: Какова сейчас вероятность повышения ставки ФРС в июле?

По состоянию на 16 июля инструмент CME FedWatch показывает вероятность повышения ставки ФРС на 25 б.п. в июле на уровне 10,2% и вероятность сохранения ставки без изменений на уровне 89,8%.

Q5: Если цены на нефть останутся высокими, будет ли ФРС снижать ставки в 2026 году?

Большинство институций считают, что вероятность снижения ставок в 2026 году низкая. Morgan Asset Management ожидает, что ФРС в 2026 году сохранит ставки без изменений, а снижение произойдет один раз во второй половине 2027 года. Синьвэнь Хуньюань считает, что стратегия «оставить как есть» может сохраниться до первой половины 2027 года. Если цены на нефть продолжат оставаться высокими, окно для снижения ставок будет дополнительно отложено.