Por que chips e HBM se tornaram os principais destaques

Na atual onda de IA, os setores que primeiro concentraram a atenção dos mercados de capitais foram, em sua maioria, chips e memória. Isso se explica facilmente: a rápida evolução dos grandes modelos depende de capacidades de treinamento em larga escala, e o principal fator limitante é a oferta de computação de alto desempenho. Quanto mais GPUs disponíveis, maior a capacidade de treinar modelos robustos, oferecer serviços em nuvem avançados e consolidar barreiras competitivas no ecossistema.

No entanto, à medida que o poder computacional dos chips evolui, novos gargalos surgem rapidamente. Os sistemas de IA precisam não só de “velocidade de processamento”, mas também de “alimentação adequada”. Assim, a memória de alta largura de banda (HBM) ganhou importância estratégica. Para o treinamento de grandes modelos e inferências de alta densidade, a largura de banda da memória tornou-se um fator central, impactando diretamente throughput, latência e eficiência energética.

Relatórios recentes reforçam essa lógica. Segundo a Reuters, a gestão do SK Group prevê que a escassez global de wafers pode persistir até 2030, enquanto a SK Hynix projeta que a demanda por HBM superará a oferta por vários anos. Ou seja, o foco do mercado em chips e HBM não é apenas especulativo — a IA está transformando fundamentalmente a dinâmica de oferta e demanda de semicondutores de alto desempenho.

Três fatores explicam por que chips e HBM se tornaram os primeiros destaques:

-

O gargalo é mais visível: durante o treinamento, a diferença de poder computacional é facilmente mensurada e reconhecida por todo o setor e pelos mercados.

-

A expansão da oferta é lenta: lógica de alto desempenho, empacotamento avançado e HBM são segmentos com barreiras elevadas, ciclos longos de expansão, exigências rigorosas de certificação e alta dificuldade de substituição.

-

A transmissão de preços é imediata: em situações de escassez, mudanças em pedidos, preços e lucros rapidamente se refletem no desempenho das empresas.

Por isso, chips, HBM e empacotamento avançado seguem em alta, em linha com fundamentos do setor e preferências do mercado.

Por que a infraestrutura de IA migra do treinamento para a inferência

Mesmo com a relevância de chips e HBM, o foco da infraestrutura de IA já está mudando. Antes, o setor priorizava o treinamento de modelos; agora, os recursos se voltam para a implantação de inferência e operações em produção.

O motivo é claro: o treinamento define o limite da capacidade do modelo, enquanto a inferência determina o potencial de comercialização. O treinamento exige alto investimento e envolve poucas empresas líderes, enquanto a inferência ocorre a cada interação real de usuário. Casos como busca, produtividade, atendimento ao cliente, publicidade, geração de código e vídeo, Q&A corporativo e automação por Agent dependem de solicitações constantes de inferência.

Segundo o Relatório de Estratégia de Aplicações Empresariais 2026 da F5, 78% das empresas já utilizam inferência de IA como capacidade operacional central, e 77% consideram a inferência — não o treinamento — o principal cenário de uso da IA. Isso indica que a IA está migrando do laboratório para sistemas de produção, e que o foco passou da “competição de capacidade de modelos” para a “competição de eficiência operacional”.

Ao ingressar nos processos de negócios, as preocupações das empresas mudam do tamanho dos modelos para métricas operacionais, como:

- A latência é estável?

- Os custos são controláveis?

- É possível alternar entre múltiplos modelos?

- Os dados estão protegidos?

- Os resultados são auditáveis?

- O sistema integra-se às plataformas já existentes?

Com isso, a infraestrutura de IA evolui de clusters de treinamento isolados para sistemas de operação de inferência mais complexos, que incluem:

- Plataformas de serviço de modelos

- Estruturas de aceleração de inferência

- Agendamento e roteamento multi-modelo

- Recuperação vetorial e gestão de contexto

- Orquestração de Agent

- Auditoria de segurança e controle de acesso

Essa mudança também aparece nas estratégias de fornecedores de hardware. No lançamento público de 2026, o Google Cloud destacou ainda mais os TPUs otimizados para inferência, priorizando baixa latência, contexto longo e alta concorrência de Agents. A arquitetura de hardware está migrando do “prioritário para treinamento” para o “prioritário para inferência”.

Por que o gargalo agora está em data centers e energia

Se antes a dúvida era “há GPUs disponíveis?”, agora a questão é: “depois de obter as GPUs, é possível implantá-las de forma confiável?”

Esse é o segundo estágio da infraestrutura de IA. GPUs continuam essenciais, mas só se tornam produtivas quando integradas a data centers, energia, refrigeração, redes, switches e sistemas operacionais. Ou seja, o gargalo do setor migrou do hardware isolado para a capacidade sistêmica.

Alguns eventos recentes ilustram essa tendência:

- Grandes empresas de tecnologia norte-americanas aumentarão os investimentos em IA em 2026, abrangendo não só chips, mas também data centers, arquitetura de redes e expansão de infraestrutura.

- Projeções do setor energético dos EUA indicam que o consumo de energia baterá recordes em 2026 e 2027, impulsionado por data centers e IA.

- Projetos de data centers de IA em larga escala agora priorizam centenas de megawatts de energia, contratos de longo prazo e desenvolvimento de campi, sinalizando que o foco do setor mudou para “como sustentar o poder computacional”.

Isso evidencia que a IA se aproxima cada vez mais de um sistema industrial pesado, e não apenas da expansão leve da era da internet. O fator-chave para expansão passa de “projetar chips mais potentes” para “garantir rapidamente energia, terreno, refrigeração e rede”.

Essa transformação traz, no mínimo, quatro consequências:

-

Data centers deixam de ser apenas ativos de TI e passam a ser estratégicos: cargas de trabalho de IA de alta densidade exigem novos padrões para instalações, distribuição de energia e refrigeração.

-

Energia vira o novo recurso escasso: em algumas regiões, GPUs já não são o maior desafio — o acesso estável e duradouro à energia é ainda mais restrito.

-

A importância de refrigeração e refrigeração líquida cresce rapidamente: com o aumento da densidade de potência dos clusters de IA, métodos tradicionais de resfriamento se tornam insuficientes.

-

Interconexões de alta velocidade determinam a eficiência dos clusters: quanto maior o poder computacional, mais o desempenho depende da arquitetura de rede e switches, não apenas das placas individuais.

Assim, a competição em infraestrutura de IA deixa de ser pontual e passa a exigir colaboração sistêmica.

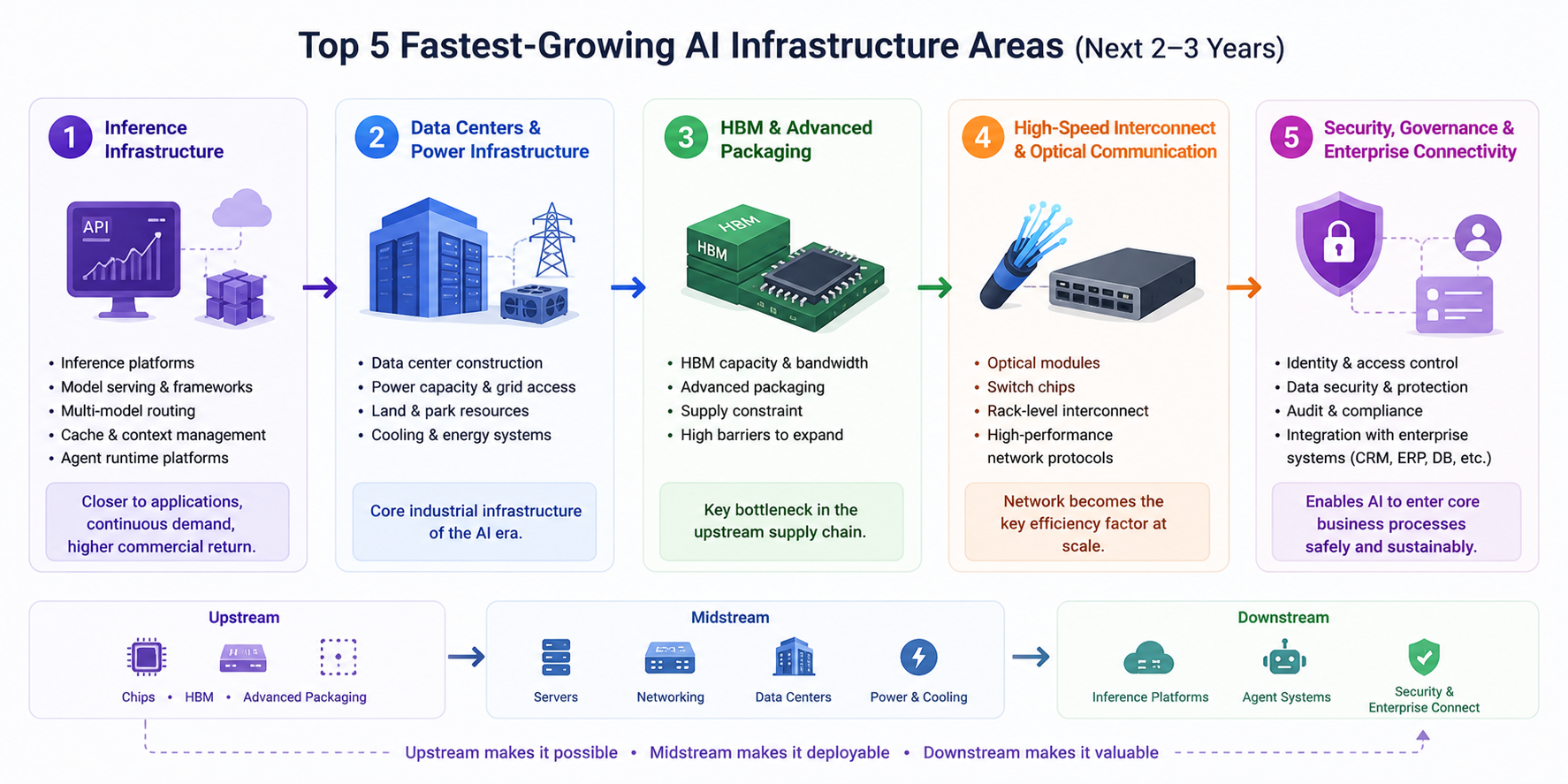

As cinco direções de crescimento mais acelerado nos próximos 2–3 anos

Com base em informações recentes e mudanças no setor, as direções de crescimento mais acelerado para a infraestrutura de IA nos próximos 2–3 anos são:

-

Infraestrutura de inferência: merece atenção contínua. Com a rápida entrada da IA em produção, plataformas de inferência, estruturas de serviço de modelos, roteamento multi-modelo, cache, gestão de contexto e operação de Agent vão se expandir rapidamente. A demanda por inferência é mais distribuída, constante e próxima do retorno comercial do que a de treinamento.

-

Data centers e suporte energético: data centers se tornam a infraestrutura industrial central da era da IA. Quem garantir cotas de energia, terrenos, estruturas de campus e sistemas de refrigeração com mais agilidade estará melhor posicionado para a próxima onda de expansão. A velocidade de construção de data centers será decisiva para o ritmo de crescimento do setor de IA.

-

HBM e empacotamento avançado: seguem como gargalos críticos da cadeia de suprimentos. À medida que o desempenho dos chips cresce, aumentam as exigências por capacidade e largura de banda de HBM e tecnologia de empacotamento — e a expansão dessa capacidade é lenta, mantendo alta a demanda.

-

Interconexões de alta velocidade e comunicações ópticas: com clusters de IA cada vez maiores, as redes são o principal fator de eficiência. Módulos ópticos, chips de switches, interconexões em rack e protocolos de rede eficientes se tornam fundamentos essenciais para treinamento e inferência.

-

Governança de segurança e integração empresarial: menos visível no curto prazo, mas de enorme valor a longo prazo. Quando a IA empresarial se integra a CRM, ERP, bancos de dados, repositórios de código e sistemas de conhecimento, controle de acesso, auditoria, proteção de dados sensíveis, rastreamento de resultados e compliance tornam-se indispensáveis. Essa camada define se a IA realmente entra no core do negócio.

A cadeia de valor pode ser resumida assim:

- Upstream: chips, HBM, empacotamento avançado

- Midstream: servidores, redes de switches, data centers, energia e refrigeração

- Downstream: plataformas de inferência, sistemas de Agent, governança de segurança e integração empresarial

O upstream define “se pode ser construído”, o midstream “se pode ser implantado”, e o downstream “se pode ser usado e gerar valor”.

Conclusão: a competição em IA entra na era da engenharia de sistemas

O mercado inicialmente apostou em chips e HBM por serem os ativos mais escassos e com a dinâmica de oferta e demanda mais clara. Mas, com a IA migrando do treinamento para a inferência, a lógica do setor mudou. Agora, o fator determinante para o crescimento não é apenas o desempenho de chips isolados, mas a coesão de toda a infraestrutura.

Uma estrutura para entender o estágio atual da infraestrutura de IA é:

- O treinamento define o limite da capacidade

- A inferência determina o potencial de comercialização

- Data centers e energia determinam a velocidade de expansão

- A governança de segurança define o grau de adoção empresarial

Assim, a próxima onda de oportunidades em infraestrutura de IA abrange “infraestrutura de inferência + data centers + sistemas de energia + interconexões de alta velocidade + plataformas de governança empresarial”.

No longo prazo, a IA evolui de uma indústria de competição de modelos para uma indústria de engenharia de sistemas. Quem conseguir criar sinergia entre poder computacional, redes, energia e plataformas operacionais estará melhor posicionado para liderar a expansão do setor nos próximos 2–3 anos.

Lembrete de risco: este artigo não constitui recomendação de investimento e tem caráter informativo. Invista com cautela.