O mercado de stablecoins nunca deixa de surpreender — o que realmente falta é uma consciência saudável dos riscos envolvidos. Em novembro, mais uma crise abalou o universo das stablecoins.

A xUSD, conhecida como “stablecoin”, sofreu um flash crash em 4 de novembro, caindo de US$1 para US$0,26. Até agora, a desvalorização continua e é negociada a US$0,12 — uma perda de 88% em valor de mercado.

Fonte: Coingecko

No centro desse episódio está a Stream Finance, uma plataforma de destaque que administrava US$500 milhões em ativos.

A Stream Finance divulgava sua estratégia de investimentos de alto risco como uma stablecoin de dividendos, a xUSD, prometendo “paridade com o dólar e auto-yield”. Na prática, porém, transformava retornos de investimentos em uma stablecoin. Como dependia de estratégias de investimento, não havia como garantir lucros. Em 11 de outubro, após o colapso do mercado cripto, a estratégia fora da blockchain falhou e resultou em um prejuízo de US$93 milhões (aproximadamente RMB 660 milhões). Esse montante seria suficiente para comprar mais de quarenta apartamentos de 93 metros quadrados no Segundo Anel Viário de Pequim.

Um mês depois, a Stream Finance suspendeu todos os depósitos e saques, e a xUSD perdeu sua paridade.

O pânico se espalhou rapidamente. Segundo a stablewatch, mais de US$1 bilhão foi retirado de produtos de stablecoin de dividendos na semana seguinte. Isso equivale à totalidade dos depósitos de um banco comercial de médio porte sendo esvaziados em apenas sete dias.

O alarme soou em todo o setor DeFi. Em alguns protocolos, as taxas de empréstimo atingiram incríveis -752%, tornando as garantias inúteis — ninguém tinha interesse em quitar ou resgatar, o que levou o mercado ao caos.

Tudo isso começou com uma promessa aparentemente perfeita: estabilidade com altos rendimentos.

Quando a ilusão de “estabilidade” foi quebrada de repente, ficou inevitável repensar: quais stablecoins são realmente estáveis? Quais são apenas investimentos arriscados camuflados como stablecoins? E como produtos de risco elevado passaram a se autodenominar “stablecoins” sem restrições?

As Novas Roupas do Imperador

No setor financeiro, as aparências mais atrativas frequentemente escondem riscos severos. A Stream Finance e sua stablecoin xUSD são exemplos clássicos.

A Stream Finance afirmava que a xUSD empregava uma “estratégia delta-neutral”, termo técnico do mercado profissional para operações que buscam proteger contra volatilidade usando instrumentos financeiros sofisticados. Parecia seguro e avançado. A proposta era: independentemente da direção do mercado, os retornos dos usuários seriam estáveis.

Em poucos meses, o projeto atraiu US$500 milhões em capital. Mas quando a fachada caiu, analistas de blockchain revelaram falhas graves no verdadeiro funcionamento da xUSD.

Primeiramente, a transparência era quase nula. Dos US$500 milhões em ativos alegados, menos de 30% eram verificáveis em blockchain. O restante, os “US$350 milhões de Schrödinger”, operava fora do radar — ninguém sabia o que acontecia até que o desastre veio à tona.

Em segundo lugar, a alavancagem era extrema. Com apenas US$170 milhões em ativos reais, a Stream Finance usou repetidamente esses recursos como colateral em outros protocolos DeFi, acumulando US$530 milhões em empréstimos — uma alavancagem real acima de 4x.

O que isso representa? Os investidores achavam que compravam um “dólar digital” com paridade segura e retorno anual de dois dígitos. Na realidade, detinham cotas de participação (LP) de um hedge fund alavancado em 4x, com 70% das posições completamente opacas.

Por trás da fachada de “estabilidade”, a plataforma utilizava o dinheiro dos usuários em operações de alta frequência em um mercado altamente especulativo.

Esse é o perigo dessas stablecoins. O selo de “stable” mascara a verdade: são hedge funds disfarçados, prometendo segurança de depósitos bancários a investidores de varejo, mas empregando estratégias de risco elevado que só operadores experientes conseguem gerenciar.

Deddy Lavid, CEO da empresa de segurança blockchain Cyvers, comentou: “Mesmo que o protocolo seja seguro, gestores externos, custódia fora da blockchain e supervisão humana continuam sendo pontos críticos de vulnerabilidade. Esse colapso não foi de código — foi de pessoas.”

Esse é o ponto essencial. O grande problema da Stream Finance foi reempacotar um esquema financeiro extremamente complexo, de alto risco e sem regulação como um “produto de investimento estável” para ampla participação.

Efeito Dominó

Se a Stream Finance construiu a bomba, a Curator, produto de empréstimo DeFi, foi quem a entregou — desencadeando uma reação em cadeia.

Em protocolos de empréstimo mais recentes como Morpho e Euler, os curadores atuam como gestores de fundos. Normalmente são equipes profissionais que montam estratégias DeFi complexas em “cofres” (vaults) de estratégia para que qualquer usuário possa investir com um clique e lucrar. Sua principal fonte de receita são as taxas de performance — cobradas sobre o retorno dos usuários.

Na teoria, deveriam agir como guardiões do risco, ajudando usuários a selecionar ativos de qualidade. Mas o modelo de taxas de performance incentiva a busca por ativos de risco mais alto: no universo DeFi, rendimentos maiores atraem mais usuários e capital, aumentando a receita de taxas.

Quando surgiu o ativo “estável e de alto rendimento” da Stream Finance, ele se tornou irresistível para muitos curadores.

O caso Stream Finance expôs o pior cenário. Dados de blockchain mostraram que vários curadores importantes — entre eles MEV Capital, Re7 Labs e TelosC — destinaram grandes volumes de seus cofres a ativos xUSD de alto risco em Euler e Morpho. Só a exposição da TelosC chegou a US$123 milhões.

Essas alocações, vale destacar, não foram acidentais. Dias antes do incidente, influenciadores do setor (KOLs) e analistas alertaram publicamente nas redes sociais sobre a falta de transparência e os riscos de alavancagem da xUSD. Mesmo assim, esses curadores, responsáveis por grandes fundos, ignoraram os alertas.

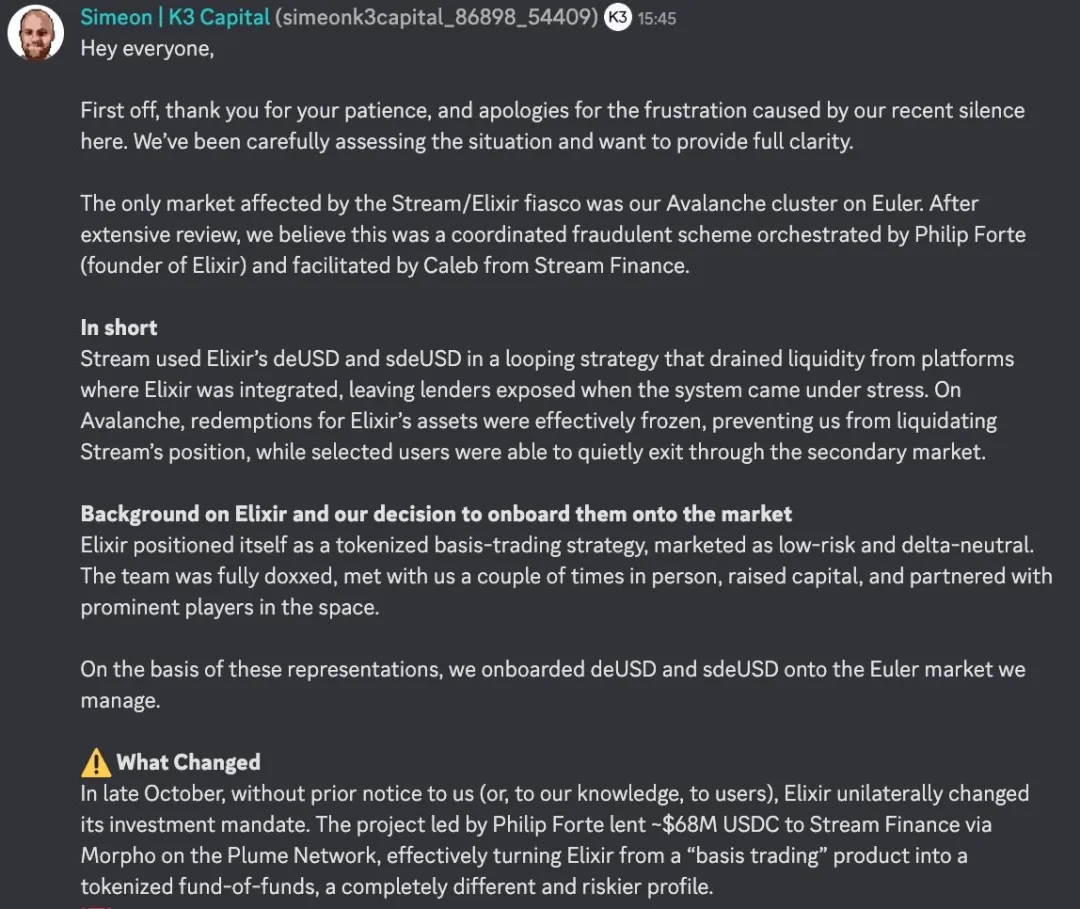

Alguns curadores também foram vítimas. Um exemplo: a K3 Capital, que geria milhões na Euler e perdeu US$2 milhões no episódio.

Em 7 de novembro, o fundador da K3 relatou no Discord da Euler como foi enganado.

Fonte: Discord

A história começou com outro projeto de stablecoin: a Elixir, emissora da stablecoin de dividendos deUSD, que prometia uma estratégia de negociação de base (basis trading). A K3 alocou deUSD baseada nessa proposta.

Mas, no final de outubro, sem consultar os curadores, a Elixir alterou unilateralmente sua estratégia — emprestando cerca de US$68 milhões em USDC para a Stream Finance via Morpho, migrando da negociação de base para um formato de fundo de fundos (fund-of-funds).

São produtos radicalmente diferentes. Negociação de base foca em estratégias específicas de risco controlado. Fundo de fundos consiste em emprestar para outro produto de investimento, aumentando o risco original.

Quando a dívida ruim da Stream Finance veio a público em 3 de novembro, a K3 imediatamente entrou em contato com o fundador da Elixir, Philip Forte, solicitando resgate 1:1 de deUSD. Philip não respondeu. Sem alternativa, a K3 liquidou sua posição em 4 de novembro, mantendo US$2 milhões em deUSD. Em 6 de novembro, a Elixir declarou insolvência. A solução: usuários de varejo e pools de liquidez poderiam trocar deUSD por USDC em proporção 1:1, mas os cofres dos curadores não — seria necessária negociação coletiva.

A K3 já contratou advogados renomados nos EUA e prepara um processo contra Elixir e Philip Forte por alterações contratuais unilaterais e falsa publicidade, buscando compensação por danos reputacionais e resgate de deUSD para USDC.

Quando os próprios guardiões vendem risco, o colapso é questão de tempo. E quando eles também são enganados, quem sobra para proteger os usuários?

Vinho Velho em Garrafas Novas

O padrão de embalar, disseminar e colapsar se repete na história financeira.

Lembre do colapso da LUNA em 2022 — US$40 bilhões evaporaram em 72 horas, sustentados por “estabilidade algorítmica e retorno anual de 20%”. Ou volte a 2008, quando Wall Street transformou hipotecas subprime de alto risco em complexos CDOs AAA, desencadeando a crise financeira global. A lógica segue igual: o empacotamento sofisticado transforma ativos arriscados em produtos que parecem seguros, vendidos a investidores que não compreendem plenamente os riscos.

De Wall Street ao DeFi, de CDOs a stablecoins de dividendos, mudam nomes e tecnologias, mas a ganância humana permanece.

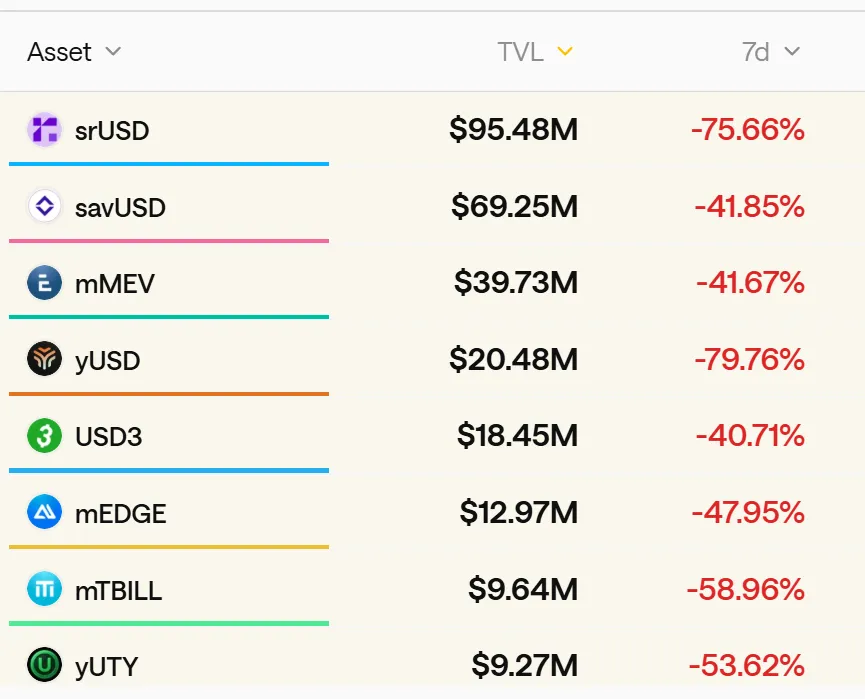

Dados do setor mostram que existem mais de 50 projetos similares de stablecoin de dividendos ativos no DeFi atualmente, com valor total travado acima de US$8 bilhões. A maioria utiliza engenharia financeira complexa para embalar estratégias alavancadas e arriscadas como produtos “estáveis” de alto rendimento.

Fonte: stablewatch

O problema central é o nome errado. “Stablecoin” gera uma falsa sensação de segurança, anestesiando a percepção de risco. Ao ouvir “stablecoin”, as pessoas pensam em ativos lastreados em dólar como USDC ou USDT — não em hedge funds alavancados.

Um processo judicial não salva o mercado, mas pode servir de alerta. Quando a maré baixa, não aparecem apenas os nadadores nus — mas também quem nunca quis usar roupa de banho.

US$8 bilhões, 50 projetos — a próxima Stream Finance pode surgir a qualquer momento. Até lá, lembre-se: se um produto precisa oferecer retornos anuais altíssimos para atrair você, ele está longe de ser estável.

Declaração:

- Este artigo é republicado de [动察Beating], sendo o copyright do autor original [Sleepy.txt]. Para objeções à republicação, contate a equipe do Gate Learn; a resposta será fornecida segundo os procedimentos aplicáveis.

- Aviso de responsabilidade: As opiniões aqui expressas são exclusivamente do autor e não constituem recomendação de investimento.

- Outras versões de idioma são traduzidas pela Gate Learn e não podem ser reproduzidas, distribuídas ou copiadas sem citação da Gate.