Resumo

-

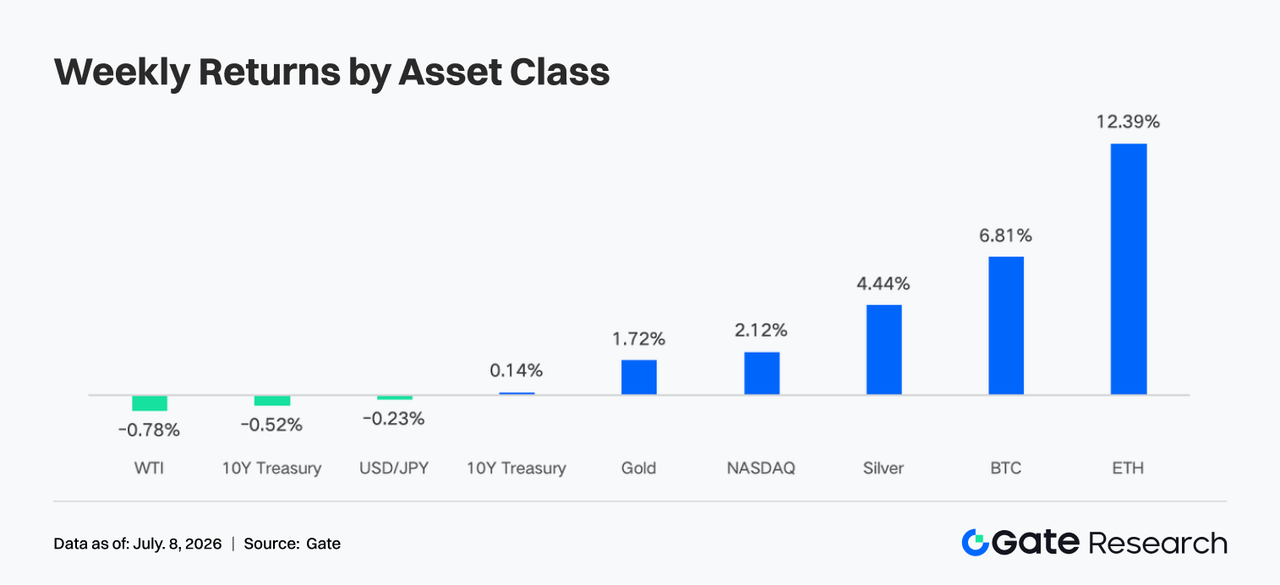

O apetite ao risco no mercado cripto se recuperou, com o BTC registrando alta de cerca de 6,8% na semana e o ETH subindo aproximadamente 12,2%. Os fluxos de ETF permaneceram líquidos negativos em geral, mas os ETFs de ETH foram os primeiros a apresentar um pequeno retorno de entradas, com o sentimento institucional migrando de resgates em pânico para recomposição cautelosa.

-

A negociação perpétua relacionada a ações TradFi subiu para cerca de 60%–65% do volume. O volume semanal de negociações TradFi da Gate permaneceu elevado em torno de US$ 85 bilhões, com os CFDs ainda respondendo por aproximadamente 95% do volume. O volume de negociações de ações dos EUA aumentou pela quinta semana consecutiva e atingiu um novo pico recente.

-

A estrutura de negociação DEX continuou a divergir. Os volumes da Uniswap e PancakeSwap recuaram, enquanto o PumpSwap manteve forte crescimento, tornando o ecossistema de emissão, negociação e carteira da Solana a principal fonte de capital incremental e receita de protocolo.

-

O setor LST também se recuperou, com os ativos ETH e SOL em staking voltando a subir à medida que o apetite ao risco melhorou, enquanto a demanda de empréstimo Aave se reconcentrou no mercado principal da Ethereum.

-

A oferta de stablecoins permaneceu geralmente fraca, mas o USDC continuou fortalecendo seu canal institucional com apoio de entidades como BNY Mellon. As taxas de empréstimo em USDC na Aave refletiram a recuperação da demanda por liquidez em dólar de alta qualidade, enquanto a receita dos protocolos migrou de derivativos on-chain para gateways de tráfego da Solana.

-

O open interest do BTC subiu de cerca de US$ 20,5 bilhões para US$ 22,0 bilhões, enquanto as taxas de financiamento permaneceram positivas, indicando que o capital alavancado voltou ao mercado. O volume de opções também se recuperou, o 25D Skew saiu de níveis profundamente negativos e o DVOL caiu de 46–48 para 39–40.

-

Em junho, o volume de negociações spot e de derivativos na plataforma Gate subiu 49,39% e 11,19% mês a mês, respectivamente. Os volumes institucionais spot e de derivativos da Gate subiram 17,71% e 10,70% mês a mês, respectivamente. Na primeira semana de julho, o volume de negociações CrossEx aumentou 26% semana a semana.

1. Análise de Foco de Mercado

Na semana passada (29 de junho a 5 de julho de 2026), os mercados globais foram impulsionados por arrefecimento no emprego dos EUA, expectativas de queda de juros e recuperação do apetite ao risco. A folha de pagamento não agrícola dos EUA para junho aumentou em 57.000, abaixo das expectativas de mercado de cerca de 115.000, enquanto os números de abril e maio foram revisados para baixo em um total de 74.000. A taxa de desemprego caiu de 4,3% para 4,2%, principalmente devido à redução na participação da força de trabalho.

Após a divulgação dos dados, diminuiu a preocupação do mercado com o Fed continuar elevando os juros em julho. Após volatilidade intra-semana, o rendimento do Treasury de 10 anos dos EUA fechou em cerca de 4,4477%, enquanto o rendimento de 2 anos recuou para cerca de 4,13%, indicando alívio marginal na pressão de juros. As ações dos EUA subiram de modo geral durante a semana de negociação encurtada pelo feriado: o Dow subiu cerca de 2,0%, o S&P 500 ganhou cerca de 1,8% e o Nasdaq subiu cerca de 2,1%. No entanto, os setores de IA e semicondutores mostraram pressão rotacional, sugerindo que o capital não estava perseguindo ações de crescimento de alta valorização de forma unilateral, mas sim reprecificando ativos de risco sob uma mistura de “crescimento desacelerado, mas sem nova postura hawkish de política”. Em commodities, os preços do petróleo oscilaram entre prêmios de risco no Oriente Médio e expectativas de maior produção da OPEC+, com o WTI em determinado momento próximo de US$ 70. O ouro permaneceu elevado, refletindo que os riscos de inflação e geopolíticos ainda não desapareceram totalmente. O mercado cripto se beneficiou de rendimentos menores dos Treasuries, alívio na pressão de liquidez do dólar e melhora no apetite ao risco das ações dos EUA, com BTC e ETH fortalecendo durante a semana. O ETH mostrou maior elasticidade, indicando que o capital estava migrando de alocações defensivas em BTC para ativos de maior beta.

2. Análise de Liquidez

Os ETFs spot de BTC mantiveram saídas líquidas claras na semana passada. Os ETFs spot de BTC dos EUA tiveram saídas líquidas semanais de cerca de US$ 1,787 bilhão, prolongando a forte pressão de resgates vista em junho. Em 2 de julho, houve uma entrada líquida diária de US$ 221,72 milhões, encerrando a sequência anterior de cerca de 10 dias de negociação e cerca de US$ 2,73 bilhões em saídas acumuladas. Em termos de AUM, os ativos líquidos totais dos ETFs spot de BTC subiram de cerca de US$ 72,818 bilhões em 26 de junho para US$ 74,369 bilhões em 2 de julho, um aumento de cerca de US$ 1,551 bilhão, principalmente porque a recuperação do preço do BTC compensou os resgates líquidos. No nível de produto, o maior fluxo de entrada em 2 de julho foi para o FBTC da Fidelity, cerca de US$ 166 milhões, seguido pelo ARKB com cerca de US$ 91,84 milhões. A saída mais notável veio do IBIT da BlackRock, que registrou cerca de US$ 40,43 milhões em saídas diárias e permaneceu com narrativa contínua de saídas.

A pressão sobre os ETFs spot de ETH foi claramente menor que sobre os de BTC. Dados públicos agregados de frequência diária mostraram saídas líquidas de cerca de US$ 13,65 milhões de 29 de junho a 2 de julho, incluindo saídas de cerca de US$ 30,04 milhões e US$ 27,6 milhões em 29 e 30 de junho, respectivamente, antes de virar para entradas de cerca de US$ 14,89 milhões e US$ 29,08 milhões em 1 e 2 de julho. O AUM subiu de cerca de US$ 8,594 bilhões em 29 de junho para cerca de US$ 9,020 bilhões em 2 de julho, um aumento de cerca de US$ 426 milhões, impulsionado mais pela recuperação de preço do ETH e recomposição de capital. No nível de produto, o ETHA figurou entre os líderes de entrada em 1 e 2 de julho, com cerca de US$ 29,74 milhões de entradas em 2 de julho, enquanto produtos como ETHE / ETHB suportaram a maior pressão de resgates durante a semana.

No geral, o sentimento institucional ainda não se tornou totalmente otimista, mas migrou de resgates em pânico para recomposição cautelosa. O BTC ainda precisa que as entradas do IBIT retomem para confirmar a tendência, enquanto o ETH mostra retorno de capital em pequena escala a partir dos mínimos.

2.2 Liquidez TradFi

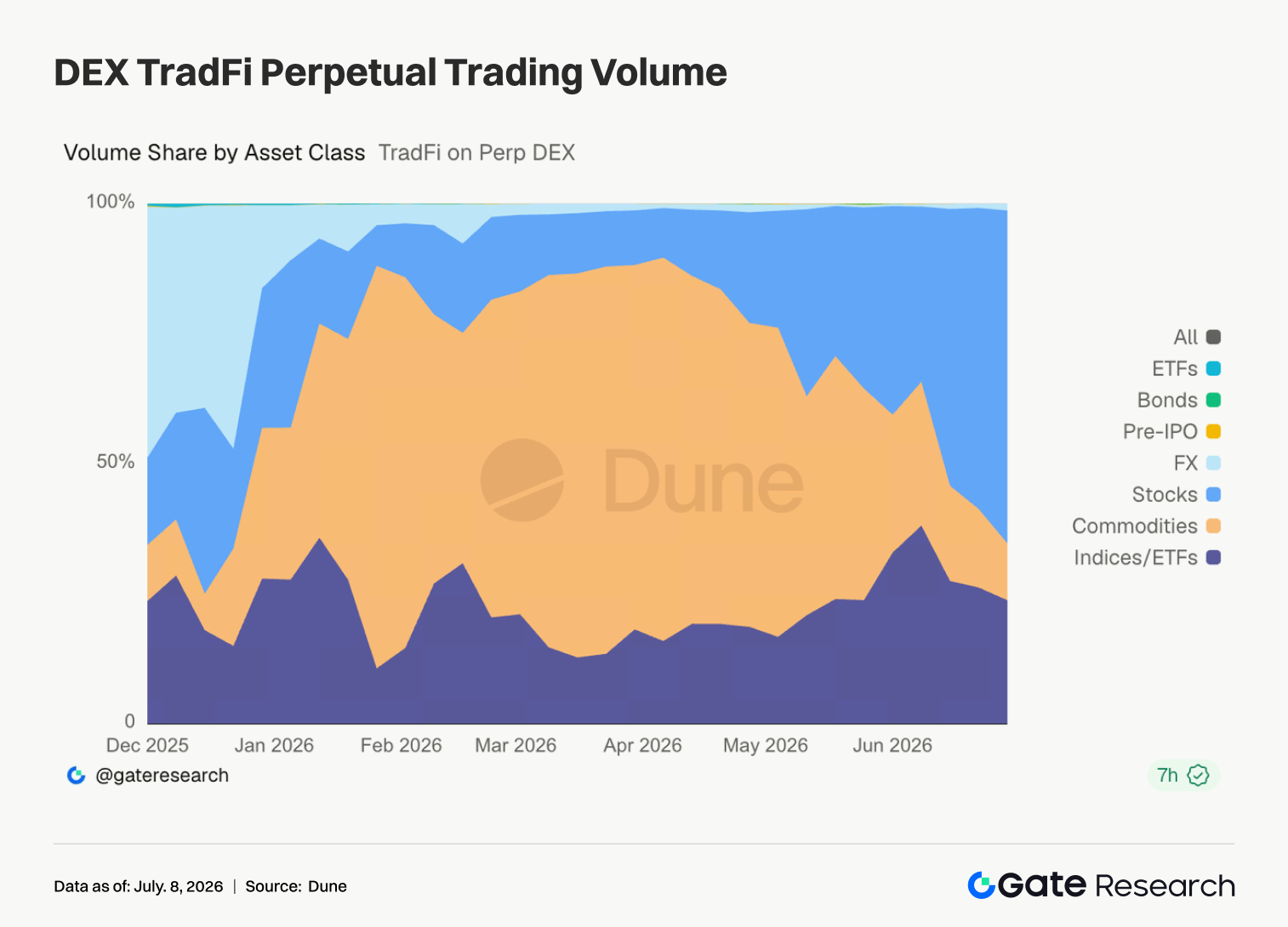

- TradFi Perp DEX: A estrutura de negociação dos TradFi Perp DEXs continuou concentrada em ativos de ações. Os perpétuos de ações rapidamente subiram para cerca de 60%–65% do volume de negociação, voltando a ser o líder claro do mercado. Contratos de commodities, que antes dominavam, caíram para cerca de 10%–15%, indicando menor interesse em negociações de proteção como ouro e petróleo. Enquanto isso, contratos de índice/ETF permaneceram estáveis em cerca de 20%. Outras classes de ativos como FX, títulos, Pré-IPO e ETFs mantiveram participação relativamente baixa no volume e contribuíram de forma limitada, já que o capital continuou concentrado em produtos de ações altamente líquidos.

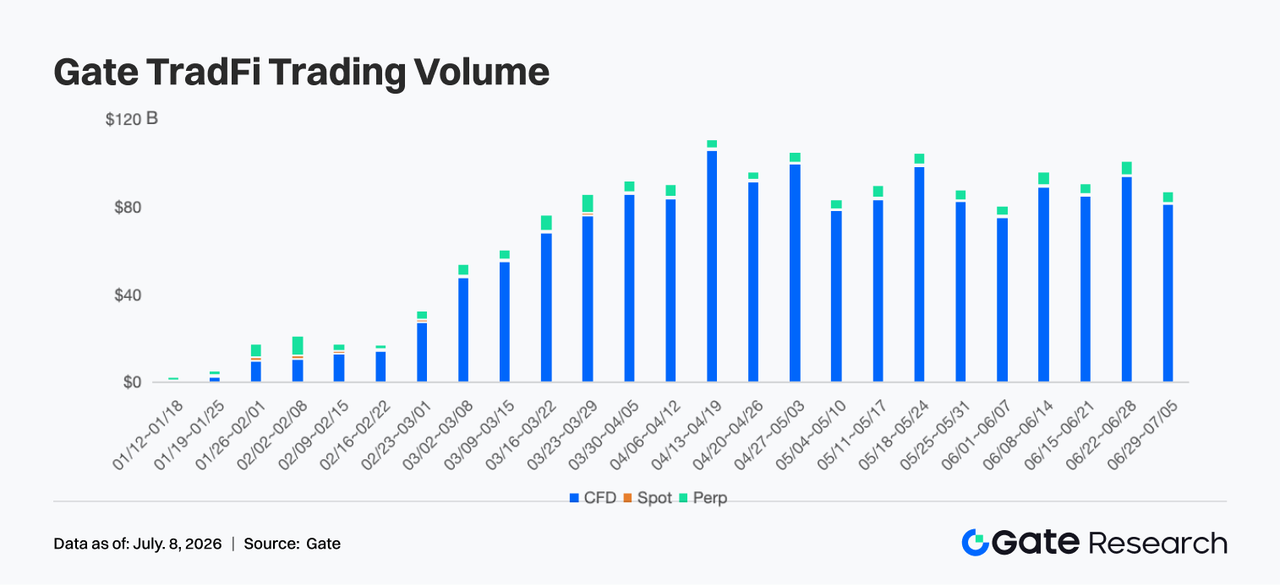

- Volume de negociação TradFi da Gate: O volume total de negociações TradFi da Gate ficou em cerca de US$ 85 bilhões, queda de aproximadamente 13%–15% semana a semana. O volume total da semana passada foi próximo de US$ 98 bilhões, um pico recente. Esta semana recuou para cerca de US$ 85 bilhões, mas permaneceu acima dos níveis do fim de maio e início de junho, mostrando que a atividade geral de negociação se manteve estável. Os CFDs continuaram como núcleo absoluto do negócio. O volume de negociação de CFDs foi cerca de US$ 81 bilhões, respondendo por aproximadamente 95% do volume total. Embora menor que na semana anterior, ainda representou a esmagadora maioria do volume e permaneceu como principal fonte de crescimento no sistema de produtos TradFi da Gate. Os perps mostraram resiliência. O volume de negociação de perps permaneceu na faixa de US$ 400 milhões a US$ 500 milhões, respondendo por cerca de 5%, com pouca variação, sugerindo que a demanda por derivativos permaneceu estável mesmo com menor volatilidade de mercado.

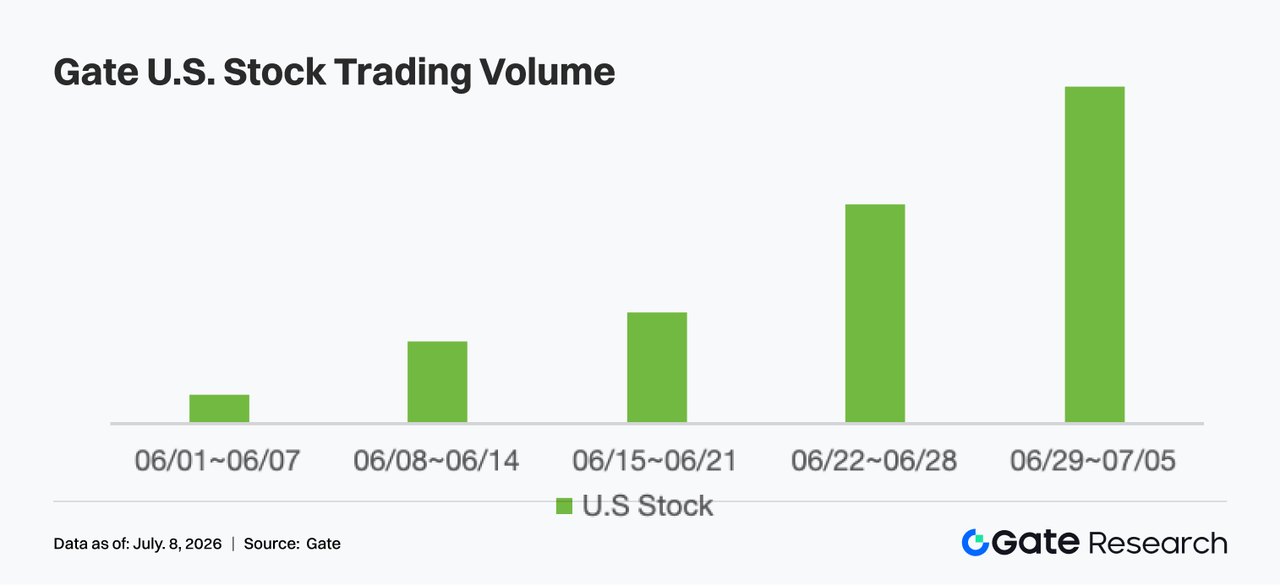

- Volume de negociação de ativos de ações dos EUA na Gate: A Gate lançou oficialmente seu serviço de negociação de ações dos EUA em 2 de junho. Com vantagens como lastro real do ativo subjacente, negociação direta com USDT, ausência de taxas de overnight e alta liquidez, o volume de negociação de ações dos EUA na Gate continuou crescendo rapidamente, atingindo novo pico recente e superando a semana anterior, estendendo a sequência de crescimento de cinco semanas desde o início de junho. À medida que recursos como negociação de ações dos EUA, pré-mercado e pós-mercado, acesso web e negociação 24/7 continuaram sendo lançados, a participação dos usuários aumentou. Ao mesmo tempo, dados mais fracos de emprego nos EUA impulsionaram o apetite ao risco e o giro das ações, apoiando ainda mais o crescimento do volume de negociação de ações dos EUA na plataforma e refletindo que o negócio global de ações da Gate está entrando em fase de expansão acelerada.

- Profundidade do livro de ordens TradFi: Selecionamos o XAUT, produto TradFi de maior volume, para analisar sua profundidade de livro de ordens (Delta). As barras verdes de Delta claramente superaram as vermelhas, especialmente em 1, 3 e 6 de julho, quando houve múltiplos aumentos líquidos de liquidez no lado comprador de US$ 500.000 a US$ 800.000, mostrando que os market makers continuaram recompondo ofertas e que a capacidade de absorção do mercado permaneceu forte. O preço do XAUT subiu de cerca de US$ 4.000 para a faixa de US$ 4.160–US$ 4.180, enquanto a profundidade do lado comprador aumentou em paralelo, indicando que a alta foi mais sustentada por liquidez real do que por puxada de preço de curto prazo sob baixa profundidade. Houve algumas leituras negativas de Delta de US$ 200.000 a US$ 500.000 entre 2 e 5 de julho, mas foram de curta duração e não constituíram retirada contínua de liquidez, então o impacto no preço foi limitado. No geral, as últimas grandes injeções no lado comprador sugerem que há forte suporte de liquidez em torno de US$ 4.150. Se o sentimento de proteção macro persistir no curto prazo, a estrutura de profundidade do XAUT deve continuar sustentando a força de preço.

3. Insights de Dados On-Chain

3.1 Atividade spot dos principais DEXs continuou arrefecendo, enquanto o PumpSwap trouxe o tráfego especulativo Solana de volta ao foco

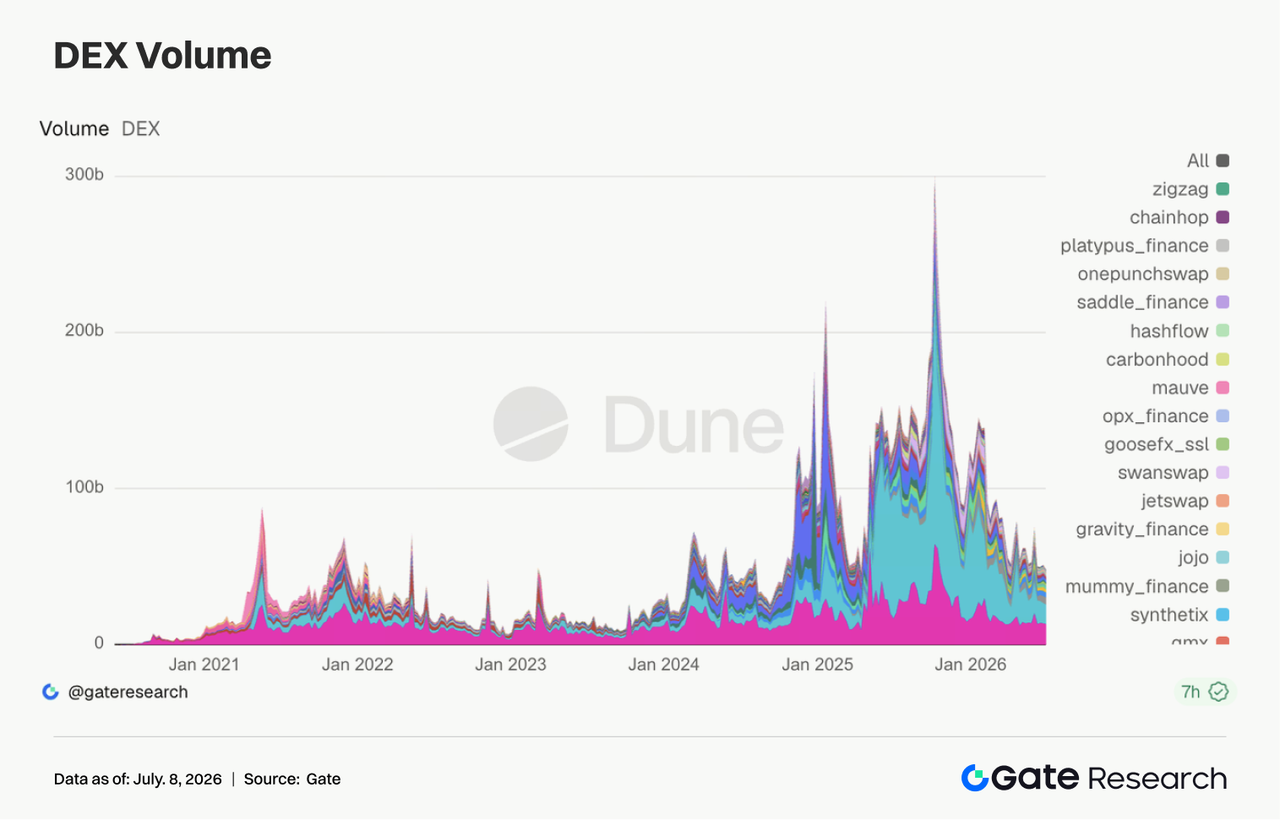

A principal estrutura de negociação DEX continuou a rotacionar. Uniswap e PancakeSwap mantiveram as duas primeiras posições, mas seus volumes recuaram em relação à semana anterior, sem expansão clara de giro entre pools spot mainstream. O PumpSwap, por outro lado, continuou subindo, com volume de negociação e número de usuários elevados, já que o tráfego especulativo Solana migrou para plataformas que integram emissão e negociação secundária. Meteora também mostrou alguma recuperação, mas venues de liquidez mais maduras como Raydium, Curve e Aerodrome mantiveram-se relativamente estáveis, indicando que o capital não produziu um rally cross-chain amplo.

3.2 Oferta de stablecoins permaneceu geralmente fraca, mas o canal institucional do USDC continuou se abrindo

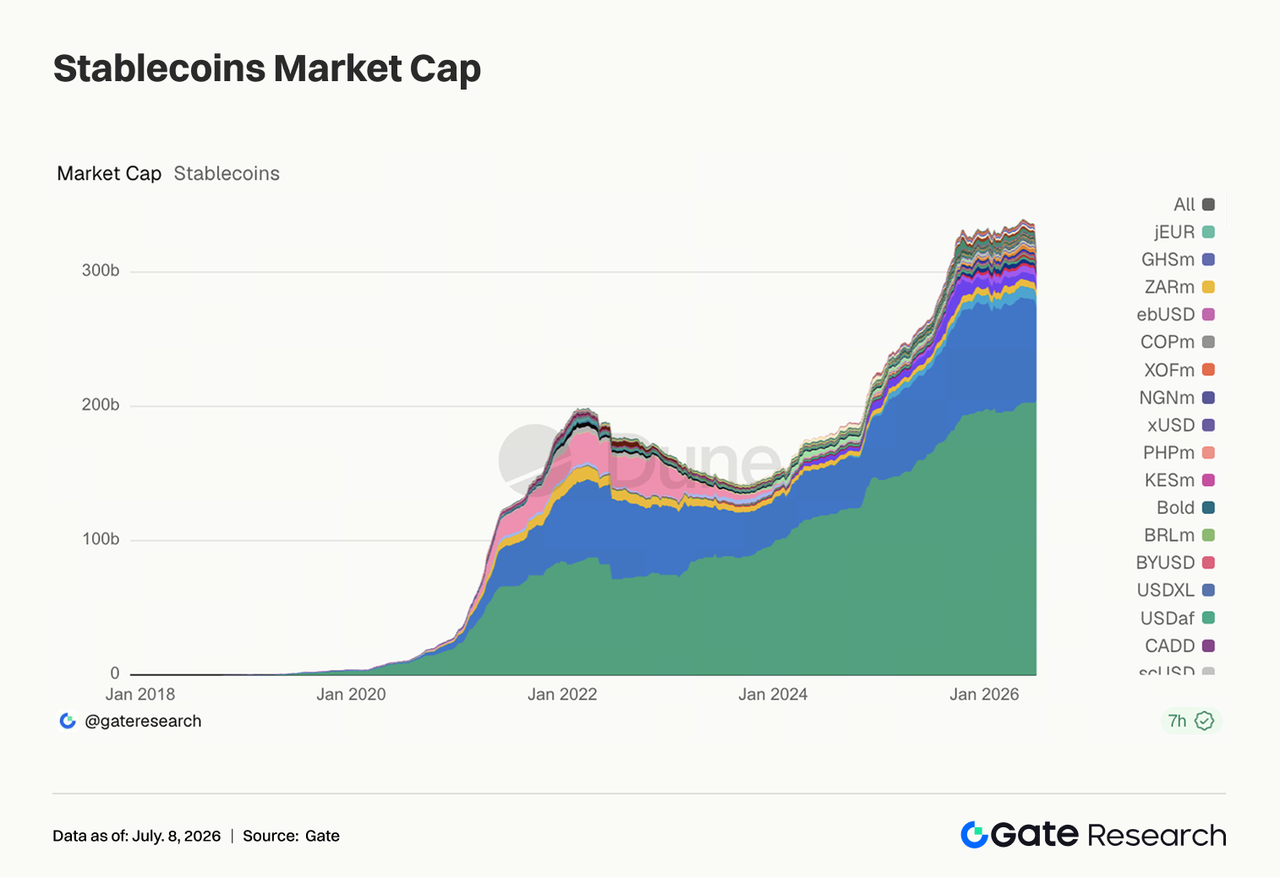

A oferta de stablecoins continuou a contrair levemente. A maioria dos principais ativos, incluindo USDT, USDC, USDS, USD1 e USDe, recuou, e não houve entrada de dólar em larga escala on-chain. Os pontos positivos foram alguma expansão do PYUSD e estabilidade relativa do DAI, refletindo realocação de capital em pequena escala entre narrativas regulatórias e de rendimento. A BNY Mellon anunciou suporte para custódia, transferências, cunhagem e queima de USDC em sua plataforma de ativos digitais, o que representa um avanço substancial para o canal institucional do USDC. Ao mesmo tempo, o apoio de BlackRock, Google, Coinbase e outros ao Open USD indica que a competição entre stablecoins está migrando para pagamentos embutidos, custódia, liquidação e carteiras institucionais. Entretanto, a oposição de bancos comunitários à legislação de stablecoins segue intensificando, e a resistência regulatória ainda não desapareceu.

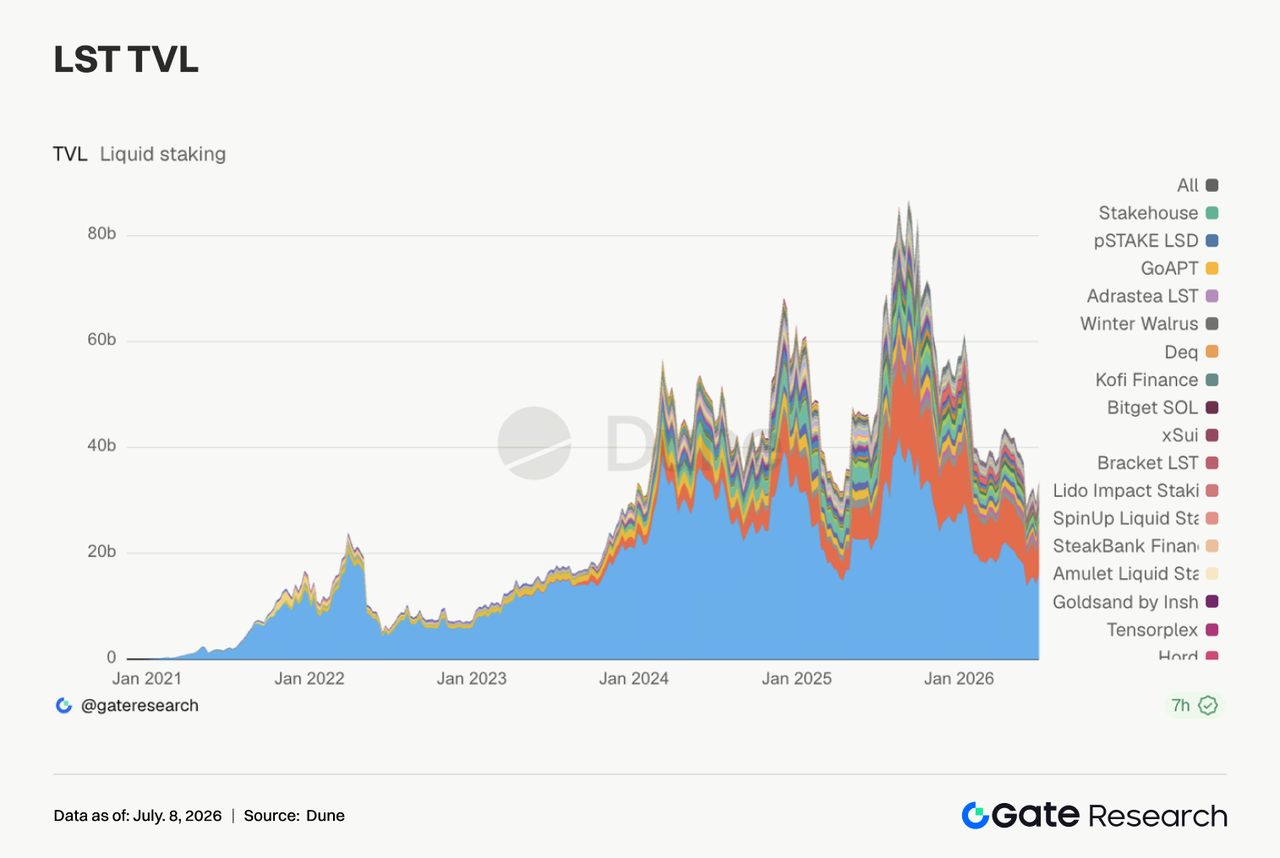

O setor LST mostrou recuperação clara. Protocolos do lado ETH como Lido, Rocket Pool e StakeWise voltaram dos mínimos da semana passada. Ativos do lado SOL apresentaram elasticidade igualmente forte, com Jito, Sanctum e Jupiter Staked SOL subindo em diferentes graus. Como o TVL é dolarizado, essa recuperação esteve relacionada ao aumento dos preços de ETH e SOL, mas também mostra que as reduções de posição da semana anterior não evoluíram para pressão de resgates sustentada. Após o incidente KelpDAO/rsETH, as instituições ainda preferem LSTs com maior segurança e caminhos mais claros. O prêmio de risco entre LSTs padrão e ativos wrapped cross-chain já divergiu. No geral, a recuperação do LST foi impulsionada por reparação de avaliação e melhora no apetite ao risco.

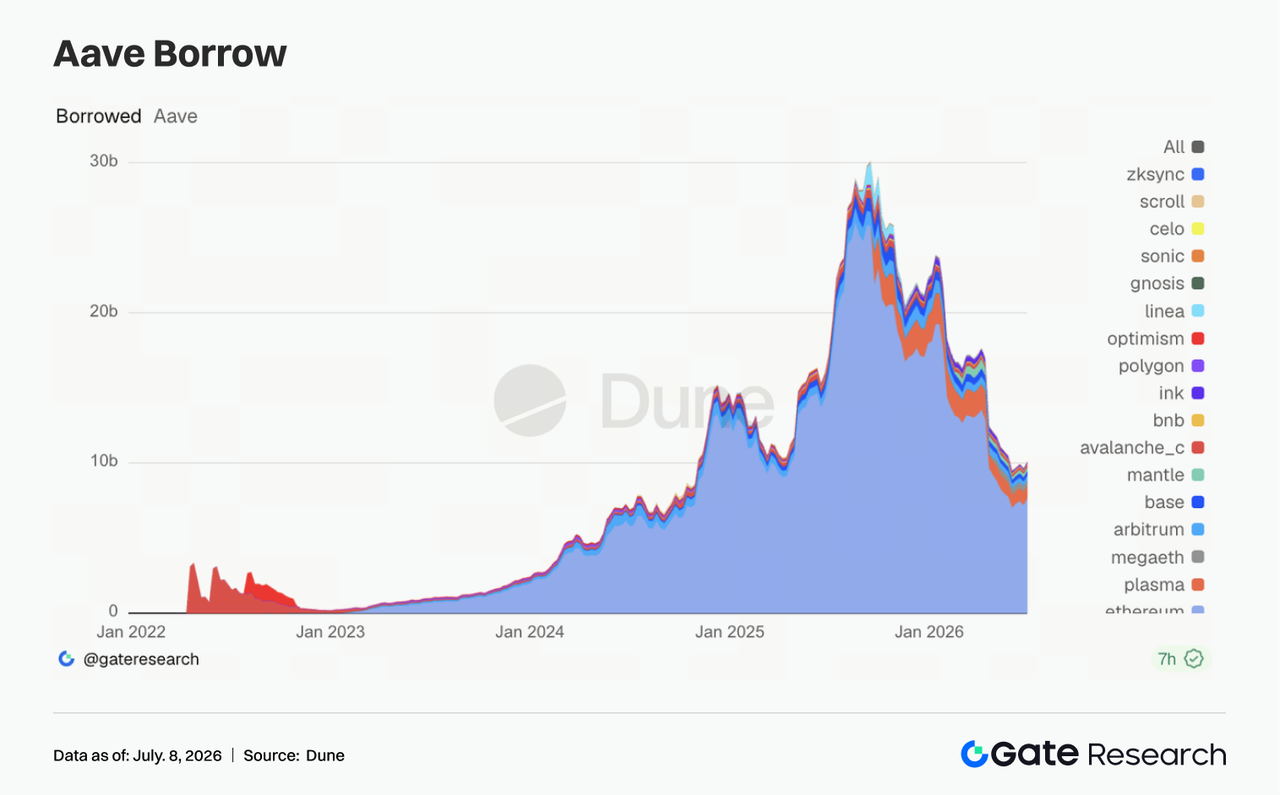

3.4 Saldos de empréstimo Aave foram impulsionados pelo mercado principal da Ethereum, embora a estrutura multi-chain tenha permanecido diferenciada

Os saldos de empréstimo na Aave recuperaram, com a maior parte do aumento vindo do mercado principal da Ethereum. À medida que o apetite ao risco se recuperou, o capital ainda preferiu retornar primeiro ao mercado central com maior profundidade de liquidação e qualidade de garantia. Alguns mercados como Arbitrum, Base, Mantle e Ink também melhoraram levemente, mas Plasma e MegaETH continuaram caindo, sugerindo que o ritmo anterior de expansão de novos mercados desacelerou. Essa estrutura é consistente com a lógica de recuperação de risco das últimas semanas: a Aave não perdeu demanda de empréstimo, mas o capital está ficando mais seletivo quanto a cadeias, garantias e parâmetros de controle de risco.

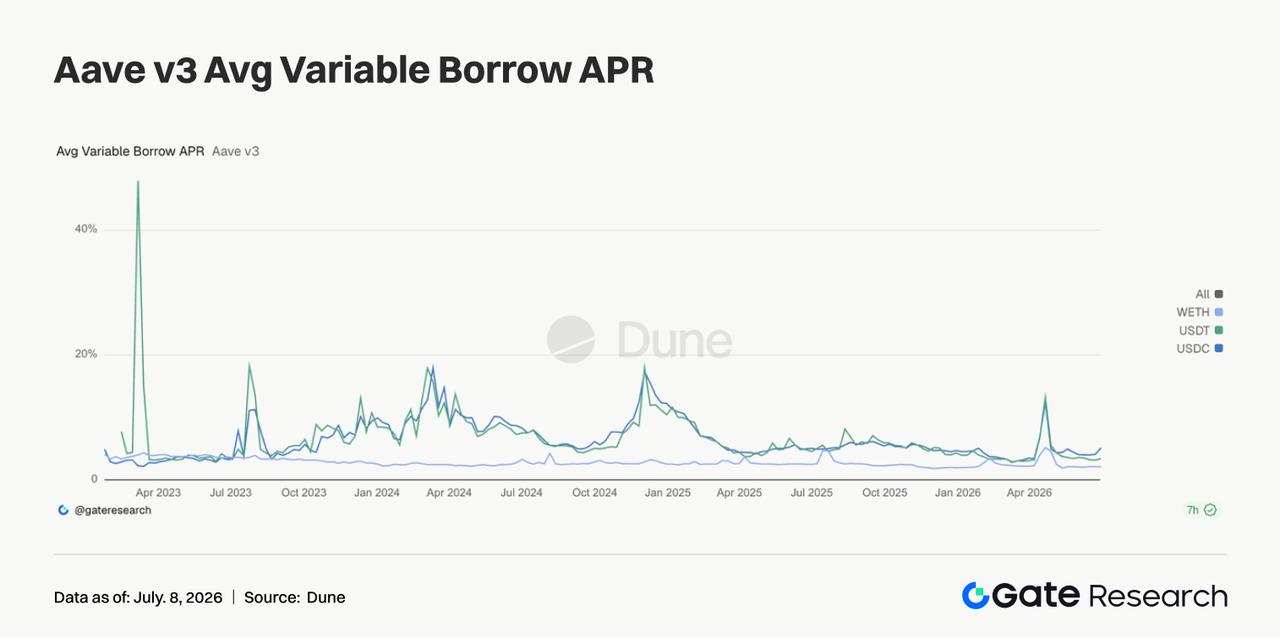

As três taxas dos ativos principais da Aave mostraram nova divergência. O custo médio de empréstimo do USDC subiu claramente, o USDT avançou levemente, enquanto o WETH permaneceu em níveis baixos. O USDC ainda apresentou picos de taxas mais altas, indicando que o pool central de dólar permanece sensível a mudanças de utilização. Por outro lado, as taxas do WETH não subiram em paralelo, sugerindo que a alavancagem direcional em ETH não se tornou congestionada. Essa combinação normalmente corresponde à recuperação da demanda institucional por giro de stablecoin, arbitragem e gestão de garantia. As discussões da comunidade Aave sobre aumento dos buffers de liquidez em USDC tiveram relevância prática nos dados. A conclusão do lado das taxas é clara: o apetite ao risco do mercado melhorou, mas o primeiro elemento a ficar mais caro ainda é a liquidez de dólar de alta qualidade.

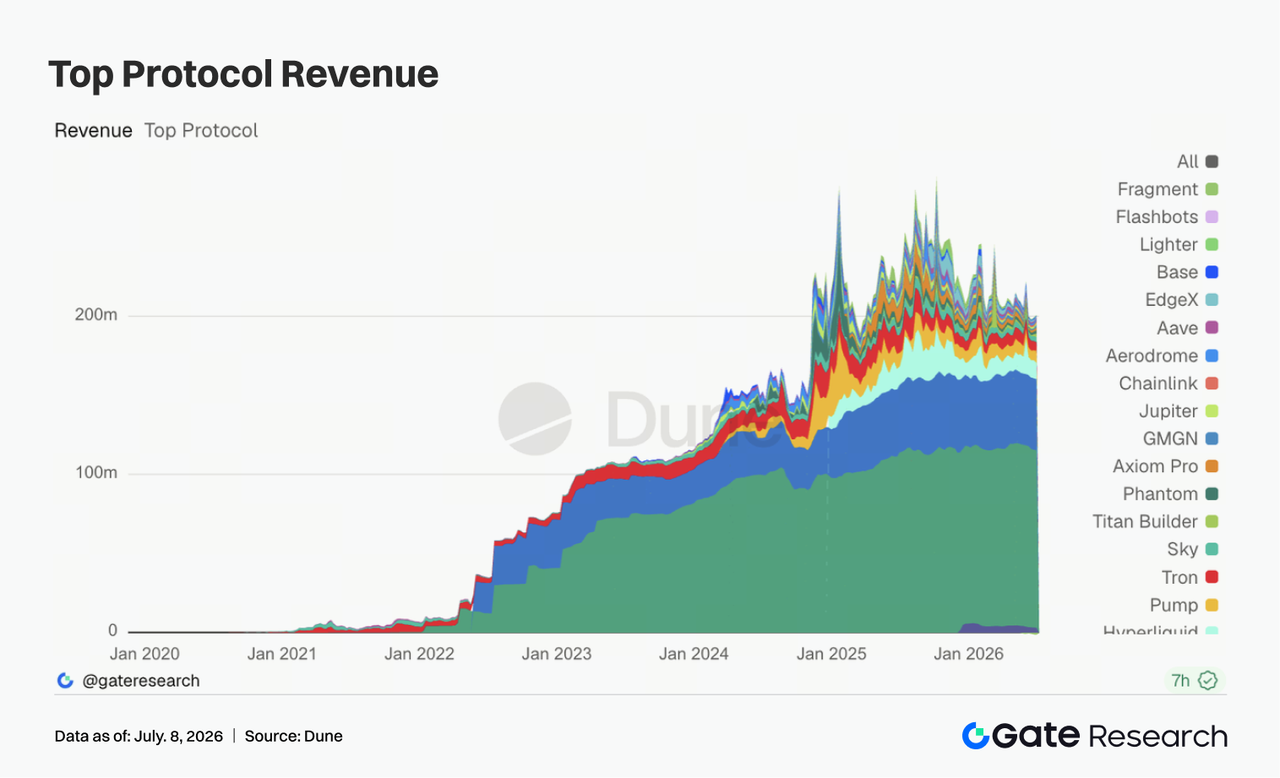

A estrutura de receita dos protocolos mudou claramente. Tether e Circle permaneceram como as bases de fluxo de caixa mais estáveis, mas a principal elasticidade de crescimento veio de gateways de tráfego Solana como Pump.fun, PumpSwap, Axiom e Phantom. A receita dos Hyperliquid Perps caiu em relação à semana anterior; o entusiasmo por perpétuos on-chain e negociação de índice de ações/pré-IPO esfriou em relação aos picos anteriores, embora ainda seja um dos protocolos de derivativos on-chain de maior receita. A receita do Titan Builder continuou melhorando, refletindo que infraestrutura relacionada a order-flow e MEV ainda tem forte elasticidade cíclica. A receita do Aave V3 recuou levemente, alinhando-se à divergência na estrutura de taxas de empréstimo e à recuperação desigual dos saldos totais. Tanto o lado da receita quanto o lado da negociação apontam para o mesmo tema principal: plataformas spot mainstream estabilizaram a base, enquanto a verdadeira elasticidade marginal veio de emissão Solana, carteiras e front-ends de negociação de alta frequência. Emissores de stablecoin fornecem fluxo de caixa estável, enquanto infraestrutura de negociação e gateways de tráfego oferecem elasticidade de curto prazo.

4. Rastreamento de Derivativos

4.1 O preço do BTC recuperou dos níveis mais baixos, enquanto o aumento do OI mostrou capital alavancado retornando

O BTC primeiro enfraqueceu e depois se fortaleceu. No início da semana, o preço oscilava perto de US$ 60.000, chegando a US$ 59.000 em 30 de junho antes de recuperar gradualmente e subir para a faixa de US$ 63.000–US$ 64.000 entre 3 e 5 de julho. O preço mudou da fraqueza da semana anterior para recuperação a partir de níveis mais baixos, embora ainda não tenha rompido totalmente a estrutura de lateralização.

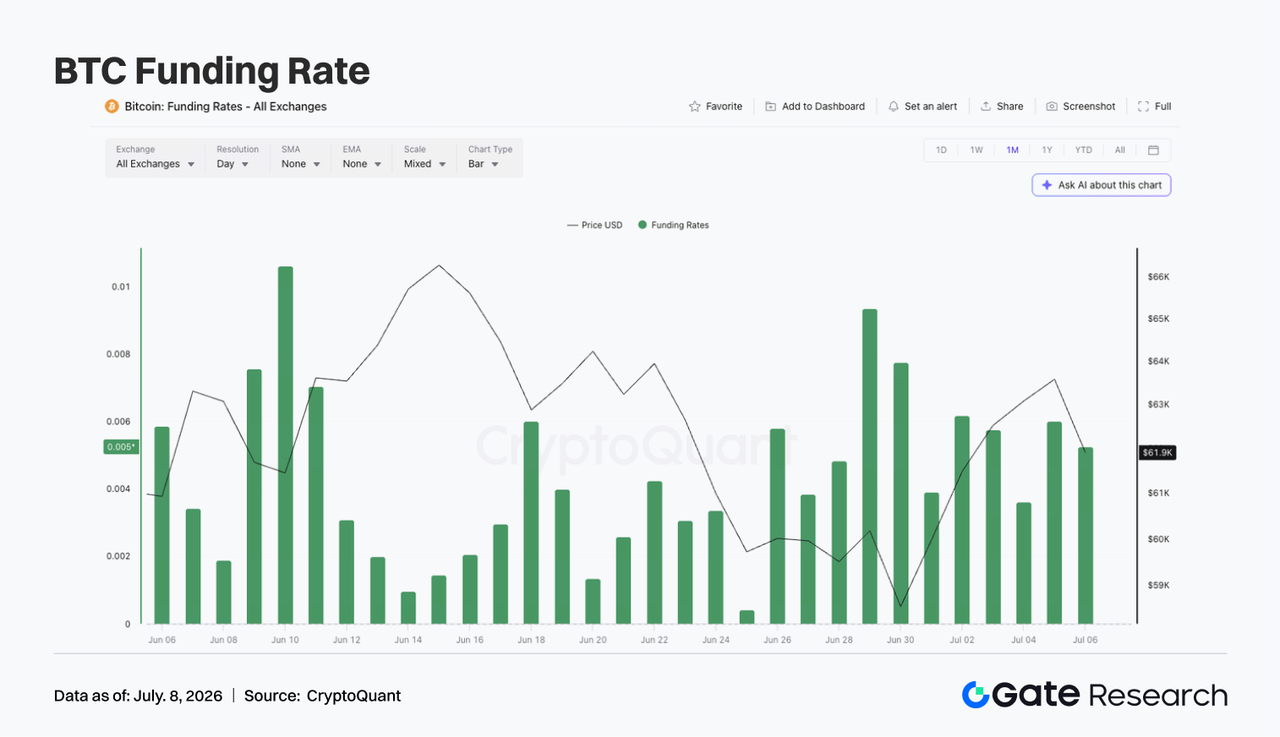

O open interest apresentou recuperação clara. O OI estava em cerca de US$ 20,5 bilhões em 29 de junho, depois subiu gradualmente para cerca de US$ 21,9 bilhões a US$ 22,0 bilhões entre 3 e 5 de julho. A combinação de recuperação de preço e aumento do OI indica que o capital alavancado está retornando ao mercado, com novas posições dando suporte a essa recuperação. As taxas de financiamento permaneceram positivas, geralmente na faixa de 0,003 a 0,006, mostrando que o sentimento bullish continuou dominante. Em comparação com períodos anteriores de taxas extremamente elevadas, as taxas não saíram de controle, mas diante da nova recuperação de preço, o financiamento positivo persistente ainda significa que o mercado reacumulou exposição long.

Os derivativos de BTC mudaram de “posicionamento defensivo em níveis baixos” para “recuperação alavancada moderada”. Se o preço se mantiver acima de US$ 63.000, o aumento do OI pode ajudar a prolongar o rally. Mas se o BTC recuar para US$ 60.000 novamente, as novas posições long podem voltar a enfrentar pressão de desalavancagem.

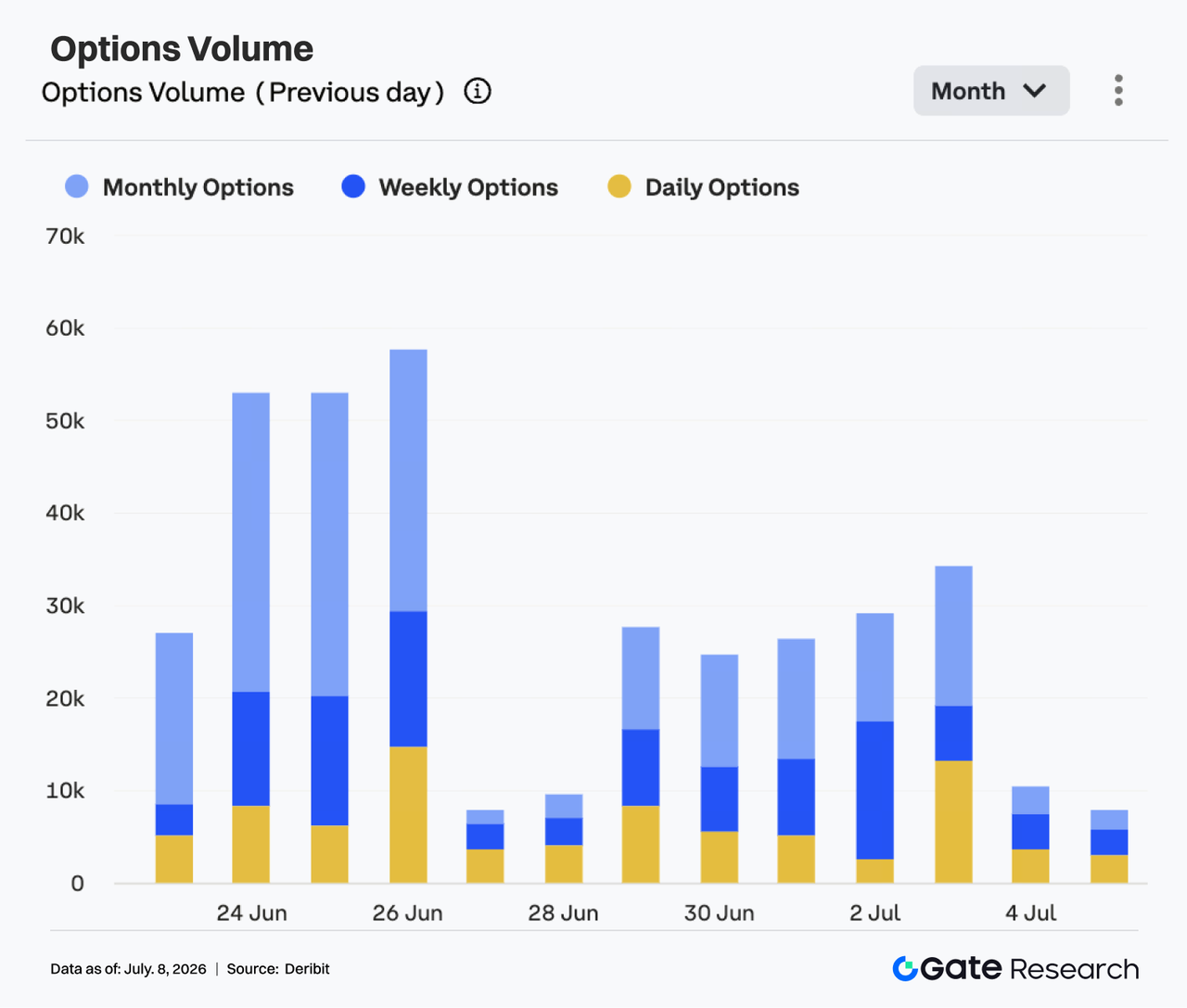

O mercado de opções ficou bastante ativo. De 29 de junho a 1 de julho, o volume de opções de BTC ficou principalmente na faixa de 24.000 a 27.000 contratos, relativamente estável. De 2 a 3 de julho, o volume se expandiu ainda mais e chegou a cerca de 34.000 contratos em 3 de julho, o pico semanal.

As opções mensais continuaram como principal fonte de volume, indicando que os participantes do mercado seguiram usando contratos de prazo mais longo para posicionamento direcional e gestão de risco. O volume de opções semanais também permaneceu estável, refletindo demanda de negociação de curto prazo durante a recuperação. As opções diárias tiveram algum crescimento em determinados dias, mas não se tornaram dominantes. O volume do fim de semana caiu claramente, para cerca de 8.000 a 10.000 contratos entre 4 e 5 de julho, indicando que o entusiasmo por negociações de curto prazo esfriou após a recuperação de preço. O mercado de opções não apresentou expansão de volume em estilo de pânico, mas sim uma estrutura de “recuperação de preço + domínio de contratos mensais + esfriamento no fim de semana”.

A atividade de opções refletiu mais ajuste de posições após a recuperação do que perseguição unilateral. Se o BTC continuar acima de US$ 63.000, o volume de opções pode permanecer moderadamente ativo; se o preço recuar abaixo de US$ 60.000, a demanda de proteção pode voltar a impulsionar o volume.

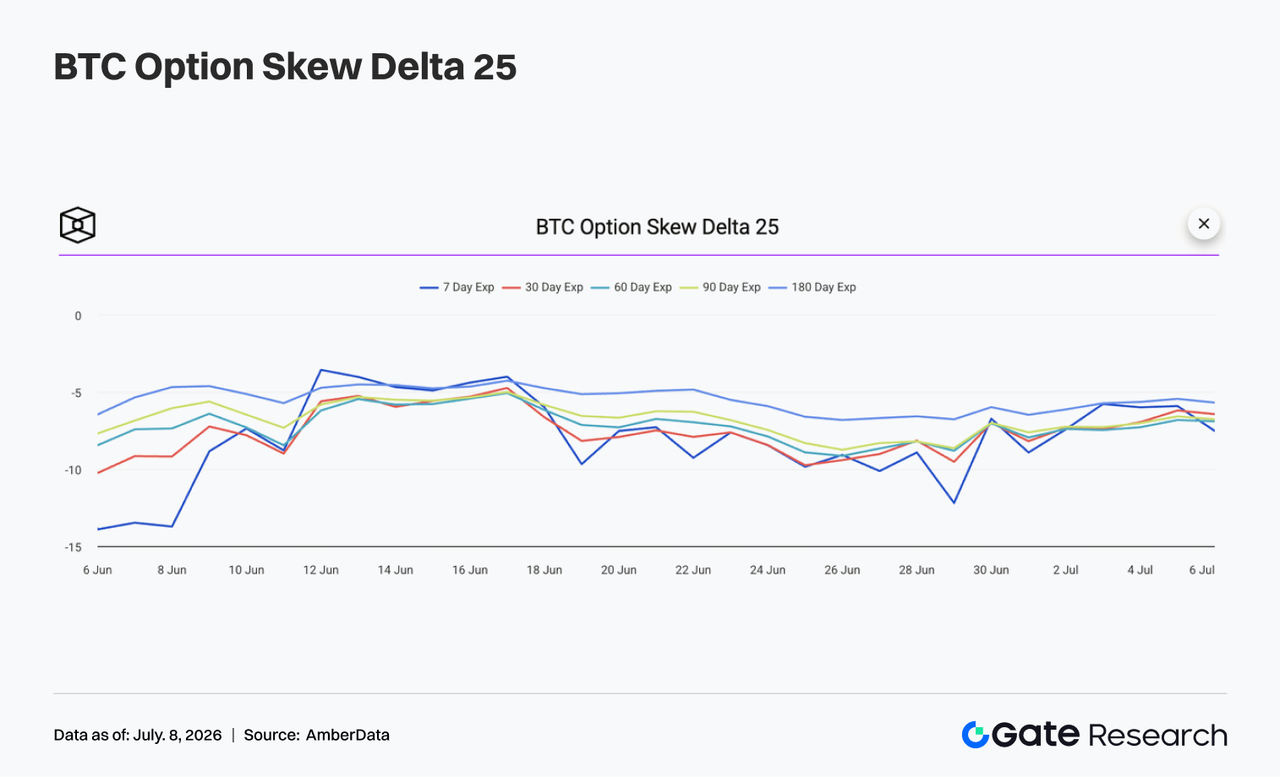

4.3 O 25D Skew recuperou de níveis profundamente negativos, mas a demanda por proteção de queda não desapareceu

O skew do BTC em diferentes vencimentos mostrou tendência geral de recuperação. O Skew de 7 dias ficou brevemente em território profundamente negativo, próximo de -12, indicando que a demanda por proteção de queda de curto prazo permaneceu forte e que o mercado ainda temia que o BTC voltasse a ficar abaixo de US$ 60.000.

À medida que o BTC recuperou, o skew de curto prazo também se recuperou rapidamente. Após 30 de junho, o Skew de 7 dias voltou para a faixa de -6 a -7, estreitando fortemente o gap com outros vencimentos e indicando que a compra defensiva concentrada no front-end diminuiu. Os skews de médio e longo prazo também recuperaram, mas permaneceram negativos. Skews de 30, 60, 90 e 180 dias negociaram principalmente em torno de -6 a -7, indicando que, embora o mercado não esteja mais extremamente pessimista, ainda paga um certo prêmio por risco de queda.

O skew migrou de estado defensivo extremo para faixa relativamente equilibrada, mas ainda negativa. Se o BTC continuar acima de US$ 63.000, o skew de curto prazo pode seguir recuperando. Se o preço recuar abaixo de US$ 60.000, a demanda de proteção pode voltar a aquecer.

O índice de volatilidade DVOL do BTC caiu. No início da semana, o DVOL estava em torno de 46 a 48, refletindo que o prêmio de risco trazido pela queda de preço da semana anterior e demanda de proteção ainda não havia desaparecido totalmente.

Com o BTC recuperando e o skew saindo de níveis profundamente negativos, o DVOL começou a cair de forma clara. De 3 a 5 de julho, o DVOL recuou para cerca de 39 a 40, significativamente abaixo do início da semana, mostrando que o preço de mercado para volatilidade futura intensa esfriou de modo perceptível. Essa queda do DVOL não é inconsistente com o aumento do OI e do preço, indicando que o mercado atualmente prefere recuperação moderada a breakout de alta volatilidade. O mercado de opções não apresentou compra persistente de proteção em pânico, confirmando que o prêmio de volatilidade está sendo liberado.

O BTC está em estado combinado de “recuperação de preço + menor volatilidade + skew levemente negativo”. Se o preço continuar oscilando na faixa de US$ 62.000 a US$ 64.000, o DVOL pode permanecer baixo. Se o preço romper para cima ou recuar abaixo de US$ 60.000, a volatilidade pode voltar a se expandir.

5. Perspectiva para Esta Semana

6. Atualizações Institucionais Gate

- A performance de negociação permaneceu resiliente, com BTC e ETH spot continuando a liderar o mercado

-

O volume de negociação spot da plataforma em junho subiu 49,39% mês a mês, significativamente acima do nível médio das principais exchanges.

-

A performance de negociação spot de BTC e ETH continuou a liderar o mercado, com o volume de BTC subindo 95,42% mês a mês e o de ETH 72,50%, ambos entre os maiores das principais plataformas de negociação. A atividade spot de tokens de menor capitalização também seguiu melhorando, mantendo crescimento alinhado ao mercado.

-

O volume de negociação de derivativos da plataforma subiu 11,19% mês a mês, enquanto os volumes institucionais spot e de derivativos aumentaram 17,71% e 10,70% mês a mês, respectivamente, com a estrutura de negociação em evolução positiva.

-

Múltiplas instituições globais quantitativas, de market making e de trading de alta frequência continuaram avançando integração, e a demanda institucional de negociação permaneceu ativa.

- O ecossistema CrossEx seguiu expandindo, com o volume de negociação do segundo trimestre atingindo novo recorde

-

O volume acumulado de negociação CrossEx e o volume acumulado de capital no segundo trimestre mantiveram crescimento acelerado, continuando a quebrar recordes históricos.

-

Na primeira semana de julho, o volume de negociação CrossEx subiu 26% semana a semana, com o capital institucional continuando a fluir.

- Produtos institucionais e serviços de capital seguiram evoluindo

-

Soluções de capital como empréstimos de grande porte sem juros e OTC Loan seguiram sendo aprimoradas, atendendo às necessidades diversificadas de funding institucional.

-

Múltiplas instituições líderes solicitaram produtos institucionais como RPI, Colo, GMCC e OTC Loan, com a penetração dos serviços profissionais de negociação em constante evolução.

-

O negócio de empréstimos manteve crescimento estável, com novos clientes institucionais entrando, melhorando ainda mais a eficiência do capital institucional.

- Infraestrutura técnica seguiu melhorando

-

WebSocket, REST API e performance de caminhos de negociação continuaram sendo otimizados, reduzindo ainda mais a latência de processamento de ordens e envio de dados de mercado.

-

A arquitetura de negociação 3.0 seguiu avançando, com otimização focada em latência tail de alta frequência e estabilidade de sistema.

-

O bot de atendimento ao cliente IA seguiu sendo aprimorado, com precisão de resolução de questões de base acima de 85%.

-

Infraestrutura de terceiros como Fireblocks e Copper seguiu evoluindo, com ganhos adicionais em automação e melhor experiência de onboarding institucional.

Fontes de Dados:

Gate Research é uma plataforma abrangente de pesquisa em blockchain e criptomoedas que oferece conteúdo aprofundado, incluindo análise técnica, insights de mercado, pesquisa de indústria, previsão de tendências e análise de políticas macroeconômicas.

Isenção de responsabilidade

Investir em mercados de criptomoedas envolve alto risco. Recomendamos que os usuários realizem sua própria pesquisa e compreendam totalmente a natureza dos ativos e produtos antes de tomar decisões de investimento. Gate não se responsabiliza por perdas ou danos decorrentes dessas decisões.