A proteção dos criptoativos dos clientes ao abrigo do MiCA assenta na separação obrigatória entre ativos dos clientes e do prestador de serviços, abrangendo a custódia, o registo em blockchain e a liquidação em caso de falência. Quando um utilizador deposita criptoativos numa conta de custódia de um CASP licenciado, a regulação impõe que os CASP não possam apropriar-se indevidamente das participações dos clientes e, se o CASP enfrentar dificuldades financeiras, os ativos dos clientes não devem ser incluídos no património de falência do CASP.

No quadro regulatório MiCA da UE, as regras de proteção de ativos estão definidas no Título V. O artigo 70 aplica-se a qualquer CASP que detenha criptoativos de clientes ou meios de acesso, enquanto o artigo 75 regula especificamente o serviço autorizado de “custódia e administração de criptoativos em nome dos clientes”. O impacto do MiCA nos utilizadores abrange contas, negociação e gestão de ativos; a segregação em custódia determina se os utilizadores podem recuperar as suas participações on-chain em primeiro lugar em caso de falência ou ataque à plataforma.

Requisitos essenciais da proteção dos ativos dos clientes MiCA

O regime de proteção de ativos dos clientes do MiCA estrutura-se em três níveis: garantia de propriedade, segregação de ativos e segregação em caso de falência. A garantia de propriedade obriga os CASP a assegurar que as ações do prestador de serviços não prejudicam os direitos dos clientes; a segregação de ativos impõe que criptoativos, meios de acesso e fundos fiduciários dos clientes (exceto tokens de moeda eletrónica) sejam mantidos separados dos ativos do CASP; a segregação em caso de falência determina que, se o CASP for insolvente, os ativos dos clientes sob custódia não podem ser reclamados por credores gerais.

| Camada de proteção |

Base regulatória |

Requisito essencial |

| Garantia de propriedade |

Artigo 70(1) |

Proteger a propriedade do cliente; proibir apropriação indevida |

| Segregação de ativos |

Artigo 70(3), Artigo 75(7) |

Armazenar e registar os ativos dos clientes separadamente dos do CASP |

| Segregação em falência |

Artigo 70, Artigo 75 |

Distinguir legalmente os ativos dos clientes do património de falência do CASP |

| Transparência de informação |

Artigo 75(2), (5) |

Registo de participações, extratos periódicos e procedimentos de devolução de ativos |

| Responsabilidade por danos |

Artigo 75(8) |

O CASP deve compensar incidentes de TIC que lhe sejam imputáveis |

Estes cinco mecanismos estão resumidos na tabela acima. As proteções só abrangem CASP com autorização MiCA e que prestem efetivamente serviços de custódia ou guarda; carteiras de autocustódia ou plataformas não autorizadas não estão incluídas neste regime.

Obrigações de custódia do artigo 70

O artigo 70 do Regulamento dos Mercados de Criptoativos (Salvaguarda dos criptoativos e fundos dos clientes) aplica-se a todos os CASP que detenham criptoativos de clientes, meios de acesso ou fundos fiduciários de clientes, conforme o seu modelo de negócio.

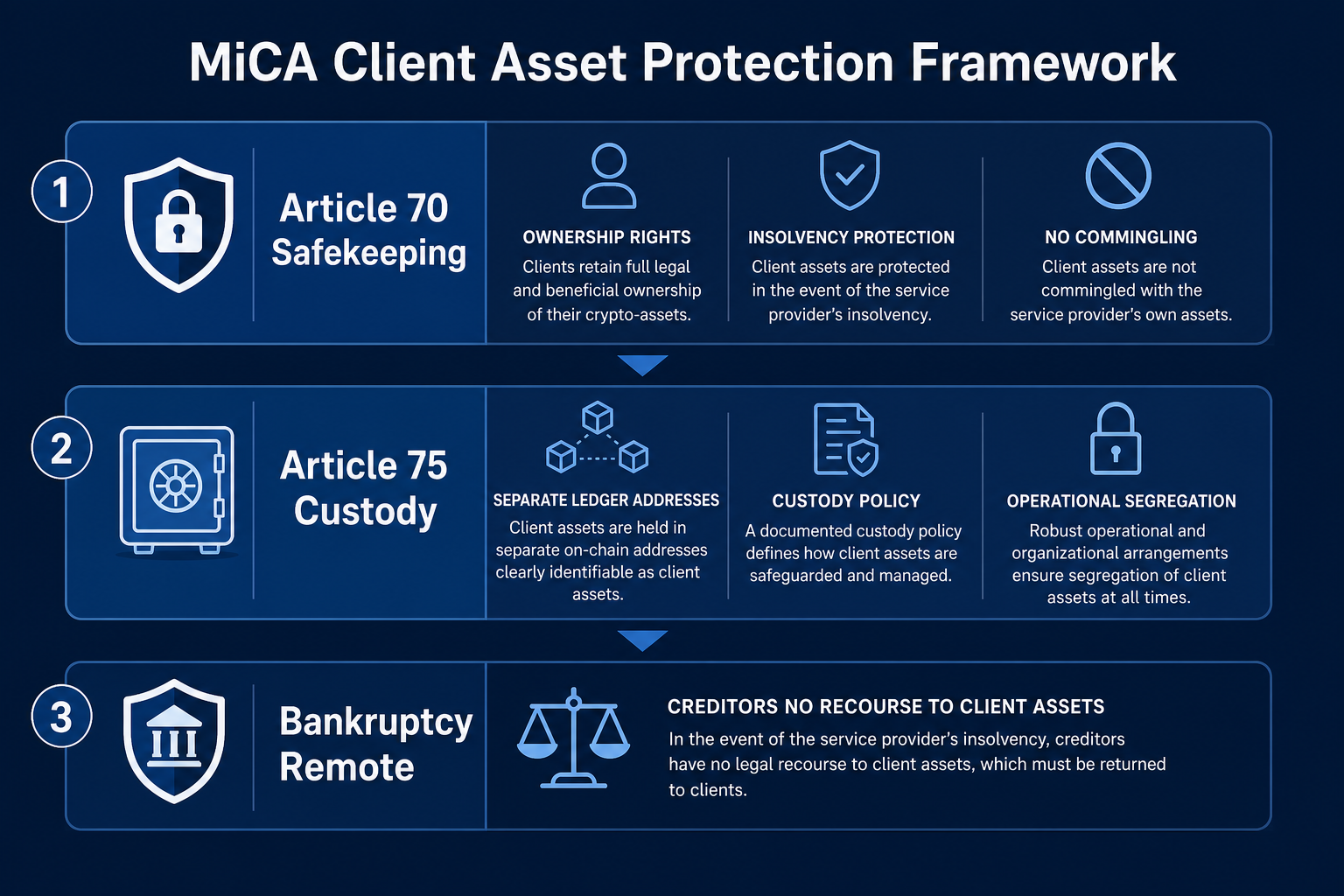

O artigo 70(1) define o princípio geral: os CASP devem adotar medidas adequadas para proteger a propriedade dos clientes, “nomeadamente em caso de falência do CASP”, e impedir a utilização dos criptoativos dos clientes para contas próprias do CASP. Os artigos 70(2) e (3) referem-se aos fundos fiduciários: os CASP devem depositar os fundos recebidos numa instituição de crédito ou banco central até ao final do dia útil seguinte e garantir que a conta está separada dos fundos do CASP.

Os serviços autorizados do CASP são definidos nos anexos do MiCA. CASP autorizados apenas para “operar plataformas de negociação” e não para “custódia e administração de criptoativos” devem cumprir o artigo 70(1) para criptoativos (caso detenham ativos de clientes), mas não têm de cumprir todas as normas de custódia do artigo 75.

Segregação em custódia do artigo 75

O artigo 75 (Prestação de serviços de custódia e administração de criptoativos em nome dos clientes) só se aplica aos CASP com a respetiva autorização e define requisitos operacionais mais rigorosos.

Os artigos 75(1)–(3) exigem acordo de custódia, registo de participações e política de custódia; os artigos 75(5)–(8) impõem extratos periódicos, procedimentos de devolução, segregação em três níveis e responsabilidade por incidentes de TIC.

Figura 1. Estrutura tripartida da proteção dos ativos dos clientes MiCA: relação entre obrigações do artigo 70, segregação do artigo 75 e mecanismos de isolamento em caso de falência.

Segregação on-chain e em caso de falência

As exigências de segregação do MiCA abrangem tanto o registo distribuído como o plano legal.

O artigo 75(7), primeiro parágrafo, obriga os CASP a separar os criptoativos detidos em nome dos clientes dos seus próprios, manter contas distintas no registo distribuído e identificar claramente os meios de acesso. O segundo parágrafo estabelece a segregação legal: os ativos em custódia devem ser legalmente separados do património do CASP, garantindo que são independentes da propriedade do CASP e que os credores — em especial em caso de falência — não podem reclamar ativos de clientes em custódia. O terceiro parágrafo exige segregação operacional, assegurando que ativos dos clientes e do CASP são independentes nas operações diárias e nos sistemas informáticos.

É obrigatório alcançar segregação on-chain e legal; a eficácia da segregação em caso de falência depende da prática do direito da insolvência de cada Estado-Membro.

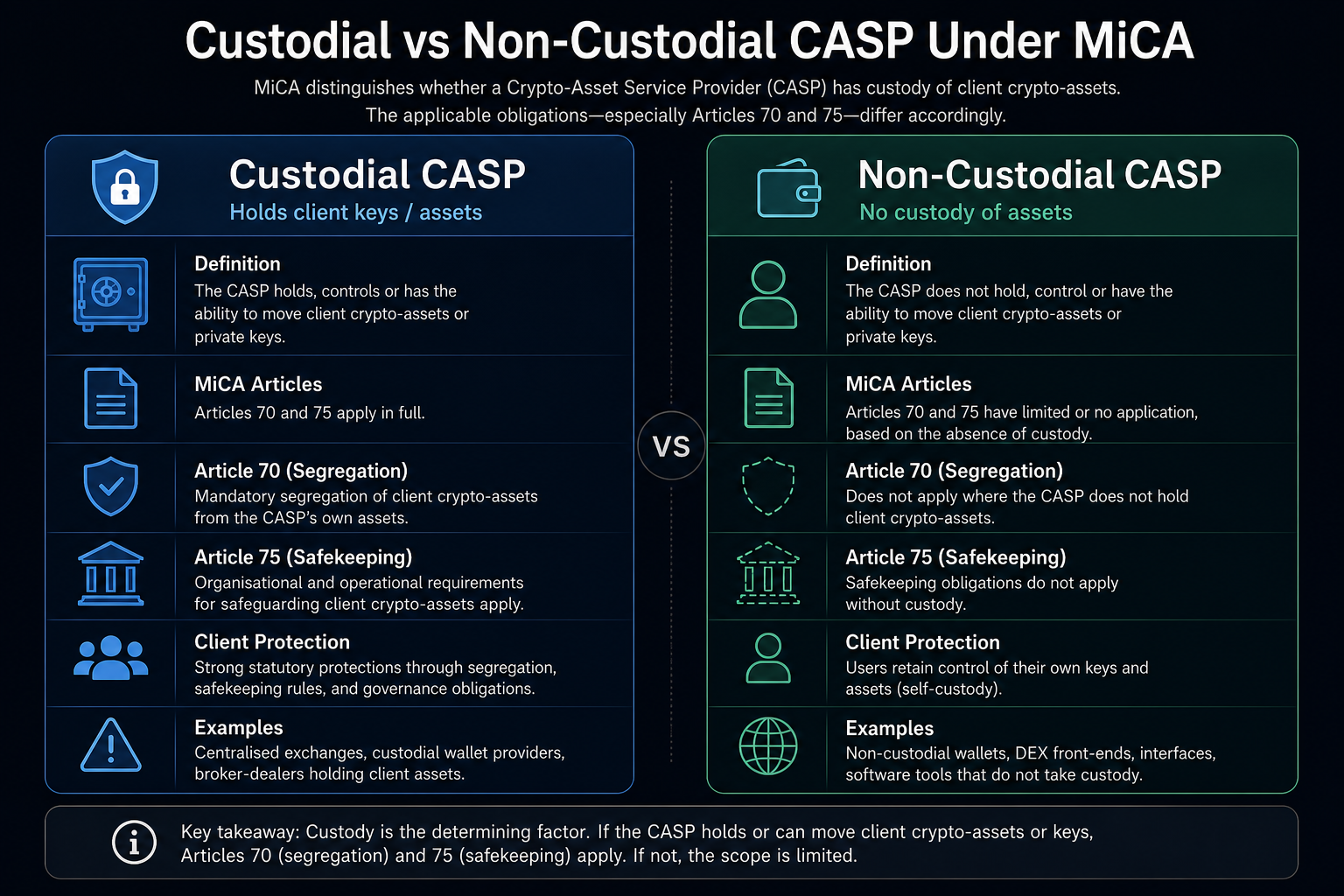

CASP de custódia vs não custodiais

Segundo o MiCA, “CASP de custódia” são entidades autorizadas a prestar “custódia e administração de criptoativos em nome dos clientes”: CASP que detenham criptoativos dos clientes ou controlem meios de acesso devem cumprir integralmente o artigo 75. Em autocustódia, os utilizadores detêm as suas próprias chaves privadas; o preâmbulo do MiCA esclarece que fornecedores de carteiras de hardware/software não custodiais não estão sujeitos ao MiCA.

| Dimensão |

CASP de custódia |

Não custodial / Autocustódia |

| Controlo da chave privada |

CASP detém ou controla meios de acesso |

Utilizador detém a chave privada |

| Artigos aplicáveis |

Artigo 70 + artigo 75 completo |

Artigo 75 não se aplica |

| Obrigações de segregação |

Segregação on-chain, legal, operacional |

Sem obrigação legal de segregação |

| Proteção em caso de falência |

Credores não podem reclamar ativos em custódia |

Sem proteção de falência do lado do CASP |

| Requisito de autorização |

Necessita de autorização para custódia e administração |

Carteiras não custodiais não abrangidas pelo MiCA |

A tabela acima evidencia as principais diferenças entre ambos os cenários. Algumas plataformas oferecem contas de custódia e funções de levantamento on-chain: os saldos na plataforma estão sujeitos aos artigos 70 e 75, enquanto levantamentos para carteiras externas passam para um regime de autocustódia.

Figura 2. Comparação entre CASP de custódia e autocustódia no MiCA em termos de artigos aplicáveis, obrigações de segregação e proteção em caso de falência.

Como identificar custódia licenciada

As regras de proteção do MiCA só se aplicam integralmente aos CASP cuja lista de serviços autorizados inclua “custódia e administração de criptoativos”. Para identificar custódia licenciada, devem ser verificados três pontos: entidade legal, serviços autorizados e país de cobertura do passaporte.

Primeiro, confirmar o nome da entidade legal e pesquisar no registo MiCA da ESMA esse nome ou o Identificador de Entidade Legal (LEI). Em seguida, verificar a “lista de serviços autorizados” para confirmar se inclui custódia e administração de criptoativos. Por fim, confirmar se o país do utilizador consta nos “Estados-Membros abrangidos pelo passaporte”.

A licença MiCA de Malta da Gate esclarece que a Gate Technology Limited está autorizada pela MFSA ao abrigo do MiCA, incluindo custódia e administração de criptoativos entre seis serviços. Os utilizadores podem validar esta informação no registo da ESMA; páginas promocionais não substituem registos de autorização ou acordos de custódia.

Riscos e limitações

As regras de segregação em custódia do MiCA reforçam a proteção dos ativos em CASP licenciados, mas existem limitações.

A proteção depende da autorização e da abrangência do passaporte, e o estatuto regulatório de entidades regionais sob marcas globais não é automaticamente conexo. A segregação em caso de falência depende da prática judicial do Estado-Membro; falhas on-chain e outros eventos incontroláveis podem excluir responsabilidade por danos. Funções não autorizadas não estão abrangidas pelas mesmas regras; após levantamento para carteiras próprias, deixa de se aplicar a proteção MiCA.

Resumo

O MiCA estabelece a proteção dos criptoativos dos clientes através dos artigos 70 e 75: o artigo 70 define garantia de propriedade, proíbe uso próprio e exige armazenamento independente de fiduciário; o artigo 75 obriga, para CASP de custódia, a acordos de custódia, registos de participações, políticas de custódia, extratos periódicos, procedimentos de devolução, segregação em três níveis (on-chain/legal/operacional) e responsabilidade por TIC. A lógica da segregação em caso de falência é que ativos de clientes em custódia são legalmente independentes do património do CASP, e credores do CASP não podem reclamá-los.

Os utilizadores devem confirmar entidade legal, serviços autorizados e país de cobertura do passaporte no registo da ESMA. A autorização MFSA da Gate Technology Limited inclui serviços de custódia e administração. A proteção MiCA não elimina todos os riscos, devendo ser consideradas práticas de falência e limitações do âmbito de autorização.

Perguntas frequentes

O MiCA protege os meus criptoativos se a exchange entrar em falência?

O MiCA exige segregação legal dos ativos em custódia face ao património do CASP, pelo que credores não podem reclamá-los em caso de falência. A proteção só abrange CASP autorizados e que prestem efetivamente custódia ao abrigo do MiCA, dependendo por fim da lei de falências do Estado-Membro.

Qual a diferença entre o artigo 70 e o artigo 75?

O artigo 70 aplica-se a todos os CASP que detenham criptoativos ou fundos fiduciários de clientes, focando-se na garantia de propriedade, proibição de uso próprio e contas bancárias independentes para fiduciário. O artigo 75 dirige-se aos CASP de custódia autorizados, exigindo acordos de custódia, registos de participações, políticas de custódia, extratos periódicos, segregação em três níveis e responsabilidade por TIC. O artigo 70 é a base; o artigo 75 é a regra detalhada para custódia.

Que níveis exige o MiCA para segregação em custódia?

O artigo 75(7) exige segregação simultânea on-chain, legal e operacional: participações separadas no registo, independência legal face ao património de falência do CASP e processos operacionais independentes.

Qual a diferença entre CASP de custódia e autocustódia no MiCA?

CASP de custódia detêm ativos dos clientes ou meios de acesso, cumprem todas as regras do artigo 75 e beneficiam da proteção de segregação em caso de falência. Utilizadores em autocustódia controlam as suas próprias chaves privadas; carteiras não custodiais estão fora do âmbito do MiCA. Não há proteção de falência do lado do CASP, sendo o próprio utilizador responsável pela gestão das chaves e dos riscos on-chain.

Como confirmar se uma plataforma oferece custódia conforme o MiCA?

Pesquisar o nome da entidade legal ou LEI no registo MiCA da ESMA, confirmar se os serviços autorizados incluem custódia e administração de criptoativos e se o país do utilizador consta na cobertura do passaporte. Consultar também o acordo de custódia para detalhes do serviço, política de custódia e lei aplicável. A autorização MFSA da Gate Technology Limited inclui serviços de custódia e administração, validável no registo da ESMA.

Quais as limitações da proteção em custódia MiCA?

A proteção depende da entidade autorizada, serviços autorizados e país de cobertura do passaporte, não se estendendo automaticamente a afiliadas globais. A segregação legal depende da prática de falência do Estado-Membro; falhas on-chain e outros eventos incontroláveis podem excluir responsabilidade por danos. Funções não autorizadas podem não estar abrangidas pelas regras de custódia. Após levantamento para carteiras próprias, a proteção MiCA deixa de se aplicar.