A ação TeraWulf (WULF) reflete a lógica de valorização do capital próprio duma empresa de mineração de Bitcoin, em que o desempenho vai além do simples preço do Bitcoin. O essencial da WULF está na forma como a empresa articula eletricidade, máquinas de mineração e operações para construir um sistema que gera produção de forma estável. Ao consultar a Definição Panorâmica da ação TeraWulf (WULF), torna-se mais simples analisar o ciclo de receitas e custos e compreender a flexibilidade operacional desta ação.

Qual é a essência do modelo de negócio da WULF?

O modelo de negócio da WULF transforma eletricidade disponível e hashrate das máquinas de mineração em output de Bitcoin mensurável, convertido depois em fluxos de caixa para a empresa. Ao contrário da indústria tradicional, o produto central não é inventário físico, mas sim a “contribuição efetiva do hashrate por unidade de tempo”. O valor da empresa depende de três fatores: sustentabilidade da escala de hashrate, controlo dos custos unitários e adequação da estrutura de capital para suportar a expansão.

As empresas de mineração de Bitcoin enfrentam elevados investimentos fixos e volatilidade operacional. Construir farms, adquirir máquinas e garantir eletricidade exige capital inicial, ao passo que as receitas dependem de recompensas de bloco e da concorrência na rede. Por isso, o foco da WULF não é maximizar produção num momento, mas sim equilibrar produção, custos e caixa de forma dinâmica.

Para o acionista, a ação reflete não só o número de máquinas, mas também a capacidade da empresa para converter eletricidade em produção e esta em caixa reinvestível. O hashrate define o teto de capacidade; eletricidade e financiamento determinam a sustentabilidade operacional.

Como se gera receita—do hashrate ao cash flow?

A receita da WULF resulta de quatro etapas principais: hashrate online, distribuição de recompensas de bloco, valorização do Bitcoin e reconhecimento financeiro. A taxa de hashrate online determina a capacidade de competir na rede; recompensas de bloco e taxas de transação são as fontes principais de rendimento. Do ponto de vista financeiro, a receita é reconhecida de acordo com estratégias de holding, liquidação e práticas contabilísticas.

A valorização do Bitcoin aumenta normalmente o valor nominal da produção, mas isso não garante maior lucro. Se o hashrate da rede subir e a dificuldade aumentar, o output por unidade de hashrate pode baixar. A avaliação da receita da WULF deve sempre considerar o preço e as variáveis da rede—não apenas a tendência do preço.

Existe ainda diferença entre “ritmo de produção” e “ritmo de realização”. O funcionamento contínuo das máquinas gera output, mas a empresa pode optar por liquidar, manter moedas ou usar a produção para pagar dívida. O ritmo de realização pode alterar a aparência financeira no curto prazo, mas no longo prazo o output tem de cobrir custos operacionais e de capital.

Como é organizada a estrutura de custos—eletricidade, equipamento e financiamento?

Os custos da WULF dividem-se em variáveis, semi-fixos e de capital. A eletricidade é o principal custo variável, ligado ao funcionamento das máquinas e aos contratos de energia. Depreciação e manutenção são custos semi-fixos, dependentes da eficiência e fiabilidade dos equipamentos. Despesas de capital e custos de financiamento condicionam a expansão e a resiliência ao ciclo de mercado.

| Nível de custo |

Principais componentes |

Mecanismo de impacto |

Significado operacional |

| Custo variável |

Compra de eletricidade, taxas de rede |

Relacionado com horas de funcionamento e contratos |

Determina o custo unitário de caixa da produção |

| Custo semi-fixo |

Depreciação de equipamento, O&M |

Ligado à eficiência e taxa de avaria das máquinas |

Define a inclinação da curva de custos a médio prazo |

| Custo de capital |

Investimento, juros |

Relacionado com planos de expansão e financiamento |

Estabelece o teto de expansão e resiliência |

A tabela mostra que as empresas de mineração não são passivas perante o mercado. Otimizando o mix energético, a eficiência do equipamento e a gestão do investimento, é possível criar estruturas de custos distintas sob as mesmas condições. Isto explica as diferenças de valorização entre a WULF e outras empresas do setor.

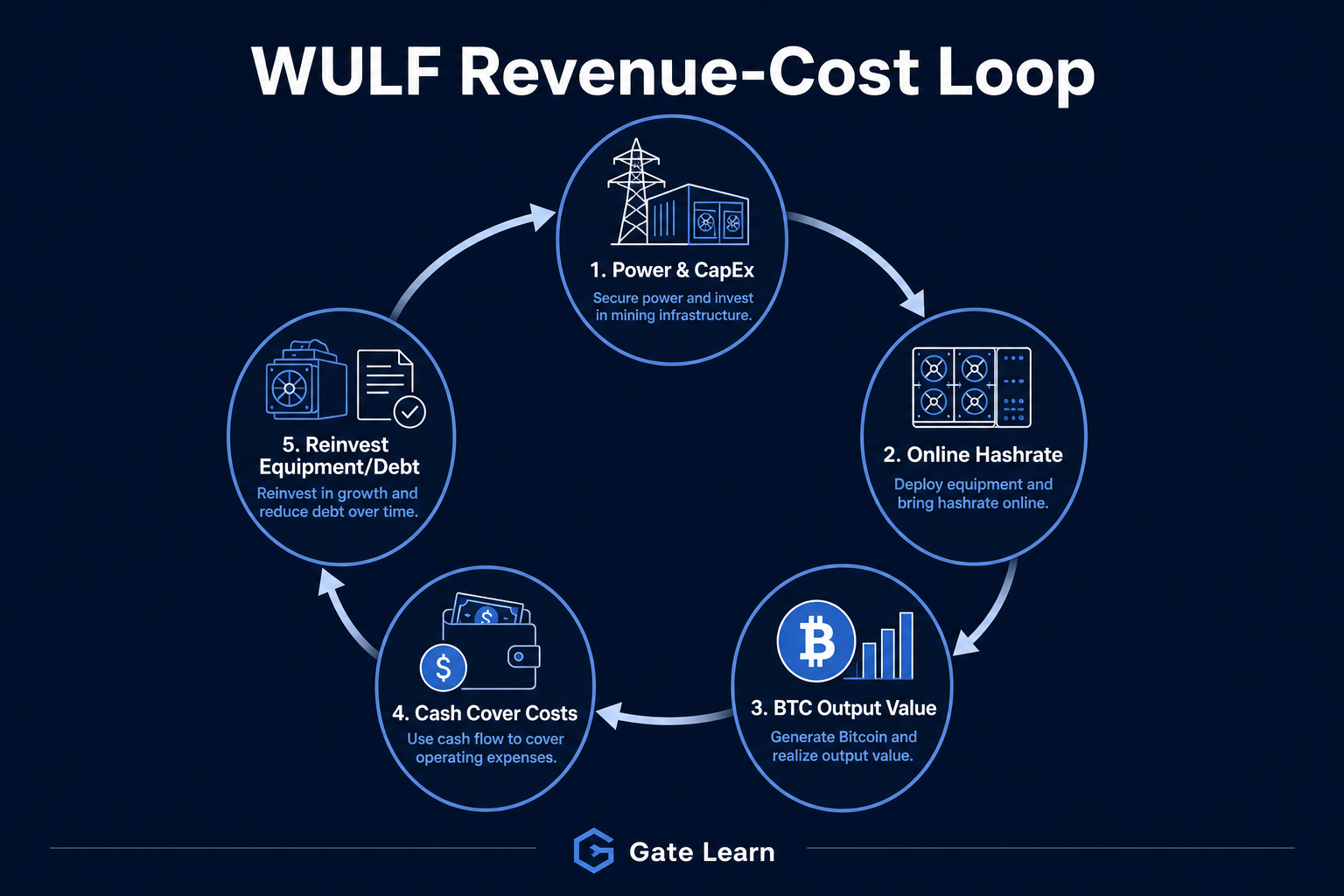

Figura 1. Esquema do ciclo operacional da TeraWulf (WULF): reinvestimento do hashrate após cobertura dos custos com a receita.

Figura 1. Esquema do ciclo operacional da TeraWulf (WULF): reinvestimento do hashrate após cobertura dos custos com a receita.

A sustentabilidade do ciclo receita-custo depende de o valor do output por unidade de hashrate superar o custo total por unidade. Se a produção cobrir eletricidade, operações e financiamento, a empresa mantém um fluxo de caixa autossustentável. Se o ciclo enfraquecer, pode ser necessário recorrer a financiamento externo, reduzindo a estabilidade.

O ciclo operacional da WULF é um “input-output-reinvestimento”: investe-se em eletricidade e equipamento para gerar output, que é reinvestido em upgrades, amortização de dívida e otimização do hashrate. Quanto mais estável o ciclo, maior a capacidade de manter produção contínua mesmo em mercados adversos. Se enfraquecer, as pressões financeiras aumentam.

Avaliar o ciclo implica distinguir “lucro contabilístico” de “capacidade de resistência de caixa”. A depreciação afeta o lucro contabilístico, mas o que compromete o reinvestimento é o aumento dos custos de caixa, maturidades de dívida e falta de sincronização nas atualizações de equipamento.

Como o ciclo do Bitcoin afeta a eficiência operacional?

O ciclo do Bitcoin afeta receitas e custos. A receita depende do preço e das recompensas de bloco; os custos variam com a concorrência da rede, atualizações de equipamentos e condições de financiamento. Depois de um halving, as recompensas por unidade de hashrate descem, tornando a eficiência energética e o controlo de custos ainda mais determinantes, muitas vezes alterando o ranking de eficiência operacional. Para análise detalhada, consultar WULF e o ciclo do Bitcoin, Halving e Relação com o Hashrate.

A análise do ciclo não se foca em movimentos pontuais, mas na identificação do limiar de sobrevivência em cada fase. Custos unitários baixos e uma estrutura de financiamento estável permitem a continuidade do ciclo mesmo em baixa; dependência excessiva de preços elevados aumenta a vulnerabilidade. Se a expansão do hashrate não baixar custos unitários, a capacidade criada em alta pode tornar-se um fardo em baixa.

Quais são os indicadores essenciais para avaliar o modelo de negócio da WULF?

Uma estrutura de indicadores sólida reduz a dependência de narrativas únicas. Os principais indicadores são:

- Eficiência operacional: hashrate online, eficiência energética das máquinas, produção elétrica unitária

- Resiliência de custos: preço médio da eletricidade, custo unitário do output, pressão depreciação

- Segurança financeira: reservas de caixa, maturidades de dívida, relação de cobertura de juros

Estes indicadores devem ser avaliados em conjunto. Crescimento do hashrate com custos elevados pode não melhorar a qualidade operacional; custos mais baixos com hashrate em queda podem indicar contração. Comparar métricas no mesmo período dá uma visão clara da evolução do ciclo. É fundamental considerar a “cobertura de reinvestimento”—se o fluxo de caixa operacional, após dívida e capex de manutenção, chega para atualizar equipamentos.

Quais as vantagens, riscos e limitações do modelo de negócio?

A força do modelo está na dependência de variáveis quantificáveis—preço da eletricidade, hashrate e eficiência de output são rastreáveis. O limite está na dependência de regras externas da rede e condições energéticas, fora do controlo da empresa. Os riscos centram-se na volatilidade de preços, aumento da dificuldade de mineração, variações dos custos energéticos e restrições de financiamento, como detalhado em Riscos, Ciclos de Mercado e Fatores de Liquidez da WULF.

Para a WULF, a resiliência operacional depende não da velocidade de expansão, mas do equilíbrio entre expansão, controlo de custos e estrutura de capital. Sobreinvestimento pode quebrar o ciclo; investimento alinhado com eficiência promove estabilidade. As vantagens, limitações e riscos devem ser apresentados separadamente e não constituem aconselhamento de investimento.

Resumo

O modelo de negócio da TeraWulf (WULF) é um sistema cíclico: “hashrate para output, output cobre custos, caixa reinvestido em hashrate.” Receitas e custos dependem de múltiplas variáveis, pelo que a análise deve considerar eficiência operacional, estrutura de custos e restrições financeiras em simultâneo. O foco na estabilidade do ciclo proporciona uma visão mais completa do desempenho das empresas de mineração do que apenas a evolução do preço.

Perguntas Frequentes

A receita da WULF depende apenas do preço do Bitcoin?

Não. O preço do Bitcoin afeta o output nominal, mas a dificuldade da rede, o hashrate online e a eficiência dos equipamentos impactam o output unitário. A avaliação da receita exige análise conjunta do preço e da concorrência na rede.

Qual é o custo mais crítico para a TeraWulf?

A eletricidade é geralmente o custo de caixa mais relevante, já que as máquinas de mineração consomem energia de forma contínua. A estrutura dos contratos de eletricidade e a estabilidade do fornecimento energético afetam diretamente o custo unitário de output e a flexibilidade operacional.

Porque é que empresas de mineração com perfis semelhantes apresentam desempenhos diferentes?

As diferenças resultam sobretudo da estrutura energética, eficiência dos equipamentos, pressão depreciação e condições de financiamento. Mesmo perante o mesmo ciclo do Bitcoin, as empresas podem apresentar perfis de custo e resiliência de cash flow muito distintos.

Como avaliar a robustez do ciclo receita-custo da WULF?

Deve verificar-se se o output unitário de hashrate cobre sempre o custo total unitário, monitorizando reservas de caixa e maturidades de dívida. Se o cash flow operacional suportar atualizações de equipamento e expansão necessária, o ciclo é robusto.

Quais são os principais riscos do modelo de negócio da WULF?

Os principais riscos são a queda do preço do Bitcoin, aumento da dificuldade de mineração, subida dos custos de eletricidade e restrições no financiamento. Estes fatores afetam margens de lucro e cash flow, impactando a estabilidade operacional e as expectativas de valorização.