A Expansão da Negociação de Stablecoins para Além da Ethena

Siga @YBSBarker para aconselhamento especializado sobre estratégias de rendimento na atual fase de forte expansão do crédito em stablecoins.

Após o colapso do Luna-UST, as stablecoins algorítmicas desapareceram. O modelo CDP (DAI, GHO, crvUSD) foi, durante algum tempo, símbolo de esperança, mas sob a pressão do USDT e USDC, foi a Ethena e o seu sistema indexado ao rendimento que se destacaram — contornando a ineficiência de capital provocada pela sobregarantia e aproveitando os rendimentos nativos para abrir novas oportunidades em DeFi.

Em contraste, a Curve cimentou o seu domínio como DEX na negociação de stablecoins e, a seguir, expandiu para o crédito com a Llama Lend e lançou a sua stablecoin (crvUSD). Contudo, com a Aave em destaque, a emissão do crvUSD ainda não ultrapassou os 100 milhões $, permanecendo num papel essencialmente secundário.

No entanto, com Ethena, Aave e Pendle em crescimento, o mais recente projeto Curve — Yield Basis — procura agora uma fatia do mercado emergente de stablecoins, através da negociação alavancada. O objetivo: eliminar um velho problema dos AMM DEX — a perda impermanente (IL).

Abordagens Monolaterais para Eliminar a Perda Impermanente

O mais recente produto da Curve: “O teu BTC é agora meu. Protege-te com o teu YB.”

Yield Basis condensa o renascimento DeFi num protocolo único — mining de liquidez, pre-mining, Curve War, staking, veTokens, tokens LP e looping alavancado. É um resumo de tudo aquilo em que DeFi se transformou.

O fundador da Curve, Michael Egorov, foi pioneiro nos AMM, ao melhorar a fórmula x*y=k do Uniswap com algoritmos stableswap e cryptoswap para negociação de stablecoins mais eficiente e melhor desempenho de capital.

A negociação massiva de stablecoins na Curve consolidou o seu papel na infraestrutura on-chain para USDC, USDT, DAI e outras. Antes da Pendle, a Curve era o espaço dominante para stablecoins na blockchain. O colapso do UST começou com a saída de liquidez da Curve.

No plano da tokenomics, a Curve introduziu o modelo veToken e, com o mecanismo de “bribery” da Convex, converteu o veCRV num ativo funcional. Porém, quatro anos de locking trouxeram à maioria dos detentores de $CRV apenas prejuízos.

Pendle e Ethena minaram a posição da Curve. Porquê? Porque na USDe, a cobertura é feita nas CEX, o rendimento segue pelas sUSDe, e o valor central da negociação de stablecoins foi atenuado.

A primeira resposta da Curve foi o evento Resupply de 2024, lançado com Convex e Yearn Fi — uma jogada ousada, mas que falhou, marcando o primeiro verdadeiro erro estratégico da Curve.

Embora Resupply não fosse um projeto oficial da Curve, o fracasso prejudicou a reputação da plataforma. Sem reação, a Curve arrisca-se a perder o próximo ciclo das stablecoins.

Como habitual, Yield Basis não tem como alvo as stablecoins nem os mercados de crédito — foca-se na perda impermanente nos AMM DEX. Mas convém esclarecer: Yield Basis não elimina realmente a perda impermanente; procura, sim, impulsionar a emissão do crvUSD, usando esta questão como pretexto.

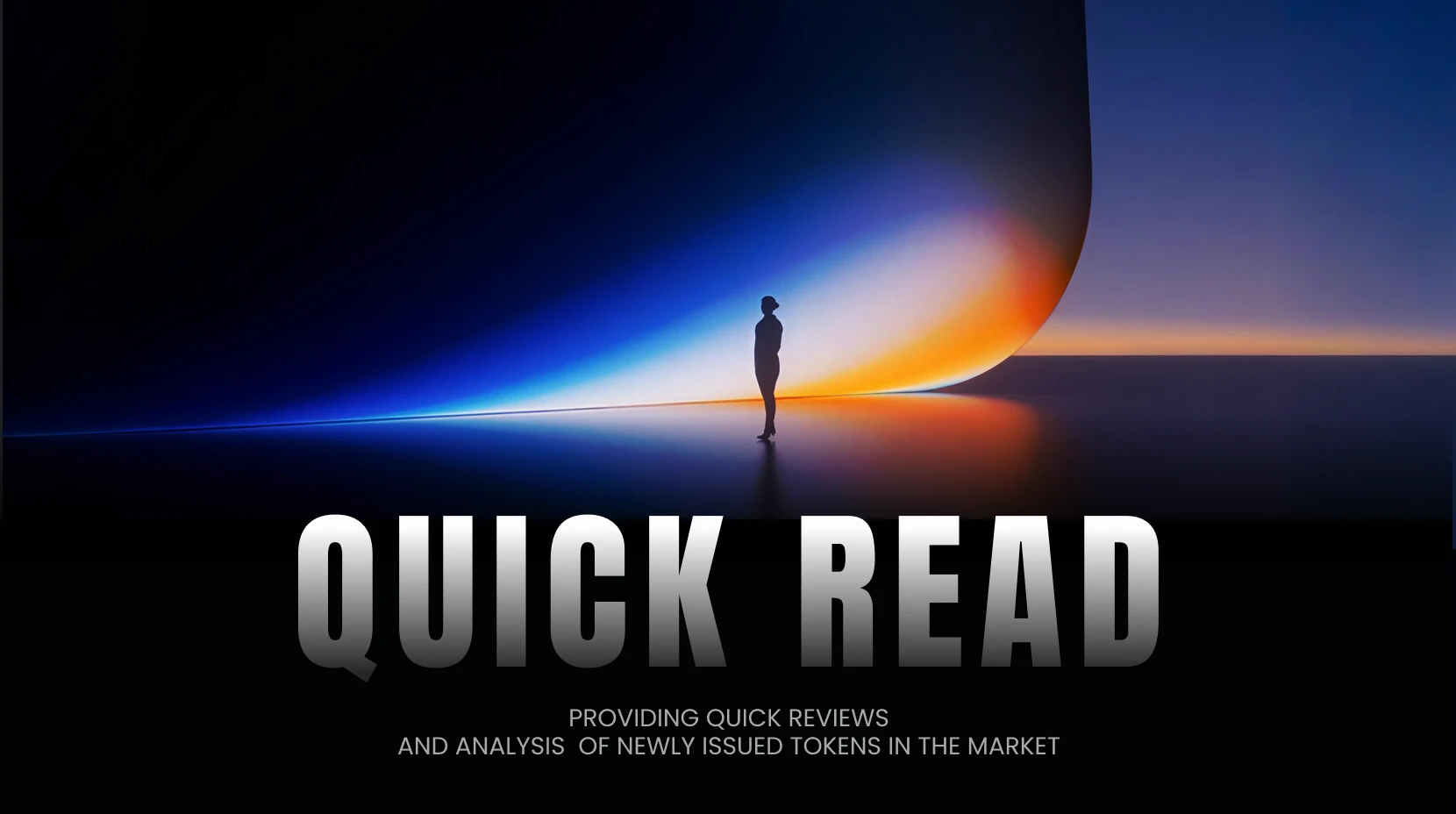

Analisemos a perda impermanente. Os LP (liquidity providers) substituem os market makers tradicionais ao disponibilizar “liquidez bilateral” a pares AMM DEX, motivados por partilha de taxas. Num pool BTC/crvUSD, o LP fornece 1 BTC e 1 crvUSD (1 BTC = 1 USD), num total de 2 $.

O preço de 1 BTC, p, corresponde ao rácio y/x. Defina-se p = y/x. Se o valor do BTC duplicar para 2 $, surgem oportunidades de arbitragem:

Pool A: Arbitradores gastam 1 $ para comprar 1 BTC. O LP vende o BTC e acumula 2 $.

Pool B: No Pool B, agora valorizado em 2 $, os arbitradores vendem, obtendo lucro de 1 $ (2 $ - 1 $).

Esse lucro sai do LP do Pool A. Após a arbitragem, o valor do LP é LP(p) = 2√p (com x e y dependentes de p). Se o LP se limitasse a manter 1 BTC + 1 crvUSD, o valor seria LP_hold(p) = p + 1.

Para p > 0 e p ≠ 1, verifica-se 2√p < p + 1 — os ganhos dos arbitradores são prejuízo dos LP. Os incentivos empurram os LP a retirar fundos e manter ativos, enquanto os AMM tentam atraí-los com taxas e tokens superiores. É por isso que os CEX dominam as negociações spot em relação aos DEX.

Legenda: Perda Impermanente

Fonte: @yieldbasis

Em todo o ecossistema on-chain, a perda impermanente é uma expectativa. Ao fornecer liquidez, o LP abdica do ganho de apenas manter. Na prática, é mais uma “perda contabilística” do que económica — os LP continuam a receber taxas, relativamente ao simples holding de BTC.

Yield Basis subverte esta lógica. Em vez de reforçar liquidez ou taxas para compensar perdas dos LP, foca-se na “eficiência de market making”. Recorde-se: comparando com p+1 para holders, o 2√p dos LP está sempre aquém. Mas em perspetiva ROI, para um investimento inicial de 2 $, avaliado em 2√p, o rendimento por dólar é √p. Em holding, o retorno é p.

Assumindo um investimento inicial de 2 $ e valorização de 100 %, o LP obtém:

- • Ganho absoluto: 2 $ = 1 BTC (1 $) + 1 crvUSD → 2√2 $ (arbitradores captam a diferença)

- • Yield relativo: 2 $ = 1 BTC (1 $) + 1 crvUSD → √2 $

Yield Basis pretende converter √p em p — mantendo taxas de trading e ganhos de holding. Como? Eleve ao quadrado. Isso corresponde a alavancagem 2x — acima ou abaixo desse valor, o sistema destabiliza-se.

Legenda: p vs √p — Como evolui o valor do LP

Fonte: @zuoyeweb3

Resumindo, um BTC representa o dobro do poder de market making, sendo o BTC o benchmark dos retornos — sem partilha com crvUSD. O retorno passa de √p para p.

A Yield Basis anunciou, em fevereiro, um financiamento de 5 milhões $, sinalizando interesse dos investidores de capital de risco.

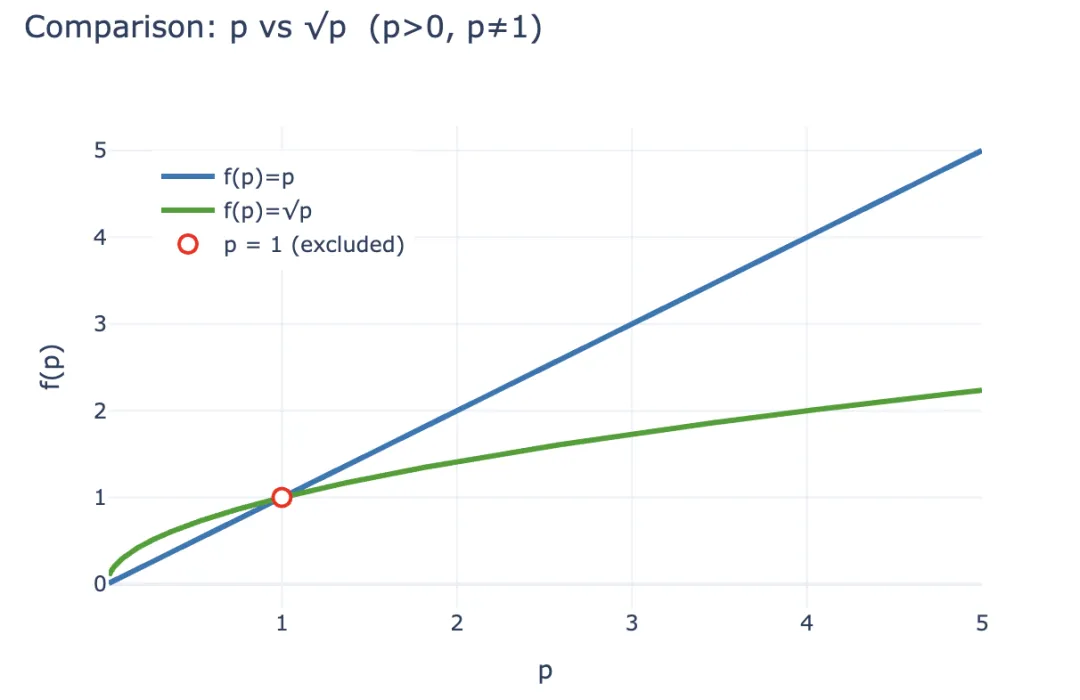

O reverso: a liquidez tem obrigatoriamente de ser emparelhada no pool BTC/crvUSD — nunca pode ser apenas BTC. Llama Lend e crvUSD garantem essa arquitetura dual de lending:

- Os utilizadores depositam (cbBTC/tBTC/wBTC) num total de 500 BTC. YB (Yield Basis) pede emprestado 500 crvUSD via flash loans — não equivale a um CDP convencional (normalmente, relação de colateral de cerca de 200 %).

- YB coloca 500 BTC e 500 crvUSD no pool Curve BTC/crvUSD e gera $ybBTC como quota de liquidez.

- YB usa a quota LP de 1 000 $ como colateral para pedir mais 500 crvUSD via CDP da Llama Lend, liquidando o empréstimo inicial.

- O utilizador recebe 1 000 $ em ybBTC; a Llama Lend retém 1 000 $ em colateral e cancela o primeiro empréstimo; o pool Curve recebe liquidez adicional — 500 BTC e 500 crvUSD.

Legenda: Funcionamento do YB

Fonte: @yieldbasis

No final, os 500 BTC anulam o empréstimo e originam 1 000 $ em quotas LP — atingindo a alavancagem 2x. Mas o empréstimo de paridade é emitido pelo próprio YB, funcionando como intermediário. YB absorve os 500 $ de dívida da Llama Lend, pelo que partilha receita de taxas Curve.

Se pensa que 500 U em BTC geram 1 000 $ em taxas, está apenas parcialmente correto. Não recebe tudo — a divisão segue o modelo do Curve.

Analise-se o potencial de yield:

Taxa 2x significa que 500 U em BTC geram 1 000 $ em taxas. Borrow_APR refere-se aos juros da Llama Lend; Rebalance_Fee é o custo imposto aos arbitradores para manter a alavancagem 2x — suportado pelos LP.

Eis os pontos positivos e negativos:

- • Positivo: Toda a receita de empréstimos da Llama Lend reforça o pool Curve, incrementando os retornos dos LP.

- • Negativo: Apenas metade das taxas vai para o pool; LP e YB dividem o restante.

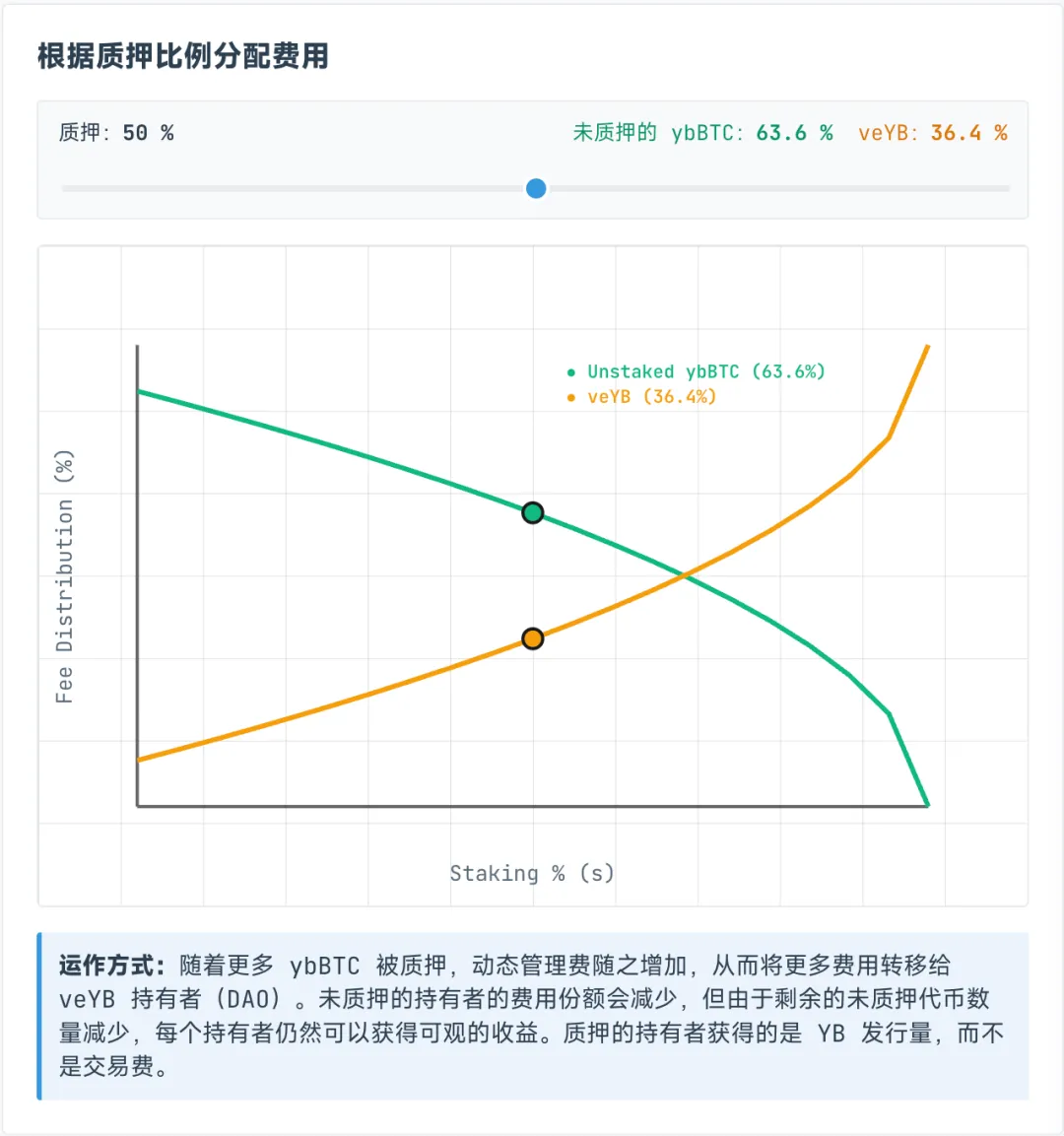

As taxas para veYB são dinâmicas e divididas entre detentores de ybBTC e veYB. veYB garante sempre pelo menos 10 % de participação. Se ninguém fizer stake de ybBTC, o máximo é 45 % de taxas — veYB (YB) retém 5 %.

Atenção: mesmo sem stake de ybBTC, só poderá obter 45 % das taxas do pool. O stake a ybBTC dá acesso a tokens YB, mas abdica das taxas. Para receber ambos, faça stake de YB para veYB e recolha taxas.

Legenda: Partilha de Receitas — ybBTC & veYB

Fonte: @yieldbasis

A perda impermanente não é eliminada — só deslocada.

Os seus 500 U em BTC podem duplicar o seu poder de market making, mas YB nunca prometeu que todo esse retorno lhe seja atribuído. Após o staking para veYB, é preciso converter veYB → YB, ybBTC → wBTC para resgatar capital e lucros.

Para direito total de governação veYB (mecanismo bribery), fica bloqueado por quatro anos. Sem esse período, o direito de voto e yield diminuem. Se quatro anos de iliquidez em YB valem a pena dependerá da sua estratégia.

Como já referido, a perda impermanente é apenas uma linha contabilística — desde que não retire fundos, não é perda realizada. A “solução” da YB é mera “receita contabilística” — oferece ganhos marcados ao mercado como rendimento de holding, construindo a sua narrativa.

Quer usar 500 U para gerar 1 000 $ em taxas; YB quer “imobilizar” o seu BTC e vender-lhe tokens YB.

Colaboração Multipartidária e o Motor de Crescimento

Chegou a era dos rendimentos — se tem grandes objetivos, este é o momento certo.

A Curve e a crvUSD valorizam o $CRV, mas também lançam a Yield Basis e o token $YB. O YB manterá valor ou irá valorizar após quatro anos? O mais provável é que não…

Por trás da complexidade da Yield Basis, o verdadeiro foco é o caminho da crvUSD para adoção em larga escala.

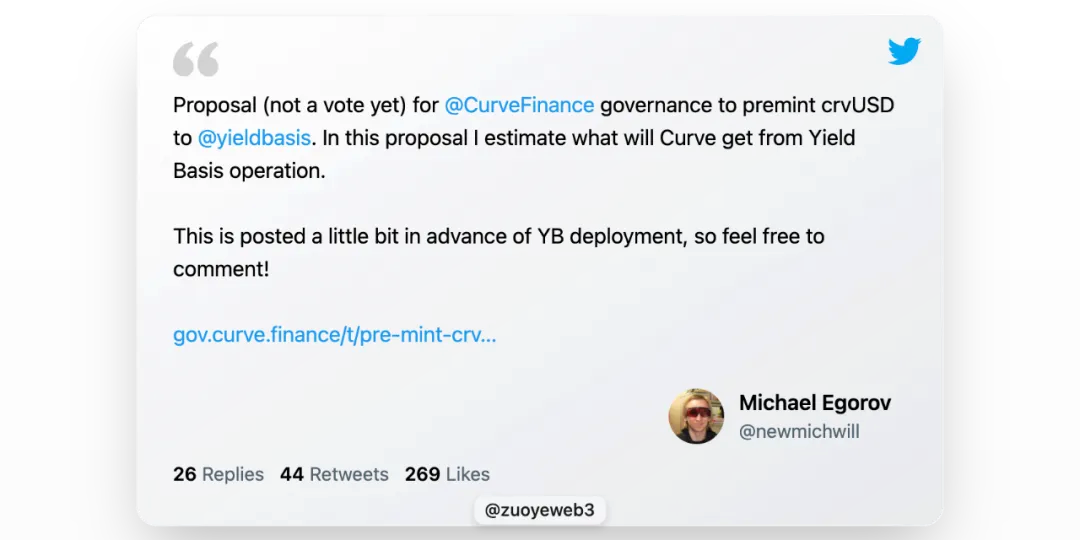

Llama Lend é parte central da Curve. Contudo, o fundador propôs a emissão de 60 milhões $ em crvUSD para alimentar a liquidez da YB — uma jogada audaz.

Legenda: YB espera pela emissão de crvUSD

Fonte: @newmichwill

YB distribui recompensas à Curve e aos detentores de $veCRV, mas o preço e potencial de valorização do token YB é a grande incógnita. O crvUSD é só “U” com outro nome — será YB um ativo de crescimento real?

Um novo evento “ReSupply” pode afetar diretamente a Curve.

Este artigo não detalha os tokenomics YB–Curve nem a partilha de taxas. As lições do $CRV são recentes; $YB não manterá valor, pelo que não compensa alongar o tema.

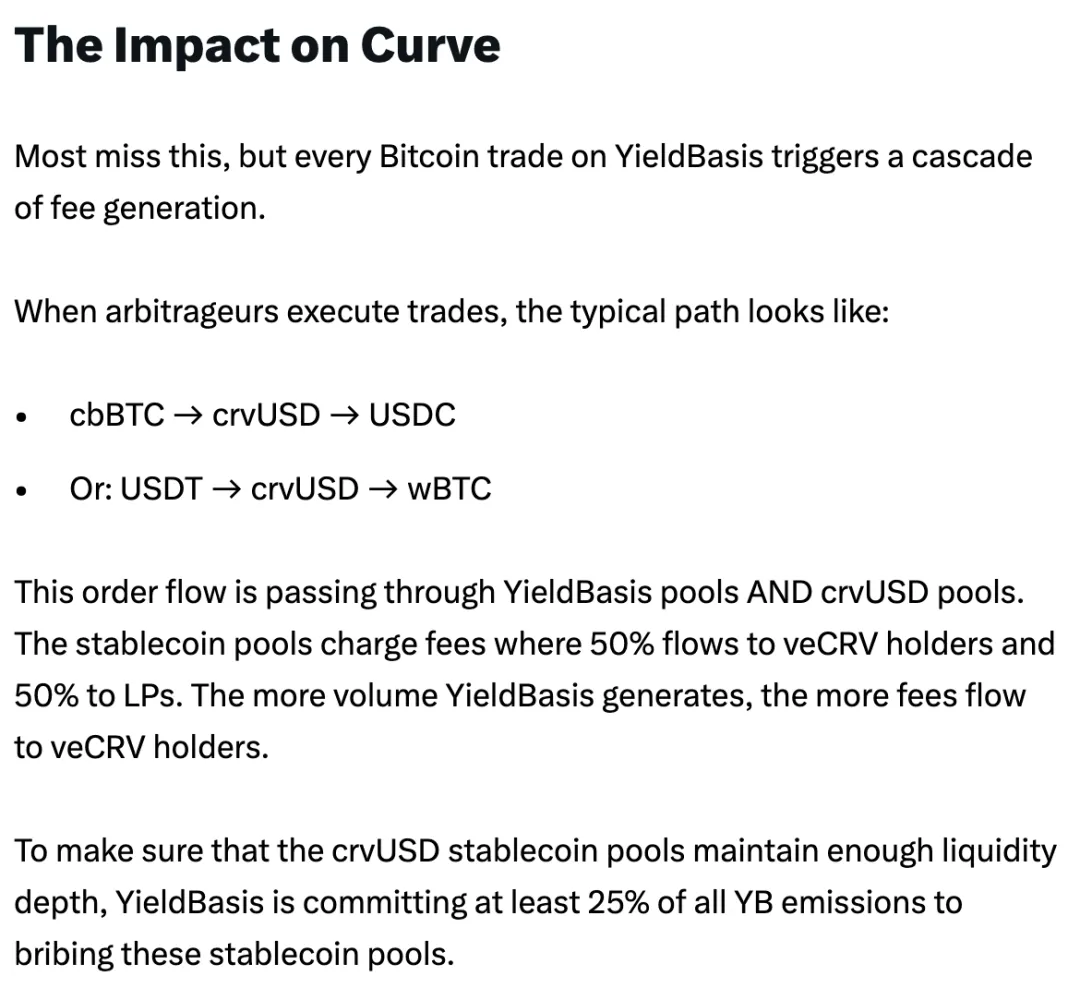

Michael apresenta uma defesa criativa: o BTC depositado pelos utilizadores gera crvUSD equivalente, impulsionando a crvUSD circulante; cada unidade recolhe taxas nos pools — um caso de aplicação económica real.

Estas reservas de crvUSD são apenas paritárias — não oferecem garantias excedentárias. Se não aumentar reservas, reforçar a capacidade de rendimento da crvUSD é a solução. Recorde o indicador de retorno de capital.

Michael visualiza crvUSD emprestada a trabalhar em pools existentes — wBTC/crvUSD conecta-se a crvUSD/USDC, elevando o volume negociado dos dois pares.

crvUSD/USDC divide taxas: metade para $veCRV, metade para LP.

Este modelo é arriscado: a crvUSD da Llama Lend está reservada à YB, mas pools crvUSD/USDC são livres. Aqui, as reservas de crvUSD são escassas. Qualquer oscilação de preço pode abrir espaço a exploração, gerando uma espiral negativa. Se crvUSD falhar, YB e Llama Lend caem, afetando todo o ecossistema Curve.

Ponto fundamental: crvUSD e YB estão intrinsecamente ligados. Metade da liquidez nova entra sob o domínio da YB. A crvUSD emitida para YB está separada tecnicamente, mas o uso não — aqui reside o maior risco da Curve.

Legenda: Plano de Distribuição de Taxas da Curve

Fonte: @newmichwill

Michael propõe usar 25 % do total de tokens YB para “incentivar” pools de stablecoins a captar liquidez. A medida tem contornos quase satíricos. Hierarquia de segurança de ativos: BTC > crvUSD > CRV > YB. Quando surge um problema, YB não se salva, quanto mais outros ativos.

YB é apenas receita proveniente do pool crvUSD/BTC. Pense em Luna-UST: UST surgia conforme Luna desaparecia; a relação YB–crvUSD é paralela.

É ainda mais estreita do que parece. Michael, referindo seis anos de negociação BTC/USD, garante que 20 % de APR é viável, até 10 % em bear market, e bull runs em 2021 deram 60 %. Dê à crvUSD e scrvUSD uma fração desse potencial e, segundo ele, podem superar USDe e sUSDe.

Não consigo confirmar isso por backtesting. Recorde: o UST também “prometia” yields de 20 %, e o modelo Anchor + Abracadabra durou anos. Será YB + Curve + crvUSD realmente diferente?

Pelo menos o UST adquiriu BTC como reserva antes de colapsar; a YB utiliza diretamente BTC como colateral alavancado — um salto relevante.

Ignorar o passado é abrir caminho à repetição do erro.

Com a Ethena, os projetos on-chain começaram a privilegiar rendimentos reais em vez de puro potencial especulativo.

Ethena recorre a hedge em CEX para capturar rendimento ETH; distribui via sUSDe; retém confiança dos maiores detentores através da estratégia de tesouraria $ENA — mantendo emissão de USDe acima de 10 biliões $.

A YB pretende rendimento real de negociação — argumento legítimo — mas trading e lending são realidades distintas. Trading é instantâneo, e cada crvUSD é responsabilidade conjunta de YB e Curve. Todo o colateral vem dos utilizadores; praticamente não há capital nativo em risco.

A oferta crvUSD ainda é reduzida, logo ligar o “flywheel” do rendimento e atingir 20 % de APY é simples para já. Mas, à escala, oscilações no YB, variações de preço BTC ou menor valorização da crvUSD podem gerar forte pressão vendedora.

O dólar já não tem reservas — e a crvUSD segue este caminho.

Apesar disso, o risco da composabilidade DeFi está hoje precificado em todo o sistema on-chain. Quando todos assumem risco, ninguém o assume na verdade; quem fica fora acaba por absorver o próximo colapso.

Conclusão

Cada um tem a oportunidade de brilhar — e agarrá-la é o que faz um verdadeiro protagonista.

No sistema financeiro tradicional, yield basis está associado ao rendimento das Treasuries. No universo on-chain, será que o “yield basis” passará a ser BTC/crvUSD?

O raciocínio da YB só se sustenta se a negociação on-chain for de grande escala — sobretudo se os volumes Curve permanecerem elevados. Só com trading consistente faz sentido eliminar a perda impermanente. Considere:

- • A geração elétrica acompanha o consumo — não existe excesso; produção iguala utilização, instantaneamente.

- • O volume de negociação equipara-se ao market cap; todos os tokens estão em circulação e trocados continuamente.

Esta dinâmica é essencial para a descoberta de preço do BTC e para a lógica de valor da crvUSD. Faça mint via empréstimos BTC, lucre com trading BTC — mantenho uma perspetiva otimista sobre o BTC a longo prazo.

BTC é o fundo cósmico de micro-ondas (CMB) das criptomoedas. Desde o “big bang” financeiro em 2008, salvo transformação revolucionária ou guerra nuclear, BTC tenderá a valorizar — não tanto pela confiança no ativo, mas pela persistência na crença (e inflação) do dólar e das moedas fiduciárias.

Confio moderadamente na capacidade técnica da Curve; o fiasco do Resupply abalou a minha confiança na sua ética. Ainda assim, poucas equipas arriscam inovar neste espaço. O dinheiro circula sempre, e a perda impermanente encontrará sempre novos defensores.

O UST comprou BTC antes de colapsar; USDe trocou reservas por USDC durante a volatilidade; a Sky investiu em Treasuries. Que Yield Basis tenha sucesso desta vez.

Aviso Legal:

- Este artigo foi republicado de [Zuoye WaiBoShan], com todos os direitos reservados ao autor original [Zuoye WaiBoShan]. Para questões relativas à republicação, contacte a equipa Gate Learn, que dará resposta célere em conformidade com as nossas políticas.

- Aviso: As opiniões e visões aqui expressas pertencem exclusivamente ao autor e não constituem qualquer tipo de aconselhamento financeiro ou de investimento.

- As versões noutras línguas são traduzidas pela equipa Gate Learn. Salvo referência a Gate, as versões traduzidas não devem ser copiadas, distribuídas ou reproduzidas.