As principais diferenças entre a Vistra, a Constellation Energy (CEG), a NextEra Energy e a Duke Energy resultam das suas estruturas empresariais e composições de ativos. A Vistra distingue-se pela abordagem integrada à geração de energia multi-ativos e eletricidade de retalho; a CEG opera como produtora independente de energia com foco na energia nuclear; a NextEra destaca-se pela aposta nas energias renováveis e operações de utilidade regulada; e a Duke Energy aproxima-se do modelo de utilidade regulada tradicional. Embora todas sejam ações cotadas do setor energético dos EUA, os seus motores de receita e exposições ao risco diferem de forma fundamental.

Um erro comum ao comparar ações de energia é centrar a análise apenas em etiquetas como “procura energética para IA”, “nuclear” ou “energia limpa”, ignorando os modelos de negócio subjacentes. Vistra (VST) posiciona-se como uma plataforma integrada que abrange eletricidade de retalho e geração de energia, com operações nos mercados ERCOT e PJM. Para avaliar corretamente as diferenças do setor, determinar se uma empresa é produtora independente de energia, utilidade verticalmente integrada, plataforma de energias renováveis ou entidade híbrida nuclear e gás natural—e depois analisar separadamente o rendimento proveniente da geração orientada pelo mercado, rendimento da rede regulada e estruturas de contratos de retalho.

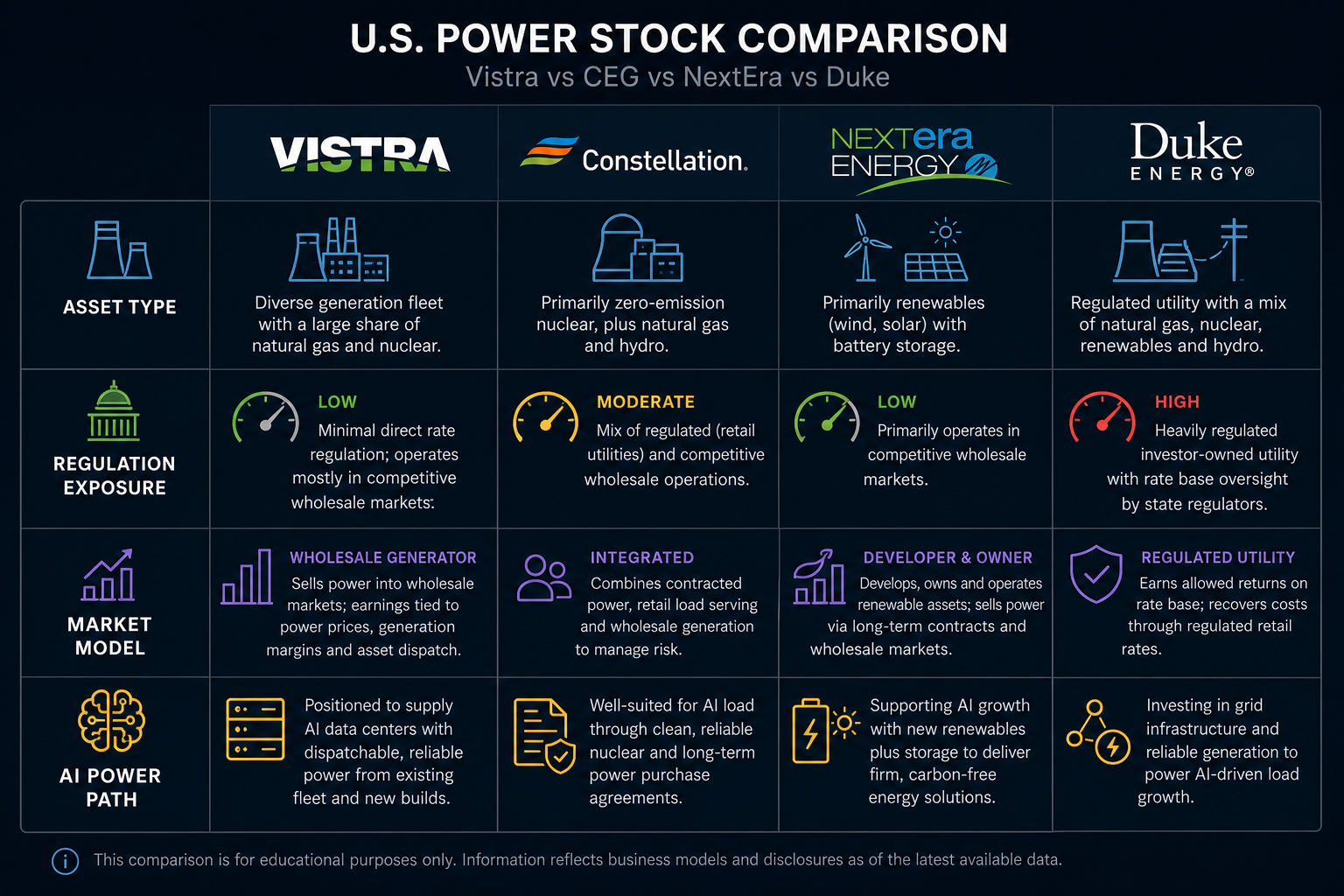

Figura 1. Comparação das quatro ações de energia dos EUA: tipos de ativos, exposição regulatória e orientação de mercado variam.

Que tipo de empresa energética é a Vistra?

A Vistra Corp (VST) é uma empresa Fortune 500 integrada de eletricidade de retalho e geração de energia, cotada na NYSE sob o ticker VST. O modelo de negócio assenta numa plataforma “geração + mercado + retalho”, distinguindo-se dos geradores de tecnologia única e das utilidades reguladas tradicionais.

O mix de geração da Vistra inclui gás natural, nuclear, carvão, solar e armazenamento em baterias, com operações principais em ERCOT e PJM. As marcas de retalho—TXU Energy, Ambit Energy, Dynegy e outras—servem clientes residenciais, comerciais e industriais. O rendimento está intimamente ligado ao desempenho dos ativos de geração, preços de energia grossista, valores de capacidade, estruturas de contratos de retalho e custos de combustível.

Comparativamente à CEG, a Vistra apresenta menor concentração nuclear, com gás natural, armazenamento e eletricidade de retalho a assumirem papéis mais relevantes e maior exposição ao mercado ERCOT. Analisar o modelo de negócio da Vistra implica examinar o portfólio de geração, as atividades no mercado grossista e os contratos de retalho para compreender plenamente a estrutura de receita da VST.

Que tipo de empresa energética é a Constellation Energy (CEG)?

A Constellation Energy (CEG) opera como produtora independente de energia em grande escala e prestadora de serviços energéticos, destacando-se pela base de ativos nucleares significativa e elevada proporção de eletricidade limpa e fiável. A CEG está cotada na Nasdaq sob o ticker CEG, com ativos nucleares concentrados na região PJM.

Os fluxos de receita da CEG incluem operações de centrais nucleares, mercados de energia e capacidade, acordos de compra de energia de longo prazo e fornecimento de retalho. Ao contrário do portfólio diversificado da Vistra, a CEG apresenta maior peso na energia nuclear, com maior proporção de geração orientada pelo mercado e acordos contratuais. A distinção fundamental em relação à Vistra reside no reconhecimento de receita: as atividades de gás natural e retalho da Vistra alteram a transmissão dos riscos de preços de energia e combustível, enquanto a CEG segue mais de perto o modelo de gerador independente orientado pela energia nuclear.

Que tipo de empresa energética é a NextEra Energy?

A NextEra Energy é uma combinação de desenvolvimento de energias renováveis e operações de utilidade regulada. O portfólio inclui utilidades reguladas como a Florida Power & Light, bem como projetos de grande escala de energia eólica, solar e armazenamento sob a NextEra Energy Resources.

Variáveis críticas para a NextEra incluem capacidade instalada de energia eólica e solar, armazenamento, acesso à transmissão, taxas de juros e despesas de capital. Em comparação com a Vistra e a CEG, a NextEra tem menor exposição nuclear e coloca maior ênfase nas energias renováveis e estruturas de tarifas reguladas. A Vistra está mais exposta à formação de preços orientada pelo mercado em ERCOT e PJM, enquanto a NextEra enfrenta simultaneamente retornos de desenvolvimento de projetos e processos de aprovação de tarifas, exigindo análises de receita separadas.

Que tipo de empresa energética é a Duke Energy?

A Duke Energy encaixa no modelo de utilidade regulada tradicional, com operações de geração, transmissão e distribuição de energia a abranger o sudeste e meio-oeste dos EUA. O rendimento está intimamente ligado a aprovações regulatórias, recuperação de capital e procura regional. A diferença fundamental em relação à Vistra é a divisão entre receita regulada e orientada pelo mercado: a Vistra está diretamente exposta à volatilidade dos preços grossistas, enquanto o rendimento da Duke Energy é determinado principalmente por processos regulatórios de tarifas, tornando inadequadas comparações diretas de avaliação.

Visão rápida: diferenças de ativos e regulamentação

| Item de comparação |

Vistra (VST) |

CEG |

NextEra |

Duke Energy |

| Posicionamento central |

Geração multi-ativos + eletricidade de retalho |

Gerador independente com foco nuclear |

Energia renovável + utilidade regulada |

Utilidade regulada tradicional |

| Cotação principal |

NYSE |

Nasdaq |

NYSE |

NYSE |

| Exposição nuclear |

Elevada |

Muito elevada |

Baixa |

Média/específica por região |

| Exposição a gás natural/carvão |

Elevada |

Média |

Baixa |

Dependente da região |

| Exposição a renováveis |

Média (solar, armazenamento) |

Média |

Muito elevada |

Em aumento |

| Negócio de eletricidade de retalho |

Sim (TXU Energy, etc.) |

Sim |

Limitado |

Retalho regulado |

| Exposição ao mercado |

Elevada (ERCOT, PJM) |

Elevada (principalmente PJM) |

Média |

Baixa |

| Atributo regulatório |

Geração orientada principalmente pelo mercado |

Geração orientada principalmente pelo mercado |

Regulado + desenvolvimento de projetos |

Altamente regulado |

| Ligação energética a data center |

Oferta forte e diversificada |

Oferta forte, nuclear limpa 24/7 |

Oferta forte, renováveis e armazenamento |

Ligada ao crescimento da procura regional |

Esta tabela demonstra que as ações energéticas dos EUA não podem ser analisadas apenas com base no “crescimento da procura energética”. A singularidade da Vistra reside no portfólio multi-ativos e presença no retalho de eletricidade, enfrentando três variáveis principais: preços de mercado grossista, custos de combustível e concorrência no retalho.

Como diferem os caminhos de benefício da procura energética para IA?

Os data centers de IA aumentaram a procura por eletricidade fiável, contínua e despachável, mas os caminhos de benefício não são iguais. A Vistra pode ganhar exposição através da base nuclear, picos de gás natural, armazenamento e contratos de retalho; a CEG enfatiza a base nuclear estável; a NextEra participa via renováveis e armazenamento; a exposição da Duke Energy está mais ligada à procura regional e ao investimento na rede.

O consumo de eletricidade em data centers deve ser ponderado juntamente com aprovações de interligação à rede, capacidade de transmissão, acordos de compra de energia de longo prazo e estruturas regulatórias. Energia para data centers de IA e mecanismos PPA podem assegurar alguns volumes, mas atualizações de instalações, custos de combustível e volatilidade de preços ERCOT impactam a execução. Focar apenas no crescimento da procura sem considerar riscos de interligação e cumprimento de contratos pode confluir os caminhos de benefício entre estas empresas.

Quais são as limitações da comparação?

As comparações entre pares apresentam limitações estruturais inerentes. As quatro empresas utilizam diferentes normas de reporte financeiro, e geração orientada pelo mercado, tarifas reguladas, margem bruta de retalho e receita de desenvolvimento de projetos não podem ser combinadas diretamente. Os portfólios de ativos mudam com operações de M&A e desativação de instalações, pelo que classificações estáticas devem ser verificadas regularmente com divulgações públicas; a lista de verificação de métricas de risco VST detalha operações nucleares, exposição ao mercado e variáveis de execução de negociação para comparação cruzada. As regras de mercado regional também diferem significativamente, significando que a exposição da Vistra ao ERCOT e os ativos nucleares da CEG no PJM enfrentam regimes distintos de preços e capacidade.

O consumo de eletricidade para data centers de IA é um motor de procura, não uma garantia de receita. A identificação na página de negociação e a análise de negócio devem permanecer separadas: ao procurar VST na Gate Stocks, confirmar sempre a Vistra Corp; Comprar VST na Gate Stocks aborda pesquisa e verificação de ordem; o artigo CEG vs Vistra vs NextEra vs Duke sob o tema Constellation Energy oferece uma comparação paralela a partir da perspetiva da CEG.

Resumo

Vistra, CEG, NextEra e Duke Energy são influenciadas pela procura energética nos EUA, mas os seus modelos de negócio diferem de forma significativa. A força central da Vistra reside na geração integrada multi-ativos e eletricidade de retalho; a CEG está centrada na energia nuclear e limpa e fiável; a NextEra prioriza renováveis e utilidades reguladas; e a Duke Energy opera como utilidade tradicional. Ao comparar estas empresas, classificar primeiro por tipo de ativo e exposição regulatória, depois analisar a procura de data centers de IA, mercados energéticos, custos de combustível e riscos de execução—evitando atalhos de etiquetas únicas em vez de uma análise abrangente e multidimensional.

Perguntas frequentes

Que tipo de empresa energética é a Vistra?

A Vistra (VST) é uma plataforma integrada de geração multi-ativos e eletricidade de retalho cotada na NYSE. O portfólio de geração inclui gás natural, nuclear, solar, armazenamento e carvão, com operações principais em ERCOT e PJM. As marcas de retalho incluem TXU Energy e Ambit Energy, entre outras. O rendimento está ligado a preços de energia grossista, custos de combustível e contratos de retalho.

Como difere a Constellation Energy (CEG) da Vistra?

A CEG está centrada em ativos nucleares, com maior concentração nas operações nucleares PJM e funciona mais como gerador independente orientado pela energia nuclear. A Vistra tem maior participação em gás natural, armazenamento e eletricidade de retalho, com exposição mais significativa ao mercado ERCOT e um perfil de receita e risco mais diversificado.

Qual é a diferença central entre a Vistra e a NextEra?

A NextEra está mais focada no desenvolvimento de energias renováveis e operações de utilidade regulada, com grande capacidade de energia eólica e solar. A Vistra opera como geradora e retalhista integrada orientada pelo mercado, com rendimento intimamente ligado aos preços grossistas ERCOT e PJM e aos custos de gás natural. A sua concentração nuclear é inferior à da CEG, mas superior à da NextEra.

Podem a Duke Energy e a Vistra ser comparadas diretamente?

Podem ser comparadas dentro do setor energético dos EUA, mas não com a mesma abordagem de avaliação. O rendimento da Duke Energy é derivado principalmente de transmissão regulada, distribuição e aprovações de tarifas, com exposição limitada ao mercado. A Vistra é diretamente afetada pela volatilidade dos preços grossistas e variações nos custos de combustível.

O consumo de eletricidade para data centers de IA afeta as quatro ações de energia de igual modo?

O aumento da procura intensificou o foco na eletricidade fiável, mas os caminhos de benefício diferem: a Vistra tem exposição multi-camada através da base nuclear, picos de gás natural e contratos de retalho; a CEG foca-se no fornecimento nuclear 24/7; a NextEra enfatiza renováveis e armazenamento; a exposição da Duke Energy está ligada à procura regional e investimentos na rede. O impacto não pode ser assumido como igual para todas.