Resumo

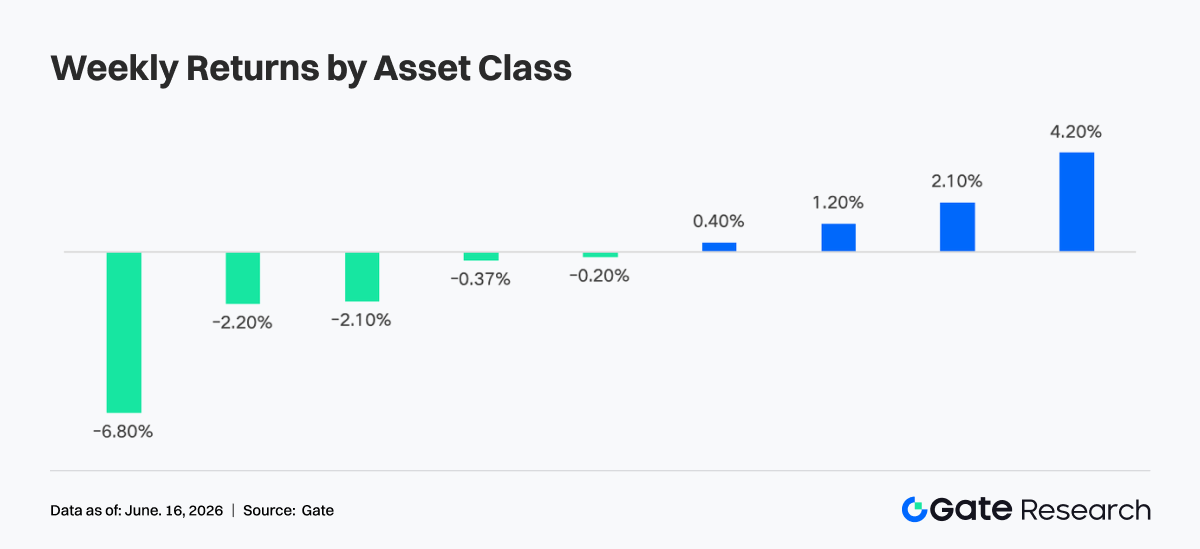

- Na semana passada, o mercado adotou brevemente uma postura de aversão ao risco, na sequência de dados do IPC acima do esperado e das tensões geopolíticas no Médio Oriente. Com a recuperação dos ativos de risco, o BTC, o ETH e o mercado de criptomoedas em geral reverteram para uma tendência de alta, enquanto os fluxos dos ETF registaram uma melhoria significativa.

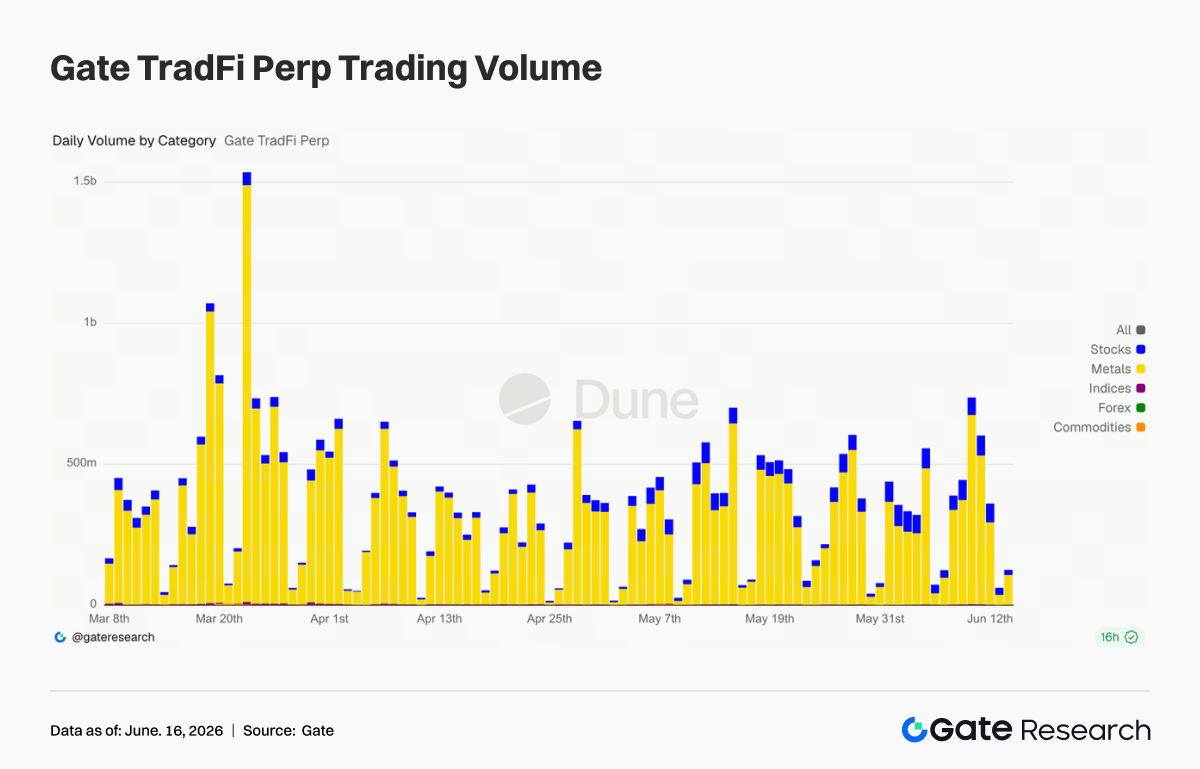

- O volume diário de negociação do Gate TradFi Perp ultrapassou várias vezes os 500 milhões de dólares, atingindo um pico próximo dos 700 milhões de dólares por volta de 11 de junho. A atividade de negociação orientou-se para ações tecnológicas, ativos pré-IPO e ações norte-americanas populares.

- Os volumes nos DEX registaram, em geral, um declínio homólogo semanal, com protocolos importantes como a Uniswap e a PancakeSwap a arrefecerem a partir dos máximos recentes. A oferta de stablecoins continuou a contrair-se, sugerindo que a recuperação foi impulsionada sobretudo pela rotação de capital existente, e não por novas entradas.

- O setor dos LST recuperou a par do ETH e do SOL, com os ativos de staking baseados na Solana a apresentarem um desempenho superior. A atividade de empréstimos na Aave também recuperou, com o crescimento concentrado no mercado principal da Ethereum.

- As taxas de empréstimo da Aave mantiveram-se baixas e a pressão sobre o financiamento em USDC diminuiu, indicando uma expansão limitada da alavancagem. As receitas dos protocolos normalizaram à medida que o impulso temporário dos derivados, do MEV e da negociação on-chain se dissipou.

- Os mercados de derivados recuperaram com o ressurgimento do BTC. A alavancagem regressou, a procura de cobertura enfraqueceu e tanto o volume de opções como a volatilidade implícita diminuíram, apontando para um ambiente mais estável e de menor volatilidade.

- A quota de volume de negociação institucional da Gate aumentou 7,5% mês a mês. A negociação à vista de BTC e ETH superou o mercado geral, com a sua quota de mercado combinada na plataforma a subir 9,62% mês a mês. O volume de negociação da CrossEx cresceu 22,6% semana a semana, com a adição de suporte para 37 novos pares de negociação.

1. Análise do Foco do Mercado

O principal evento macroeconómico da semana passada foi a divulgação dos dados do IPC de maio, na quarta-feira. O IPC global subiu 4,2% em termos homólogos e o IPC base aumentou 2,9% em termos homólogos, marcando o terceiro mês consecutivo de aceleração e refletindo o impacto desfasado dos aumentos anteriores dos preços da energia. Estes dados desencadearam uma forte liquidação nas ações norte-americanas, enquanto as tensões no Médio Oriente intensificaram ainda mais o sentimento de aversão ao risco, antes de se desvanecerem gradualmente com a estabilização dos mercados.

A partir de quinta-feira, o sentimento recuperou rapidamente e os ativos de risco registaram uma forte recuperação. Os mercados de criptomoedas seguiram um padrão semelhante: o BTC ganhou cerca de 4,2% na semana, recuperando de um mínimo a meio da semana perto dos 60 000 dólares para fechar acima dos 65 000 dólares, enquanto o ETH subiu cerca de 2,1%, recuperando de 1604 dólares para fechar perto de 1726 dólares. As altcoins também recuperaram, embora com desempenhos variados. A capitalização total do mercado de criptomoedas recuperou em grande parte as perdas de meio da semana, enquanto o Índice de Medo e Ganância recuperou do território de "Medo Extremo", mas se manteve relativamente fraco.

No que diz respeito à Fed, as perspetivas políticas permanecem praticamente inalteradas. A inflação elevada e os dados resilientes do mercado de trabalho continuam a apoiar uma postura de taxas mais altas por mais tempo. No entanto, o crude Brent caiu acentuadamente no último mês e uma inflação base mais suave sugere que as pressões inflacionistas impulsionadas pela energia podem estar a aliviar-se. A taxa dos fundos federais mantém-se entre 3,50% e 3,75%, com os mercados a atribuírem uma probabilidade de quase 99% de que a Fed mantenha as taxas inalteradas na sua reunião de 16 a 17 de junho. Embora as expectativas de um novo aperto permaneçam elevadas para o final do ano, novas quedas nos preços da energia e na inflação em geral poderão alterar essa perspetiva.

2. Análise de Liquidez

2.1 Sentimento do Mercado Recupera, ETF de BTC e ETH Invertem Tendência de Saídas

Na semana passada, os ETF de Bitcoin à vista registaram uma clara mudança, passando de saídas no início da semana para novas entradas. Na segunda-feira, o IBIT da BlackRock registou saídas líquidas de aproximadamente 233 milhões de dólares, contribuindo para saídas líquidas totais de cerca de 91 milhões de dólares nos ETF de Bitcoin e prolongando o impulso negativo da semana anterior. O ponto de viragem ocorreu na quarta-feira, quando o IBIT registou a sua primeira entrada líquida da semana. À medida que as preocupações com o IPC se desvaneceram e o sentimento do mercado melhorou, os ETF de Bitcoin atraíram cerca de 86 milhões de dólares em entradas líquidas na quinta-feira, com todos os 12 ETF de Bitcoin à vista nos EUA a não reportarem saídas líquidas nesse dia.

O IBIT da BlackRock continua a ser o produto dominante, com mais de 70 mil milhões de dólares em AUM, seguido pelo FBTC da Fidelity, com cerca de 17,7 mil milhões de dólares. Embora os fluxos dos ETF tenham mostrado resiliência após a liquidação, ainda não é claro se as entradas sustentadas se desenvolverão numa tendência de longo prazo.

Os ETF de Ethereum à vista tiveram um desempenho superior ao dos ETF de Bitcoin durante a semana. Enquanto os ETF de BTC registaram saídas significativas no início da semana, os ETF de ETH atraíram entradas líquidas, destacando uma rotação de capital institucional em vez de uma retirada generalizada dos mercados de criptomoedas. Só na segunda-feira, os ETF de Ethereum registaram aproximadamente 82 milhões de dólares em entradas líquidas, lideradas pelo FETH da Fidelity e pelo produto ETHB da BlackRock, que permite fazer staking.

No geral, os fluxos dos ETF de Ethereum mantiveram-se positivos ao longo da semana. O AUM combinado dos ETF de ETH à vista situa-se agora em aproximadamente 21,5 mil milhões de dólares, com os produtos que permitem fazer staking a atrair uma procura particularmente forte, refletindo o crescente interesse institucional na Ethereum e no seu ecossistema gerador de rendimento.

2.2 Liquidez TradFi

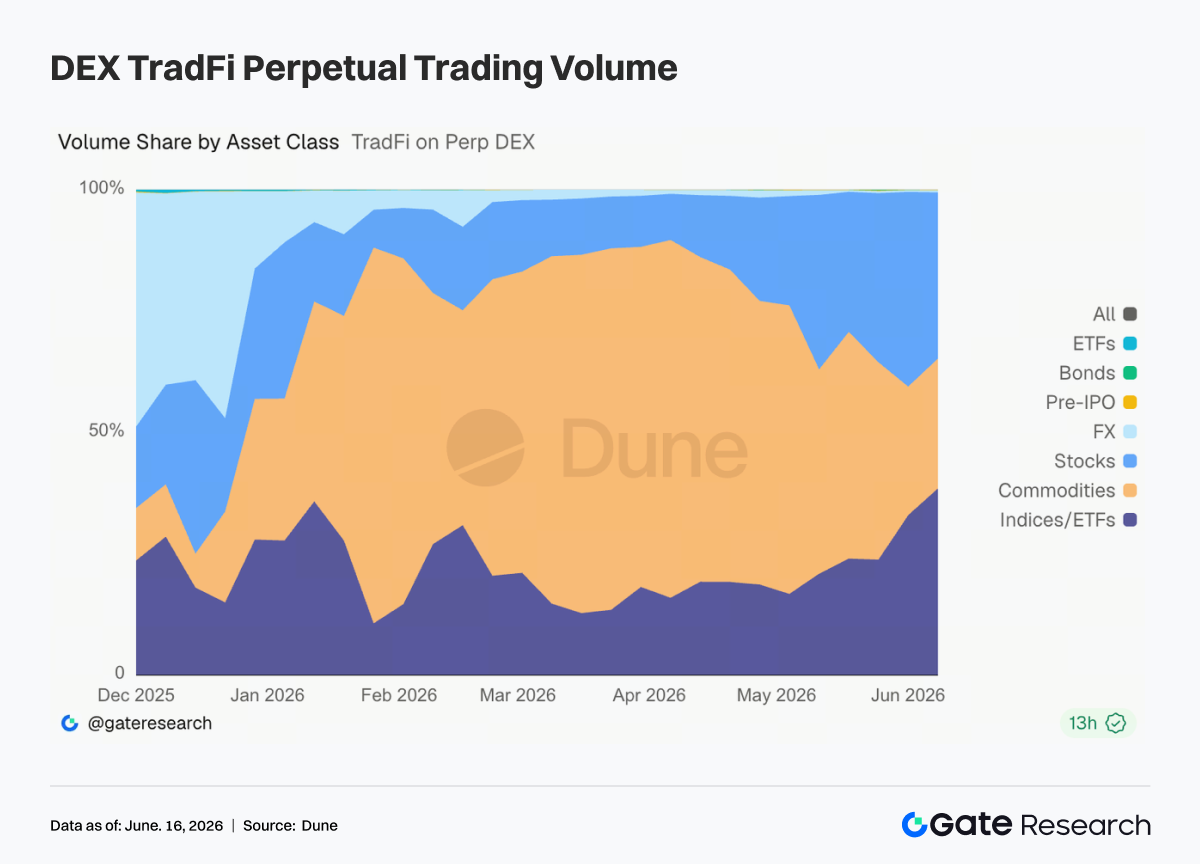

- TradFi Perp DEX: A atividade de negociação continuou a deslocar-se das matérias-primas para as ações e produtos de índices/ETF. Desde meados de maio, a quota das matérias-primas no volume de negociação caiu de quase 70% para cerca de 25%–35%, enquanto as ações recuperaram para aproximadamente 30% e os produtos de índices/ETF aumentaram para 35%–40%, tornando-se a principal fonte de crescimento do volume. Esta mudança reflete a evolução da dinâmica do mercado. A procura de refúgio seguro ligada às tensões no Médio Oriente impulsionou o ouro e outras matérias-primas para cima, antes de a atividade de negociação arrefecer, enquanto o entusiasmo contínuo em torno da IA, das ações de semicondutores e de grandes eventos como a listagem da SpaceX atraiu capital de volta para as ações norte-americanas e produtos de índices relacionados. Como resultado, a procura dos utilizadores nas plataformas TradFi Perp está a expandir-se para além da negociação de ouro para uma gama mais ampla de ativos, incluindo ações, ETF e oportunidades pré-IPO.

- Volume do Gate TradFi Perp: A atividade de negociação manteve-se forte na semana passada, com o volume diário a exceder os 500 milhões de dólares em várias ocasiões e a atingir um pico perto de 700 milhões de dólares por volta de 11 de junho. Os metais preciosos continuaram a dominar o volume total de negociação, com os produtos relacionados com o ouro a representar a maioria da atividade. Entretanto, a quota de negociação de ações aumentou, refletindo o crescente interesse em ações tecnológicas, ativos pré-IPO e ações norte-americanas populares. Note-se que, apesar do sentimento cauteloso em todo o mercado de criptomoedas, a atividade TradFi Perp permaneceu resiliente, sugerindo que parte do capital especulativo está a rodar de ativos de criptomoedas nativos para instrumentos financeiros tradicionais, como ouro, ações e índices.

-

Oferta de Ações Norte-Americanas do Gate TradFi: A Gate lançou oficialmente o seu serviço de negociação de ações norte-americanas a 2 de junho. Suportado por ativos subjacentes reais, liquidação em USDT, taxas de retenção noturna zero e liquidez profunda, o produto tem ganho tração de mercado e registado um crescimento do volume de negociação desde o lançamento. A Gate suporta atualmente sete categorias de ativos — ADRC, ações, ETF, ETN, ETS, ETV e PFD — e continua a expandir a sua cobertura de produtos. O número total de instrumentos negociáveis duplicou desde o lançamento, com as ações a apresentarem o crescimento mais forte, aumentando de cerca de 70% para 85% de todos os ativos listados. Futuramente, a Gate planeia expandir o acesso ao mercado, integrar liquidez global e melhorar as capacidades de negociação entre mercados, fortalecendo ainda mais a sua posição como plataforma global de negociação de múltiplos ativos.

-

Profundidade do Livro de Ordens TradFi: Analisámos a profundidade do livro de ordens (Delta) para o XAUT, o ativo TradFi mais ativamente negociado na plataforma. As condições de liquidez mostraram um padrão de "enfraquecimento seguido de recuperação" na semana passada. Entre 10 e 12 de junho, o agravamento das tensões no Médio Oriente e o aumento da procura de refúgio seguro levaram a uma forte contracção na profundidade do livro de ordens, com o Delta a cair repetidamente abaixo de -1 milhão de dólares, indicando cancelamentos significativos de ordens e uma liquidez mais apertada. À medida que o ouro se estabilizou em torno dos 4050 dólares e recuperou, a liquidez regressou rapidamente após 13 de junho. Em 14 de junho, o Delta disparou para mais de +2 milhões de dólares, refletindo uma forte recuperação na atividade de criação de mercado. No geral, a profundidade do livro de ordens do XAUT melhorou significativamente, proporcionando um suporte de liquidez mais forte para os preços do ouro em níveis elevados.

3. Insights de Dados On-Chain

3.1 Volumes nos DEX Arrefecem Apesar da Recuperação do Mercado

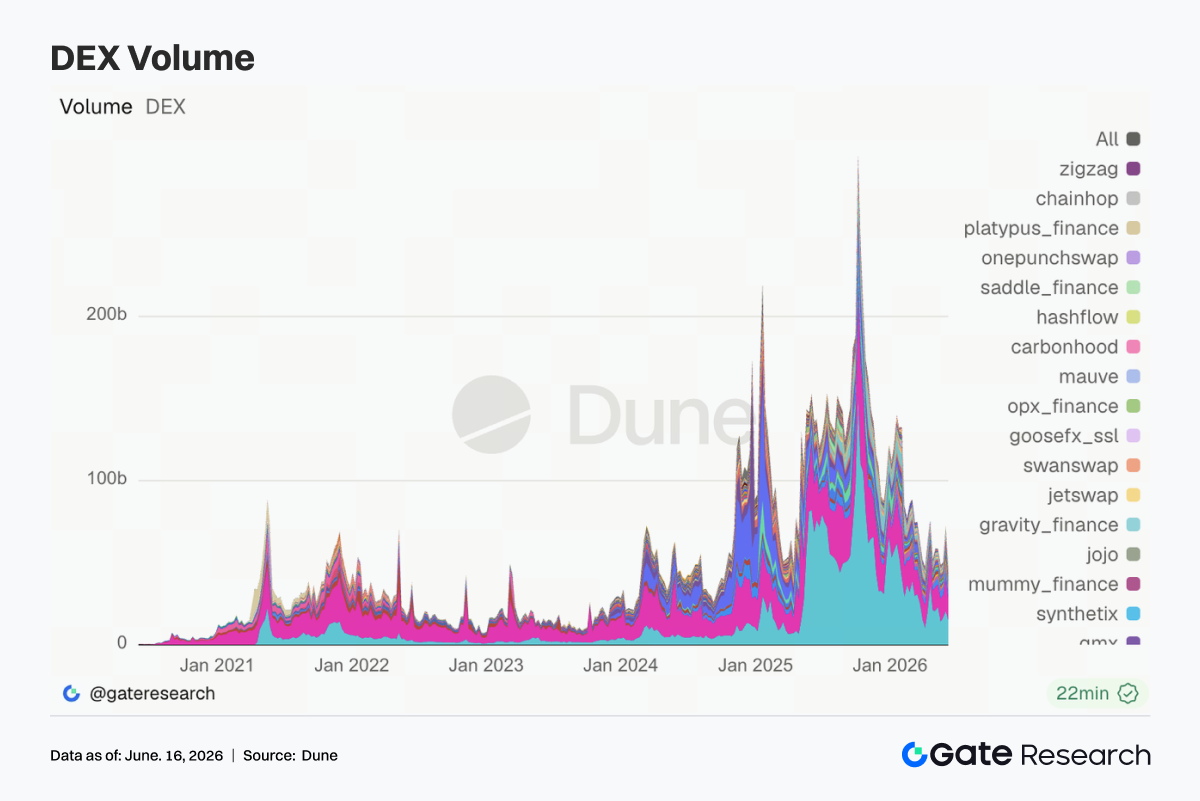

A atividade de negociação nos DEX diminuiu notoriamente em relação à semana anterior, com protocolos importantes, incluindo Uniswap, PancakeSwap, Aerodrome e Curve, a recuarem dos máximos recentes. Embora a recuperação do mercado tenha inicialmente impulsionado a atividade de negociação, o impulso não se sustentou ao longo da semana. A PancakeSwap recuperou a primeira posição à frente da Uniswap, embora a diferença se tenha mantido reduzida, com a liquidez concentrada nos ecossistemas BNB Chain e Ethereum.

Na Solana, a Meteora, a Raydium e a Whirlpool também registaram volumes mais baixos. Embora a PumpSwap tenha mantido uma forte atividade de utilizadores, a dimensão das negociações não cresceu proporcionalmente, sugerindo transações de baixo valor impulsionadas pelo retalho. Entretanto, o capital especulativo rodou cada vez mais para IPO tecnológicos, produtos relacionados com petróleo e perpétuos de ações on-chain, reduzindo o domínio das criptomoedas como destino principal para o capital de tomada de risco.

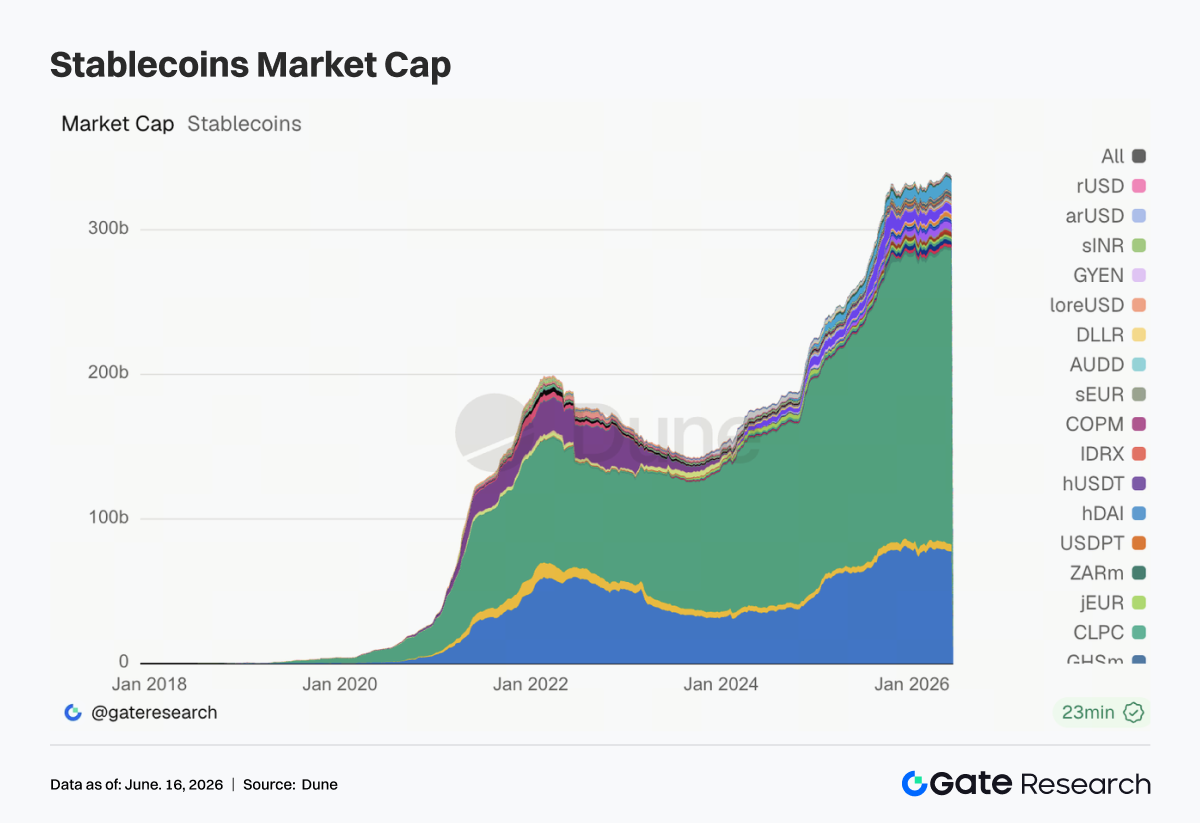

3.2 Oferta de Stablecoins Continua a Contrair-se

As ofertas das principais stablecoins registaram, em geral, um declínio esta semana. A USDT e a USDC registaram diminuições modestas, enquanto a USDS, a USD1, a DAI e a PYUSD registaram contracções mais notórias. A USDe manteve-se amplamente estável, enquanto a GHO foi uma das poucas stablecoins a expandir-se, suportada pela crescente adoção da stablecoin nativa da Aave.

A contração na oferta de stablecoins está alinhada com a atividade mais fraca nos DEX, sugerindo que os ganhos recentes do mercado foram em grande parte impulsionados pela rotação de capital, e não por nova liquidez a entrar no ecossistema. Note-se que a USD1 da World Liberty Financial recebeu publicidade significativa através de um programa de bónus para lutadores da UFC, mas os dados da oferta ainda não refletem qualquer crescimento significativo. Isto realça o foco contínuo do mercado na utilidade, transparência e liquidez, em vez da exposição mediática por si só.

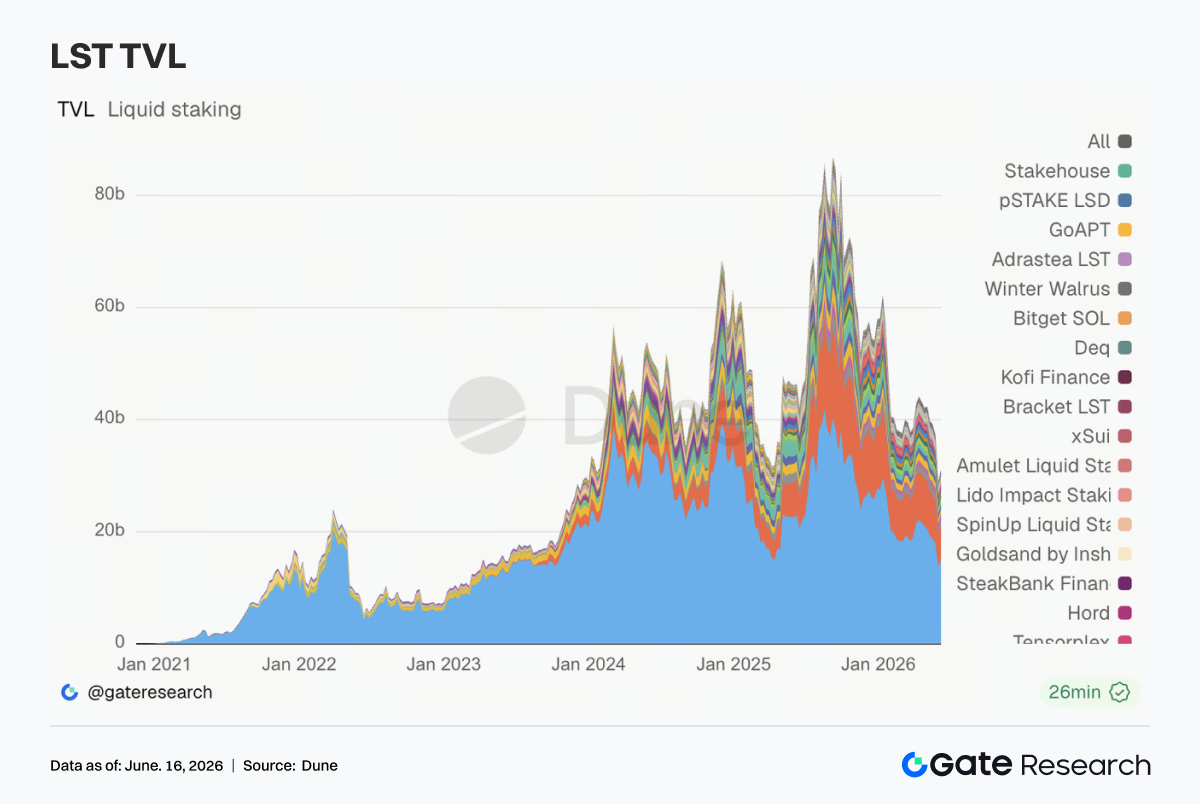

3.3 Setor dos LST Entra em Fase de Recuperação, Ativos Baseados em SOL Têm Desempenho Superior

O setor dos LST recuperou esta semana após o declínio generalizado da semana passada. Os protocolos baseados na Ethereum, como Lido, Rocket Pool e StakeWise, registaram recuperações modestas, enquanto o capital de staking se manteve em grande parte estável.

Os protocolos de staking da Solana mostraram um impulso mais forte, com a Sanctum, a Jito e a Jupiter Staked SOL a registarem maiores ganhos de TVL do que os seus homólogos da Ethereum. A Sanctum foi o protocolo com melhor desempenho entre as principais plataformas de LST. No entanto, grande parte da recuperação do TVL foi impulsionada pelos preços mais elevados do ETH e do SOL, e não por entradas líquidas substanciais. O impacto do incidente entre cadeias da KelpDAO continua a influenciar o sentimento do mercado, e as instituições permanecem cada vez mais seletivas na avaliação de LST padrão, produtos de restaking e ativos de staking entre cadeias. Por agora, a recuperação parece ser mais uma recuperação de valorização do que o início de um novo ciclo de expansão de staking.

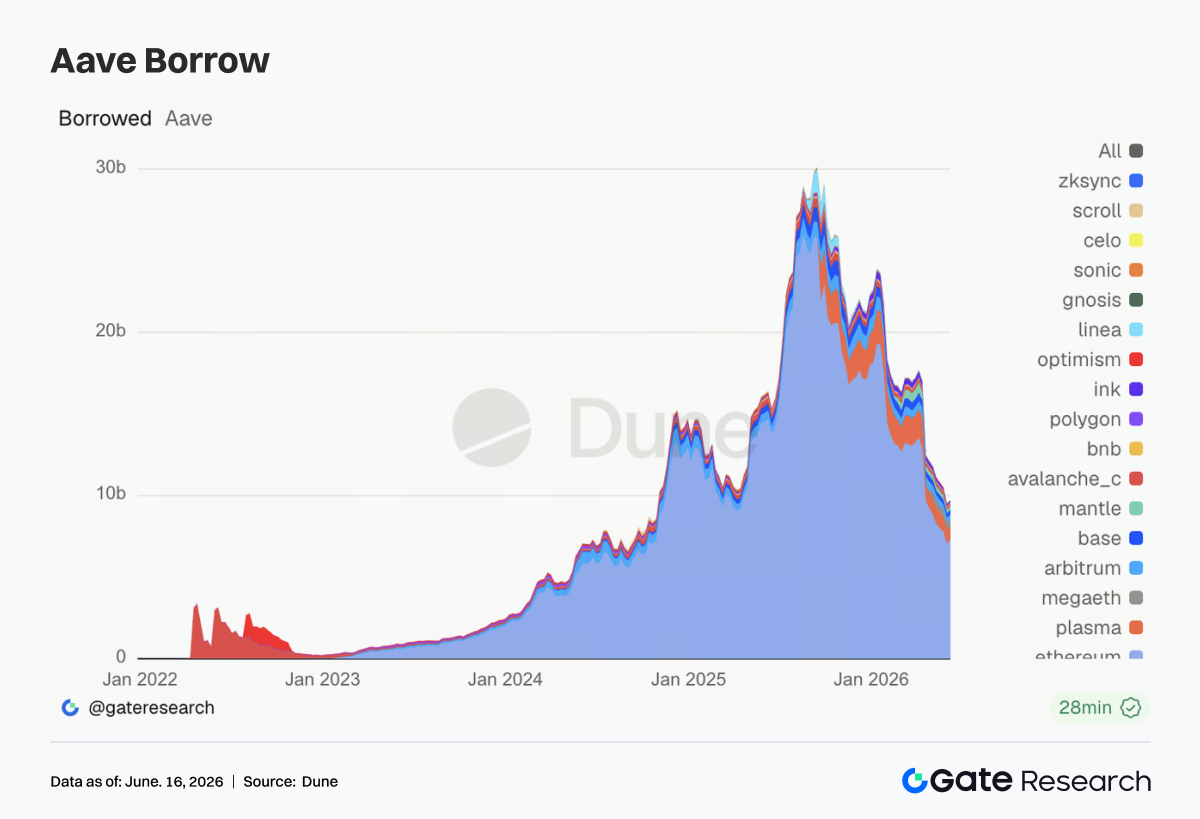

3.4 Ethereum Impulsiona Recuperação da Aave Enquanto o Crescimento Multi-Cadeia Permanece Fraco

O mercado de empréstimos da Aave estabilizou após várias semanas de contracção, com a Ethereum a representar a maior parte da recuperação. A Base, a Mantle e a BNB Chain registaram melhorias modestas, enquanto a Plasma, a MegaETH, a Avalanche e a Ink continuaram a declinar, com a Ink a registar a maior contracção.

O capital parece estar a rodar de volta para a Ethereum, onde a profundidade das garantias, a liquidez de liquidação e os parâmetros de risco permanecem mais previsíveis. A cautela após o incidente da rsETH/KelpDAO ainda não se dissipou completamente, e o mercado continua a monitorizar as medidas de mitigação de risco e as atualizações de gestão de garantias. Neste contexto, a arquitetura Hub-and-Spoke da Aave V4 torna-se cada vez mais relevante ao ajudar a isolar o risco entre mercados. Embora a atividade de empréstimos tenha provavelmente atingido um fundo de curto prazo, o crescimento atual permanece concentrado nos mercados principais da Ethereum.

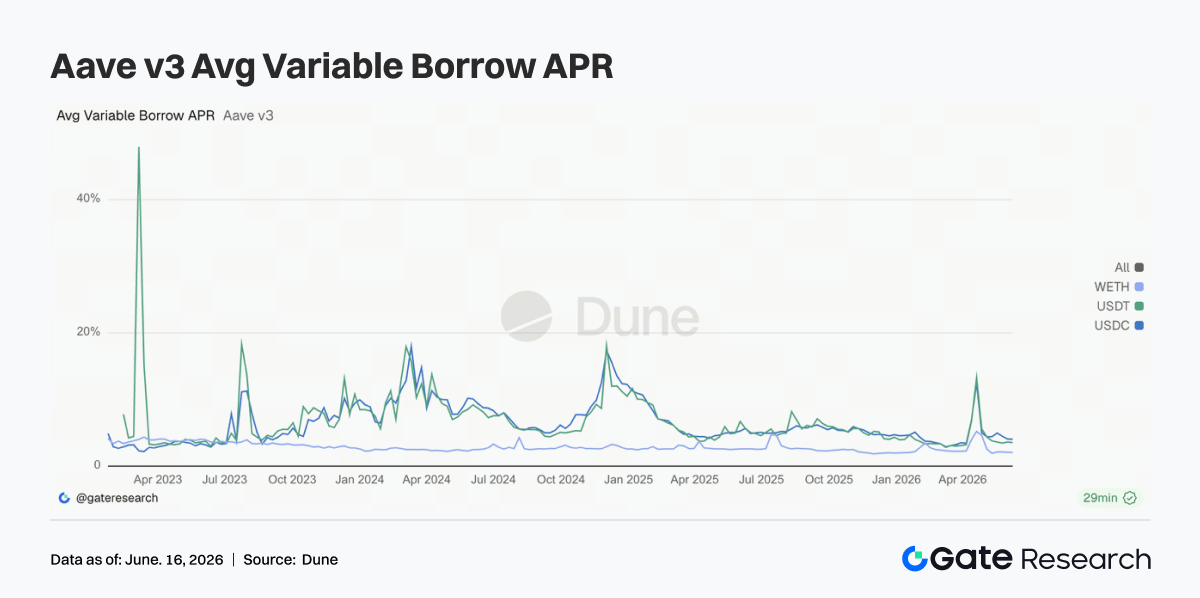

3.5 Taxas de Empréstimo Mantêm-se Estáveis, Pressão sobre o Financiamento em USDC Alivia

As taxas médias de empréstimo para USDC, USDT e WETH mantiveram-se em grande parte estáveis ao longo da semana. As taxas de USDC e WETH desceram ligeiramente, enquanto a USDT negociou dentro de um intervalo estreito. Os custos máximos de empréstimo em USDC também diminuíram em comparação com a semana anterior, indicando um alívio da pressão de liquidez e menos episódios de utilização extrema.

Os custos de empréstimo em WETH mantiveram-se baixos apesar da recuperação dos saldos de empréstimos, sugerindo que o posicionamento alavancado em ETH permanece relativamente conservador. Embora os custos de empréstimo em USDC continuem a exceder os da USDT, a procura permanece concentrada em ativos altamente líquidos e aceites institucionalmente. As condições atuais do mercado continuam favoráveis para a gestão de liquidez, operações de carry trade e estratégias neutras ao mercado, mas ainda não indicam uma expansão agressiva da alavancagem. No geral, a dinâmica das taxas sugere que a Aave ultrapassou a sua fase de stress pós-incidente, embora o apetite pelo risco em geral permaneça contido.

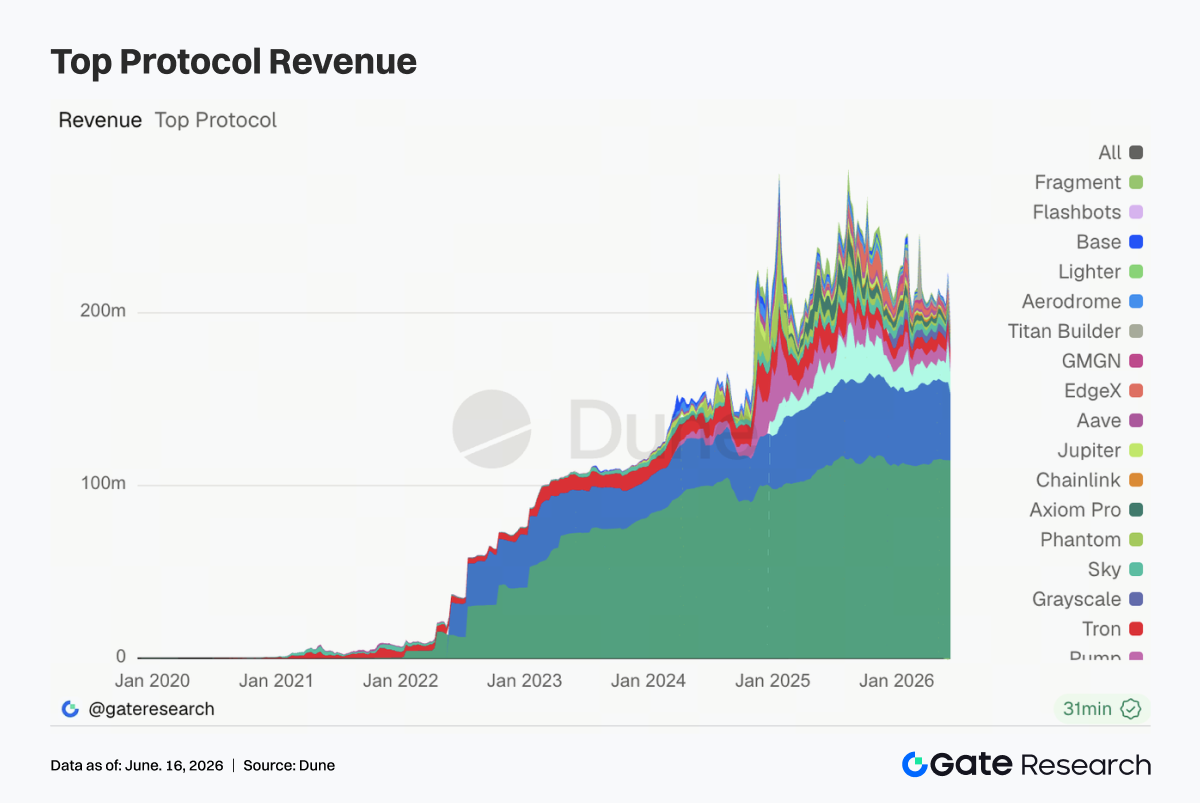

3.6 Receitas dos Protocolos Normalizam à Medida que o Frenesim de Negociação Desvanece

A maioria dos principais protocolos gerou receitas mais baixas esta semana, refletindo uma normalização alargada após o aumento de atividade da semana passada. A Tether e a Circle continuaram a ser as maiores geradoras de receitas, suportadas pela sua escala e modelos de negócio baseados em reservas, embora o rendimento das reservas também tenha suavizado.

A Hyperliquid Perps registou um declínio significativo de receitas em relação ao pico da semana anterior, mas manteve-se como o protocolo de negociação on-chain com maiores ganhos. O abrandamento coincidiu com o desvanecimento do entusiasmo em torno dos contratos perpétuos de índices de ações, petróleo e pré-IPO. As receitas da Aave também diminuíram apesar da melhoria dos saldos de empréstimos, uma vez que as taxas de empréstimo mais baixas e a utilização moderada limitaram o crescimento das receitas.

As receitas em protocolos relacionados com infraestruturas e negociação — incluindo Titan Builder, Base, edgeX e Aerodrome — também caíram, indicando que o impulso recente proveniente do fluxo de ordens, atividade de MEV e negociação de derivados foi temporário. No geral, a composição das receitas da indústria regressou a uma estrutura mais típica: as stablecoins a fornecerem uma base estável, os derivados a contribuírem com ciclos de alta e os protocolos de empréstimo a gerarem receitas de spread estáveis.

4. Acompanhamento de Derivados

4.1 Preço do BTC e Juros em Aberto Recuperam em Conjunto

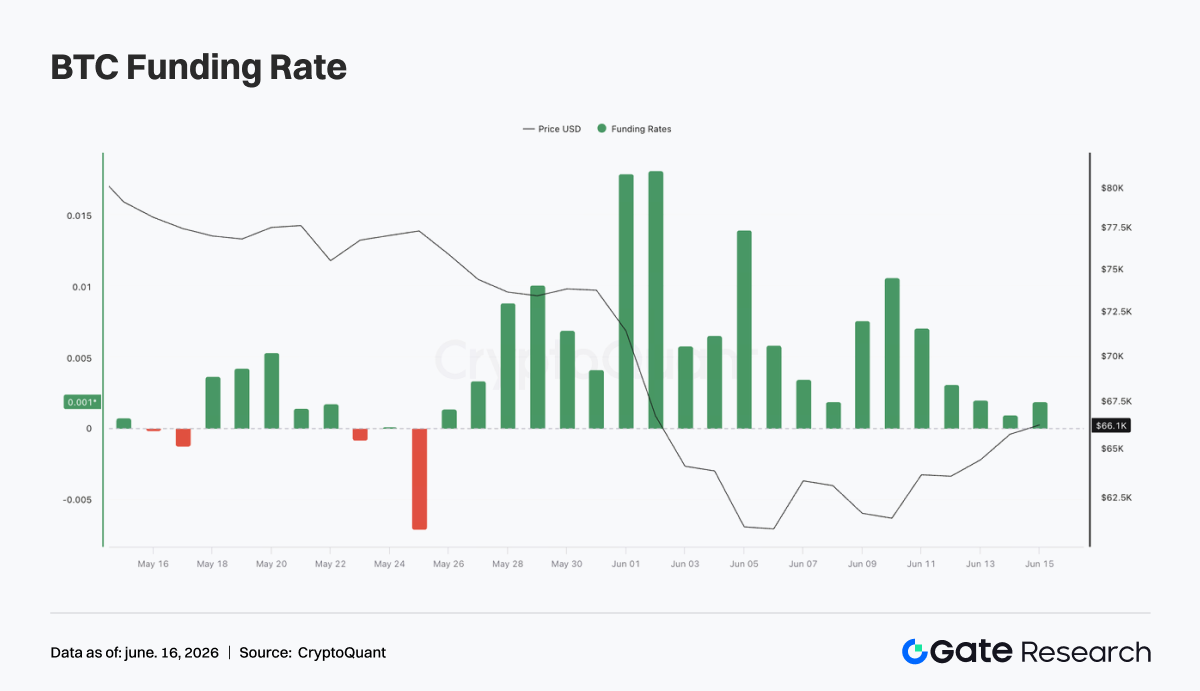

O BTC caiu brevemente para cerca de 62 mil dólares no início da semana antes de recuperar para o intervalo dos 65 mil–66 mil dólares. Durante a recuperação, os juros em aberto (OI) aumentaram de cerca de 22 mil milhões de dólares para acima de 23 mil milhões de dólares, indicando que os negociadores alavancados estavam a reentrar no mercado e a adicionar novas posições.

As taxas de financiamento mantiveram-se positivas ao longo da semana, atingindo um pico por volta de 9 a 10 de junho, à medida que o posicionamento longo acelerou durante a recuperação inicial. As taxas moderaram posteriormente para níveis neutros-positivos, sugerindo uma menor concentração no lado longo. A combinação de preços em alta, aumento do OI e taxas de financiamento positivas aponta para uma mudança da fase de desalavancagem da semana passada para um período de reconstrução de alavancagem. Embora a alavancagem permaneça abaixo dos máximos anteriores, novos aumentos no OI e no financiamento sem uma rutura decisiva acima dos 66 mil dólares poderão sinalizar riscos crescentes de posicionamento longo.

4.2 Volume de Opções Arrefece à Medida que os Contratos Mensais Permanecem Dominantes

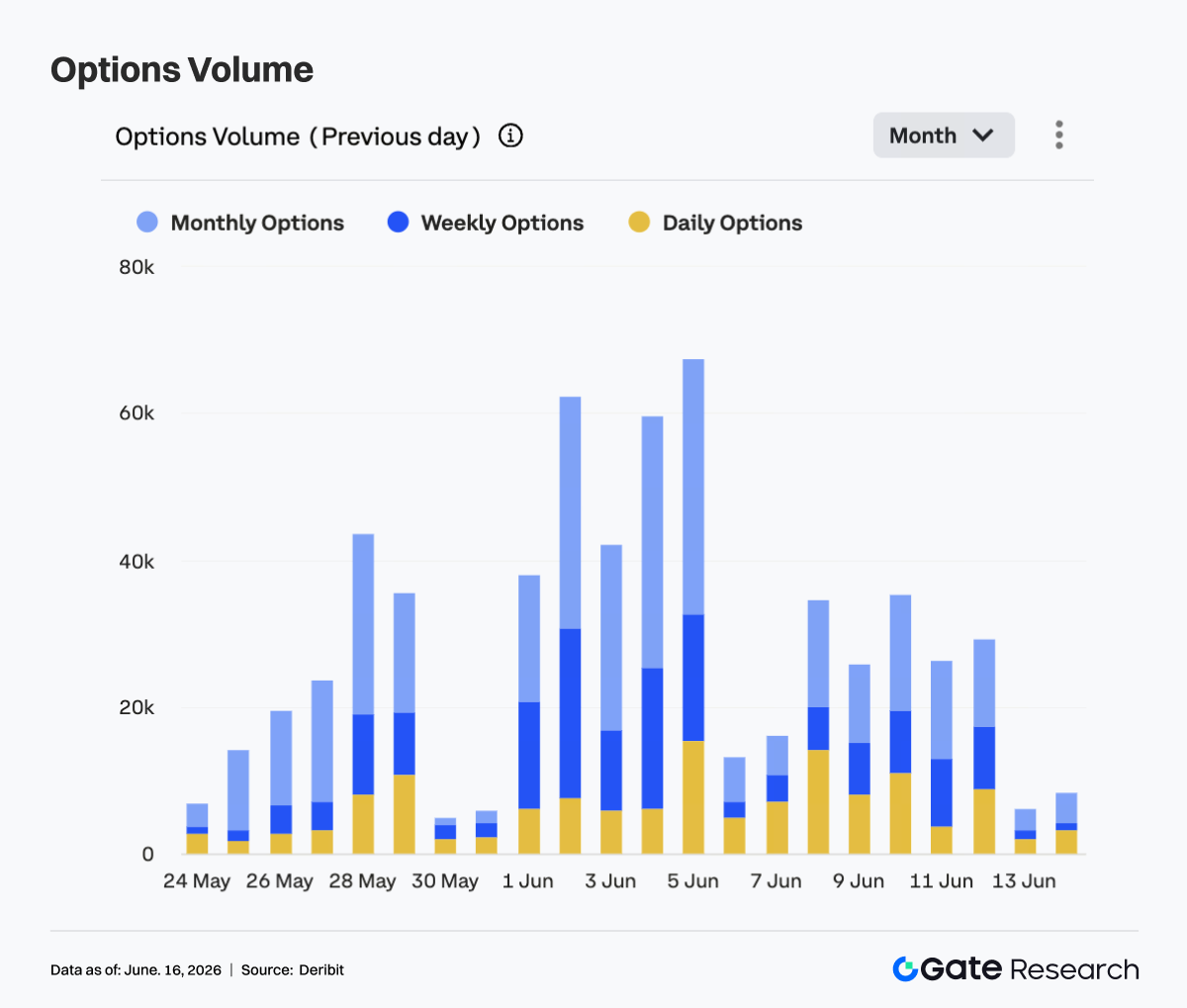

O volume de negociação de opções de BTC diminuiu notoriamente em comparação com a semana anterior. O volume diário atingiu um pico de cerca de 35 mil contratos em 8 e 10 de junho, enquanto a maioria dos dias de negociação registou volumes na gama dos 25 mil–30 mil contratos antes de cair drasticamente durante o fim de semana.

Os contratos mensais continuaram a dominar a atividade, indicando que os participantes do mercado se mantiveram focados no posicionamento de médio prazo e na gestão de risco, em vez de especulação de curto prazo. O declínio do volume de opções, juntamente com a estabilização do preço do BTC, sugere que a cobertura de pânico e o reposicionamento em grande escala das carteiras diminuíram em grande parte. No geral, o mercado transitou para um ambiente de "recuperação de preços, menor atividade e posicionamento de médio prazo". Seria provavelmente necessária uma subida sustentada acima dos 66 mil dólares para reacender a negociação direcional de opções.

4.3 Skew 25D Recupera à Medida que a Procura de Proteção contra Quedas Desvanece

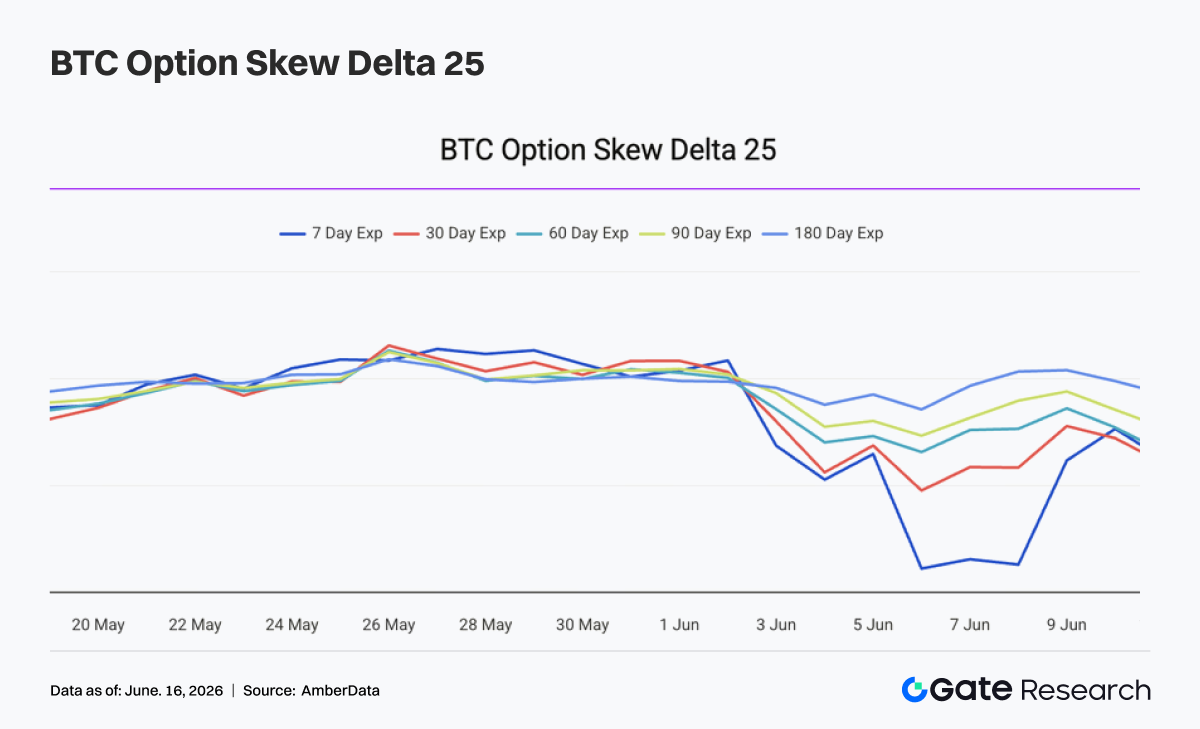

O Skew 25D do BTC recuperou significativamente em todos os prazos na semana passada. No início da semana, o mercado permaneceu defensivo, com o Skew a 7 dias a aproximar-se de -14 e o Skew a 30 dias perto de -9, refletindo uma procura elevada de opções de venda e proteção contra quedas.

À medida que o BTC recuperou de cerca de 62 mil dólares para 65 mil–66 mil dólares, os níveis de Skew recuperaram rapidamente. Em 12 de junho, o Skew a 7 dias tinha melhorado para cerca de -3,5, enquanto o Skew a 30, 60 e 90 dias subiu para o intervalo de -5 a -6. A recuperação mais acentuada do Skew de curto prazo sugere que o medo de curto prazo se dissipou rapidamente à medida que os preços se estabilizaram.

Embora o Skew permaneça negativo em todos os prazos, indicando uma procura contínua de proteção, o mercado de opções afastou-se claramente do posicionamento defensivo extremo observado anteriormente. Uma nova estabilização acima dos 66 mil dólares poderá empurrar o Skew para níveis mais próximos do neutro, enquanto um movimento de volta abaixo dos 63 mil dólares poderá reavivar a procura de cobertura.

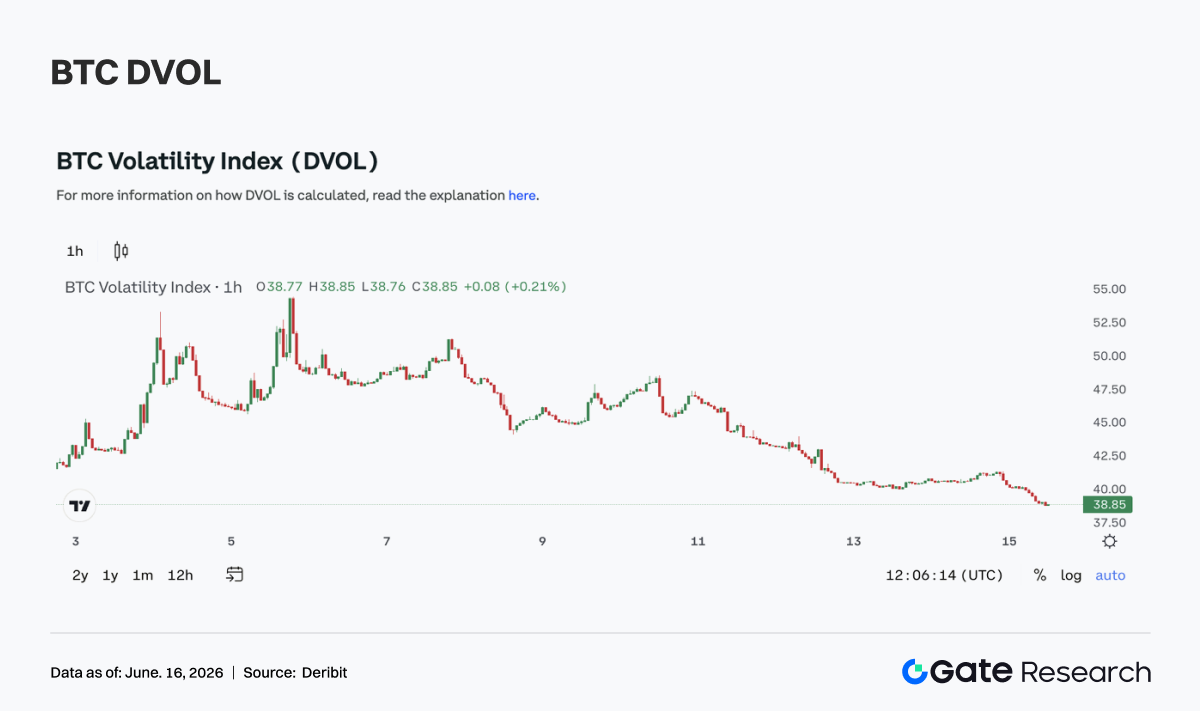

4.4 DVOL Cai à Medida que as Expectativas de Volatilidade Normalizam

O índice de volatilidade do BTC (DVOL) seguiu uma tendência decrescente ao longo da semana. O índice começou no intervalo 47–49, refletindo os prémios de risco residuais da forte liquidação da semana anterior. À medida que o BTC se estabilizou e recuperou, a volatilidade implícita comprimiu-se de forma constante.

Embora o DVOL tenha recuperado brevemente para cerca de 48 em 10 de junho, o movimento revelou-se de curta duração. O índice caiu subsequentemente para aproximadamente 41 em 12 de junho e aproximou-se dos 40 no fim de semana. O declínio do DVOL coincidiu com um menor volume de opções, melhoria do Skew e recuperação do preço do BTC, apontando todos para uma redução significativa das expectativas de turbulência no mercado a curto prazo.

No geral, o mercado de derivados transitou de um ambiente de alta volatilidade e defensivo para uma fase mais estável, caracterizada por recuperação de preços e compressão da volatilidade. Se o BTC continuar a negociar dentro do intervalo dos 63 mil–66 mil dólares, a volatilidade deverá permanecer contida, embora uma rutura deste intervalo possa desencadear uma nova expansão da volatilidade.

5. Perspetivas

6. Atualizações Institucionais da Gate

Desempenho de Negociação Forte, Consistentemente Acima do Mercado

- O desempenho da negociação à vista e de derivados continuou a superar o mercado em geral, com a quota do volume de negociação institucional a aumentar 7,5% mês a mês.

- A negociação à vista de BTC e ETH superou o mercado, com a sua quota combinada do volume à vista total da plataforma a subir 9,62% mês a mês.

- A atividade de negociação em altcoins de cauda longa manteve-se robusta, continuando a contribuir para o crescimento da quota de mercado.

- O mix de clientes institucionais continuou a melhorar, com múltiplas empresas de negociação quantitativa e criadores de mercado a aumentarem consistentemente os seus volumes de negociação.

Crescimento Contínuo do Ecossistema CrossEx

- O volume de negociação da CrossEx aumentou 22,6% semana a semana, refletindo um crescimento sustentado na procura de negociação entre bolsas.

- O novo CrossEx Colo Service foi lançado, reduzindo ainda mais a latência para a negociação entre plataformas.

- Foi adicionado suporte para mais 37 pares de negociação, alargando a cobertura para 6 bolsas principais e 5836 pares de negociação.

Otimização Contínua da Tecnologia e Infraestrutura

- Lançamento oficial do Modo de Estratégia Delta-Neutra, concebido especificamente para negociadores que realizam arbitragem de taxa de financiamento, negociação de base e outras estratégias delta-neutras.

- Melhorias contínuas nas capacidades de processamento de ordens e na estabilidade do sistema, com a versão mais recente a apresentar uma melhoria de desempenho de 30%.

Fontes de Dados:

- Investing, https://investing.com/currencies/xau-usd-historical-data

- Gate, https://www.gate.com/trade/BTC_USDT

- CMC, https://coinmarketcap.com/real-world-assets/?type=all-tokens

- Coinglass, https://www.coinglass.com/pro/depth-delta

- Dune, https://dune.com/gateresearch/gate-tradfi#weekly-volume

- Dune, https://dune.com/gateresearch/gate-institutional-weekly-report

- Bybit, https://www.bybit.com/future-activity/en/tradfi

- Bitget, https://www.bitgettradfi.com/tradfi/XAUUSD

- CryptoQuant, https://cryptoquant.com/asset/btc/chart/derivatives

- Amberdata, https://pro.amberdata.io/options/deribit/btc/current/

O Gate Research é uma plataforma abrangente de investigação sobre blockchain e criptomoedas que fornece conteúdo aprofundado aos leitores, incluindo análise técnica, informações de mercado, investigação setorial, previsões de tendências e análise de política macroeconómica.

Isenção de Responsabilidade

Investir em mercados de criptomoedas envolve riscos elevados. Os utilizadores são aconselhados a realizar a sua própria investigação e a compreender plenamente a natureza dos ativos e produtos antes de tomarem qualquer decisão de investimento. A Gate não é responsável por quaisquer perdas ou danos decorrentes de tais decisões.