Resumo

-

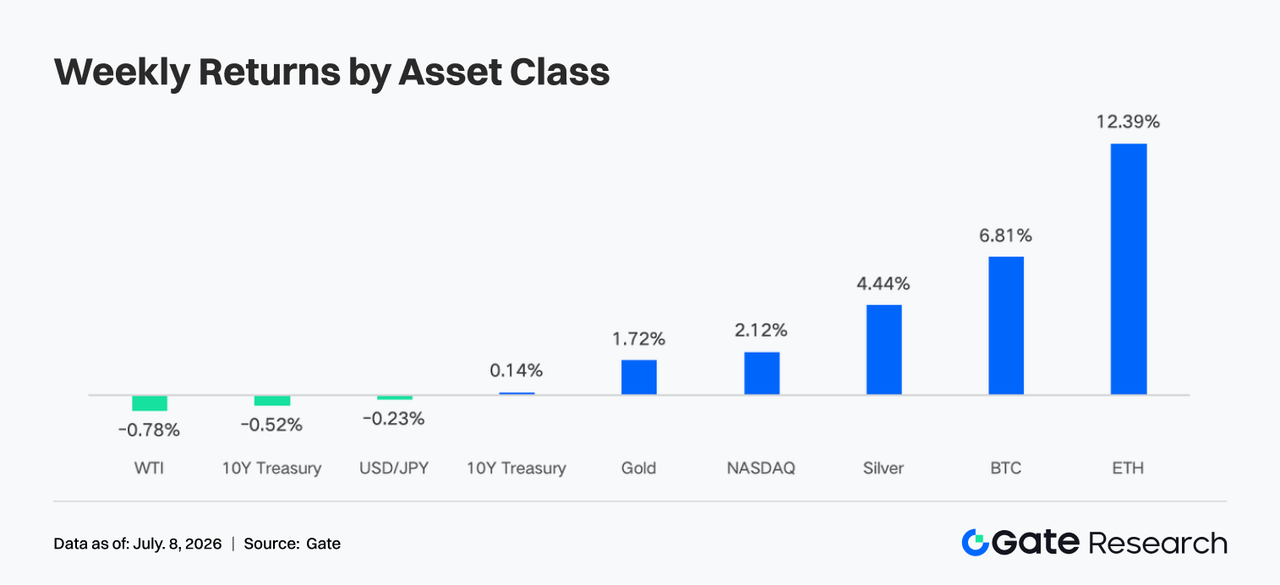

O apetite pelo risco no mercado de criptomoedas recuperou, com o BTC a registar uma valorização semanal de cerca de 6,8% e o ETH a subir aproximadamente 12,2%. Os fluxos dos ETF mantiveram-se líquidos negativos no geral, mas os ETF de ETH foram os primeiros a apresentar uma ligeira recuperação nas entradas, refletindo uma transição do sentimento institucional de resgates em pânico para uma reposição cautelosa.

-

A negociação perpétua de ações TradFi aumentou para cerca de 60%–65% do volume. O volume semanal de negociação TradFi na Gate manteve-se elevado, próximo dos 85 mil milhões $, com os CFD a continuarem a representar cerca de 95% do volume de negócios. O volume de negociação de ações norte-americanas subiu pela quinta semana consecutiva e atingiu um novo máximo recente.

-

A estrutura de negociação nas DEX continuou a divergir. Os volumes na Uniswap e PancakeSwap diminuíram, enquanto o PumpSwap manteve um forte crescimento, consolidando o ecossistema de emissão, negociação e carteiras Solana como principal fonte de capital incremental e receitas de protocolo.

-

O setor LST também recuperou, com os ativos em staking de ETH e SOL a valorizar à medida que o apetite pelo risco melhorou, enquanto a procura de empréstimos na Aave voltou a concentrar-se no mercado principal da Ethereum.

-

A oferta de stablecoins manteve-se globalmente fraca, mas a USDC continuou a reforçar o seu canal institucional com o apoio de entidades como a BNY Mellon. O aumento das taxas de empréstimo da USDC na Aave refletiu a recuperação da procura por liquidez em dólares de alta qualidade, ao passo que as receitas dos protocolos migraram dos derivados on-chain para gateways de tráfego Solana.

-

O open interest em BTC subiu de cerca de 20,5 mil milhões $ para 22,0 mil milhões $, com as taxas de financiamento a manterem-se positivas, sinalizando o regresso de capital alavancado ao mercado. O volume de opções também recuperou, o 25D Skew afastou-se de níveis profundamente negativos e o DVOL desceu de 46–48 para 39–40.

-

Em junho, os volumes de negociação à vista e de derivados na plataforma Gate aumentaram 49,39% e 11,19% em termos mensais, respetivamente. Os volumes institucionais à vista e de derivados na Gate subiram 17,71% e 10,70% em termos mensais, respetivamente. Na primeira semana de julho, o volume de negociação CrossEx cresceu 26% face à semana anterior.

1. Análise de Foco de Mercado

Na semana passada (29 de junho a 5 de julho de 2026), a dinâmica dos mercados globais foi determinada pelo abrandamento do emprego nos EUA, pela diminuição das expectativas de subida de taxas e pela recuperação do apetite pelo risco. Os salários não agrícolas nos EUA aumentaram 57 000 em junho, abaixo das expectativas do mercado (cerca de 115 000), enquanto os números de abril e maio foram revistos em baixa num total de 74 000. A taxa de desemprego desceu ligeiramente de 4,3% para 4,2%, devido sobretudo à diminuição da participação na força de trabalho.

Após a divulgação dos dados, a preocupação quanto a uma possível subida de taxas pela Fed em julho diminuiu. Após a volatilidade intrassemanal, o rendimento das obrigações do Tesouro dos EUA a 10 anos fechou perto dos 4,4477%, enquanto o rendimento a 2 anos recuou para cerca de 4,13%, refletindo um alívio marginal na pressão das taxas. As ações norte-americanas subiram de forma generalizada durante a semana encurtada pelo feriado: o Dow subiu cerca de 2,0%, o S&P 500 valorizou cerca de 1,8% e o Nasdaq subiu aproximadamente 2,1%. No entanto, os setores de IA e semicondutores registaram pressão rotacional, sugerindo que o capital não está a perseguir ações de crescimento de elevada valorização de forma unidirecional, mas está a reavaliar ativos de risco numa conjuntura de “crescimento a abrandar mas sem endurecimento adicional da política”. Nas matérias-primas, o petróleo oscilou entre os prémios de risco do Médio Oriente e as expectativas de maior produção da OPEP+, com o WTI a negociar próximo dos 70 $. O ouro manteve-se elevado, evidenciando que os riscos de inflação e geopolíticos ainda não desapareceram. O mercado de criptomoedas beneficiou da descida dos rendimentos do Tesouro, do alívio na pressão sobre a liquidez em dólares e da melhoria do apetite pelo risco em ações norte-americanas, com BTC e ETH a reforçarem-se ao longo da semana. O ETH revelou maior elasticidade, sinalizando uma rotação de capital de posições defensivas em BTC para ativos de maior beta.

2. Análise de Liquidez

No segmento dos ETF, os ETF à vista de BTC mantiveram-se em estado claro de saídas líquidas na última semana. Os ETF à vista de BTC nos EUA registaram saídas líquidas semanais de cerca de 1,787 mil milhões $, prolongando a forte pressão de resgates verificada em junho. Contudo, a 2 de julho, registou-se uma entrada líquida diária de 221,72 milhões $, interrompendo uma série de cerca de 10 sessões consecutivas e aproximadamente 2,73 mil milhões $ em saídas acumuladas. Em termos de AUM, os ativos líquidos totais dos ETF à vista de BTC subiram de cerca de 72,818 mil milhões $ a 26 de junho para 74,369 mil milhões $ a 2 de julho, um acréscimo de cerca de 1,551 mil milhões $, sobretudo porque a valorização do BTC neutralizou os resgates líquidos. Ao nível dos produtos, a maior entrada a 2 de julho foi para o FBTC da Fidelity (cerca de 166 milhões $), seguido do ARKB (cerca de 91,84 milhões $). A saída mais relevante foi do IBIT da BlackRock, que registou cerca de 40,43 milhões $ em saídas num só dia, mantendo a narrativa de saídas contínuas.

A pressão sobre os ETF à vista de ETH foi claramente inferior à do BTC. Dados agregados de frequência diária mostraram saídas líquidas de cerca de 13,65 milhões $ entre 29 de junho e 2 de julho, incluindo saídas de cerca de 30,04 milhões $ e 27,6 milhões $ em 29 e 30 de junho, respetivamente, antes de se converterem em entradas de cerca de 14,89 milhões $ e 29,08 milhões $ em 1 e 2 de julho. O AUM subiu de cerca de 8,594 mil milhões $ a 29 de junho para cerca de 9,020 mil milhões $ a 2 de julho, um acréscimo de cerca de 426 milhões $, impulsionado sobretudo pela valorização do ETH e por uma modesta reposição de capital. Ao nível dos produtos, o ETHA destacou-se nos dias 1 e 2 de julho, com cerca de 29,74 milhões $ em entradas a 2 de julho, enquanto produtos como o ETHE / ETHB suportaram a maior parte da pressão de resgates durante a semana.

No geral, o sentimento institucional não se tornou francamente otimista, mas passou de resgates em pânico para uma reposição cautelosa. O BTC continua a depender do retorno das entradas no IBIT para confirmar a tendência, enquanto o ETH evidencia um regresso de capital em pequena escala a partir dos mínimos.

2.2 Liquidez TradFi

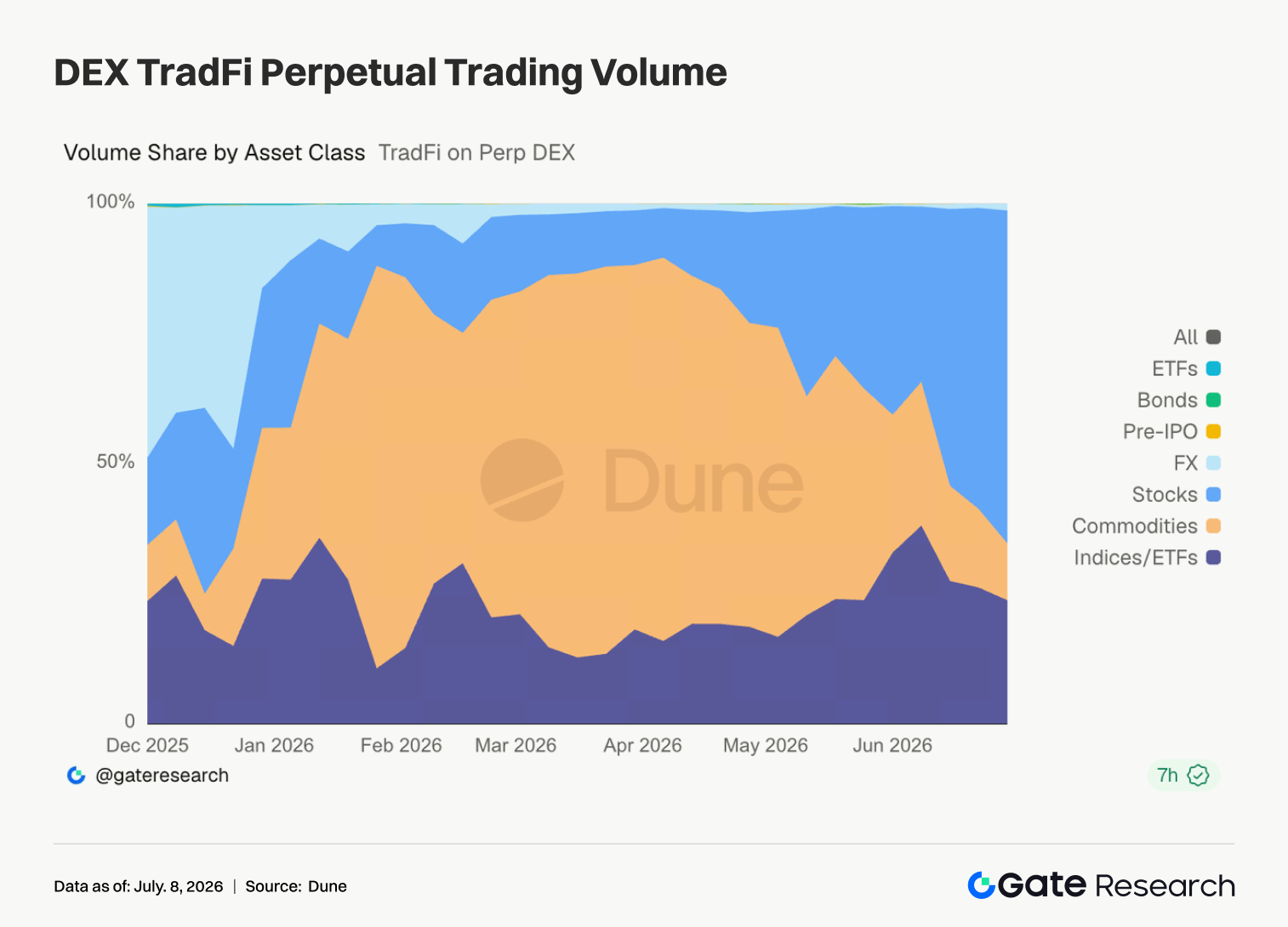

- TradFi Perp DEX: Na última semana, a estrutura de negociação dos TradFi Perp DEX continuou a concentrar-se em ativos de ações. Os perpétuos de ações subiram rapidamente para cerca de 60%–65% do volume de negociação, voltando a assumir a liderança clara do mercado. Os contratos de matérias-primas, que anteriormente dominavam, recuaram para cerca de 10%–15%, sinalizando menor interesse em operações defensivas como ouro e crude. Por sua vez, os contratos de índices/ETF mantiveram-se estáveis em torno dos 20%. Outras classes de ativos como FX, obrigações, pré-IPO e ETF continuaram a representar uma quota reduzida do volume, com contributo global limitado, já que o capital se concentrou em produtos de ações de elevada liquidez.

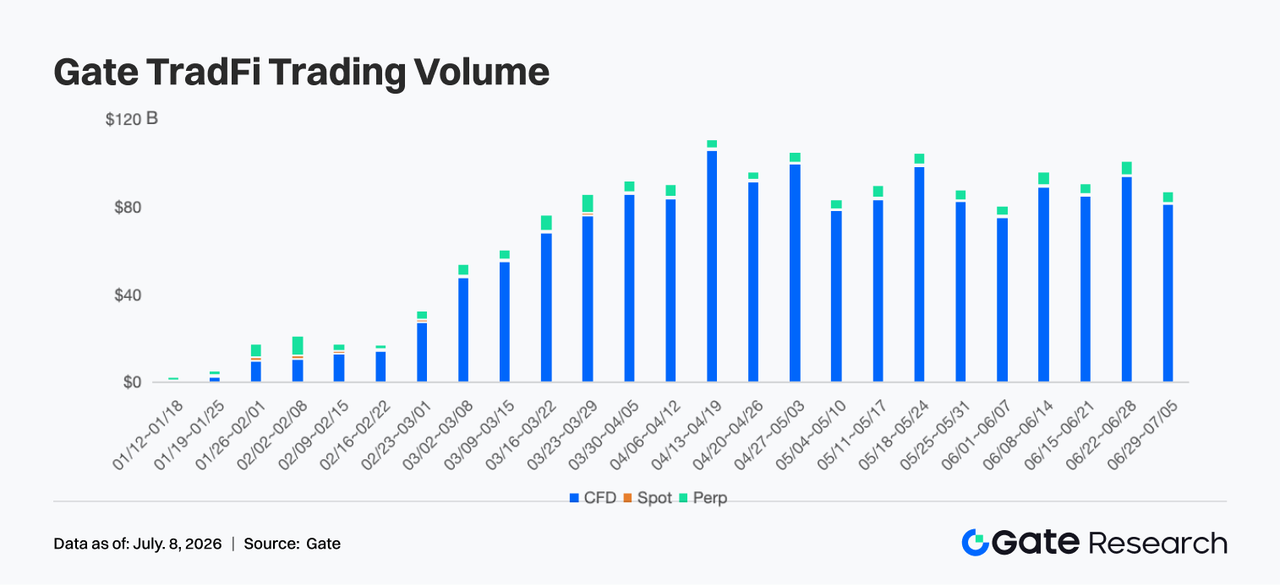

- Volume de negociação TradFi na Gate: Na última semana, o volume total de negociação TradFi na Gate foi de cerca de 85 mil milhões $, uma descida de aproximadamente 13%–15% em relação à semana anterior. O volume total da semana anterior rondou os 98 mil milhões $, um máximo recente. Esta semana recuou para cerca de 85 mil milhões $, mas manteve-se acima dos níveis do final de maio e início de junho, evidenciando estabilidade na atividade de negociação global. Os CFD continuaram a ser o core business absoluto. O volume de negociação de CFD foi de cerca de 81 mil milhões $, representando aproximadamente 95% do volume total. Embora inferior ao da semana anterior, continuou a ser a principal fonte de crescimento no sistema de produtos TradFi da Gate. Os Perps mantiveram-se resilientes. O volume de negociação de Perp manteve-se entre 400 e 500 milhões $, representando cerca de 5%, sem grandes alterações, o que indica que a procura por derivados se manteve estável mesmo com a moderação da volatilidade do mercado.

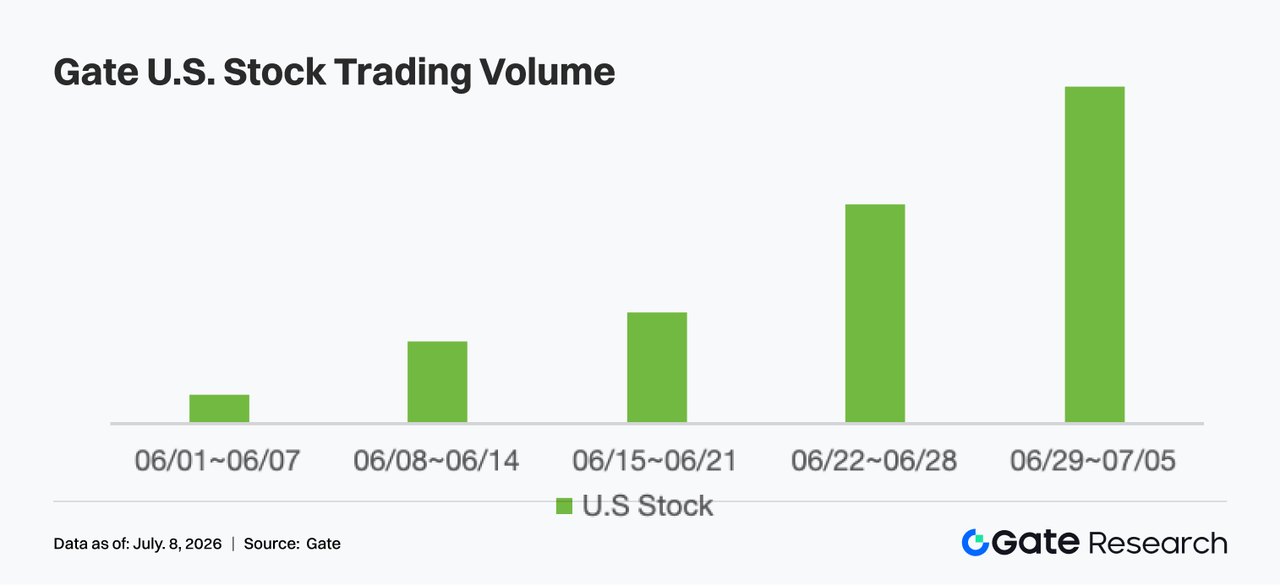

- Volume de negociação de ativos de ações norte-americanas na Gate: A Gate lançou oficialmente o serviço de negociação de ações norte-americanas a 2 de junho. Apoiada por vantagens como cobertura real de ativos subjacentes, negociação direta com USDT, ausência de taxas de manutenção overnight e elevada liquidez, o volume de negociação de ações norte-americanas na Gate continuou a crescer rapidamente na última semana, atingindo um novo máximo recente e superando a semana anterior, prolongando uma série de cinco semanas de crescimento desde o início de junho. À medida que funcionalidades como negociação de ações norte-americanas, negociação pré-mercado e after-hours, acesso web e negociação 24/7 continuam a ser lançadas, a participação dos utilizadores aumentou de forma consistente. Em simultâneo, dados de emprego mais fracos nos EUA impulsionaram o apetite pelo risco e o volume de ações, reforçando o crescimento do volume de negociação de ações norte-americanas na plataforma e refletindo que o negócio global de ações da Gate está a entrar numa fase de expansão acelerada.

- Profundidade do livro de ordens TradFi: Selecionou-se o XAUT, produto TradFi com maior volume, para análise da profundidade do livro de ordens (Delta). Na última semana, as barras Delta verdes superaram claramente as vermelhas, sobretudo em 1, 3 e 6 de julho, com múltiplos aumentos líquidos de liquidez do lado da compra entre 500 000 $ e 800 000 $, mostrando que os criadores de mercado continuaram a reforçar as ofertas e que a capacidade de absorção do mercado permaneceu robusta. O preço do XAUT subiu de cerca de 4 000 $ para a faixa dos 4 160–4 180 $, enquanto a profundidade do lado da compra aumentou em paralelo, sinalizando que a valorização foi suportada por liquidez real e não por movimentos de curto prazo sob baixa profundidade. Leituras Delta negativas entre 200 000 $ e 500 000 $ entre 2 e 5 de julho foram de curta duração e não constituíram uma retirada contínua de liquidez, pelo que o impacto no preço foi limitado. No geral, as últimas grandes injeções do lado da compra sugerem que se consolidou um forte suporte de liquidez em torno dos 4 150 $. Se o sentimento macro de refúgio seguro se mantiver no curto prazo, a estrutura de profundidade do XAUT deverá continuar a suportar a robustez do preço.

3. Insights de Dados On-Chain

3.1 A atividade spot das principais DEX continuou a arrefecer, enquanto o PumpSwap trouxe de volta o foco ao tráfego especulativo Solana

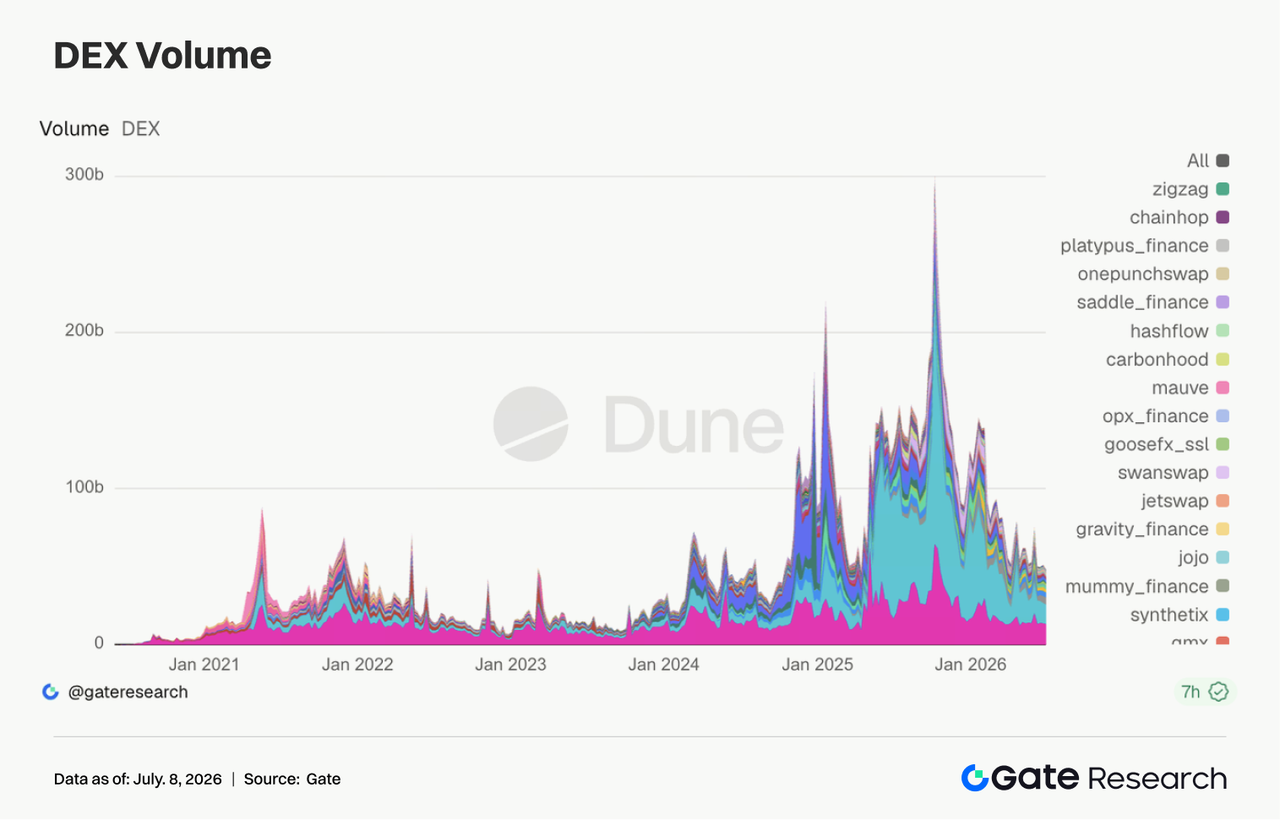

Esta semana, a estrutura dominante de negociação nas DEX continuou a rodar. Uniswap e PancakeSwap mantiveram-se nos dois primeiros lugares, mas os volumes recuaram face à semana anterior, sem expansão clara nos principais pools spot. O PumpSwap, pelo contrário, continuou a crescer, com volume de negociação e número de utilizadores elevados, à medida que o tráfego especulativo Solana se direcionou para plataformas integradas de emissão e negociação secundária. A Meteora também apresentou alguma recuperação, mas venues de liquidez mais consolidados como Raydium, Curve e Aerodrome mantiveram-se relativamente estáveis, o que indica que não houve um rally cross-chain generalizado.

3.2 A oferta de stablecoins manteve-se globalmente fraca, mas o canal institucional da USDC continuou a expandir-se

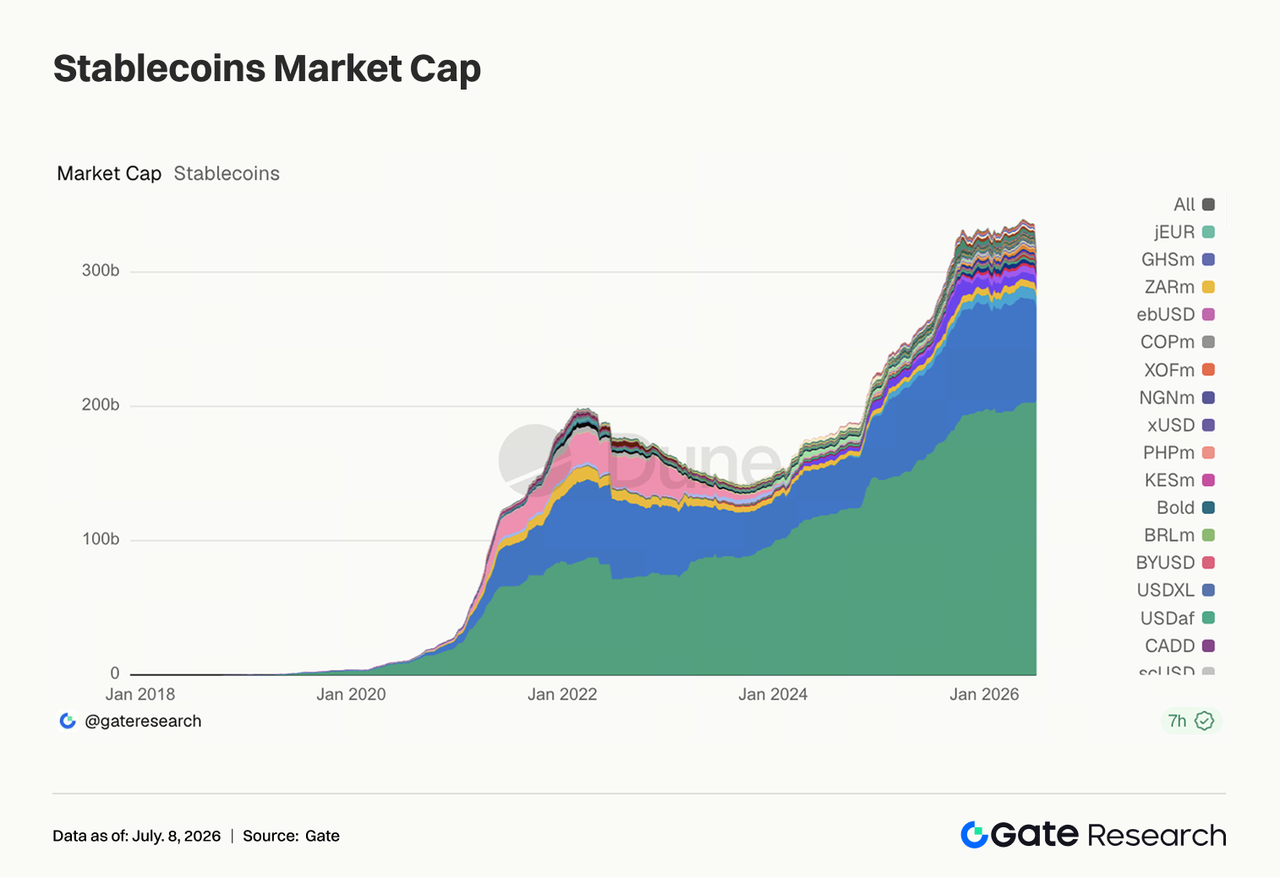

A oferta de stablecoins continuou a contrair ligeiramente esta semana. A maioria dos principais ativos, incluindo USDT, USDC, USDS, USD1 e USDe, registou pequenas descidas, sem entradas de dólares on-chain em larga escala. Destaques foram alguma expansão na PYUSD e relativa estabilidade na DAI, refletindo uma realocação de capital em pequena escala entre narrativas regulatórias e de yield. Esta semana, a BNY Mellon anunciou suporte para custódia, transferências, cunhagem e queima de USDC na sua plataforma digital de ativos, o que representa um desenvolvimento positivo para o canal institucional da USDC. Em paralelo, o apoio de BlackRock, Google, Coinbase e outros à Open USD indica que a competição entre stablecoins está a migrar para pagamentos integrados, custódia, liquidação e carteiras institucionais. Contudo, a oposição dos bancos comunitários à legislação de stablecoins está a intensificar-se e a resistência regulatória ainda não desapareceu.

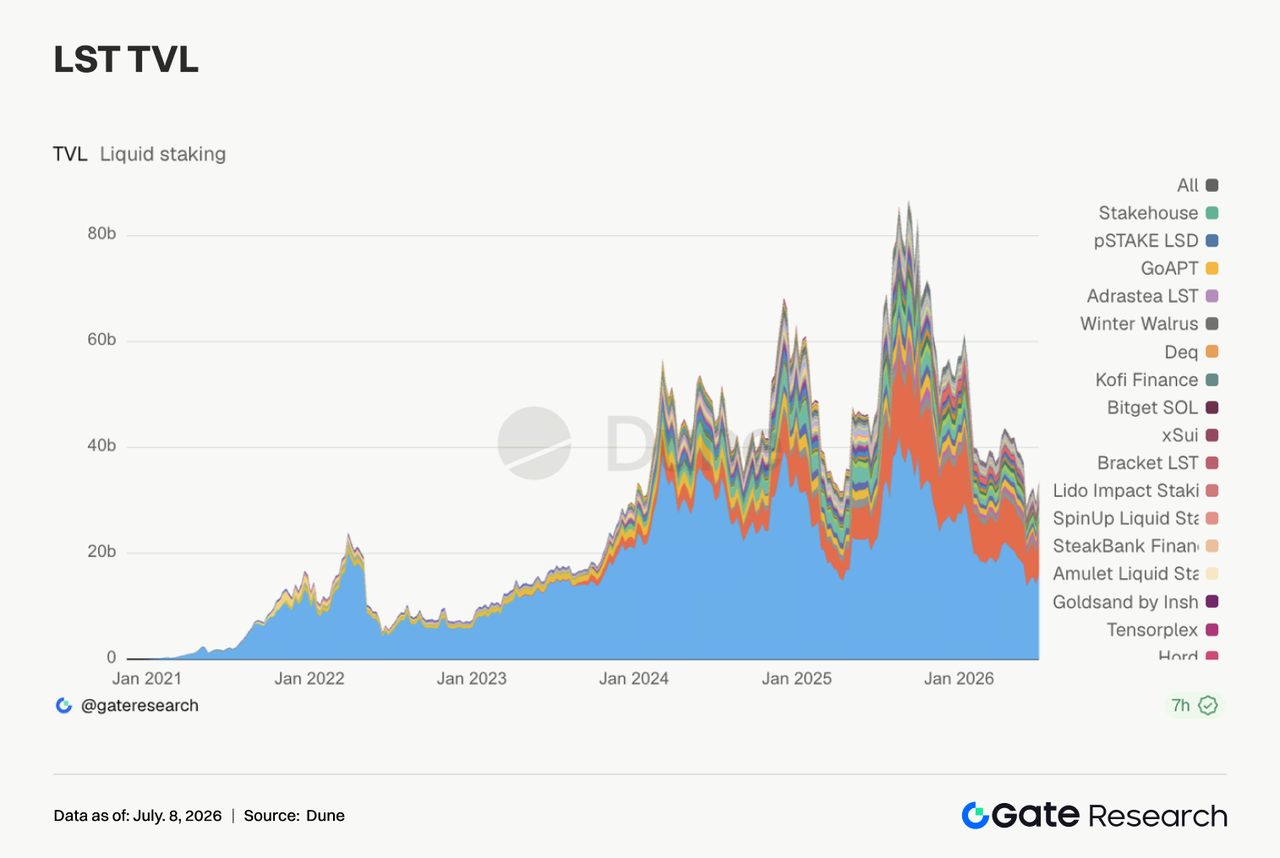

Esta semana, o setor LST recuperou de forma clara. Protocolos do lado ETH como Lido, Rocket Pool e StakeWise recuperaram dos mínimos da semana anterior. Os ativos do lado SOL mostraram igualmente forte elasticidade, com Jito, Sanctum e Jupiter Staked SOL a recuperarem em diferentes graus. Como o TVL é denominado em dólares, esta recuperação esteve relacionada com a valorização do ETH e do SOL, mas também evidencia que as reduções de posições da semana anterior não evoluíram para pressão de resgates sustentada. Após o incidente KelpDAO/rsETH, as instituições continuam a preferir LST com maior segurança e vias mais claras. O prémio de risco entre LST standard e ativos wrapped entre cadeias já divergiu. No geral, a recuperação do LST esta semana foi impulsionada pela recomposição de valor e melhoria do apetite pelo risco.

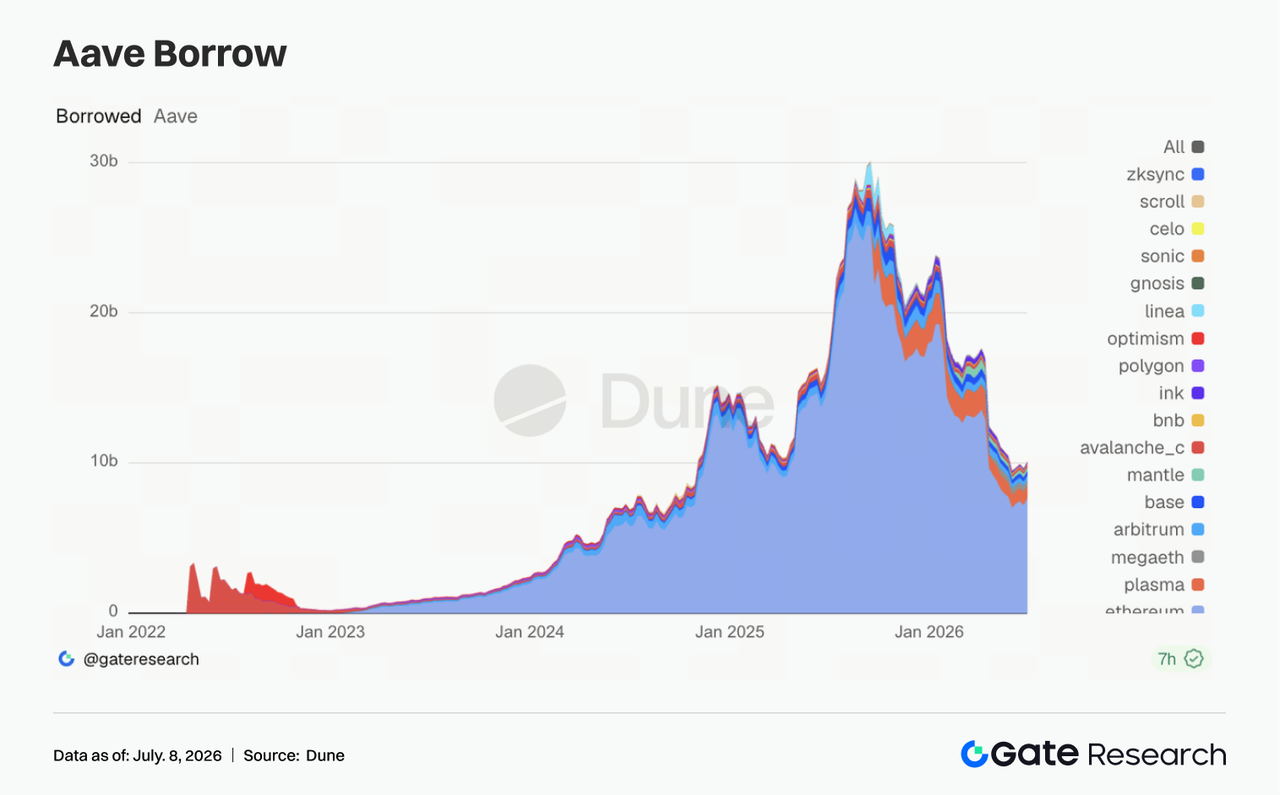

3.4 Os saldos de empréstimos Aave foram impulsionados pelo mercado principal da Ethereum, embora a estrutura multi-cadeia se mantenha diferenciada

Os saldos de empréstimos da Aave recuperaram esta semana, sobretudo devido ao mercado principal da Ethereum. Com a recuperação do apetite pelo risco, o capital continuou a preferir regressar ao mercado core, com maior profundidade de liquidação e melhor qualidade de garantias. Alguns mercados como Arbitrum, Base, Mantle e Ink também melhoraram ligeiramente, mas Plasma e MegaETH continuaram em queda, sugerindo um abrandamento no ritmo de expansão para novos mercados. Esta estrutura é consistente com a lógica de recuperação de risco das últimas semanas: a Aave não perdeu procura de empréstimos, mas o capital está mais seletivo quanto a cadeias, garantias e parâmetros de controlo de risco.

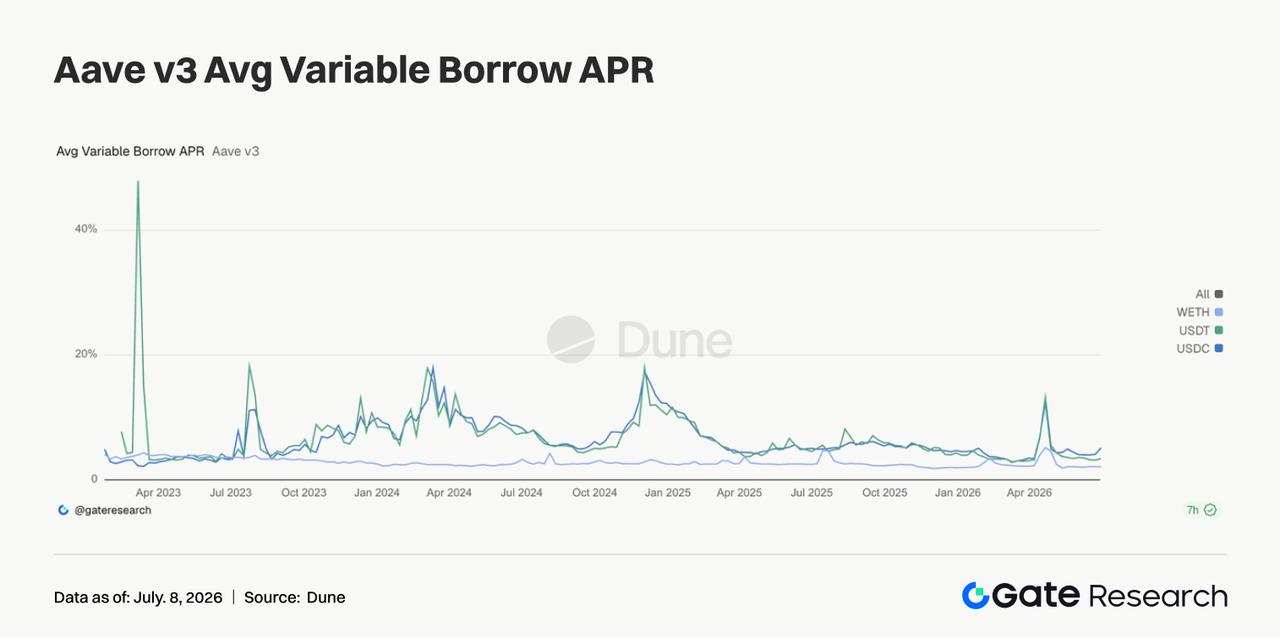

As três taxas principais de ativos da Aave divergiram novamente esta semana. O custo médio de empréstimo da USDC subiu de forma clara, o da USDT aumentou ligeiramente, enquanto o da WETH permaneceu praticamente em níveis baixos. A USDC continuou a registar picos de taxas, indicando que o pool core de dólares se mantém sensível a alterações de utilização. Em contraste, as taxas da WETH não subiram em paralelo, o que sugere que a alavancagem direcional em ETH não ficou congestionada. Esta combinação corresponde normalmente à recuperação da procura institucional para rotação de stablecoins, arbitragem e gestão de garantias. As discussões na comunidade Aave sobre o aumento dos buffers de liquidez em USDC tiveram relevância prática nos dados desta semana. A conclusão do lado das taxas é clara: o apetite pelo risco melhorou, mas o primeiro ativo a ficar mais caro continua a ser a liquidez em dólares de alta qualidade.

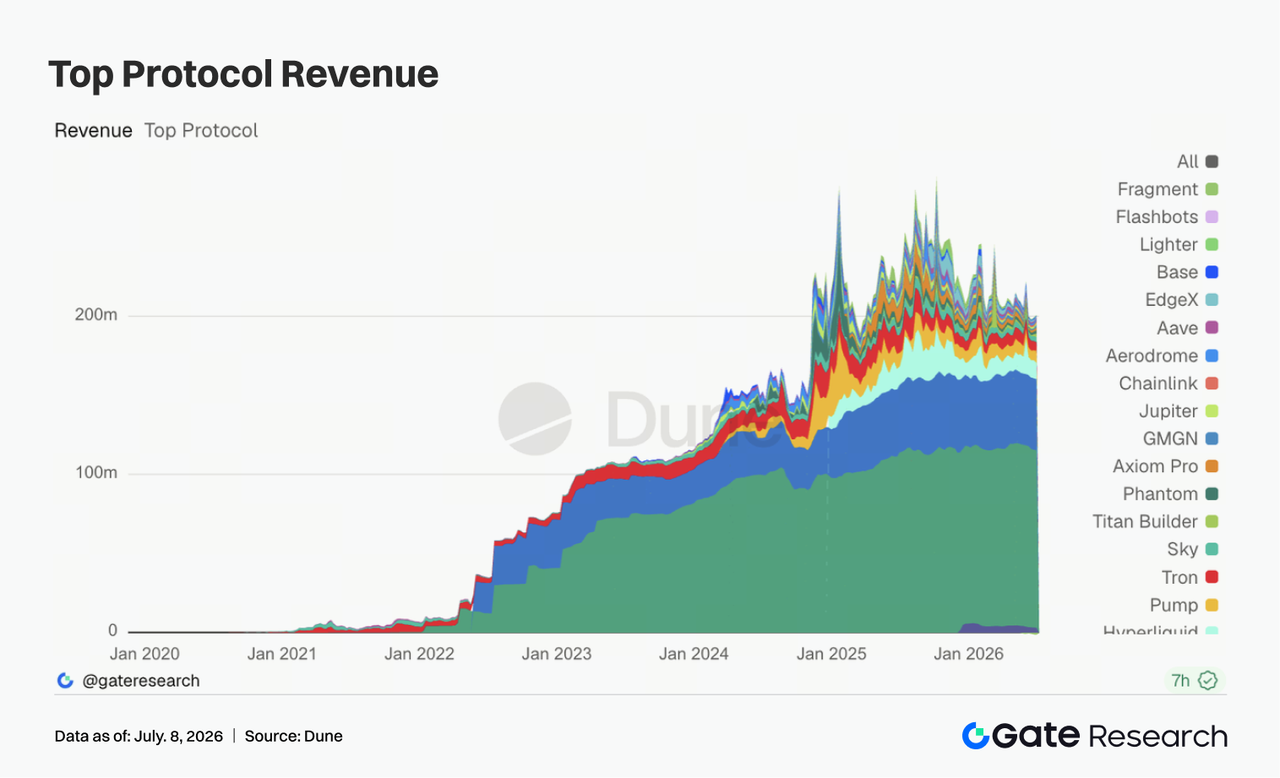

A estrutura das receitas dos protocolos mudou de forma clara esta semana. Tether e Circle mantiveram-se como as bases de cash-flow mais estáveis, mas a principal elasticidade de crescimento veio de gateways de tráfego Solana como Pump.fun, PumpSwap, Axiom e Phantom. As receitas dos Hyperliquid Perps desceram face à semana anterior; o entusiasmo por perpétuos on-chain e negociação de índices de ações/pré-IPO arrefeceu face aos picos anteriores, embora continue a ser um dos protocolos de derivados on-chain mais rentáveis. As receitas do Titan Builder continuaram a melhorar, refletindo que a infraestrutura relacionada com order-flow e MEV mantém uma forte elasticidade cíclica. As receitas da Aave V3 desceram ligeiramente, alinhadas com a divergência nas taxas de empréstimo e a recuperação desigual dos saldos totais. Em conjugação com os dados das DEX, tanto do lado das receitas como das negociações, o tema principal da semana é claro: as plataformas spot mainstream estabilizaram a base, enquanto a verdadeira elasticidade marginal veio da emissão Solana, carteiras e front ends de negociação de alta frequência. As emissoras de stablecoins fornecem cash-flow estável, enquanto a infraestrutura de negociação e os gateways de tráfego proporcionam elasticidade de curto prazo.

4. Acompanhamento de Derivados

4.1 O preço do BTC recuperou de níveis baixos, enquanto o aumento do OI evidenciou o regresso de capital alavancado

Na última semana, o BTC enfraqueceu inicialmente e depois recuperou. No início da semana, o preço oscilava perto dos 60 000 $, descendo brevemente para cerca de 59 000 $ a 30 de junho, antes de recuperar gradualmente para a faixa dos 63 000–64 000 $ entre 3 e 5 de julho. Globalmente, o preço passou da fraqueza da semana anterior para uma recuperação a partir de níveis baixos, sem ainda romper a estrutura de consolidação.

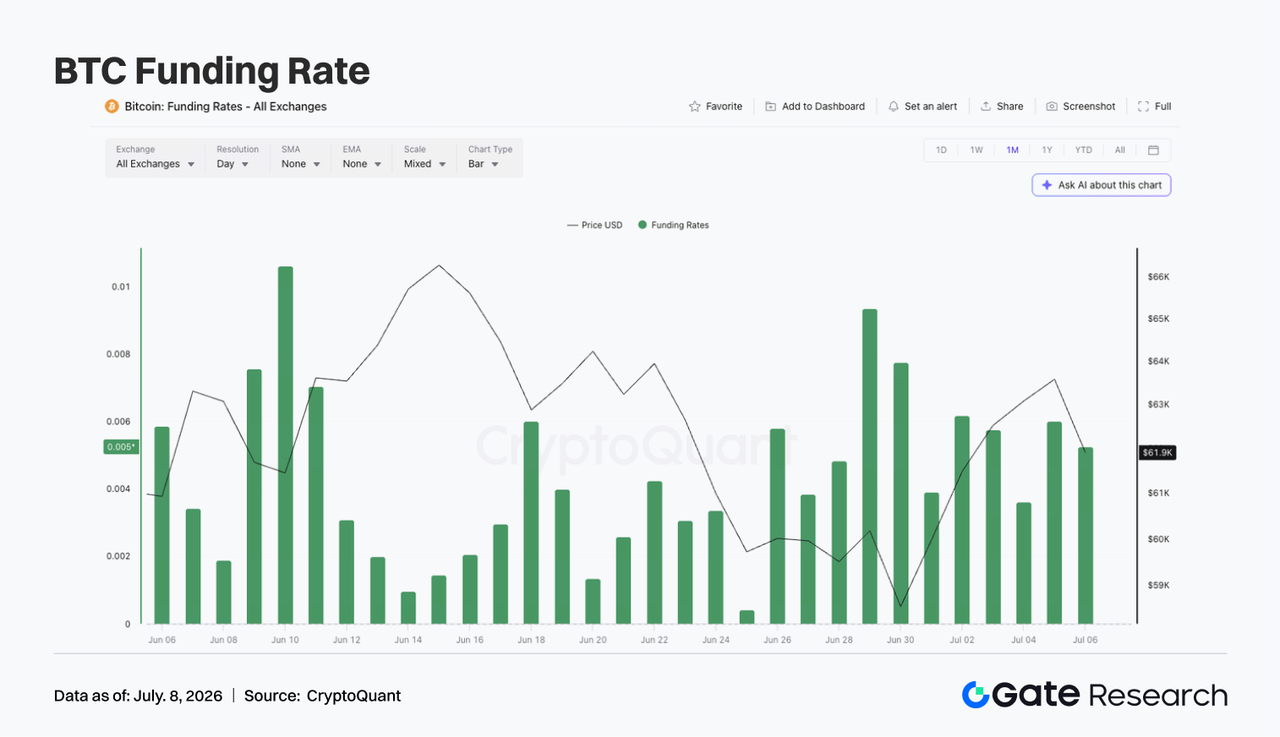

Ao nível do open interest, registou-se uma clara recuperação. O OI situava-se em cerca de 20,5 mil milhões $ a 29 de junho, subindo gradualmente para 21,9–22,0 mil milhões $ entre 3 e 5 de julho. A conjugação da recuperação do preço com o aumento do OI indica que o capital alavancado está a regressar ao mercado, com novas posições a apoiar esta recuperação. As taxas de financiamento mantiveram-se positivas, na maioria entre 0,003 e 0,006, sinalizando a predominância do sentimento otimista. Em comparação com períodos anteriores de taxas de financiamento elevadas, esta semana não se registaram excessos, mas num contexto de recuperação de preços, taxas persistentemente positivas indicam que o mercado já readquiriu exposição long.

No geral, os derivados de BTC passaram de “posicionamento defensivo em níveis baixos” para “recuperação moderada com alavancagem”. Se o preço se mantiver acima dos 63 000 $, a recuperação do OI pode prolongar o rally. Se o BTC recuar novamente para os 60 000 $, as novas posições long poderão enfrentar pressão de desalavancagem.

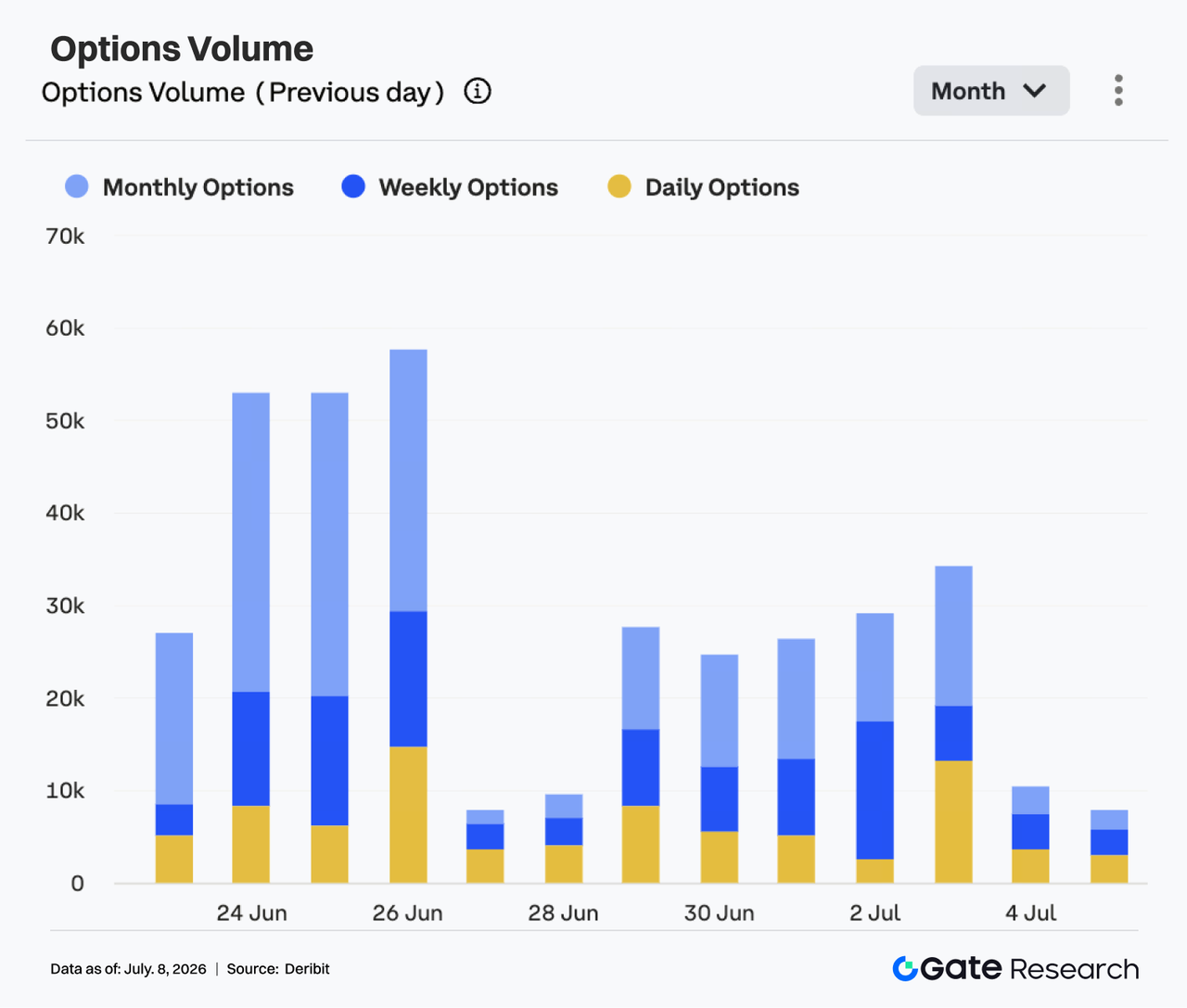

O mercado de opções manteve-se bastante ativo na semana passada. Entre 29 de junho e 1 de julho, o volume de opções BTC situou-se entre 24 000 e 27 000 contratos, mantendo-se estável. De 2 a 3 de julho, o volume expandiu-se, atingindo cerca de 34 000 contratos a 3 de julho, o máximo semanal.

Em termos estruturais, as opções mensais mantiveram-se como principal fonte de volume, revelando que os participantes do mercado continuam a privilegiar contratos de maior prazo para posicionamento direcional e gestão de risco. O volume de opções semanais também se manteve estável, refletindo procura contínua de negociação de curto prazo durante a recuperação. As opções diárias registaram algum aumento em dias específicos, mas não se tornaram dominantes. O volume ao fim de semana caiu para cerca de 8 000 a 10 000 contratos entre 4 e 5 de julho, sinalizando arrefecimento do entusiasmo por negociações de curto prazo após a recuperação do preço. No geral, o mercado de opções não evidenciou uma expansão de volume em pânico, mas sim uma estrutura de “recuperação de preço + domínio de contratos mensais + arrefecimento ao fim de semana”.

Do ponto de vista do comportamento de negociação, a atividade em opções refletiu mais ajustamento de posições após a recuperação do que perseguição unidirecional. Se o BTC se mantiver acima dos 63 000 $, o volume de opções pode continuar moderadamente ativo; se recuar para abaixo dos 60 000 $, a procura de proteção pode voltar a aumentar.

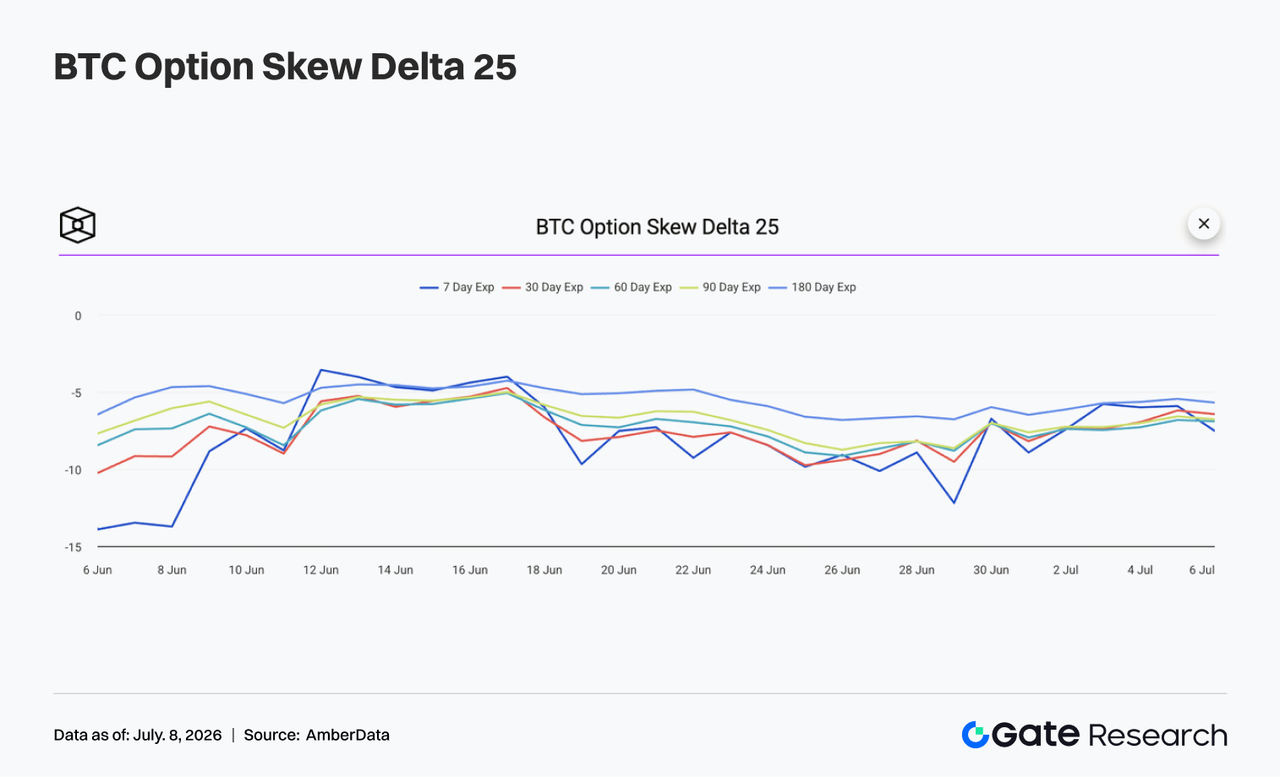

4.3 O 25D Skew recuperou de níveis muito negativos, mas a procura de proteção descendente mantém-se

De acordo com a curva do 25D Skew, o skew do BTC em diferentes maturidades revelou uma tendência geral de recuperação. No início da semana, o 7D Skew esteve brevemente em território muito negativo, próximo de -12, sinalizando forte procura de proteção descendente de curto prazo e receio de uma queda do BTC abaixo dos 60 000 $.

À medida que o BTC recuperou, o skew de curto prazo recuperou rapidamente. Após 30 de junho, o 7D Skew subiu para -6 a -7, reduzindo o diferencial face a outras maturidades e revelando que a compra defensiva no curto prazo diminuiu. O skew de médio e longo prazo também recuperou, mas permaneceu globalmente negativo. O 30D, 60D, 90D e 180D Skew negociaram entre -6 e -7, mostrando que, embora o mercado já não esteja extremamente pessimista, continua a pagar prémio pelo risco descendente.

No geral, o skew passou de um estado defensivo extremo para uma faixa relativamente equilibrada mas ainda negativa. Se o BTC se mantiver acima dos 63 000 $, o skew de curto prazo pode continuar a recuperar. Se recuar para abaixo dos 60 000 $, a procura de proteção pode intensificar-se.

O índice de volatilidade DVOL do BTC desceu globalmente na última semana. No início da semana, o DVOL estava em 46–48, sinalizando que o prémio de risco resultante da queda do preço e da procura de proteção da semana anterior ainda não tinha desaparecido.

Com a entrada em julho, à medida que o BTC recuperou e o skew recuperou de níveis negativos, o DVOL desceu de forma clara. Entre 3 e 5 de julho, o DVOL caiu para 39–40, significativamente abaixo do início da semana, mostrando arrefecimento das expectativas de volatilidade acentuada. Esta descida do DVOL é consistente com a recuperação do OI e do preço, sinalizando uma preferência do mercado por recuperação moderada em vez de breakout de alta volatilidade. O mercado de opções não registou compras de proteção em pânico, confirmando que o prémio de volatilidade está a ser libertado.

No geral, o BTC encontra-se numa conjuntura de “recuperação de preço + menor volatilidade + skew ligeiramente negativo”. Se o preço oscilar entre 62 000 $ e 64 000 $, o DVOL pode manter-se baixo. Se o preço romper em alta ou recuar para abaixo dos 60 000 $, a volatilidade pode voltar a aumentar.

5. Perspetivas para Esta Semana

6. Atualizações Institucionais Gate

- O desempenho de negociação manteve-se resiliente, com BTC e ETH à vista a liderar o mercado

-

O volume de negociação à vista da plataforma em junho subiu 49,39% em termos mensais, superando significativamente a média das principais bolsas.

-

O desempenho da negociação à vista de BTC e ETH continuou a liderar o mercado, com o volume de BTC a subir 95,42% em termos mensais e o de ETH 72,50%, ambos entre os principais das grandes plataformas. A atividade nas negociações à vista de tokens de menor capitalização também continuou a melhorar, mantendo o crescimento em linha com o mercado.

-

O volume de derivados da plataforma subiu 11,19% em termos mensais, enquanto os volumes institucionais à vista e de derivados aumentaram 17,71% e 10,70% em termos mensais, respetivamente, com a estrutura de negociação a evoluir positivamente.

-

Várias instituições globais de trading quantitativo, market making e negociação de alta frequência continuaram a avançar na integração, mantendo-se ativa a procura de negociação institucional.

- O ecossistema CrossEx continuou a expandir-se, com a escala de negociação no 2.º trimestre a atingir um novo máximo

-

O volume de negociação acumulado e a escala de capital acumulada do CrossEx no 2.º trimestre mantiveram um crescimento acelerado, continuando a bater máximos históricos.

-

Na primeira semana de julho, o volume de negociação CrossEx subiu 26% face à semana anterior, com capital institucional a continuar a fluir.

- Os produtos institucionais e serviços de capital continuaram a ser atualizados

-

Soluções de capital como empréstimos de grande dimensão sem juros e OTC Loan continuaram a ser otimizadas, respondendo a necessidades institucionais diversificadas.

-

Várias instituições de topo solicitaram produtos institucionais como RPI, Colo, GMCC e OTC Loan, com a penetração dos serviços de trading profissional a evoluir positivamente.

-

O negócio de empréstimos manteve crescimento estável, com novos clientes institucionais a serem integrados, melhorando a eficiência do capital institucional.

- A infraestrutura técnica continuou a melhorar

-

O desempenho do WebSocket, REST API e dos caminhos de negociação continuou a ser otimizado, reduzindo ainda mais a latência no processamento de ordens e no push de dados de mercado.

-

A arquitetura de negociação 3.0 continuou a avançar, com a otimização centrada na latência de cauda em alta frequência e na estabilidade do sistema.

-

O bot de atendimento ao cliente com IA continuou a ser atualizado, mantendo a taxa de resolução de problemas acima dos 85%.

-

Infraestruturas externas como Fireblocks e Copper continuaram a evoluir, reforçando as capacidades de automação e melhorando a experiência de onboarding institucional.

Fontes de Dados:

Gate Research é uma plataforma abrangente de investigação em blockchain e criptomoedas que disponibiliza conteúdo aprofundado, incluindo análise técnica, informações de mercado, investigação setorial, previsão de tendências e análise de política macroeconómica.

Isenção de responsabilidade

Investir em mercados de criptomoedas envolve elevado risco. Recomenda-se a realização de investigação própria e o pleno entendimento da natureza dos ativos e produtos antes de qualquer decisão de investimento. A Gate não se responsabiliza por perdas ou danos resultantes dessas decisões.