Resumo

-

O quadro de avaliação fundamental da Strategy é uma função combinada das suas reservas de BTC, capacidade de financiamento e prémio dos mercados de capitais. Enquanto ação preferencial perpétua de taxa flutuante, a STRC adiciona um instrumento de capital orientado para o rendimento, de longa duração e escalonado, para apoiar a estratégia de tesouraria de BTC da empresa.

-

A STRC está indexada a um valor nominal de 100 $ e oferece atualmente uma taxa de dividendo declarada de 11,5%, o que implica um rendimento efetivo de cerca de 11,62%. Este valor é materialmente superior ao das obrigações do Tesouro dos EUA de curto prazo, crédito de grau de investimento, obrigações de alto rendimento e ETF de ações preferenciais tradicionais. Os retornos dos investidores são impulsionados principalmente por distribuições de caixa, potencial convergência de volta ao valor nominal e melhorias no perfil de crédito da Strategy, e não por exposição beta linear direta à valorização da BTC.

-

Da perspetiva do emitente, a STRC converte efetivamente capital que procura rendimento em poder de compra incremental de BTC. Com base nos preços atuais da BTC, cada 100 milhões $ de emissão de STRC poderia, teoricamente, financiar a aquisição de cerca de 1 291 BTC. No entanto, este volante depende de a BTC proporcionar retornos de longo prazo acima do custo do dividendo da STRC, de a Strategy manter acesso aberto aos mercados de capitais e de os investidores continuarem a aceitar o risco de crédito associado à BTC.

-

On-chain, protocolos como o STRCon da Ondo Finance, o STRCx da xStocks, bem como Pendle, Morpho, Apyx e Saturn estão a construir wrappers tokenizados, integrações de stablecoins, estruturas de divisão de rendimento e casos de uso de empréstimos colateralizados em torno de ativos semelhantes à STRC. A longo prazo, a STRC pode evoluir para um ativo de crédito fundamental dentro do ecossistema de rendimento da BTC, embora os seus riscos também possam ser amplificados através do alargamento dos spreads de crédito, volatilidade da BTC e dinâmicas de alavancagem DeFi.

1. A Estratégia de Tesouraria de BTC e o Surgimento da STRC

A STRC deve ser vista no contexto da evolução mais ampla da estrutura de capital de tesouraria de BTC da Strategy. Desde a adoção de uma estratégia corporativa centrada em Bitcoin, a âncora de avaliação de mercado da Strategy deslocou-se do seu negócio de software legado para uma função composta de reservas de BTC, capacidade de financiamento e prémio dos mercados de capitais. O segmento de software ainda fornece o veículo corporativo listado, o quadro de divulgação regulatória e o fluxo de caixa operacional de base, enquanto as reservas de BTC formam a base de ativos principal. Os instrumentos dos mercados de capitais, entretanto, servem como o mecanismo principal para expandir tanto o financiamento de passivos como de capital próprio. A principal vantagem competitiva da Strategy hoje reside na sua capacidade de angariar continuamente financiamento em dólares americanos a custos de capital relativamente baixos e converter esse capital em reservas adicionais de BTC.

O modelo opera através de um ciclo de reforço. Os mercados de capitais endossam a narrativa de tesouraria de BTC da Strategy e atribuem avaliações elevadas à MSTR e aos instrumentos de financiamento relacionados. A empresa utiliza então estas janelas de avaliação para emitir ações, dívida, notas convertíveis ou ações preferenciais. Os lucros são aplicados em compras adicionais de BTC, expandindo as participações da empresa e reforçando a perceção do mercado sobre a sua base de ativos e valor estratégico de escassez. Isso, por sua vez, reabre janelas de financiamento para futuras angariações de capital. A STRC surgiu depois de este ciclo ter entrado numa fase mais madura, adicionando um instrumento de longa duração, orientado para o rendimento e com características de preço escalonado, à estrutura de capital da Strategy.

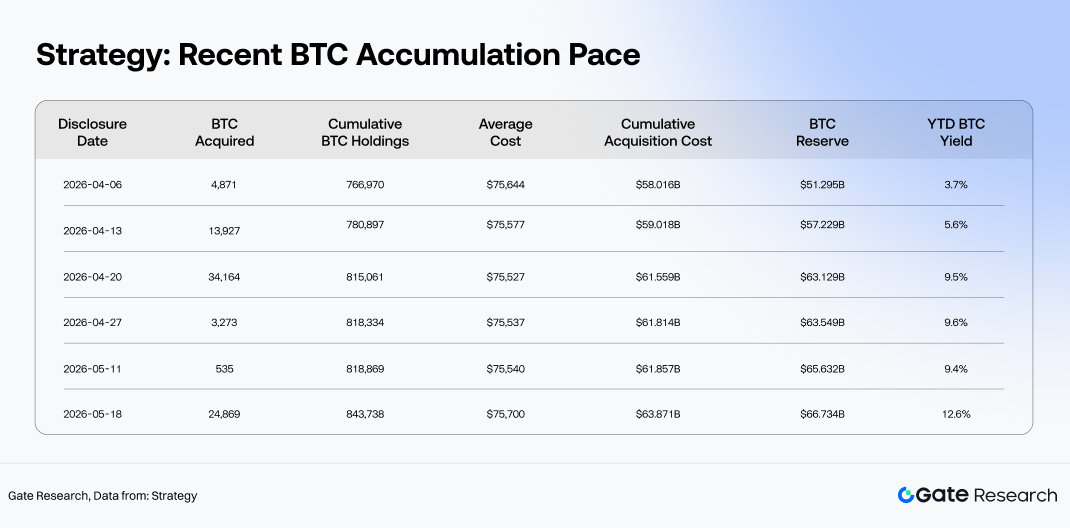

Em termos de escala, a Strategy já não é simplesmente uma empresa pública com exposição à BTC. Evoluiu para uma das plataformas de reserva institucional de BTC mais representativas do mundo. De acordo com divulgações no site oficial da Strategy, em 18 de maio de 2026, a empresa detinha 843 738 BTC, adquiridos a um custo base acumulado de aproximadamente 63,87 mil milhões $, com um preço médio de compra de cerca de 75.700 $ por BTC. O valor total das reservas de BTC era de cerca de 66,73 mil milhões $. Desde o início de 2026, as participações aumentaram de aproximadamente 672.500 BTC para 843 738 BTC, representando adições líquidas de cerca de 171.238 BTC. Apesar da volatilidade persistente da BTC, das taxas de juro relativamente elevadas e do sentimento rapidamente mutável em relação aos ativos de risco, a Strategy manteve um ritmo constante de acumulação, destacando o seu objetivo estratégico de expandir proativamente as reservas de BTC.

À medida que as participações de BTC da Strategy se expandiam, a questão central da empresa passou de se dever comprar mais BTC para como continuar a acumular BTC a um custo de capital eficiente. A emissão de ações pode amplificar as reservas de BTC, mas dilui os acionistas existentes. O financiamento por dívida tradicional evita a diluição de capital, mas introduz obrigações de reembolso fixas. As obrigações convertíveis oferecem custos de financiamento relativamente baixos durante mercados em alta, mas a sua eficácia depende fortemente da volatilidade das ações da MSTR, dos prémios de conversão e do apetite dos investidores por opcionalidade incorporada. A STRC, como instrumento de capital preferencial, situa-se entre o capital próprio comum e a dívida na estrutura de capital. Emitida pela Strategy como uma ação preferencial perpétua de taxa flutuante, proporciona aos investidores expectativas de distribuição explícitas, permitindo ao mesmo tempo que o emitente evite o ónus de vencimento de capital associado à dívida convencional. Dentro da pilha de capital, ocupa um nível de risco sénior ao capital próprio comum, mas júnior às obrigações de dívida.

As condições de mercado reforçaram ainda mais a procura por este tipo de instrumento. O ETF de BTC à vista acelerou a integração do Bitcoin nas estruturas de alocação de ativos institucionais, posicionando gradualmente a BTC como uma forma de ativo de reserva digital dentro de carteiras macro. De acordo com dados da CoinMarketCap, em 20 de maio de 2026, a BTC era negociada a aproximadamente 77.524 $, com uma capitalização de mercado de cerca de 1,55 biliões $ e um domínio de mercado próximo de 60,4%. Os ativos sob gestão dos ETFs de BTC situavam-se em aproximadamente 106,75 mil milhões $. As vias de acesso institucional à BTC expandiram-se significativamente, no entanto, as necessidades do capital orientado para o rendimento permanecem apenas parcialmente satisfeitas pelos ETFs à vista. A BTC em si não gera fluxo de caixa nativo, enquanto os ETFs à vista proporcionam principalmente exposição ao preço, e não exposição ao rendimento. Para investidores orientados para o rendimento fixo, alocadores focados no fluxo de caixa ou gestores de reservas de stablecoins, a narrativa da BTC ainda precisa de ser transformada num ativo de rendimento distribuível, mensurável e gerível em termos de risco.

A STRC não é equivalente às ações ordinárias da MSTR, onde os retornos são impulsionados principalmente pelo beta do capital próprio, nem é uma obrigação corporativa tradicional. A sua base de crédito está intimamente ligada às reservas de BTC da Strategy, à sua capacidade de refinanciamento e ao acesso a prémios dos mercados de capitais. Os investidores que compram STRC estão efetivamente a adquirir um instrumento de capital híbrido que utiliza o crédito corporativo da Strategy como invólucro, a estratégia de tesouraria de BTC como a narrativa do ativo subjacente e as distribuições de caixa como o principal motor de retorno. A sua precificação de risco incorpora três camadas: a qualidade de crédito corporativo da Strategy, as flutuações no valor das reservas de BTC e a vontade continuada do mercado em apoiar o volante de financiamento da empresa.

A estrutura de capital da Strategy está também a evoluir para além de uma narrativa de ação única da MSTR, transformando-se num ecossistema de crédito multi-instrumento e multicamadas. Os dados da empresa mostram que a capitalização de mercado do capital próprio comum da MSTR é de aproximadamente 57,89 mil milhões $, em comparação com o valor das reservas de BTC de cerca de 65,34 mil milhões $ no mesmo período. Comparar a avaliação do capital próprio comum apenas com o valor das reservas de BTC já não é suficiente para explicar a totalidade da precificação de mercado da Strategy. Os instrumentos de dívida, juntamente com STRC, STRK, STRF, STRD e STRE, formam coletivamente o que está cada vez mais a tornar-se uma pilha de crédito digital, com cada instrumento a visar diferentes perfis de duração, níveis de senioridade, características de rendimento e exposição à volatilidade. O prémio de NAV de BTC da Strategy já não está, portanto, concentrado apenas nas ações ordinárias da MSTR, mas cada vez mais distribuído por um conjunto mais amplo de produtos dos mercados de capitais suportados por reservas de BTC.

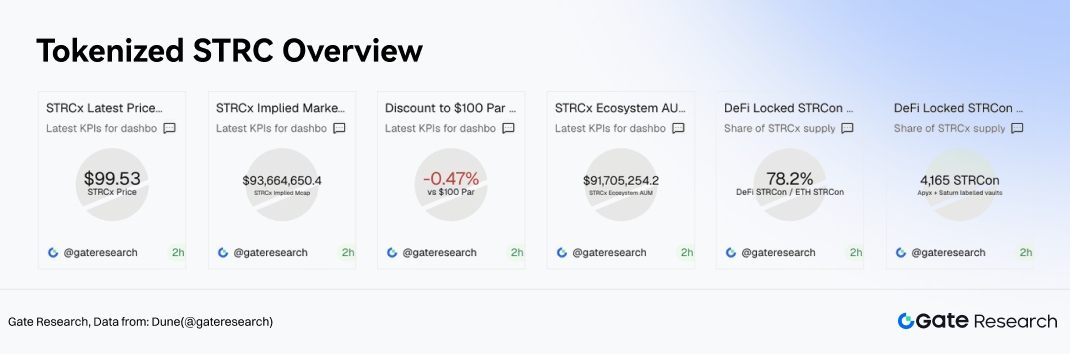

A atividade inicial de negociação on-chain de produtos STRC tokenizados também fornece um sinal de mercado útil. O STRCx da xStocks foi recentemente negociado a 99,53 $, representando um desconto de cerca de 0,47% em relação ao seu valor nominal de 100 $. A oferta mapeada on-chain era de aproximadamente 941.100 Tokens, implicando uma capitalização de mercado perto de 93,66 milhões $, enquanto o AUM do ecossistema totalizava cerca de 91,71 milhões $. A negociação perto do valor nominal sugere que o mercado está inicialmente a tratar instrumentos semelhantes à STRC como ativos de crédito orientados para o rendimento. O modesto desconto reflete uma combinação de compensação por restrições de liquidez on-chain, eficiência de resgate de ativos tokenizados, risco de crédito do emitente e profundidade do mercado secundário.

A importância estratégica da STRC reside na sua capacidade de abrir acesso a um conjunto de capital mais segmentado para a Strategy. Os investidores em capital próprio comum procuram participação na valorização da BTC, os investidores em obrigações convertíveis focam-se na volatilidade e na opcionalidade de conversão incorporada, enquanto os investidores em dívida tradicional priorizam margens de segurança de reembolso. A STRC, em contraste, é concebida para atrair capital orientado para o rendimento para o ecossistema de tesouraria de BTC da Strategy. O instrumento liga efetivamente as necessidades de financiamento de uma empresa de reserva de BTC com a procura do mercado por ativos on-chain de alto rendimento, distribuíveis e compostáveis.

Se a STRC e as suas variantes tokenizadas continuarem a expandir-se para casos de uso DeFi, como reservas de stablecoins, estratégias de divisão de rendimento Pendle e mercados de empréstimos colateralizados Morpho, o seu papel pode evoluir para além de simples instrumentos de financiamento, tornando-se ativos de crédito fundamentais que suportam a infraestrutura de rendimento on-chain. Nesse sentido, o lançamento da STRC marca uma transição mais ampla na estratégia de BTC da Strategy: de meramente acumular reservas de BTC para emitir ativos de crédito digital suportados por essas reservas.

2. Estrutura da STRC, Perfil de Rendimento e Quadro de Avaliação

A STRC, abreviação de Variable Rate Series A Perpetual Stretch Preferred Stock, é uma ação preferencial perpétua de taxa flutuante emitida pela Strategy. Não é um substituto de baixa volatilidade para o capital próprio comum da MSTR, nem simplesmente uma versão de maior rendimento de uma obrigação corporativa tradicional. As suas características de investimento principais são moldadas por quatro elementos: uma âncora de valor nominal fixo, taxas de dividendo ajustáveis, senioridade de liquidação preferencial e gestão ativa pelo emitente das distribuições e mecanismos de resgate. Os investidores que compram STRC estão efetivamente a adquirir uma estrutura de rendimento construída em torno de distribuições de caixa e estabilidade do valor nominal, em vez de exposição linear direta à apreciação do preço da BTC.

2.1 Termos Principais: Âncora de Valor Nominal, Distribuições Mensais e Taxas de Dividendo Flutuantes

De acordo com o Anexo de Ações STRC da Strategy de 23 de março de 2026, a STRC tem um valor declarado de 100 $ por ação, com uma preferência de liquidação inicial também fixada em 100 $ por ação. A preferência de liquidação não pode ser ajustada abaixo desse nível. Como ação preferencial perpétua, a STRC não tem data de vencimento fixa, o que significa que os investidores não podem simplesmente mantê-la até ao vencimento para reembolso do capital como uma obrigação convencional. As suas características "semelhantes a capital" provêm, em vez disso, da âncora do valor nominal, da preferência de liquidação, da estrutura de resgate e da gestão ativa do preço de mercado.

As distribuições da STRC são dividendos cumulativos acumulados contra o valor declarado de 100 $. Os dividendos são pagáveis apenas quando declarados pelo conselho e quando existem fundos legalmente disponíveis. As distribuições são atualmente feitas mensalmente, com pagamentos no final do mês e no dia 15 de cada mês a servir como data de registo padrão. Esta estrutura confere à STRC um perfil de fluxo de caixa previsível e posiciona naturalmente a sua base de investidores mais perto do capital orientado para o rendimento do que dos investidores em capital próprio de alto beta.

O mecanismo de dividendo é a característica mais importante dentro da estrutura da STRC. A taxa de dividendo inicial foi fixada em 9%, enquanto a Strategy mantém a capacidade de ajustar a taxa mensalmente dentro de limites especificados. A documentação oficial afirma explicitamente que a intenção atual da empresa é gerir a taxa de dividendo de forma a manter a STRC a ser negociada a ou perto de 100 $ por ação. Se o preço de mercado cair abaixo do valor nominal, o emitente tem um incentivo para aumentar a taxa de dividendo para melhorar a atratividade do rendimento. Se o preço de mercado subir acima do valor nominal, o emitente pode diminuir a taxa de dividendo para suprimir a expansão excessiva do prémio. Como resultado, a STRC funciona efetivamente como um instrumento ancorado ao valor nominal ajustado por dividendo.

De acordo com os dados oficiais da STRC da Strategy, em 20 de maio, a STRC era negociada a 98,99 $ por ação, com uma taxa de dividendo declarada atual de 11,5% e um rendimento efetivo de 11,62%. O montante nocional total situava-se em aproximadamente 10,49 mil milhões $, enquanto a capitalização de mercado era de cerca de 10,38 mil milhões $. Olhando para o histórico de distribuições, os pagamentos mensais em dinheiro aumentaram gradualmente de 0,80 $ por ação em agosto de 2025 para 0,96 $ por ação entre março e maio de 2026, correspondendo a um aumento nas taxas de distribuição de 9,00% para 11,50%.

2.3 Senioridade e Estrutura de Resgate: Potencial de Valorização Limitado, Queda Impulsionada por Crédito e Ajustes de Dividendo

A posição da STRC dentro da estrutura de capital define os seus limites de risco. Os seus dividendos e reivindicações de liquidação são seniores em relação às ações ordinárias de Classe A da Strategy, ações ordinárias de Classe B e títulos juniores como STRE, STRK e STRD. No entanto, situa-se abaixo da STRF, dívida corporativa em circulação, futuras obrigações de dívida sénior e, estruturalmente, abaixo dos passivos detidos em entidades subsidiárias. Este posicionamento coloca a STRC acima do capital próprio comum, mas abaixo da dívida, dando-lhe um perfil de risco-retorno mais comparável a títulos preferenciais de alto rendimento.

A sua estrutura de resgate também limita o potencial de valorização. A Strategy pode resgatar a totalidade ou parte da STRC em circulação a 101 $ por ação, mais dividendos acumulados não pagos. Em cenários de resgate de limpeza ou eventos fiscais, o preço de resgate é geralmente baseado na preferência de liquidação mais dividendos acumulados não pagos. No caso de uma alteração fundamental, os titulares podem exigir que a empresa recompre a STRC pelo valor declarado de 100 $ mais dividendos acumulados não pagos. Em conjunto, estas disposições criam um intervalo de negociação relativamente definido. Quando a STRC é negociada abaixo do valor nominal, os investidores focam-se no rendimento dos dividendos e na potencial recuperação do preço para 100 $. Quando os preços sobem acima de aproximadamente 101 $, os direitos de resgate e os mecanismos de ajuste de dividendos tendem a suprimir uma maior expansão do prémio.

Isto marca uma distinção fundamental entre a STRC e o capital próprio comum. As ações ordinárias da MSTR derivam a sua valorização principalmente do beta da BTC, da expansão do mNAV e do apetite mais amplo pelo risco de mercado. A valorização da STRC é impulsionada principalmente pela compressão do desconto e pela reversão à média em direção ao valor nominal, com a apreciação do preço constrangida por termos estruturais. A tese de investimento não está, portanto, centrada na expansão dos múltiplos, mas sim em saber se os rendimentos atuais compensam adequadamente os investidores pelos riscos de crédito, liquidez e estruturais.

2.4 Fontes de Retorno: Distribuições de Caixa, Recuperação do Valor Nominal e Compressão do Spread de Crédito

A primeira fonte de retorno para a STRC são as distribuições de caixa. A taxa de distribuição atual de 11,5% traduz-se em aproximadamente 11,50 $ por ação anualmente, gerando um rendimento efetivo de 11,62% ao preço de negociação atual de 98,99 $. Este rendimento é materialmente superior ao das obrigações do Tesouro dos EUA de curto prazo, crédito de grau de investimento, obrigações de alto rendimento e ETF de ações preferenciais tradicionais, sugerindo que o mercado vê a STRC principalmente como um instrumento de crédito de maior risco, em vez de um produto convencional de rendimento fixo.

A segunda fonte de retorno vem da convergência em direção ao valor nominal. Tanto a STRC como a STRCx tokenizada são atualmente negociadas ligeiramente abaixo da âncora de valor nominal de 100 $. Se as distribuições se mantiverem estáveis, a liquidez melhorar e as preocupações de crédito diminuírem, os preços podem gradualmente mover-se de volta para o valor nominal. Embora a magnitude desta componente de retorno possa ser limitada, continua a ser significativa para investidores focados no rendimento, porque determina se o retorno total pode exceder o rendimento de dividendos sozinho.

A terceira fonte de retorno é a compressão do spread de crédito. A avaliação da STRC não é diretamente equivalente ao desempenho do preço da BTC, mas a força de crédito percebida da Strategy influencia fortemente os níveis de desconto da STRC e os rendimentos exigidos. Quando os mercados acreditam que a Strategy pode continuar a financiar distribuições, manter o acesso aos mercados de capitais e gerir ativamente o seu balanço, os descontos da STRC tendem a estreitar-se. Inversamente, se os investidores ficarem preocupados com a sustentabilidade das distribuições, as condições de financiamento ou a volatilidade das reservas de BTC, podem ser exigidos rendimentos mais elevados como compensação, colocando pressão descendente sobre os preços.

2.5 Avaliação Relativa: A STRC É um Instrumento de Crédito de Alto Rendimento, Não um Substituto de Rendimento Sem Risco

Comparado com ativos geradores de rendimento tradicionais, a STRC oferece um perfil de rendimento substancialmente mais elevado. Com base nos dados de mercado comparáveis da Strategy, os veículos do Tesouro de curto prazo, como SGOV, BIL e SHV, rendem atualmente cerca de 3,55% a 3,57%. A exposição ao Tesouro de duração intermédia e longa através de IEF oferece cerca de 4,03%. Os ETFs de obrigações corporativas de grau de investimento, como LQD e VCIT, rendem aproximadamente 4,76% a 4,80%, enquanto os ETFs de crédito de alto rendimento, incluindo HYG e JNK, são negociados a cerca de 6,33% a 6,62%. Os ETFs de ações preferenciais tradicionais, como PFF e PGX, rendem aproximadamente 5,44% a 5,50%. Neste contexto, o rendimento efetivo de 11,62% da STRC destaca-se como materialmente superior à maioria dos ativos de rendimento convencionais.

No entanto, o rendimento elevado da STRC não deve ser visto como uma oportunidade de carry sem risco. O seu prémio de rendimento compensa os investidores por vários riscos distintos. As distribuições não são pagamentos de juros de dívida contratuais e permanecem sujeitas à declaração do conselho. A empresa também mantém discrição para ajustar as taxas de distribuição, expondo os investidores a alterações de rendimento induzidas por políticas ao longo do tempo. A STRC situa-se abaixo da dívida corporativa e da STRF na estrutura de capital, enquanto a sua estabilidade de preço depende, em última análise, da confiança continuada do mercado no perfil de crédito da Strategy e no quadro de ajuste de dividendos.

O caso de alocação para a STRC reside, portanto, em oferecer um rendimento melhorado e exposição ao prémio relacionado com a tesouraria de BTC a investidores dispostos a aceitar um conjunto específico de riscos de crédito e estruturais ligados à Strategy.

3. O Volante de Financiamento da STRC: De Instrumento de Rendimento a Motor de Acumulação de BTC

Depois de compreender a estrutura e a mecânica de rendimento da STRC, o próximo passo é examinar o instrumento da perspetiva do emitente: como a Strategy utiliza a STRC como motor de financiamento para a acumulação contínua de BTC. O valor central da STRC reside não só em oferecer aos investidores um instrumento de crédito de alto rendimento, mas também em fornecer à Strategy uma fonte de capital de longa duração que não tem vencimento fixo e opera em torno de uma âncora de valor nominal relativamente estável. Enquanto a STRC puder continuar a ser emitida perto do valor nominal e o mercado permanecer disposto a aceitar a sua combinação de rendimento de dividendos e risco de crédito, o instrumento pode permanecer incorporado no volante de tesouraria de BTC da Strategy, funcionando como uma camada intermediária que conecta o capital orientado para o rendimento com a expansão das reservas de BTC.

3.1 O Volante: Converter Capital de Rendimento em Reservas de BTC

O volante de financiamento da STRC pode ser decomposto em cinco etapas. A Strategy emite STRC e angaria capital em dólares americanos. Os lucros são usados para fins corporativos gerais, incluindo compras adicionais de BTC. À medida que as participações em BTC aumentam, a base de ativos e a narrativa de mercado da empresa fortalecem-se. Uma base de reservas de BTC maior melhora a perceção do mercado de capitais sobre a solidez do balanço e a capacidade de financiamento da Strategy. A empresa pode então continuar a angariar capital através de capital próprio comum, ações preferenciais, dívida ou outros instrumentos, reciclando capital fresco em acumulação adicional de BTC.

O que diferencia este modelo do financiamento corporativo tradicional é que a base de ativos da Strategy não é composta por ativos operacionais convencionais, mas sim por reservas de BTC altamente líquidas e altamente voláteis. O capital atraído através da STRC também é distinto do capital de risco de capital próprio típico, vindo principalmente de investidores orientados para o rendimento. O sucesso do volante depende de a Strategy conseguir canalizar continuamente uma parte do capital de rendimento fixo e de capital preferencial para a sua estrutura de acumulação de BTC a um custo de capital aceitável.

O processo pode ser simplificado da seguinte forma:

Emissão de STRC → Financiamento em USD → Acumulação de BTC → Maiores reservas de BTC → Base de crédito mais forte → Melhor capacidade de financiamento → Acumulação continuada de BTC

Quando este mecanismo funciona sem problemas, a STRC serve como uma ferramenta de expansão de ativos. Se o ciclo se quebrar, no entanto, a STRC pode, em vez disso, tornar-se uma fonte de pressão sobre a estrutura de capital. A linha divisória depende de três variáveis: se os retornos de longo prazo da BTC excedem o custo de financiamento da STRC, se o acesso da Strategy aos mercados de capitais permanece aberto e se os investidores continuam a aceitar a exposição de crédito ligada à BTC.

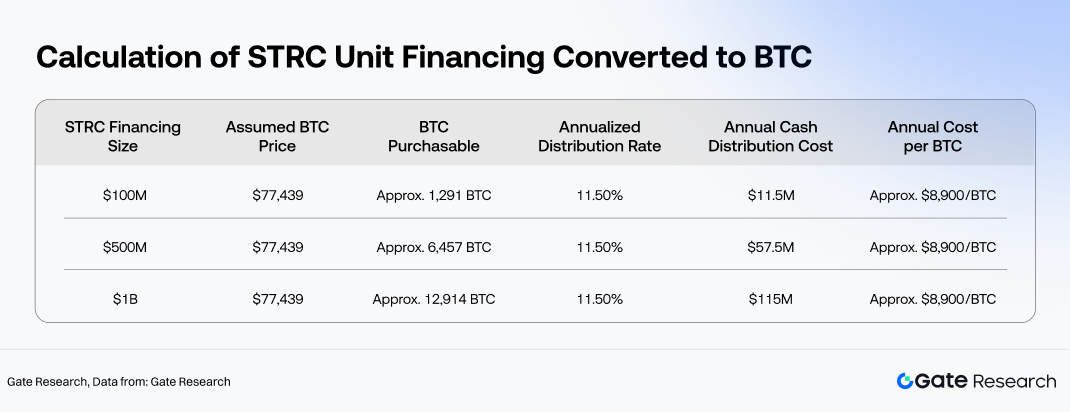

3.2 Eficiência de Financiamento: Quanto BTC Podem Comprar 100 Milhões $ de STRC?

Com base num preço da BTC de aproximadamente 77.439 $ em 20 de maio, cada 100 milhões $ de emissão de STRC poderia, teoricamente, financiar a compra de cerca de 1 291 BTC. Usando a taxa de distribuição atual de 11,5% da STRC, 100 milhões $ de emissão corresponderiam a aproximadamente 11,5 milhões $ em obrigações anuais de distribuição de caixa. Numa base por BTC, isso implica um custo de financiamento anual de cerca de 8.900 $ por BTC adquirido, equivalente a cerca de 11,5% do preço de compra original.

Numa perspetiva de retorno económico, o retorno anualizado de longo prazo sobre as BTC recém-adquiridas deve exceder o custo de distribuição da STRC de cerca de 11,5% para que o volante gere expansão positiva de ativos. Se o retorno de longo prazo da BTC cair abaixo do custo de financiamento, as compras adicionais de BTC podem aumentar o tamanho das reservas, mas reduzir a eficiência global do capital. Inversamente, se a BTC superar materialmente o custo de financiamento, a STRC torna-se efetivamente um instrumento de capital que utiliza financiamento orientado para o rendimento fixo para amplificar a valorização de longo prazo da BTC.

É importante distinguir entre retorno económico e correspondência de fluxo de caixa. O aumento dos preços da BTC pode melhorar os rácios de cobertura de ativos e fortalecer o perfil de crédito da Strategy, mas a BTC em si não gera automaticamente fluxo de caixa em dólares americanos. As distribuições da STRC devem ser pagas em dólares, com o financiamento potencialmente proveniente de emissão ATM de capital próprio comum, atividades de financiamento adicionais, reservas em USD ou fluxo de caixa operacional, em vez de rendimento gerado pela BTC. Como resultado, a versão verdadeiramente sustentável do volante não é simplesmente "a valorização da BTC cobre as distribuições". Em vez disso, a valorização da BTC melhora a capacidade de financiamento, a capacidade de financiamento suporta as distribuições de caixa, e essa flexibilidade financeira permite que a Strategy continue a deter ou acumular BTC.

3.3 Custos de Dividendos vs. Retornos da BTC: O Limiar de Equilíbrio Económico do Volante

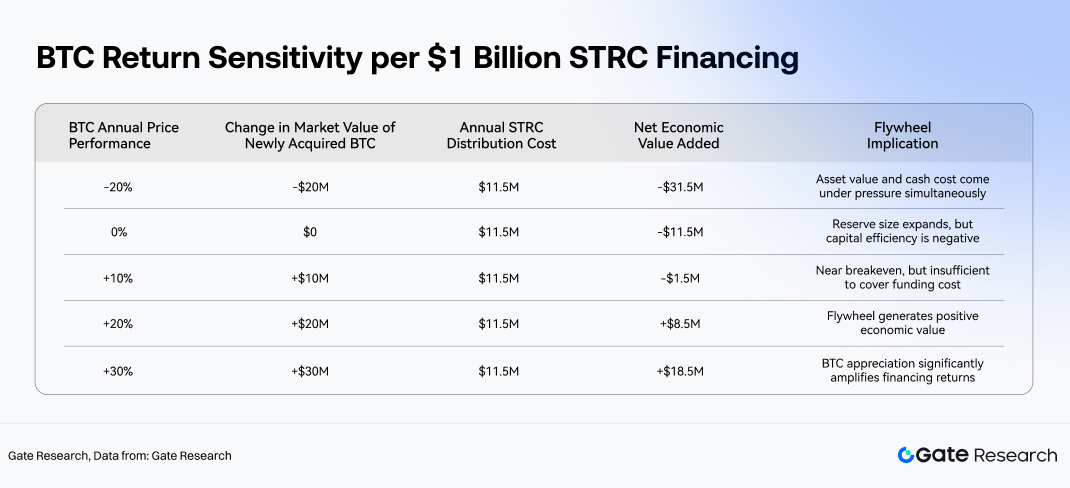

Usando a taxa de distribuição atual de 11,5% como referência, o ponto de equilíbrio económico para a STRC pode ser aproximado verificando se o retorno anualizado de longo prazo da BTC excede 11,5%. Com cada 100 milhões $ de emissão de STRC a financiar a compra de cerca de 1 291 BTC, a economia torna-se relativamente direta. Se a BTC valorizar 10% num ano, o aumento ao valor de mercado das reservas de BTC recém-adquiridas seria de cerca de 10 milhões $, abaixo da obrigação anual de distribuição de aproximadamente 11,5 milhões $. Se a BTC subir 20%, o aumento do valor das reservas atingiria cerca de 20 milhões $, excedendo materialmente o custo do dividendo. Com uma valorização de 30% da BTC, o valor dos ativos recém-adicionados aumentaria em aproximadamente 30 milhões $, tornando o efeito de alavancagem da estrutura de financiamento significativamente mais atrativo.

Este quadro não implica que as distribuições da STRC devam ser diretamente financiadas pela valorização de curto prazo das BTC recém-compradas. Em vez disso, mede a eficiência da alocação de capital: após angariar capital a um custo anualizado de 11,5%, consegue a Strategy aplicar esse capital em ativos de BTC capazes de gerar retornos de longo prazo mais elevados? Se o retorno de longo prazo da BTC cair persistentemente abaixo do custo de financiamento da STRC, o volante de financiamento corre o risco de se deteriorar, passando de um motor de acumulação para um mecanismo de expansão do balanço dispendioso. Se o retorno de longo prazo da BTC exceder o custo de financiamento, no entanto, a STRC pode efetivamente transformar capital orientado para o rendimento em valorização das reservas de BTC.

Esta lógica também destaca a distinção entre o financiamento da STRC e a emissão de capital próprio comum. As ações ordinárias não têm obrigação de distribuição fixa, mas diluem a propriedade dos acionistas. A STRC envolve muito menos diluição, mas cria um compromisso contínuo de distribuição de caixa. Os dois não são, portanto, substitutos, mas sim ferramentas de financiamento complementares que servem diferentes fontes de capital sob diferentes condições de mercado. Quando a valorização da MSTR e as janelas de financiamento são fortes, a emissão de ações oferece maior flexibilidade. Quando os investidores orientados para o rendimento estão dispostos a alocar em títulos preferenciais de alta distribuição, a STRC alarga o conjunto de capital da Strategy e reduz a dependência de uma única fonte de financiamento de capital próprio.

3.4 Testes de Stress à Cobertura de Ativos: Como as Quedas da BTC Afetam o Volante da STRC

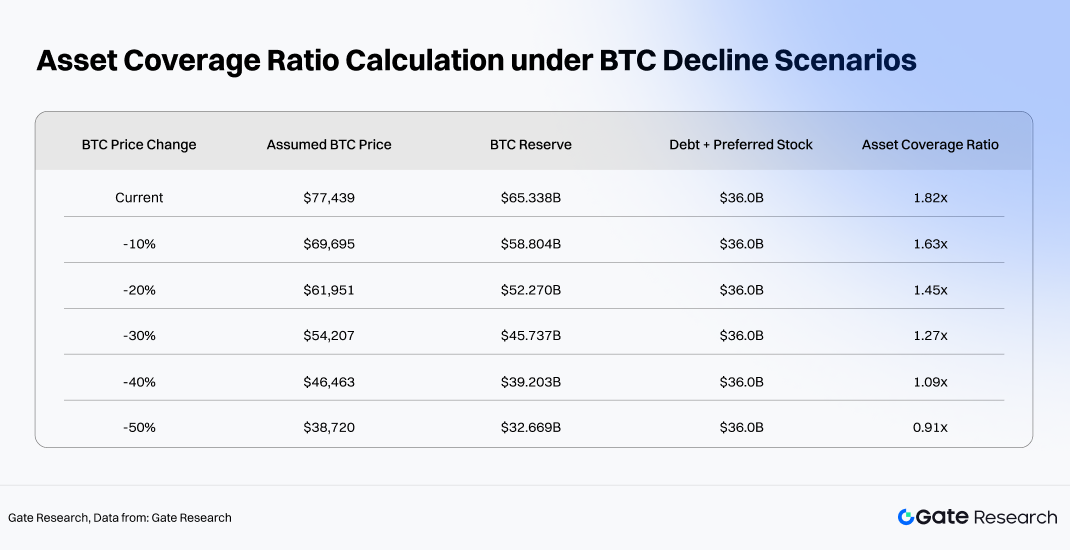

A principal vulnerabilidade do volante da STRC vem da volatilidade das reservas de BTC. Em 20 de maio, o valor das reservas de BTC da Strategy situava-se em aproximadamente 65,34 mil milhões $, enquanto a dívida total e os títulos preferenciais ascendiam a cerca de 36 mil milhões $. Usando as reservas de BTC divididas pelas obrigações totais de dívida e preferenciais como uma medida simplificada, a cobertura atual de ativos situa-se em cerca de 1,82x. Embora não seja um rácio formal de cobertura de liquidação legal, fornece uma indicação útil de quanta proteção a base de reservas de BTC oferece às camadas de rendimento fixo e preferenciais dentro da estrutura de capital.

O teste de stress sugere que o volante de financiamento da STRC ainda retém um amortecedor de ativos significativo durante quedas moderadas da BTC. Mesmo com a BTC a cair cerca de 30%, a cobertura de ativos comprimir-se-ia, mas permaneceria acima de 1x. Com uma queda de aproximadamente 40%, a margem de segurança torna-se notavelmente mais fina. Se a BTC cair 50%, no entanto, o valor das reservas de BTC cairia abaixo do montante combinado de dívida e títulos preferenciais, aumentando significativamente a pressão sobre a estrutura de capital. Nessa fase, o comportamento de mercado da STRC provavelmente mudaria para um quadro de reavaliação do risco de crédito, com os investidores a exigir rendimentos mais elevados, descontos de negociação mais amplos e potencialmente a reduzir a capacidade da Strategy de emitir títulos preferenciais adicionais de forma eficiente.

Uma segunda camada de transmissão também emerge sob condições de stress. As quedas no preço da BTC não só enfraquecem os rácios de cobertura de ativos, como também reduzem a flexibilidade de financiamento do capital próprio comum da MSTR, estreitam as janelas de emissão preferencial e aumentam o custo do novo capital. Como as distribuições da STRC são obrigações de caixa denominadas em dólares, se o mercado já não estiver disposto a comprar STRC ou instrumentos de financiamento relacionados perto do valor nominal, a Strategy pode precisar de depender de reservas em USD, canais de financiamento alternativos ou vendas de ativos para sustentar as distribuições. De acordo com as divulgações da Strategy, as obrigações anuais totais de distribuição são de aproximadamente 1,712 mil milhões $. As reservas existentes em USD poderiam, teoricamente, cobrir cerca de 15,77 meses de distribuições, enquanto as reservas de BTC correspondem a cerca de 38,17 anos de cobertura de distribuições numa base nocional. O primeiro mede a força do buffer de caixa de curto prazo, enquanto o segundo reflete a profundidade dos ativos do balanço. Na prática, a estabilidade do volante depende muito mais das reservas de liquidez e do acesso continuado ao financiamento do que apenas do tamanho nominal das reservas de BTC.

3.5 Prémio de Mercado e Janelas de Financiamento: Os Constrangimentos Externos do Volante

A sustentabilidade do volante da STRC depende não só dos retornos da BTC, mas também do acesso continuado a janelas de financiamento favoráveis. O modelo de expansão da Strategy requer que os mercados de capitais continuem a apoiar o seu ecossistema de títulos multicamadas. Os investidores em capital próprio comum devem continuar a aceitar a exposição beta à BTC. Os investidores em dívida devem tolerar o risco de crédito associado. Os compradores de obrigações convertíveis devem permanecer confortáveis com a dinâmica de preços baseada na volatilidade. Os investidores da STRC devem continuar a aceitar o modelo de distribuição de capital preferencial e a estrutura de âncora de valor nominal. Se qualquer camada de financiamento fechar, o volante abranda. Se múltiplos canais de financiamento se contraírem simultaneamente, o volante pode ser forçado a desacelerar bruscamente ou até mesmo inverter-se.

O facto de a STRC continuar a ser negociada perto do valor nominal é, por si só, um sinal importante de que as condições de financiamento permanecem funcionais. A STRC é atualmente negociada a 98,99 $ com um rendimento efetivo de 11,62%, enquanto a versão tokenizada on-chain, STRCx, é negociada a 99,53 $, representando apenas um desconto de 0,47% em relação ao valor nominal. Este comportamento de preço indica que os mercados ainda estão dispostos a valorizar instrumentos semelhantes à STRC perto do seu preço de âncora pretendido. Enquanto a STRC puder continuar a ser emitida perto do intervalo de 99 a 101 $, a Strategy pode angariar capital perto do valor nominal total, preservando a eficiência do financiamento. Se a STRC fosse negociada materialmente abaixo do valor nominal por um período prolongado, a emissão de montantes equivalentes de ações preferenciais exigiria rendimentos mais elevados ou descontos mais profundos, reduzindo a eficiência económica do volante.

Outro constrangimento importante vem do capital próprio comum da MSTR. Embora as ações ordinárias não sejam o instrumento de financiamento central aqui discutido, determinam ainda a temperatura geral do ecossistema dos mercados de capitais da Strategy. Quanto mais dispostos os mercados de capitais próprios estiverem a atribuir avaliações premium ao modelo de tesouraria de BTC, mais fácil se torna para a Strategy manter influxos de dólares através de emissão ATM, obrigações convertíveis e outros títulos. Quando as avaliações do capital próprio comum enfraquecem, os investidores da STRC podem começar a reavaliar a sustentabilidade das distribuições e a futura capacidade de refinanciamento da empresa. Nesse sentido, a STRC não é um produto de alto rendimento independente, mas sim um componente dentro da estrutura de capital mais ampla da Strategy. A sua qualidade de crédito percebida é moldada conjuntamente pelas reservas de BTC, pela avaliação do capital próprio comum, pela precificação das ações preferenciais, pelas condições do mercado de dívida e pelas dinâmicas de procura on-chain.

3.6 Condições Necessárias para o Funcionamento do Volante

Em resumo, o volante de financiamento da STRC requer três condições para se manter viável.

Primeiro, o perfil de retorno de longo prazo da BTC deve exceder o custo do dividendo da STRC. Com a STRC a oferecer atualmente um rendimento efetivo de cerca de 11,62% e uma taxa de distribuição declarada de 11,5%, o capital recém-angariado aplicado em BTC deve gerar retornos de longo prazo acima desse limiar. Caso contrário, o volante apenas expande a exposição à BTC a um custo de financiamento elevado. A suposição de uma forte valorização não linear de longo prazo da BTC é, portanto, a premissa económica central por detrás da disposição da Strategy em continuar a emitir instrumentos orientados para o rendimento para acumular BTC.

Segundo, o prémio dos mercados de capitais da Strategy não pode colapsar materialmente. O volante depende de os títulos serem emitidos a níveis de preço economicamente viáveis. A STRC precisa de permanecer perto do valor nominal, a MSTR deve preservar liquidez e relevância de mercado suficientes, e a dívida e outros títulos preferenciais devem permanecer emitíveis. Se os mercados reavaliarem fundamentalmente o modelo de tesouraria de BTC da Strategy, os custos de financiamento aumentarão, os descontos de emissão alargar-se-ão e o custo efetivo de aquisição de BTC adicionais aumentará em conformidade.

Terceiro, os investidores devem continuar a aceitar o risco de crédito ligado à BTC. Os compradores de STRC não estão simplesmente a adquirir um produto de cupão elevado. Estão a subscrever uma estrutura de crédito em camadas construída em torno de reservas de BTC, senioridade de capital preferencial, política de distribuição e capacidade de refinanciamento contínua. Enquanto as reservas de BTC continuarem a expandir-se, as distribuições se mantiverem estáveis e a STRC for negociada perto do valor nominal, o instrumento pode continuar a atrair capital orientado para o rendimento. Mas se a BTC sofrer quedas severas ou os mercados começarem a questionar a sustentabilidade das distribuições, os investidores exigirão rendimentos mais elevados, abrandando automaticamente o volante.

Em última análise, a STRC ajuda a Strategy a continuar a acumular BTC não apenas por fornecer outra fonte de financiamento, mas por integrar capital orientado para o rendimento no ciclo de longo prazo da tesouraria de BTC da empresa. As distribuições mensais atraem investidores do tipo rendimento fixo, a âncora de valor nominal de 100 $ melhora a eficiência da emissão e a senioridade do capital preferencial reduz a exposição ao risco em relação às ações ordinárias. A Strategy converte então o capital angariado em acumulação adicional de BTC, expandindo o lado do ativo do balanço. O potencial de valorização do volante é determinado pelo perfil de retorno de longo prazo da BTC e pelos prémios sustentados dos mercados de capitais, enquanto os seus limites de desvalorização são definidos pela capacidade de cobertura das distribuições, pelos rácios de cobertura de ativos e pela estabilidade das janelas de financiamento.

4. STRC Tokenizada e o Volante DeFi para Ativos Estáveis Geradores de Rendimento

Uma vez levada on-chain, a STRC deixa de ser apenas mais um título preferencial orientado para o rendimento dentro da estrutura de capital da Strategy. Em vez disso, torna-se um ativo base programável que pode ser tokenizado, colateralizado, dividido em rendimento e refinanciado recursivamente através de DeFi. Nas finanças tradicionais, as características centrais da STRC são definidas pelo valor nominal, taxa de dividendo e qualidade de crédito do emitente. Em DeFi, o foco muda para fluxos de caixa compostáveis. A STRC tokenizada transforma o que era originalmente um título gerador de rendimento detido através de contas de corretagem e negociado na Nasdaq num primitivo financeiro on-chain que pode integrar-se em stablecoins, ativos geradores de rendimento, estruturas Pendle PT/YT e mercados de empréstimos Morpho.

4.1 O Caminho da Tokenização: Da STRC ao STRCon e STRCx

A primeira etapa da expansão on-chain da STRC é a tokenização, principalmente através de duas estruturas de ativos mapeados: o STRCon da Ondo Finance e o STRCx da xStocks. Ambos os produtos servem o propósito de trazer ativos de rendimento semelhantes à STRC para on-chain, mas diferem em estrutura e posicionamento de mercado. O STRCx assemelha-se mais a um produto de ações tokenizado padronizado, enfatizando a ancoragem de preço, a escala da oferta e a negociação no mercado secundário. O STRCon, por outro lado, está posicionado mais profundamente dentro de tesourarias de protocolo, estruturas de reserva de stablecoins e arquiteturas DeFi compostáveis, funcionando como uma camada fundamental para subsequente empacotamento de rendimento.

Em termos de escala, o STRCx representa atualmente o maior veículo de mapeamento on-chain. A oferta em circulação é de aproximadamente 941.100 Tokens, implicando uma capitalização de mercado de cerca de 93,66 milhões $, com um AUM do ecossistema de cerca de 91,71 milhões $. A este tamanho, o STRCx já atingiu um nível onde pode começar a funcionar como um ativo financeiro on-chain significativo, suportando mercados de preços, utilização como colateral, divisão de rendimento e integração entre protocolos no ecossistema mais amplo de ações tokenizadas.

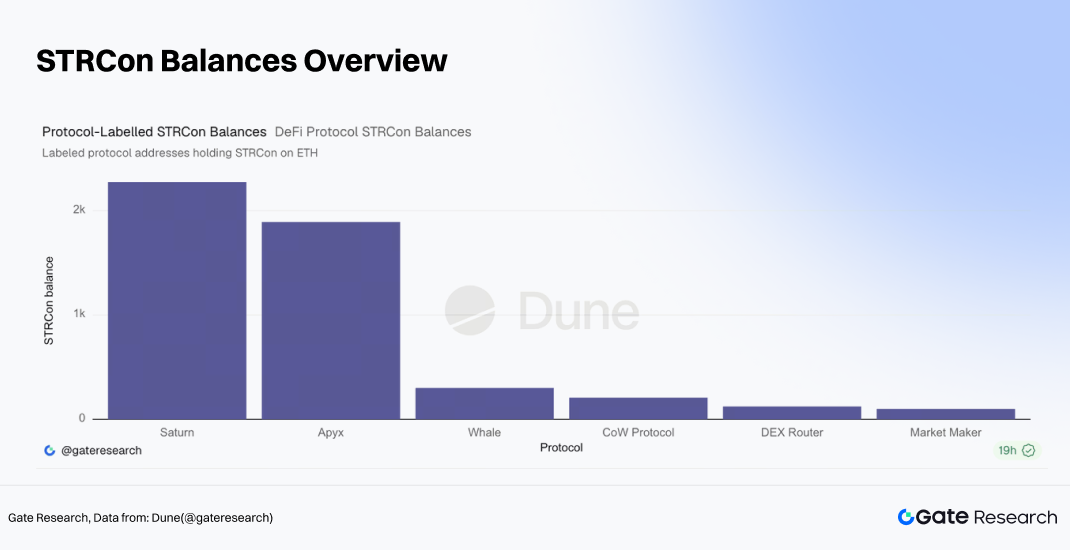

Comparado com o STRCx, o STRCon da Ondo Finance permanece numa fase muito inicial de adoção on-chain. A oferta total situa-se atualmente em aproximadamente 2.319,95 STRCon na Ethereum e cerca de 6.072,43 STRCon na BNB Chain. O que torna o STRCon notável é que já começou a fluir para uma série de endereços de protocolo e infraestrutura DeFi, incluindo Saturn, Apyx, CoW Protocol, routers DEX e carteiras de criadores de mercado. Entre estes, os endereços etiquetados como Saturn detêm cerca de 2.273,66 STRCon, os endereços associados à Apyx detêm cerca de 1.890,97 STRCon, o CoW Protocol detém aproximadamente 207,32 STRCon, os endereços de routers DEX cerca de 123,77 STRCon e as carteiras de criadores de mercado cerca de 99,61 STRCon.

4.2 Do Mapeamento de Ativos ao Empacotamento de Rendimento: Os Papéis da Apyx e Saturn

A segunda camada do ecossistema on-chain da STRC é o empacotamento de rendimento. O fluxo de caixa nativo da STRC origina-se de distribuições periódicas de dividendos, mas os protocolos DeFi devem transformar esses fluxos de caixa em estruturas de ativos familiares aos utilizadores nativos de criptomoedas: stablecoins, ativos estáveis geradores de rendimento, tranches sénior/júnior e direitos de rendimento negociáveis. É aqui que protocolos como Apyx e Saturn se tornam estrategicamente importantes.

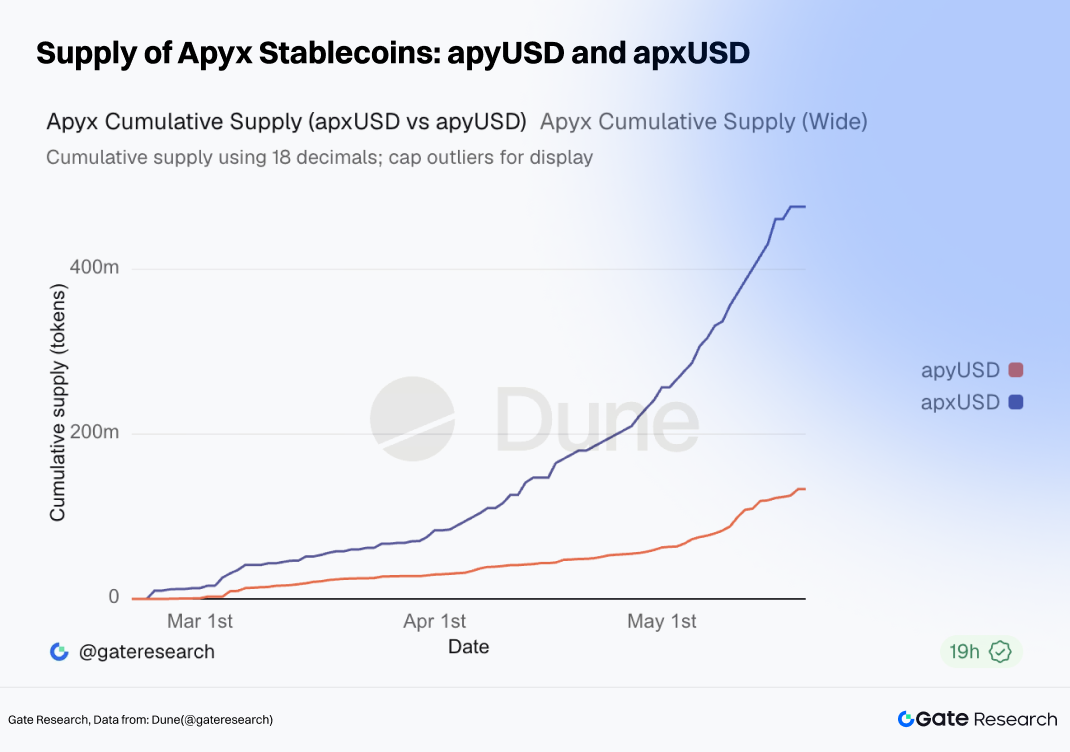

Dentro do ecossistema Apyx, apxUSD e apyUSD representam estruturas de stablecoin sem rendimento e com rendimento, respetivamente. A oferta total de apxUSD atingiu aproximadamente 476 milhões $, enquanto a oferta de apyUSD se situa em cerca de 133 milhões $. Em termos de atividade de rede, o volume de transferência acumulado em ambos os ativos já excedeu 3 mil milhões $. A Apyx estabeleceu, portanto, uma camada de circulação de stablecoin de tamanho considerável construída em torno da narrativa de rendimento da STRC. O apxUSD funciona principalmente como um meio de troca estável, enquanto o apyUSD serve como veículo de distribuição de rendimento. Em conjunto, os dois produtos empacotam ativos geradores de rendimento subjacentes em instrumentos denominados em dólares que são mais intuitivos e acessíveis para os utilizadores DeFi.

A Saturn, por outro lado, adota uma abordagem de estratificação de crédito mais estruturada. Os seus produtos jrUSDat e srUSDat refletem um quadro clássico de tranche júnior/sénior: os ativos geradores de rendimento subjacentes geram fluxo de caixa, e o protocolo redistribui tanto o risco como o retorno por diferentes camadas. A tranche sénior é concebida para se assemelhar a um produto de rendimento de menor risco e menor volatilidade, enquanto a tranche júnior absorve maior risco em troca de retornos potencialmente mais elevados. O volume de transferência acumulado combinado para jrUSDat e srUSDat já ultrapassou 10 milhões $. Embora a Saturn permaneça mais pequena do que o ecossistema de stablecoin da Apyx, está a começar a estabelecer uma camada crescente de liquidez estruturada construída em torno da exposição ao rendimento ligado à STRC.

Em conjunto, esta arquitetura assemelha-se muito aos quadros de titularização tradicionais. Os fluxos de caixa subjacentes da STRC funcionam como o conjunto de ativos que gera retornos. O apxUSD e o apyUSD operam como invólucros de stablecoin em torno desses retornos. O srUSDat e o jrUSDat introduzem a segmentação de risco baseada em tranches. A Pendle separa ainda a exposição à duração e os direitos de rendimento, enquanto protocolos de empréstimo como a Morpho fornecem oportunidades de empréstimo colateralizado e alavancagem recursiva. A principal diferença é que as estruturas DeFi operam com uma velocidade de execução e composabilidade significativamente maiores. Os protocolos podem interagir sem permissão, enquanto os rendimentos são continuamente reavaliados em tempo real através da atividade do mercado secundário.

4.3 Precificação DeFi: A Pendle Cria uma Curva de Rendimento On-Chain para os Fluxos de Caixa da STRC

Depois de a STRC ser tokenizada, os seus fluxos de caixa começam a entrar no sistema de precificação DeFi. Os mercados na Pendle não replicam simplesmente o rendimento efetivo disponível na STRC listada na Nasdaq. Em vez disso, os rendimentos são reavaliados de acordo com o perfil de maturidade, as condições de liquidez, a estrutura do ativo tokenizado, a mecânica de separação PT/YT e o risco mais amplo do protocolo.

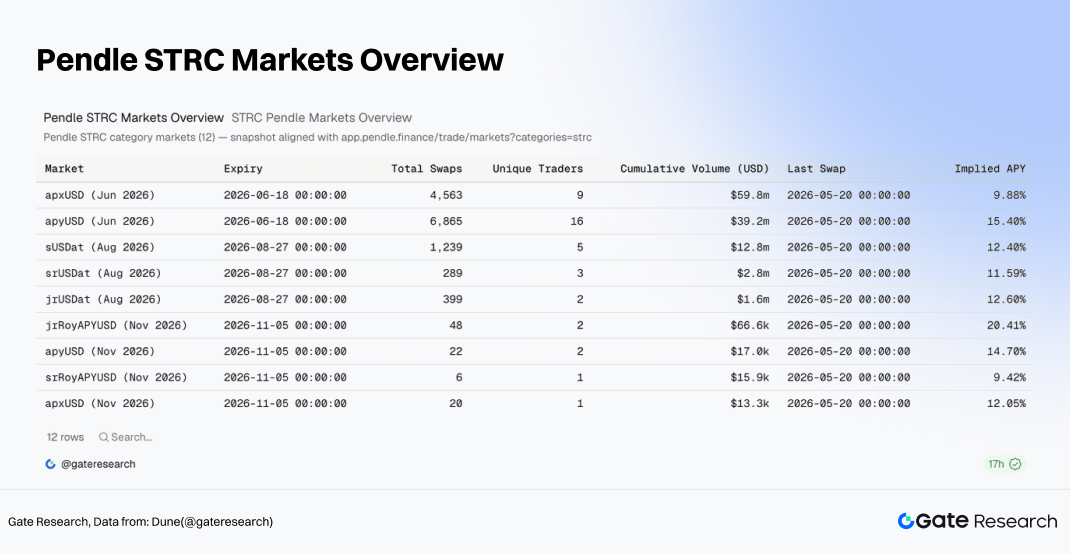

Nos mercados de junho de 2026 na Pendle, o volume de negociação acumulado para apxUSD atingiu aproximadamente 59,8 milhões $, com uma APY implícita mais recente de cerca de 9,88%. O apyUSD registou cerca de 39,2 milhões $ em volume de negociação acumulado e uma APY implícita perto de 15,40%. Entretanto, o mercado de sUSDat de agosto de 2026 gerou cerca de 12,81 milhões $ em volume acumulado, com uma APY implícita de aproximadamente 12,40%. As APY implícitas para srUSDat e jrUSDat situam-se atualmente em cerca de 11,59% e 12,60%, respetivamente.

A Pendle começou efetivamente a decompor os fluxos de caixa ligados à STRC em múltiplos segmentos de duração e camadas de risco diferenciadas. A APY implícita do srUSDat permanece relativamente próxima do rendimento efetivo nativo da STRC, sugerindo que a tranche sénior se comporta de forma semelhante ao fluxo de distribuição subjacente. As APY implícitas mais elevadas em mercados como apyUSD e jrUSDat refletem complexidade estrutural adicional, risco de liquidez e prémios de reempacotamento de rendimento. Embora o mercado autónomo do STRCx mostre atualmente uma APY implícita de cerca de 13,03%, o volume de negociação acumulado permanece relativamente limitado, tornando-o menos informativo do que os mercados mais profundos de apxUSD, apyUSD e sUSDat.

A precificação DeFi altera fundamentalmente o limite do ativo da STRC. Nas finanças tradicionais, a STRC é tratada principalmente como um título preferencial de alto rendimento. Em DeFi, os fluxos de caixa da STRC são decompostos em reservas de stablecoin, Tokens geradores de rendimento, estruturas PT/YT e ativos de colateral. Como resultado, a STRC evolui de um título semelhante a rendimento fixo para uma fonte de rendimento fundamental que pode ser reempacotada, reavaliada e realavancada através de múltiplos protocolos on-chain.

4.4 A Camada de Alavancagem: Morpho e Empréstimos Colateralizados

A Morpho representa a camada de alavancagem dentro do volante DeFi. Uma vez estabelecidas as stablecoins e os ativos geradores de rendimento, o mercado não se limita a mantê-los. Em vez disso, estes ativos começam a servir como colateral para empréstimos, alavancagem recursiva e estratégias de melhoria de rendimento.

A camada Morpho opera através de um volante relativamente direto. Os utilizadores detêm stablecoins relacionadas com a STRC ou ativos PT, depositam-nos como colateral, pedem stablecoins emprestadas contra eles e, em seguida, aplicam o capital emprestado em ativos geradores de rendimento adicionais, criando um ciclo recursivo. Se o rendimento subjacente exceder os custos de empréstimo, a alavancagem amplifica os retornos. Se os ativos subjacentes começarem a ser negociados com descontos, os rendimentos forem reavaliados em baixa ou a liquidez do colateral se deteriorar, a alavancagem acelera a transmissão do risco descendente. Ao contrário da Pendle, que se foca principalmente na precificação de fluxos de rendimento futuros, a Morpho transforma ativos geradores de rendimento em colateral financiável. Uma vez que os ativos relacionados com a STRC entram na Morpho, tornam-se efetivamente colateral de crédito dentro do sistema DeFi.

Esta é a parte mais expansionista do volante DeFi, mas também a área onde o risco sistémico pode acumular-se mais facilmente. A emissão de stablecoins aumenta a procura por exposição subjacente à STRC. A Pendle cria mercados de negociação de rendimento. A Morpho introduz alavancagem de financiamento. Em conjunto, estas camadas podem gerar um forte impulso de crescimento do TVL. Ao mesmo tempo, perturbações em qualquer parte do sistema, incluindo desalinhamentos de preços, falhas de oráculos, ajustes de rácios de colateral ou levantamentos de liquidez, podem propagar-se rapidamente de volta para o ecossistema subjacente de STRC tokenizada.

5. Atratividade de Investimento, Cenários de Risco e Implicações Estratégicas de Longo Prazo

Com base na análise acima, a STRC pode ser entendida como um ativo de crédito de alto rendimento, ancorado ao valor nominal e compostável em DeFi, dentro do ecossistema de tesouraria de BTC da Strategy. O seu apelo vem de três motores principais. Primeiro, o seu rendimento de distribuição de caixa acima de 11% é materialmente superior ao dos ativos de crédito tradicionais. Segundo, as reservas de BTC da Strategy fornecem a base de ativos que suporta a sua narrativa de crédito. Terceiro, uma vez que a STRC tokenizada entra nos sistemas de stablecoins, mercados Pendle e protocolos de empréstimo, a sua utilidade expande-se significativamente. Ao mesmo tempo, estes pontos fortes correspondem a três riscos principais: se o prémio de rendimento compensa adequadamente a exposição ao crédito, se a volatilidade da BTC pode corroer os buffers de cobertura de ativos e se o reempacotamento DeFi pode transformar o risco de ativo isolado em risco de liquidez on-chain mais amplo.

5.1 Valor de Alocação: Rendimento, Âncora de Valor Nominal e Composabilidade On-Chain

Numa perspetiva de rendimento, a atratividade relativa da STRC é bastante clara. O seu rendimento efetivo atual de aproximadamente 11,62% situa-se bem acima dos ETFs do Tesouro de curto prazo que rendem cerca de 3,55% a 3,57%, dos ETFs de obrigações corporativas de grau de investimento que rendem aproximadamente 4,76% a 4,80%, dos ETFs de ações preferenciais tradicionais que rendem aproximadamente 5,44% a 5,50%, e até mesmo dos ETFs de obrigações de alto rendimento que rendem cerca de 6,33% a 6,62%. Isto torna a STRC particularmente atrativa para capital orientado para o rendimento. Para investidores que procuram exposição ao crédito relacionado com a tesouraria de BTC sem assumir a volatilidade total do capital próprio comum da MSTR, a STRC fornece um perfil de investimento baseado em fluxo de caixa mais explícito.

Numa perspetiva de preço, tanto a STRC como a STRCx continuam a ser negociadas perto do seu valor nominal de 100 $. A STRC nativa é negociada a cerca de 98,99 $, enquanto a STRCx on-chain é negociada perto de 99,53 $, representando apenas um desconto de 0,47% em relação ao valor nominal. Isto sugere que o mercado ainda aceita amplamente a âncora de valor nominal e o quadro de distribuição. Se a STRC conseguir continuar a ser negociada dentro do intervalo de 99 a 101 $ enquanto o AUM se expande, isso indicaria uma confiança sustentada do mercado na STRC como um ativo de crédito de alto rendimento. Se os preços começarem a ser negociados persistentemente abaixo do valor nominal com descontos crescentes, no entanto, os mercados podem começar a exigir uma compensação de crédito materialmente mais elevada.

Numa perspetiva de adoção on-chain, o valor incremental da STRC vem da composabilidade. O ecossistema STRCx detém atualmente cerca de 91,71 milhões $ em AUM. Dentro do ecossistema Apyx, a oferta de apxUSD atingiu aproximadamente 476 milhões $, enquanto a oferta de apyUSD se situa perto de 133 milhões $. Na Pendle, os volumes de negociação para os mercados de apxUSD, apyUSD e sUSDat já atingiram dezenas de milhões de dólares. Isto demonstra que os fluxos de caixa relacionados com a STRC estão a ser ativamente transformados em stablecoins, ativos geradores de rendimento e produtos de rendimento baseados em duração. Para os utilizadores DeFi, o apelo da STRC estende-se para além do seu rendimento subjacente de cerca de 11%. Vem também da eficiência de capital adicional gerada através da divisão de rendimento, empréstimos colateralizados e alavancagem recursiva.

Como resultado, o valor de alocação da STRC reside em oferecer uma compensação de rendimento elevada para investidores capazes de aceitar o seu perfil de risco específico. O investidor ideal não é um alocador conservador de gestão de caixa, mas sim um participante orientado para o rendimento que compreende a estrutura de crédito da Strategy, as dinâmicas de volatilidade da BTC e os riscos de composabilidade DeFi. Os investidores que procuram rendimento em dólares sem risco provavelmente considerariam a STRC demasiado arriscada. Os investidores dispostos a subscrever exposição ao crédito relacionado com a tesouraria de BTC em troca de um fluxo de caixa materialmente mais elevado do que os ativos de crédito tradicionais, no entanto, podem considerar a STRC digna de investigação séria e consideração de alocação.

5.2 Limites de Risco: Crédito, Volatilidade, Mecânica Estrutural e Transmissão DeFi

A primeira camada de risco da STRC é o risco de crédito. Embora a STRC seja sénior ao capital próprio comum e a certos títulos preferenciais juniores dentro da estrutura de capital, permanece subordinada à dívida corporativa e a instrumentos de classificação superior, como a STRF. As suas distribuições também não são pagamentos de juros de dívida contratuais, mas sim dividendos preferenciais declarados pelo conselho e pagáveis apenas quando existem fundos legalmente disponíveis. Embora a Strategy mantenha atualmente reservas substanciais de BTC e reservas em USD, as distribuições da STRC dependem, em última análise, do acesso contínuo da empresa ao financiamento, das janelas dos mercados de capitais e da capacidade de gestão do balanço. Se as condições de financiamento se deteriorarem, os preços da STRC provavelmente refletiriam as preocupações de crédito primeiro através do alargamento dos descontos.

A segunda camada de risco vem da compressão da cobertura de ativos impulsionada pela BTC. Testes de stress anteriores mostraram que, com aproximadamente 65,34 mil milhões $ em reservas de BTC contra cerca de 36 mil milhões $ de obrigações combinadas de dívida e preferenciais, a cobertura atual se situa perto de 1,82x. Uma queda de 30% da BTC reduziria a cobertura para cerca de 1,27x. Uma queda de 40% comprimi-la-ia para cerca de 1,09x. Uma queda de 50% reduziria a cobertura para aproximadamente 0,91x. Isto destaca o quão fortemente a margem de segurança de crédito da STRC depende do preço da BTC. A volatilidade moderada da BTC pode ser absorvida através dos buffers do balanço, mas quebras severas podem alterar rapidamente o quadro de precificação de risco do mercado para a STRC.

A terceira camada de risco diz respeito à eficácia do próprio mecanismo. A âncora de valor nominal da STRC depende de o emitente manter níveis de negociação perto de 100 $ através de ajustes de dividendos, mecanismos de resgate e gestão de emissão. Embora este quadro possa funcionar eficazmente em condições normais de mercado, não é uma garantia incondicional. Se os investidores concluírem que os ajustes de dividendos já não compensam adequadamente o risco, ou se surgirem preocupações em torno da sustentabilidade das distribuições, os preços podem desviar-se materialmente do valor nominal. As disposições de resgate limitam os prémios de valorização, mas não garantem a estabilidade descendente. Os direitos de recompra por alteração fundamental fornecem proteção baseada em eventos, não suporte de liquidez diário.

A quarta camada de risco emerge da integração DeFi. Uma vez que a STRC tokenizada entra em ecossistemas como Apyx, Saturn, Pendle e Morpho, a exposição de crédito subjacente torna-se cada vez mais reempacotada e alavancada. Os utilizadores de stablecoins focam-se na qualidade do resgate e no suporte das reservas. Os utilizadores da Pendle focam-se nas expectativas descontadas de rendimento futuro. Os utilizadores da Morpho focam-se na precificação do colateral e nos limiares de liquidação. Se os descontos da STRC se alargarem, o resultado pode incluir uma reavaliação simultânea das reservas de stablecoin, ajustes acentuados nas curvas PT e YT, liquidações de colateral e levantamentos de liquidez nos mercados DeFi. O volante DeFi melhora a eficiência do capital durante condições expansionistas, mas pode amplificar o stress de liquidez durante recessões.

5.3 Análise de Cenários: Potencial de Valorização e Fragilidade da STRC

Sob um cenário de mercado em alta, o aumento dos preços da BTC expande as reservas de BTC da Strategy, melhora os rácios de cobertura de ativos e fortalece a confiança do mercado na capacidade de refinanciamento. A STRC torna-se mais provável de ser negociada perto ou ligeiramente acima do valor nominal, enquanto as taxas de dividendo podem diminuir gradualmente. A procura por ativos STRCx e STRCon on-chain aumenta, e o TVL na Apyx, Saturn, Pendle e Morpho expande-se. Neste ambiente, os retornos da STRC são impulsionados principalmente por distribuições elevadas e recuperação modesta do valor nominal, enquanto a atividade DeFi amplifica a procura através da divisão de rendimento e eficiência do colateral.

Sob um cenário base, a BTC permanece numa gama, enquanto as janelas de financiamento da Strategy permanecem abertas sem expansão significativa. A STRC continua a ser negociada com um desconto modesto, com rendimentos a permanecer acima dos mercados de crédito tradicionais. A procura DeFi persiste, embora o crescimento do ecossistema dependa mais de liquidez genuína e adoção do protocolo do que de especulação pura impulsionada pela APY. Neste ambiente, a STRC comporta-se principalmente como um ativo de crédito de alto rendimento valorizado com base no fluxo de caixa e na compensação de risco.

Sob um cenário de mercado em baixa, o declínio da BTC reduz o valor das reservas de BTC da Strategy, pressiona as avaliações do capital próprio comum da MSTR e aumenta os custos de financiamento preferencial. Os descontos da STRC alargam-se à medida que os mercados exigem rendimentos mais elevados, reduzindo a eficiência da nova emissão. On-chain, as APY implícitas na Pendle podem aumentar acentuadamente, as stablecoins podem ser negociadas com descontos, os valores do colateral podem deteriorar-se e o TVL DeFi pode contrair-se. Neste ambiente, a STRC transita de uma tese de alocação de rendimento para um exercício de gestão de risco de crédito, com os mercados a focarem-se nos rácios de cobertura de ativos, na força das reservas em USD, na continuidade dos dividendos e em saber se a STRCx pode continuar a ser negociada perto do valor nominal.

Sob um cenário de stress severo, ocorrem simultaneamente quedas rápidas da BTC, alargamento dos descontos da STRC, resgates de stablecoins e liquidações DeFi em cascata. O risco principal aqui não é simplesmente a queda dos preços dos ativos, mas a reavaliação sincronizada em múltiplos mercados. Os mercados financeiros tradicionais alargam os spreads de crédito da STRC. Os mercados de empréstimo DeFi reduzem os valores do colateral. A Pendle reavalia os rendimentos futuros. A Morpho e protocolos relacionados desencadeiam liquidações. Se a liquidez on-chain se tornar prejudicada durante tal evento, os ativos STRC tokenizados poderiam ser negociados com descontos materialmente mais amplos do que a própria STRC nativa, criando atrito adicional de resgate e desalinhamentos de arbitragem.

5.4 Implicações de Longo Prazo: De Instrumento de Financiamento de BTC a Infraestrutura de Crédito Digital

Da perspetiva da Strategy, a STRC representa a padronização de um novo módulo de financiamento de tesouraria de BTC. O capital próprio comum serve capital de risco de alto beta. As obrigações convertíveis servem capital impulsionado pela volatilidade e opcionalidade. A dívida serve capital de crédito tradicional. A STRC, entretanto, visa investidores de capital preferencial orientados para o rendimento. Desde que os mercados continuem a aceitar esta estrutura, a Strategy pode diversificar a sua pilha de financiamento para além do capital próprio comum, reduzir a dependência de qualquer fonte única de financiamento e continuar a converter influxos dos mercados de capitais em expansão das reservas de BTC.

Mais importante ainda, a STRC conecta o crédito de empresas públicas, as reservas de BTC, os fluxos de caixa de capital preferencial e a infraestrutura de rendimento DeFi numa arquitetura de crédito entre mercados. As finanças tradicionais fornecem o emitente, o quadro legal e as distribuições de caixa. As reservas de BTC fornecem a narrativa do ativo e a base de crédito. Os protocolos DeFi fornecem a decomposição do rendimento, o financiamento de colateral e a reutilização da liquidez. Se esta estrutura amadurecer com sucesso, outras empresas de tesouraria de BTC ou estruturas corporativas baseadas em reservas mais amplas podem eventualmente emitir instrumentos semelhantes, criando uma categoria inteiramente nova de ativos de crédito on-chain.

Da perspetiva do ecossistema de rendimento de BTC mais amplo, a STRC introduz uma nova via importante. A BTC em si permanece não geradora de rendimento, mas os instrumentos de crédito corporativo construídos em torno de reservas de BTC podem gerar fluxos de caixa distribuíveis, que podem então entrar em DeFi através da tokenização. Historicamente, o BTCFi dependia fortemente de mercados de empréstimo, wrappers semelhantes a staking, pontes ou produtos estruturados. A STRC introduz um modelo diferente: uma camada de rendimento ligada à BTC gerada através de estruturas de capital de empresas públicas. Não altera a natureza não geradora de rendimento da BTC, mas transforma as reservas de BTC em ativos geradores de rendimento financiáveis, distribuíveis e compostáveis através do balanço de uma empresa de tesouraria de BTC.

Em última análise, qualquer conclusão de investimento em torno da STRC deve permanecer comedida. O instrumento combina três grandes atrativos: alto rendimento, ancoragem ao valor nominal e composabilidade DeFi. Ao mesmo tempo, acarreta três grandes riscos: exposição ao crédito da Strategy, volatilidade da BTC e dinâmicas de alavancagem on-chain. Se a STRC continuar a ser negociada perto de 100 $ a longo prazo, as distribuições permanecerem estáveis, o AUM on-chain crescer de forma constante e as APY implícitas na Pendle permanecerem razoavelmente alinhadas com os rendimentos subjacentes, o mercado estaria efetivamente a validar tanto a sua estrutura de crédito como o seu potencial de expansão DeFi. Se as APY elevadas forem impulsionadas principalmente por incentivos de curto prazo, liquidez fraca ou alavancagem recursiva, enquanto os descontos da STRC e o stress de lock-up DeFi se alargam simultaneamente, os investidores devem ser cautelosos com uma prosperidade impulsionada pela alavancagem disfarçada de rendimento sustentável.

O potencial de valorização máximo para a STRC é tornar-se um ativo de crédito fundamental dentro do ecossistema de rendimento da BTC. A sua maior fragilidade é que o mesmo volante que impulsiona a expansão durante condições favoráveis pode também tornar-se o mecanismo através do qual o risco se propaga durante períodos de stress.

Fonte:

Gate Research é uma plataforma abrangente de investigação sobre blockchain e criptomoedas que fornece conteúdo aprofundado para os leitores, incluindo análise técnica, informações de mercado, investigação do setor, previsões de tendências e análise de política macroeconómica. Isenção de responsabilidade Investir nos mercados de criptomoedas envolve alto risco. Os utilizadores são aconselhados a realizar a sua própria investigação e a compreender plenamente a natureza dos ativos e produtos antes de tomarem qualquer decisão de investimento. A Gate não é responsável por quaisquer perdas ou danos decorrentes de tais decisões.