Почему именно чипы и HBM стали первыми горячими точками

Если проанализировать текущий цикл развития ИИ, можно увидеть, что наибольший приток капитала и переоценка на рынках в первую очередь сосредоточились на чипах и памяти. Это объясняется просто: быстрый прогресс крупных моделей требует масштабных вычислительных ресурсов, а основной лимитирующий фактор — доступность высокопроизводительных вычислений. Чем больше GPU удаётся получить, тем шире возможности для обучения моделей, предоставления облачных сервисов и создания прочных экосистемных барьеров.

Однако с ростом мощности отдельных чипов быстро возникают новые ограничения. ИИ-системам важно не только «вычислять быстро», но и «получать достаточно данных». Поэтому стратегическая роль памяти с высокой пропускной способностью (HBM) стремительно возросла. Для обучения крупных моделей и плотных вычислений пропускная способность памяти уже стала ключевым параметром, напрямую влияющим на производительность, задержки и энергоэффективность.

Последние публичные отчёты подтверждают этот вывод. Например, по данным Reuters, руководство SK Group указывает, что мировой дефицит полупроводниковых пластин может сохраниться до 2030 года, а SK Hynix ожидает, что спрос на HBM будет превышать предложение ещё несколько лет. Это доказывает, что внимание к чипам и HBM обусловлено не только настроениями: ИИ коренным образом меняет баланс спроса и предложения на рынке высокотехнологичных полупроводников.

Есть три основные причины, почему чипы и HBM стали первыми горячими точками:

-

Узкое место наиболее очевидно: на этапе обучения дефицит вычислительных мощностей проще всего измерить и он наиболее заметен для отрасли и финансовых рынков.

-

Расширение предложения происходит медленно: высокотехнологичные логические чипы, передовые упаковочные решения и HBM — это сегменты с высокими барьерами входа, длительными циклами развития, строгими требованиями к сертификации и сложной заменяемостью.

-

Передача цен наиболее прямая: при устойчивом дефиците изменения в заказах, ценах и прибыли быстрее отражаются в результатах компаний.

В итоге чипы, HBM и передовые упаковочные решения продолжают оставаться в центре внимания, что соответствует как отраслевым тенденциям, так и рыночным предпочтениям.

Почему инфраструктура ИИ смещается с обучения к инференсу

Хотя чипы и HBM по-прежнему играют ключевую роль, центр тяжести инфраструктуры ИИ уже смещается. Если раньше отрасль фокусировалась на обучении моделей, то сейчас всё больше ресурсов направляется на развертывание инференса и промышленную эксплуатацию.

Причина ясна: обучение определяет верхний предел возможностей модели, а инференс — масштаб коммерциализации. Обучение — это капиталоёмкий процесс, которым занимаются только лидеры рынка, а инференс происходит при каждом пользовательском запросе. Сценарии поиска, офисной работы, поддержки клиентов, рекламы, генерации кода, видео, корпоративных баз знаний и автоматизации через Agent требуют постоянных инференс-запросов.

Согласно отчёту F5 Enterprise Application Strategy за 2026 год, 78% компаний уже используют инференс ИИ как ключевую операционную функцию, а 77% считают, что именно инференс, а не обучение, является основным сценарием применения ИИ. Это сигнализирует о том, что ИИ выходит из лабораторий в производственные системы, а спрос смещается с «соревнования возможностей моделей» к «соревнованию операционной эффективности».

Когда ИИ интегрируется в бизнес-процессы, ключевыми становятся операционные метрики:

- Стабильна ли задержка?

- Контролируются ли издержки?

- Возможна ли маршрутизация между разными моделями?

- Безопасны ли данные?

- Доступен ли аудит результатов?

- Интеграция с существующими бизнес-платформами?

Это означает, что инфраструктура ИИ развивается от отдельных обучающих кластеров к сложным системам инференса, включающим:

- Платформы сервисов моделей

- Фреймворки ускорения инференса

- Многоуровневое планирование и маршрутизацию моделей

- Векторный поиск и управление контекстом

- Оркестрацию Agent-систем

- Аудит безопасности и контроль доступа

Этот тренд отражается и в стратегиях производителей оборудования. В публичном релизе 2026 года Google Cloud делает акцент на TPU, оптимизированных для инференса, с низкими задержками, длинным контекстом и массовой параллельной работой Agent. Аппаратная архитектура также смещается от «обучения в первую очередь» к «инференсу в первую очередь».

Почему реальным узким местом стали дата-центры и электроэнергия

Если раньше главным вопросом было «Достаточно ли GPU?», то теперь актуален другой: «Если GPU есть, можно ли их стабильно развернуть?»

Это новый этап развития инфраструктуры ИИ. GPU остаются основой, но только в сочетании с дата-центрами, электроснабжением, охлаждением, сетями, коммутацией и операционными системами они превращаются в реальную производительность. Узкое место в отрасли ИИ сместилось с отдельных устройств к системной мощности.

Ряд последних событий подтверждает этот тренд:

- Крупнейшие технологические компании Северной Америки продолжат увеличивать инвестиции в ИИ в 2026 году, вкладывая средства не только в чипы, но и в кампусы дата-центров, сетевую архитектуру и расширение инфраструктуры.

- Прогнозы энергетического сектора США показывают, что в 2026–2027 годах энергопотребление достигнет новых максимумов, а основными драйверами роста станут дата-центры и ИИ.

- Масштабные проекты гиперцентров обработки данных для ИИ уже ориентируются на сотни мегаватт мощности, долгосрочные аренды и развитие кампусов, что говорит о смещении фокуса отрасли на «обеспечение вычислительных мощностей».

Таким образом, индустрия ИИ всё больше становится похожей на тяжёлую промышленность, а не на лёгкий бизнес эпохи интернета. Ключевой фактор дальнейшего роста — это не только «создание более мощных чипов», но и способность быстро получить доступ к электроэнергии, земле, системам охлаждения и сетевым ресурсам.

Это приводит к четырём основным последствиям:

-

Дата-центры переходят из разряда IT-активов в стратегические: высокоплотные ИИ-нагрузки требуют новых стандартов по инфраструктуре, электроснабжению и охлаждению.

-

Электроэнергия становится новым дефицитным ресурсом: в некоторых регионах доступ к долгосрочной стабильной энергии уже сложнее, чем к GPU.

-

Быстро растёт значимость охлаждения и жидкостных систем: по мере роста плотности кластеров ИИ традиционные методы охлаждения становятся недостаточными.

-

Эффективность кластера определяет скорость межсоединений: с увеличением масштабов вычислений производительность системы зависит не столько от отдельных устройств, сколько от сетевой и коммутационной архитектуры.

В итоге основная конкуренция в инфраструктуре ИИ смещается от точечных инноваций к системному взаимодействию.

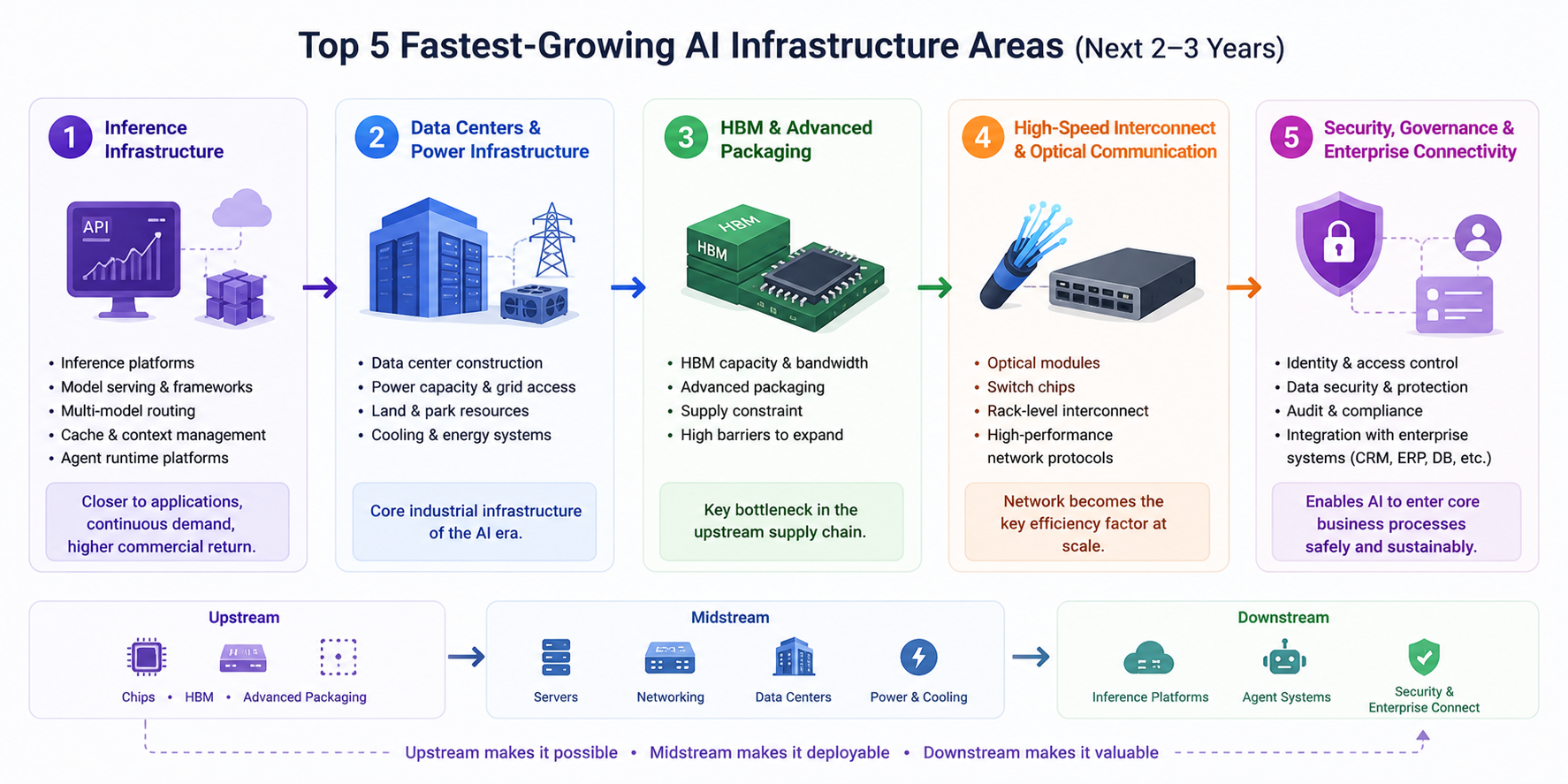

Пять самых быстрорастущих направлений в ближайшие 2–3 года

По последним данным и изменениям в отраслевой цепочке, наиболее быстрорастущие направления инфраструктуры ИИ на горизонте 2–3 лет можно разделить на пять категорий:

-

Инфраструктура инференса: это направление заслуживает максимального внимания. По мере выхода ИИ-приложений в промышленную эксплуатацию, платформы инференса, фреймворки сервисов моделей, маршрутизация между несколькими моделями, кеширование и управление контекстом, а также платформы для Agent будут быстро развиваться. В отличие от обучения, спрос на инференс более распределён, устойчив и ближе к коммерческой отдаче.

-

Дата-центры и энергоснабжение: дата-центры становятся ключевой индустриальной инфраструктурой эпохи ИИ. Те, кто быстрее обеспечит квоты на электроэнергию, землю, условия для кампусов и системы охлаждения, будут лучше подготовлены к следующей волне расширения вычислительных мощностей. В ближайшие годы скорость строительства дата-центров будет определять темпы роста отрасли ИИ.

-

HBM и передовые упаковочные решения: это по-прежнему одно из самых критичных узких мест в верхнем сегменте цепочки поставок. С ростом производительности чипов растут требования к объёму HBM, пропускной способности и упаковочным технологиям, а их масштабируемость ограничена — поэтому высокая востребованность сохранится.

-

Высокоскоростные межсоединения и оптические коммуникации: по мере масштабирования ИИ-кластеров сеть становится ключевым фактором эффективности. Оптические модули, коммутационные чипы, межсоединения на уровне стоек и более эффективные сетевые протоколы станут базовыми возможностями для обучения и инференса.

-

Безопасность и корпоративная интеграция: хотя сейчас это направление менее заметно, чем чипы, его долгосрочная ценность огромна. После интеграции корпоративного ИИ с CRM, ERP, базами данных, репозиториями кода и системами знаний критически важными станут контроль доступа, аудит, защита данных, отслеживание результатов и комплаенс. Этот уровень определяет, сможет ли ИИ войти в ключевые бизнес-процессы.

Передача ценности по цепочке строится по следующей логике:

- Верхний сегмент: чипы, HBM, передовые упаковочные решения

- Средний сегмент: серверы, сетевые коммутации, дата-центры, электроснабжение и охлаждение

- Нижний сегмент: платформы инференса, Agent-системы, управление безопасностью и корпоративная интеграция

Верхний сегмент определяет «можно ли построить», средний — «можно ли внедрить», а нижний — «можно ли использовать и создавать ценность».

Заключение: конкуренция в ИИ переходит в эпоху системной инженерии

В последние годы рынок в первую очередь стремился к чипам и HBM, так как это были самые дефицитные сегменты с наглядным балансом спроса и предложения. Но по мере того как ИИ смещается от гонки обучения к развертыванию инференса, логика отрасли кардинально меняется. Теперь ключевым фактором роста становится не только производительность отдельных чипов, но и способность всей инфраструктуры работать как единая система.

Более структурированная модель понимания текущего этапа инфраструктуры ИИ выглядит так:

- Обучение определяет верхний предел возможностей

- Инференс определяет масштаб коммерциализации

- Дата-центры и электроэнергия — скорость расширения

- Управление безопасностью — глубину корпоративного внедрения

Это значит, что новая волна возможностей инфраструктуры ИИ охватит не только чипы, но и «инфраструктуру инференса + дата-центры + энергосистемы + высокоскоростные межсоединения + корпоративные платформы управления».

В долгосрочной перспективе ИИ эволюционирует из отрасли конкуренции моделей в отрасль системной инженерии. Компании, которые смогут выстроить синергию между вычислительными мощностями, сетями, энергетикой и операционными платформами, займут лидирующие позиции в отрасли на горизонте 2–3 лет.

Напоминание о рисках: данный материал не является инвестиционной рекомендацией и предоставлен исключительно в информационных целях. Пожалуйста, инвестируйте осознанно.