Constellation Energy (CEG) реализует бизнес-модель, которая значительно выходит за рамки доходов от одной ядерной электростанции. Основу компании составляет многослойный портфель энергетических активов и клиентских контрактов. CEG производит электроэнергию и реализует её через оптовые рынки, рынки мощности, долгосрочные соглашения о покупке электроэнергии (PPA) и розничные поставки.

Многие пользователи ошибочно считают CEG исключительно «атомной энергетической компанией» или «AI power play». Это лишь частично верно. Ядерные активы играют ключевую роль, но на бизнес существенно влияют природный газ, геотермальные ресурсы, розничные клиенты, коммерческие контракты и рыночные цены.

Для более глубокого анализа необходимо сначала изучить энергетические активы CEG, затем определить, как электроэнергия поступает на рынок или контрактуется, и наконец оценить, как спрос клиентов влияет на стоимость электроэнергии. CEG vs Vistra vs NextEra vs Duke позволяет сравнить типы активов и регуляторные риски, выделяя долгосрочную ядерную ценность CEG, спрос со стороны AI дата-центров и риски энергорынка.

Источники электроэнергии CEG

CEG получает электроэнергию из ядерных, газовых, геотермальных, гидро-, ветровых и солнечных активов. Ядерная генерация — основа, обеспечивающая стабильную долгосрочную базовую мощность. Газовые электростанции обеспечивают гибкость, регулируя поставки при изменении спроса или колебаниях возобновляемых источников.

Каждый актив выполняет свою функцию: ядерная энергия обеспечивает стабильность, природный газ — регулирование, а геотермальные, гидро-, ветровые и солнечные источники диверсифицируют портфель. Для CEG ценность актива определяется не только масштабом, но и стабильностью, возможностью диспетчеризации и соответствием потребностям клиентов.

Доход CEG на оптовых и рынках мощности

Оптовые рынки отражают реальное соотношение спроса и предложения, а рынки мощности оценивают будущую доступность ресурсов. На рынке PJM генерирующие активы получают доход не только от производства электроэнергии, но и от платежей за мощность за надёжность и доступность.

| Источник дохода |

Определение |

Ключевые факторы |

| Доход от генерации |

Продажа электроэнергии рынкам или клиентам |

Цена электроэнергии, объём генерации, топливо и расходы на эксплуатацию и обслуживание |

| Доход от мощности |

Вознаграждение за будущие доступные энергетические ресурсы |

Аукционы мощности, региональное соотношение спроса и предложения, сертификация ресурсов |

| Доход по контракту |

Долгосрочные соглашения о поставке с клиентами |

Цена контракта, срок, условия поставки |

| Розничная поставка |

Поставка электроэнергии коммерческим или частным клиентам |

Объём клиентов, структура нагрузки, региональное регулирование |

Таблица показывает, что доходы CEG диверсифицированы: продажи электроэнергии — лишь часть. Рынки мощности, долгосрочные контракты и розничные клиенты обеспечивают стабильность и волатильность доходов.

Преимущества ядерной энергии для AI дата-центров

AI дата-центры требуют непрерывной, стабильной и надёжной электроэнергии. Обучение, инференция, охлаждение, хранение и сетевые операции требуют постоянной работы — прерывистая энергия не подходит для крупных нагрузок. Ядерная генерация обеспечивает круглосуточную мощность и низкие прямые выбросы углерода, что делает её оптимальным выбором для питания дата-центров.

Однако связь между ядерной генерацией и спросом дата-центров не гарантирует одинаковых результатов для всех ядерных компаний. Контракты с клиентами, подключение к сети, сроки поставки, региональные цены и регуляторные условия формируют реальные показатели доходности. Преимущество CEG — дефицит активов; риски связаны с исполнением и регуляторными барьерами.

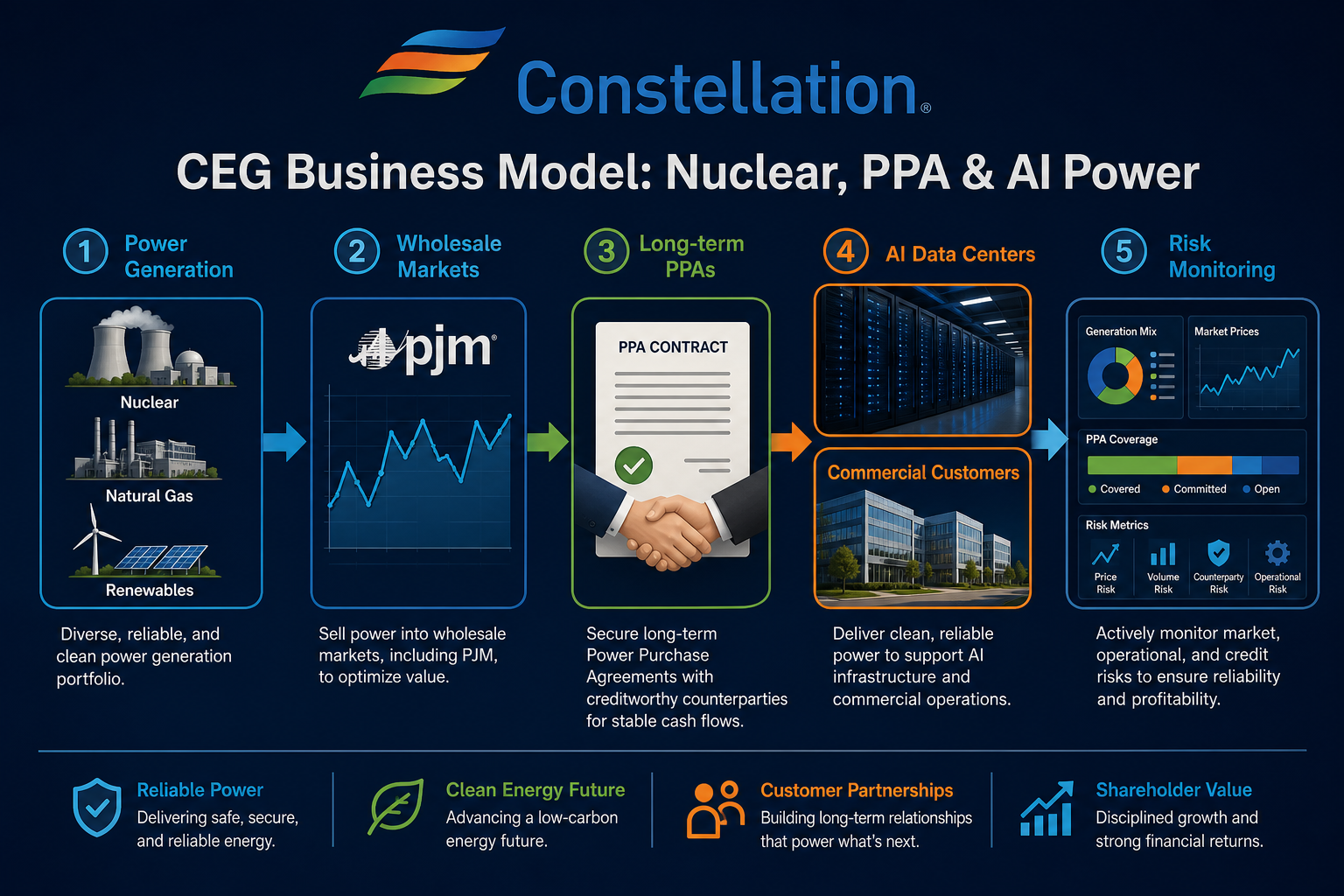

Рисунок 1. Схема бизнес-модели CEG: Энергетические активы соединяют AI дата-центры и коммерческий спрос через оптовые рынки, долгосрочные PPA и клиентские контракты.

Рисунок 1. Схема бизнес-модели CEG: Энергетические активы соединяют AI дата-центры и коммерческий спрос через оптовые рынки, долгосрочные PPA и клиентские контракты.

Долгосрочные PPA в бизнес-модели CEG

Долгосрочные соглашения о покупке электроэнергии (PPA) связывают генераторов с крупными потребителями. Для дата-центров, промышленных клиентов и крупных предприятий PPA обеспечивают будущие поставки; для CEG они повышают прозрачность доходов и снижают зависимость от волатильных спот цен.

Ценность PPA определяется не только размером контракта — важны срок, механизм ценообразования, место поставки, подключение к сети, кредитное качество и соответствие реальным генерирующим активам. Если исполнение зависит от новых проектов, перезапуска блоков или доступа к передаче, сроки и регуляторное одобрение становятся критичными.

Изменения после интеграции Calpine

После интеграции Calpine портфель CEG акцентирует «ядерную основу + гибкость природного газа + дополнительные геотермальные ресурсы». Газовые активы обеспечивают регулирование в периоды пикового спроса или колебаний возобновляемых источников, повышая общую гибкость поставок.

Слияния создают интеграционные вызовы: долг, капитальные затраты, системная и культурная интеграция, диспетчеризация активов и регуляторное одобрение требуют постоянного контроля. Больший масштаб не всегда означает меньший риск — важно, сочетаются ли новые активы с ядерной базой CEG и клиентскими контрактами.

Для пользователей Calpine добавляет элемент «гибкой энергии». Ядерная генерация оптимальна для стабильной базовой мощности, природный газ — для колебаний спроса и регулирования; вместе они формируют всепогодный портфель поставок.

Ограничения и риски бизнес-модели CEG

Модель CEG ограничена капиталоёмкостью, сложностью регулирования и чувствительностью к рыночным ценам. Ядерные активы требуют строгих стандартов безопасности и долгосрочного обслуживания; цены мощности и оптовые цены зависят от регионального спроса и политики; PPA для дата-центров сталкиваются с рисками сети, поставки и концентрации клиентов. Торговля через Gate Stocks (Покупка CEG на Gate Stocks) включает поиск кода и валидацию ордера, что отдельно от фундаментального анализа компании.

Другой риск — чрезмерное упрощение. Хотя спрос, обусловленный AI, выделяет стабильную энергию, результаты компании зависят от исполнения контрактов, рыночных правил и производительности активов. Анализ CEG должен учитывать макро спрос, возможности активов и чек-лист рисков CEG для финансового и торгового обзора.

Краткое описание

Бизнес-модель CEG определяется поставкой надёжной энергии через ядерные и диверсифицированные активы, соединением клиентского спроса через оптовые рынки, рынки мощности, долгосрочные PPA и розничные поставки. AI дата-центры — ключевой драйвер спроса, но не единственный фактор. Комплексный анализ должен охватывать ядерные операции, энергетические рынки, клиентские контракты, интеграцию слияний и регуляторные риски.

Часто задаваемые вопросы

Каков основной источник дохода CEG?

CEG зарабатывает на продаже электроэнергии с генерирующих активов на оптовых рынках, рынках мощности, долгосрочных PPA и розничным клиентам. Ядерная генерация обеспечивает стабильную базовую мощность; природный газ и другие ресурсы дают регулирование. Рынки мощности и долгосрочные контракты влияют на прозрачность доходов и волатильность.

Почему PPA важны для CEG?

Долгосрочные PPA связывают генераторов с дата-центрами, промышленными клиентами и крупными потребителями, обеспечивают будущие поставки и повышают предсказуемость доходов. Ценообразование PPA, условия, сетевые договорённости и кредитное качество влияют на результаты исполнения.

Изменяют ли AI дата-центры фундаментально бизнес-модель CEG?

AI дата-центры повышают значимость надёжной и непрерывной энергии, но модель CEG остаётся основанной на генерирующих активах, энергетических рынках и клиентских контрактах. Спрос со стороны дата-центров — значимый источник клиентов, но не заменяет ядерные операции, регуляторные одобрения или рыночные механизмы ценообразования.

Как выглядит CEG после интеграции Calpine?

После Calpine портфель CEG ближе к «ядерная базовая генерация + гибкость природного газа + дополнительные геотермальные ресурсы». Слияние увеличивает масштаб активов и вводит интеграционные, долговые и регуляторные переменные, которые необходимо учитывать наряду с существующими ядерными активами и клиентскими контрактами.

Что важно учитывать при анализе бизнес-модели CEG?

Оцените операционный статус ядерных и других генерирующих активов, экспозицию на оптовых и рынках мощности, структуру долгосрочных PPA и розничных клиентов, а также изменения, связанные со слияниями и регуляторной политикой. Макро спрос — фоновый фактор, он не заменяет проверку контрактов и возможностей активов.