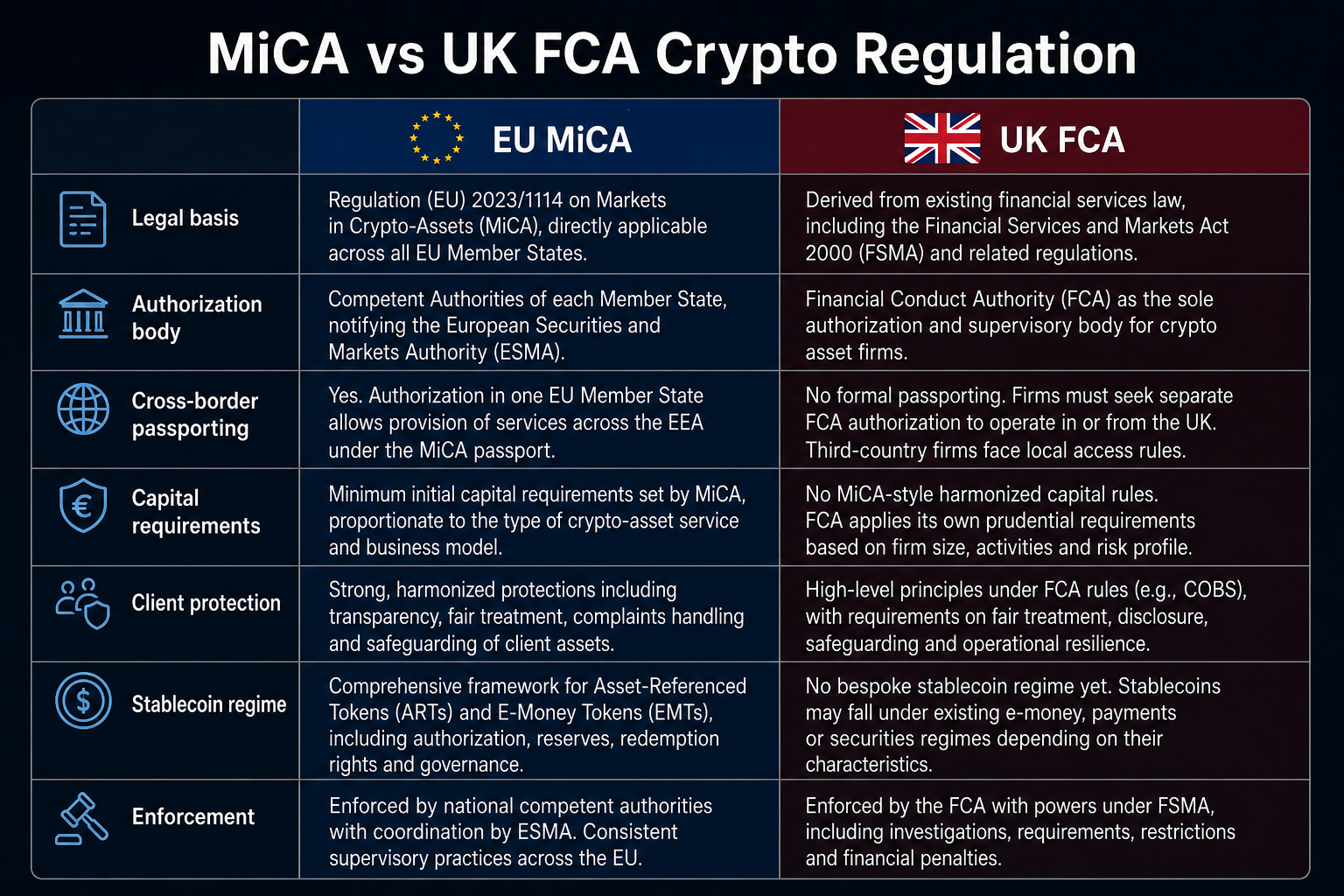

Главное отличие между регулированием криптоактивов в ЕС по MiCA и в Великобритании по FCA — это юридическая структура и охват: MiCA создает единый общеевропейский режим для криптоактивов, действующий во всех странах ЕС через лицензирование CASP и механизм паспорта EEA; FCA Великобритании после Brexit реализует независимый национальный путь регулирования с акцентом на регистрацию против отмывания денег, утверждение финансовых промо и расширение FSMA, без автоматического взаимного признания.

Криптоплатформы, работающие с пользователями из ЕС и Великобритании, должны отдельно определять требования к допуску и стандартам раскрытия информации для каждого режима. Регулирование криптовалют MiCA в ЕС раскрывает структуру MiCA — лицензирование CASP, классификацию стейблкоинов и механизм паспорта ЕС; в этой статье приводится сравнительный анализ MiCA и FCA Великобритании по процедурам авторизации, требованиям к капиталу, правилам для стейблкоинов и трансграничной деятельности. В отличие от трансатлантического сравнения MiCA vs SEC, сопоставление ЕС и Великобритании подчеркивает переход после Brexit от «единого регулирования» к «национальной системе».

Сравнение структур регулирования MiCA и UK FCA по охвату, лицензированию, правилам для стейблкоинов и трансграничным механизмам.

Что такое структура MiCA?

Регламент рынков криптоактивов (MiCA) — это нормативный акт ЕС (Регламент (ЕС) 2023/1114), стандартизирующий выпуск и обслуживание криптоактивов. MiCA делит криптоактивы на Asset-Referenced Tokens (ART), Electronic Money Tokens (EMT) и другие криптоактивы, а поставщиков услуг определяет как Crypto-Asset Service Providers (CASP).

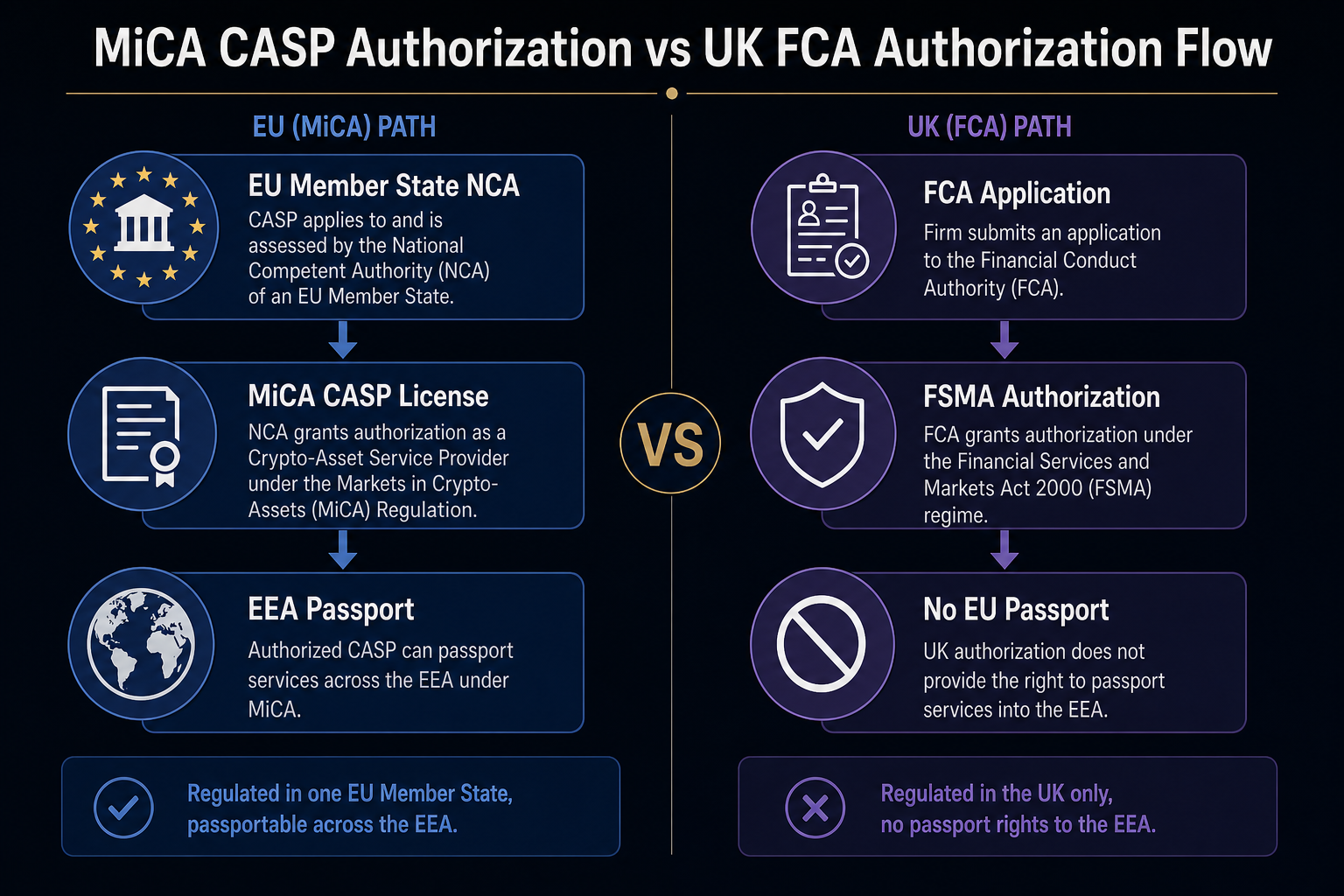

CASP должны подавать заявку на авторизацию в Национальный компетентный орган (NCA). После одобрения они могут работать по всему EEA с использованием механизма паспорта. MiCA также требует публикации whitepaper перед публичной продажей и устанавливает требования к маркетинговым материалам, управлению конфликтами интересов и разделению клиентских активов.

Что такое структура UK FCA?

Financial Conduct Authority (FCA) Великобритании с момента Brexit внедряет независимый режим регулирования криптоактивов, не применяя MiCA. Основные элементы включают регистрацию бизнеса по криптоактивам в соответствии с Money Laundering Regulations (MLRs) 2017 и одобрение финансовых промо по Financial Services and Markets Act 2000 (FSMA).

Регистрация по MLRs применяется к криптобиржам и провайдерам кастодиальных кошельков, фокусируется на соблюдении AML и KYC. Правила финансового промо FSMA требуют, чтобы промо криптоактивов для британских потребителей утверждались лицами, авторизованными FCA. FCA также расширяет формальную авторизацию по FSMA на торговлю, кастодиальное хранение, кредитование и связанные виды деятельности.

Сравнение процессов лицензирования и авторизации

По MiCA CASP подают заявки на авторизацию в NCA, охватывая управление, внутренний контроль, ИТ, защиту активов и благоразумные ресурсы. После одобрения авторизация CASP позволяет работать по всему EEA через паспорт. По правилам FCA компании сначала проходят регистрацию по MLRs; для маркетинга розничным пользователям в Великобритании требуется одобрение финансового промо лицами, авторизованными FCA. Расширение FSMA охватит ключевые виды деятельности формальной авторизацией FCA.

Компания, лицензированная как CASP по MiCA в любой стране ЕС, не может легально работать в Великобритании только на основании этой лицензии; фирмы, зарегистрированные по FCA и выходящие на EEA, должны отдельно получать авторизацию MiCA.

Параллельная иллюстрация лицензирования CASP по MiCA и регистрации по MLR UK FCA с одобрением финансовых промо.

Сравнение требований к капиталу и защите клиентов

MiCA устанавливает минимальные требования к капиталу для CASP — обычно €50 000–€150 000 или расчет по расходам, а также требует разделения клиентских активов, раскрытия whitepaper и обработки жалоб. Текущий этап регистрации по MLRs FCA предъявляет более низкие требования к капиталу, чем MiCA, сосредотачивается на AML и операционной устойчивости; расширение FSMA введет благоразумные требования, соответствующие масштабу бизнеса. FCA защищает клиентов, ограничивая неподходящий маркетинг розничным пользователям и требуя соблюдения рекомендаций по защите активов.

Эти стандарты не эквивалентны автоматически. Фирмы, работающие в обеих юрисдикциях, должны отдельно рассчитывать капитал, разделять счета и выполнять требования по раскрытию информации; соблюдение в одной стране не гарантирует соответствие в другой.

Сравнение регулирования стейблкоинов

MiCA применяет двойную классификацию к стейблкоинам: EMT должны выпускаться только авторизованными кредитными или электронными денежными учреждениями; ART-эмитенты должны соответствовать требованиям к резервам, выкупу и управлению, а крупные токены — дополнительному надзору со стороны EBA. В Великобритании действует отдельный законодательный подход: Bank of England устанавливает благоразумные ожидания для системно важных стейблкоинов, а FCA контролирует выпуск и торговлю. Классификация в Великобритании не совпадает с моделью EMT/ART MiCA.

Один и тот же токен может классифицироваться по-разному в EEA и Великобритании; стратегии выпуска и обращения должны быть адаптированы к каждой юрисдикции.

Трансграничные операции и взаимное признание

После Brexit Великобритания больше не входит в EEA, и механизм паспорта MiCA не распространяется на нее. CASP, авторизованные по MiCA и обслуживающие британских клиентов, должны отдельно соблюдать регистрацию по MLRs FCA, одобрение финансового промо и авторизацию по FSMA. Фирмы, зарегистрированные по FCA и выходящие на EEA, должны подавать заявки на авторизацию CASP по MiCA в соответствующий NCA. Взаимного признания между регулированием криптовалют в ЕС и Великобритании нет.

Краткое сравнение основных различий MiCA и FCA

| Сравнительный параметр |

MiCA (ЕС) |

FCA (Великобритания) |

| Юридическая иерархия |

Регламент ЕС, применяется во всех странах-членах |

Регистрация по MLRs + промо по FSMA + расширение FSMA |

| Основной допуск |

Авторизация CASP (NCA) |

Регистрация по MLRs + одобрение промо; расширение авторизации по FSMA |

| Трансграничный механизм |

Паспорт EEA, единая авторизация, бизнес в нескольких странах |

Нет паспорта; нет взаимного признания с MiCA |

| Минимальный капитал |

€50 000–€150 000 или расчет по расходам |

Ниже на этапе MLRs; увеличивается с расширением FSMA |

| Защита клиентов |

Whitepaper, разделение активов, обработка жалоб |

Одобрение промо + рекомендации по защите активов |

| Стейблкоины |

Классификация EMT/ART, отдельная авторизация эмитента |

Независимая система; Bank of England контролирует системные стейблкоины |

| Надзорный орган |

Единый надзор NCA |

FCA как единственный национальный регулятор |

В таблице представлены структурные различия MiCA и FCA по юридической иерархии, допуску, трансграничным механизмам, капиталу, защите клиентов, стейблкоинам и надзору. Она не определяет, какая система лучше, а показывает обязательства по каждому параметру для обеих юрисдикций.

Что это значит для пользователей

Для розничных и институциональных пользователей «где платформа лицензирована» важнее применимых правил, чем «является ли бренд платформы международным». CASP, лицензированные по MiCA, должны соблюдать единые стандарты раскрытия whitepaper, разделения клиентских активов и капитала; фирмы, зарегистрированные по FCA, обязаны соблюдать британские правила AML и промо, а расширение FSMA структурно сблизит стандарты защиты с MiCA, хотя конкретные параметры останутся под контролем FCA.

При проверке соответствия платформы пользователям следует убедиться: наличие лицензии CASP MiCA или регистрации FCA Великобритании, предоставление одобренного промо-контента в своем регионе и соответствие продуктов стейблкоинов местным требованиям классификации. Для глобальных торговых платформ структура глобального соответствия Gate объясняет организацию лицензий по регионам.

Резюме

MiCA охватывает лицензирование CASP, классификацию стейблкоинов и паспорт EEA в рамках единого регламента ЕС; FCA Великобритании после Brexit действует независимо через регистрацию по MLRs, одобрение финансовых промо и расширение FSMA, без взаимного признания между странами. Сравнение должно проводиться по авторизации, капиталу и защите клиентов, правилам для стейблкоинов и трансграничным операциям, избегая предположений, что соответствие в одной стране гарантирует допуск в другой. Пользователям следует выбирать платформы исходя из фактического статуса лицензии в целевой юрисдикции.

Часто задаваемые вопросы

Как различаются крипторегуляции MiCA и UK FCA?

MiCA — единый регламент ЕС, охватывающий все страны-члены через лицензирование CASP и паспорт EEA; FCA Великобритании реализует независимый режим регистрации по MLRs и одобрения промо по FSMA после Brexit, без паспорта EEA и взаимного признания. MiCA делает акцент на едином лицензировании и классификации стейблкоинов EMT/ART; FCA — на национальной автономии и поэтапном законодательном расширении.

Может ли фирма, зарегистрированная по FCA Великобритании, предоставлять услуги в ЕС?

Не автоматически. Регистрация по MLRs FCA не является лицензией CASP MiCA; фирма должна подать заявку на авторизацию MiCA в соответствующий NCA для обслуживания пользователей EEA. После Brexit взаимного признания между Великобританией и ЕС нет.

Дает ли лицензия CASP MiCA право работать в Великобритании?

Лицензия MiCA действует только в EEA через паспорт и не распространяется на Великобританию. Для обслуживания британских клиентов требуется регистрация по MLRs FCA, одобрение финансового промо и авторизация по FSMA — отдельный допуск в Великобритании.

В чем различие между регулированием стейблкоинов MiCA и UK FCA?

MiCA классифицирует стейблкоины как EMT и ART, предъявляя требования к эмитенту, резервам и выкупу; в Великобритании применяется независимая система, FCA отвечает за авторизацию, Bank of England — за контроль системных стейблкоинов. Классификации не совпадают автоматически. Один и тот же стейблкоин может регулироваться по-разному в каждой юрисдикции.

Как пользователям проверять соответствие платформы?

Убедитесь, что платформа имеет лицензию CASP MiCA или регистрацию FCA в целевом регионе, проверьте наличие одобренного промо-контента FCA и соответствие продуктов стейблкоинов местной классификации EMT/ART или UK stablecoin. Охват продуктов и стандарты защиты могут отличаться по юрисдикциям; не предполагайте, что лицензия одной страны распространяется на другую.

Каковы структурные различия в защите клиентов между MiCA и FCA?

MiCA требует от CASP поддерживать минимальный капитал, разделенные счета клиентских активов, раскрытие whitepaper и обработку жалоб, обеспечивая единые стандарты по всему EEA. FCA сейчас сосредоточена на регистрации по MLRs и одобрении промо, а защита активов регулируется рекомендациями FCA; после расширения FSMA британские требования к благоразумности и управлению структурно сблизятся с MiCA, но конкретные параметры останутся под контролем FCA.