Поскольку Реальные Активы (RWA) становятся одним из ключевых направлений в блокчейн-секторе, дискуссии на рынке сместились с вопроса «как вывести активы в ончейн» на вопрос «как ончейн-токены могут действительно представлять реальные активы». В отличие от нативных криптоактивов, RWA включают реальные долговые инструменты, товары, недвижимость или ценные бумаги, поэтому нельзя полагаться только на смарт-контракты для подтверждения права собственности и отображения стоимости.

Блокчейн способен фиксировать переводы токенов, но не может напрямую подтвердить существование реальных активов или автоматически обеспечить правовую защиту в физическом мире. Таким образом, RWA — это не просто техническая задача, а вопрос юридической структуры и финансовой инфраструктуры.

Для создания доверительной связи между ончейн-токенами и реальными активами индустрия разработала стандартизированную структуру, включающую SPV, хранителей, юридические соглашения и офчейн-механизмы принудительного исполнения.

Какова юридическая структура RWA

Юридическая структура RWA по сути определяет правовое отображение между реальными активами и ончейн-токенами. Ее основная цель — гарантировать, что ончейн-держатели могут через правовой механизм заявлять о соответствующих правах на реальные активы.

В большинстве случаев пользователи приобретают не сам актив, а токен прав, выпущенный юридическим лицом. Например, проект RWA в сфере недвижимости может не передавать право собственности на недвижимость напрямую в сети. Вместо этого SPV владеет недвижимостью и выпускает токены в сети.

Таким образом, ключ к RWA заключается не в самой технологии токена, а в действительности правовых отношений, лежащих в основе токена. Без надлежащей юридической структуры ончейн-токены, даже если они торгуются, не могут действительно представлять права на реальные активы.

Какова роль SPV (специализированной компании) в RWA

SPV (Special Purpose Vehicle — специализированная компания) — одна из наиболее распространенных юридических структур, используемых в RWA.

SPV — это специально созданное юридическое лицо, предназначенное для независимого владения активом и изоляции риска. Например, в проекте RWA в сфере недвижимости объект может принадлежать SPV, а ончейн-токены, приобретенные пользователями, соответствуют частичным правам на доход или долям в SPV.

Эта структура служит нескольким важным целям.

Во-первых, она обеспечивает изоляцию активов. Если оператор проекта сталкивается с финансовыми трудностями, активы SPV обычно защищены.

Во-вторых, SPV проясняет правовые отношения. Ончейн-токены могут представлять доли, долговые или доходные права SPV, предоставляя инвесторам юридически защищенные права.

В-третьих, SPV помогает проектам соответствовать требованиям регулирования в разных юрисдикциях, поскольку законы о ценных бумагах и фондах во многих странах требуют, чтобы реальные активы управлялись через юридические лица.

Почему хранитель является ключевым участником RWA

Поскольку блокчейн не может напрямую обеспечивать сохранность реальных активов, RWA должны полагаться на хранителей для офчейн-управления активами.

Обязанности хранителя обычно включают:

- Хранение активов

- Подтверждение подлинности активов

- Ведение записей о резервах

- Участие в аудитах и ликвидации

- Выполнение действий по распоряжению активами в случае дефолта

Например, в проекте RWA на золото физическое золото обычно хранится в профессиональном хранилище или финансовом учреждении. В RWA на казначейские облигации США соответствующие облигации могут храниться на банковских или брокерских счетах.

Доверие к хранителю напрямую влияет на рыночное доверие к RWA. Если хранитель не может доказать существование активов, ценовая основа ончейн-токена подрывается.

Поэтому многие крупные проекты RWA внедряют аудиты третьих сторон, доказательства резервов и механизмы регулярного раскрытия информации для повышения прозрачности.

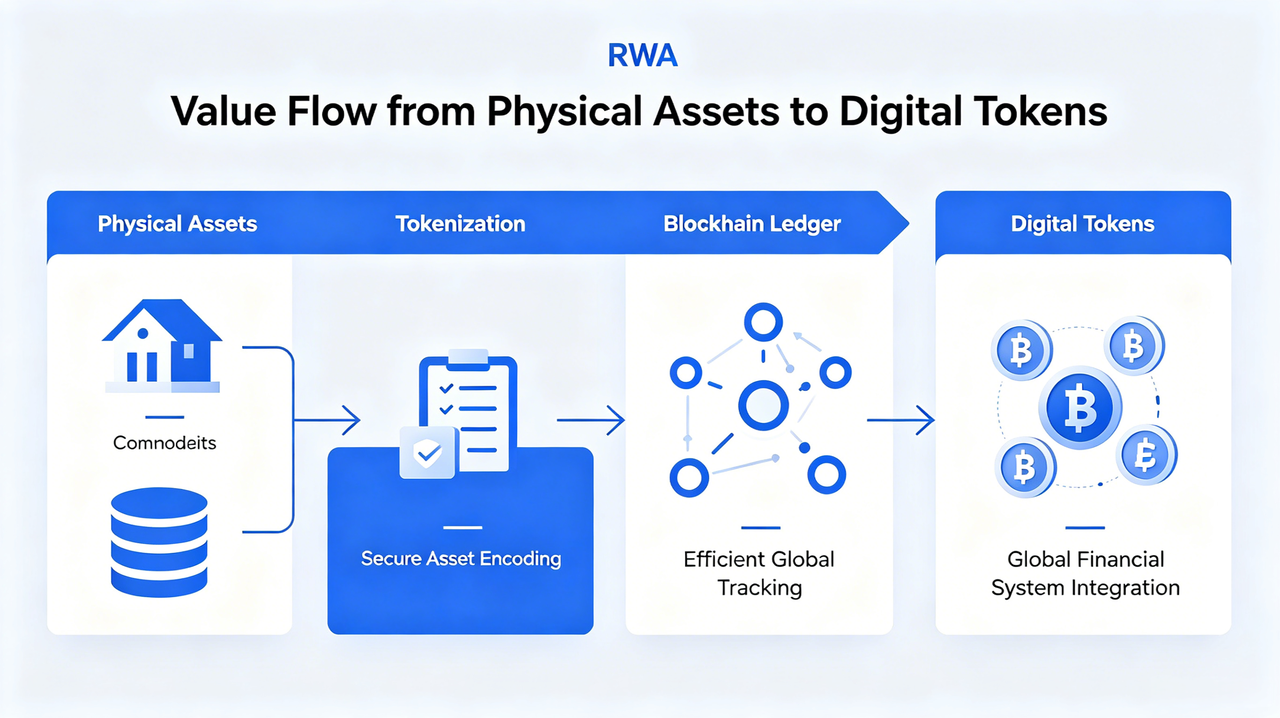

Как офчейн-активы отображаются на ончейн-токены

Ключевая задача RWA — установить четкое соответствие между реальными активами и ончейн-токенами.

Этот процесс обычно включает несколько этапов:

Подтверждение права собственности на актив

Сначала необходимо подтвердить юридическое право собственности на реальный актив. Например, казначейские облигации США, недвижимость или золото должны официально принадлежать SPV или хранителю.

Привязка юридического соглашения

Затем юридические документы определяют отношения между токеном и активом, например, представляет ли токен права на доход, долговые права или права на погашение.

Ончейн-отображение

После установления юридической структуры актива проект выпускает соответствующие токены в блокчейне. Количество токенов обычно привязано к стоимости или доле актива.

Синхронизация данных оракула

Поскольку цены реальных активов колеблются, многие проекты RWA полагаются на оракулы для синхронизации стоимости чистых активов (NAV), доходности или рыночной цены в сети.

Благодаря этой серии механизмов RWA может создать надежный мост между реальными активами и блокчейном.

Почему RWA не может работать вне реальной правовой системы

В отличие от нативных криптоактивов, таких как Bitcoin или ETH, RWA принципиально зависят от реальной правовой системы.

В случаях дефолта, потери активов или проблем с хранением одни смарт-контракты не могут восстановить реальные активы. В конечном итоге должны вмешиваться суды, регулирующие органы или юридические контракты.

Например:

- При просрочке аренды недвижимости требуется принудительное исполнение в физическом мире

- Ликвидация облигаций полагается на традиционную финансовую систему

- Погашение золота требует физического хранения и доставки

Поэтому RWA — это не «полностью ончейн» финансовая модель, а гибрид, сочетающий ончейн- и офчейн-элементы.

Вот почему RWA часто описывают как «блокчейн-приложение, где право на первом месте».

Каковы основные юридические риски RWA

Хотя RWA рассматривается как способ повышения ликвидности активов и эффективности глобального финансирования, его юридические риски остаются предметом серьезной озабоченности рынка.

К ним относятся:

Риск подлинности активов

Если офчейн-активы не существуют или резервы не соответствуют токенам, ончейн-активы могут потерять свое ценовое обеспечение.

Риск хранения

Если хранитель обанкротится, нарушит правила или неправильно управляет активами, держатели токенов могут оказаться не в состоянии их погасить.

Регуляторный риск

В разных странах существуют сильно различающиеся правила для токенизированных ценных бумаг, долей фондов и ончейн-продуктов с доходностью.

Риск правоприменения

Даже если держатели токенов имеют теоретические права, их реализация через границы может быть затруднена.

Таким образом, ключевое конкурентное преимущество любого проекта RWA — это не только его технология, но и то, является ли его юридическая структура прозрачной, стабильной и обеспеченной принудительным исполнением.

Различия в юридических структурах между моделями RWA

Не существует универсальной юридической структуры для текущих проектов RWA.

| Тип RWA |

Распространенная юридическая структура |

Соответствующие права токена |

| RWA на казначейские облигации США |

SPV + счет хранения |

Права на доход |

| RWA на недвижимость |

SPV владеет недвижимостью |

Долевые / доходные права |

| RWA на золото |

Хранилище |

Права на товарный резерв |

| RWA на частный кредит |

Долговое соглашение |

Права на долговой доход |

| Токенизированный фонд |

Структура фонда |

Доли фонда |

Каждая структура напрямую влияет на права инвесторов, требования регулирования и механизмы ликвидации.

Заключение

Суть RWA заключается не просто в токенизации активов; это установление доверительной связи между реальными активами и ончейн-токенами через SPV, хранителей, юридические соглашения и офчейн-механизмы принудительного исполнения. Блокчейн может повысить эффективность транзакций и глобальную ликвидность, но проверка права собственности на реальные активы, хранение и правоприменение по-прежнему зависят от традиционных финансовых и правовых систем.

Поэтому RWA — это по сути гибридная финансовая структура «ончейн-технология + офчейн-право». По мере созревания регулирующей, хранительской и ончейн-инфраструктуры RWA может ускорить миграцию традиционных финансовых активов в блокчейн и стать ключевым мостом, соединяющим TradFi и DeFi.

Часто задаваемые вопросы

Что такое SPV?

SPV (Special Purpose Vehicle) — это специализированное юридическое лицо, обычно используемое для независимого владения реальными активами и выступающее в качестве правового посредника между ончейн-токенами и этими активами.

Зачем RWA нужен хранитель?

Блокчейн не может напрямую хранить реальные активы, поэтому требуется хранитель для управления хранением активов, проверки резервов и проведения ликвидации.

Означает ли токен RWA прямое право собственности на актив?

Не обязательно. Многие токены RWA на самом деле соответствуют правам на доход, долговым правам или долям в SPV, а не прямому владению базовым активом.

Какова роль оракула в RWA?

Оракулы синхронизируют цены реальных активов, доходность или данные NAV в блокчейне, позволяя смарт-контрактам получать офчейн-информацию.

Каков самый большой юридический риск для RWA?

Основные юридические риски включают риск подлинности активов, риск хранения, регуляторную неопределенность и проблемы с трансграничным правоприменением.