Vistra (VST) торгуется на Нью-Йоркской фондовой бирже под тикером VST и представляет собой мультиактивную компанию, объединяющую генерацию и розничные продажи электроэнергии. Риски акций VST не ограничиваются только тегами «атомная энергетика» или «электроэнергия для ИИ-центров обработки данных». Они включают ядерные операции, рыночную экспозицию ERCOT и PJM, стоимость природного газа, конкуренцию на розничном рынке и переход от угольной генерации. Риски по долгосрочным контрактам и региональная рыночная экспозиция, связанные с электроэнергией для ИИ-центров обработки данных и PPA, требуют отдельного внимания.

Если акцент делается только на спрос на электроэнергию или новости одного рынка, можно упустить из виду доступность ядерных блоков, волатильность цен ERCOT, отток розничных клиентов и динамику капитальных затрат. Бизнес-модель Vistra строится на портфеле генерации, оптовом рынке и розничных контрактах, что формирует структуру дохода. VST против CEG, NextEra и Duke раскрывает различия между Vistra, чисто ядерными компаниями, платформами возобновляемой энергетики и регулируемыми коммунальными предприятиями.

Что проверять по ядерным операциям и коэффициенту использования?

В портфеле Vistra ядерные блоки обеспечивают базовую и безуглеродную генерацию. Коэффициент использования установленной мощности — это соотношение фактической генерации к теоретическому максимуму и основной показатель загрузки ядерных активов. Плановое обслуживание, внеплановые простои, замена топлива и комплаенс влияют на доступную мощность.

Ядерные риски возникают редко, но имеют высокие последствия. При анализе VST важно уделять внимание стабильности ядерных операций: доступности блоков, графику обслуживания, результатам проверок и условиям продления лицензий.

| Показатель ядерных операций |

Ключевые аспекты |

Механизм риска |

| Коэффициент использования |

Фактическая генерация против теоретического максимума каждого блока |

Снижение использования ведет к уменьшению дохода от генерации |

| Плановое обслуживание |

Остановы для дозаправки, ежегодные окна обслуживания |

Во время обслуживания временно снижаются объем и доход |

| Внеплановые простои |

Отказы оборудования, инциденты по безопасности |

Возможна регуляторная проверка и дополнительные расходы |

| Лицензирование и комплаенс |

Лицензия, стандарты безопасности, экологические требования |

Давление по комплаенсу влияет на работу и капитальные затраты |

Даже при стабильном коэффициенте использования рыночные цены могут оставаться волатильными. Простой АЭС увеличивает зависимость от газовых пиковых блоков и оптовых цен.

Какие факторы влияют на цены ERCOT/PJM и рынки мощности?

Основные рыночные экспозиции Vistra — ERCOT (Техас) и PJM (Среднеатлантические штаты США). Оптовые цены отражают баланс спроса и предложения, стоимость топлива и погодные условия, а рынки мощности показывают доступность надежных ресурсов. Эти рынки различаются по правилам, ценовым ограничениям и логике диспетчеризации.

ERCOT — это в первую очередь рынок электроэнергии, где волатильность цен влияет на доходность газовых пиковых блоков и незащищенных объемов. В PJM действуют рынки как электроэнергии, так и мощности, а итоги аукционов мощности определяют компенсацию за надежные ресурсы на годы вперед.

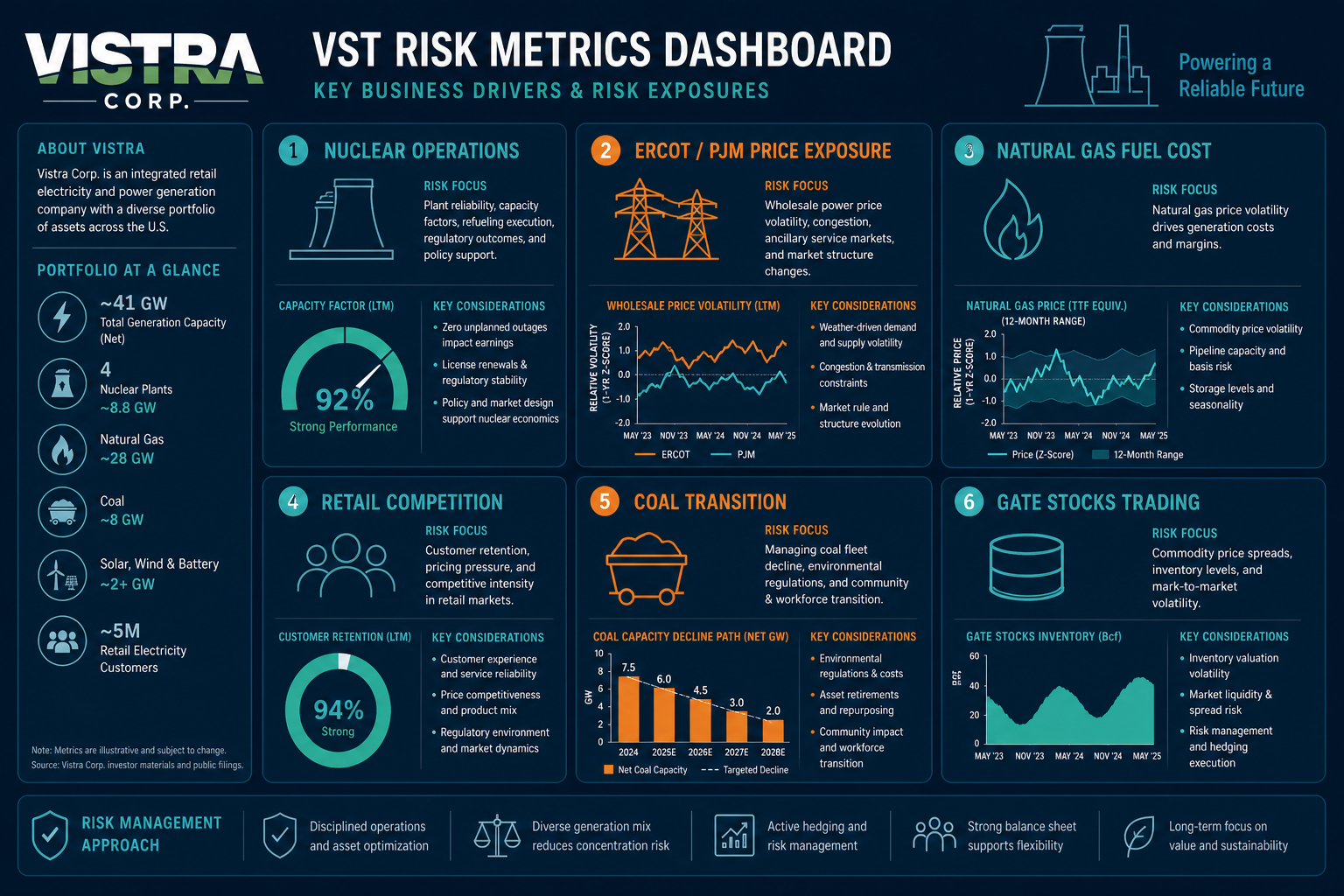

Рис. 1. Дашборд рисков VST: ядерные операции, ценовая экспозиция ERCOT/PJM, природный газ, розничная конкуренция и переход от угля — основные слои анализа.

Ключевые параметры: результаты аукционов мощности, правила сертификации ресурсов, доля хеджирования и масштаб незащищенной экспозиции. Изменения цен на электроэнергию и мощность напрямую влияют на доходы от генерации.

Как стоимость природного газа влияет на прибыльность?

Газовые блоки обеспечивают пиковую и балансирующую мощность, а стоимость топлива — ключевой фактор маржинальной прибыльности. Рост эталонных цен, таких как Henry Hub, увеличивает предельную стоимость незащищенной газовой генерации. Если оптовые цены растут медленнее, чем стоимость топлива, маржа генерации сокращается. Ядерная генерация дает низкую предельную стоимость, а газовые блоки — гибкость, но они подвержены волатильности цен на топливо. При анализе нужно отслеживать цены на газ, долю хеджирования, часы работы блоков и структуру закупок.

Каковы риски для розничных клиентов и конкуренции?

Vistra обслуживает физических и корпоративных клиентов через TXU Energy, Ambit Energy и Dynegy. Розничная конкуренция высока; стоимость привлечения клиентов, коэффициент продления, структура ставок и уровень оттока напрямую влияют на стабильность доходов. В дерегулированных рынках, например в Техасе, клиенты могут менять поставщика после окончания контракта.

Оптовая генерация и розничные контракты компенсируют друг друга: при росте оптовых цен незащищенные розничные контракты создают давление на затраты, при снижении цен фиксированные контракты стабилизируют доход. Важные показатели — масштаб клиентской базы, срок контрактов, структура ставок и динамика конкурентов.

На что обратить внимание при переходе от угольной генерации и капитальных затратах?

Vistra продолжает эксплуатировать отдельные угольные блоки, одновременно реализуя планы по выводу угля, модернизации газовых станций, развитию накопителей и расширению солнечной генерации. Важны сроки вывода, стоимость соблюдения экологических требований, развитие замещающих мощностей и темпы капитальных вложений. Доходность накопителей зависит от спреда цен на заряд/разряд, дохода от вспомогательных услуг и подключения к сети. Солнечные проекты ограничены доступом к ресурсам и инфраструктуре передачи. Модернизация АЭС, развитие накопителей и инвестиции в розничные системы требуют постоянного капитала, а гибкость зависит от уровня долга и операционного денежного потока.

Какие риски исполнения сделок на Gate Stocks?

Торговые и бизнес-риски следует рассматривать отдельно. VST торгуется на Gate Stocks под американским тикером, важно убедиться, что на странице отображается Vistra Corp. На исполнение влияют типы ордеров, торговые часы, комиссии, ликвидность и номинация в USDT. Покупка VST на Gate Stocks включает поиск, размещение ордера и проверку позиции. Для проверки тикера, названия компании и правил торговли используйте страницу Gate Stocks.

Контрольная таблица для проверки

Разделение индикаторов риска VST на бизнес-, финансовый и торговый уровни позволяет проводить системную оценку. Эти уровни не взаимозаменяемы.

| Уровень риска |

Ключевой показатель |

Фокус проверки |

| Бизнес — Ядерные |

Коэффициент использования, график обслуживания, статус комплаенса |

Стабильна ли доступность блоков? Есть ли регуляторные события? |

| Бизнес — Рынок |

Оптовая цена ERCOT/PJM, аукцион мощности, доля хеджирования |

Масштаб незащищенной экспозиции, изменения спроса/предложения и правил |

| Бизнес — Розница |

Масштаб клиентской базы, коэффициент продления, структура ставок, конкурентная среда |

Усиливаются ли отток клиентов и давление на ставки? |

| Бизнес — Переход |

Прогресс вывода угля, доходность накопителей/СЭС, условия сети |

Темпы капитальных вложений и соответствие замещения активов |

| Финансовый |

Стоимость газа, операционный денежный поток, обязательства, капитальные затраты |

Передача стоимости топлива и давление на финансирование |

| Торговый |

Тикер VST, торговые часы, комиссии, номинация в USDT, ликвидность |

Основная страница, правила ордеров и переводы средств |

Рис. 2. Трехуровневая структура проверки рисков VST: бизнес-, финансовый и торговый уровни соответствуют отдельным источникам риска.

Сначала подтвердите юридическое лицо Vistra Corp, затем отдельно проверьте работу активов, рыночную экспозицию, розничную конкуренцию и торговые правила платформы.

Краткое резюме

Индикаторы риска акций VST должны строиться вокруг ядерных операций и коэффициента использования, рынков цен и мощности ERCOT и PJM, стоимости природного газа, конкуренции среди розничных клиентов, перехода от угольной генерации и капитальных затрат, а также исполнения сделок на Gate Stocks. Как мультиактивная генерирующая и интегрированная розничная компания, Vistra зависит от оптовых рынков, стоимости топлива и розничных контрактов. Перед торговлей подтвердите тикер и юридическое лицо, затем проверьте бизнес-, финансовые и торговые показатели, чтобы избежать одностороннего анализа и получить комплексную картину.

Часто задаваемые вопросы

Что проверять по ядерным операциям и коэффициенту использования?

Коэффициент использования — это соотношение фактической генерации к теоретическому максимуму для ядерных блоков и основной показатель загрузки активов. Плановое обслуживание, внеплановые простои, замена топлива и комплаенс влияют на доступную мощность. В чек-листе приоритет — события низкой частоты, но высокого воздействия.

Почему волатильность цен ERCOT существенно влияет на VST?

Vistra владеет крупными газовыми, а также ядерными и накопительными активами в ERCOT. ERCOT — это рынок электроэнергии, где волатильность цен в реальном времени напрямую влияет на маржинальный доход незащищенной генерации. Экстремальная погода, пиковый спрос и изменения стоимости топлива усиливают передачу прибыли.

Как стоимость природного газа влияет на прибыльность Vistra?

Газовые блоки обеспечивают пиковую мощность. Рост эталонных цен, таких как Henry Hub, увеличивает предельную стоимость незащищенной генерации. Если оптовые цены растут медленнее стоимости топлива, маржа генерации сжимается. Ключевые показатели — доля хеджирования и часы работы блоков.

Какие сигналы риска характерны для конкуренции за розничных клиентов?

Рынки TXU Energy и других брендов отличаются высокой конкуренцией. Стоимость привлечения клиентов, коэффициент продления, структура ставок и уровень оттока — основные показатели. При росте оптовых цен незащищенные розничные контракты создают давление на затраты, а при снижении цен фиксированные контракты стабилизируют доход.

Какие ключевые показатели нужно отслеживать при анализе VST?

Следует контролировать коэффициент использования ядерных блоков, оптовую цену и итоги аукционов мощности ERCOT/PJM, стоимость газа и долю хеджирования, масштаб клиентской базы и коэффициент продления, а также капитальные затраты и операционный денежный поток. Бизнес-показатели и торговые риски Gate Stocks оцениваются отдельно.