#美股AI概念股普涨

9 июля по местному времени акции компаний, связанных с ИИ, в США взлетели по всему рынку. Индекс Nasdaq Composite вырос на 1,3% — до 26 206,89 пункта; S&P 500 прибавил 0,81% — до 7 543,64 пункта; Dow Jones Industrial Average поднялся на 0,27% — до 52 487,41 пункта. Индекс полупроводников Филадельфии за один день взлетел на 3,06%, став главной сильной линией дня.

На уровне отдельных бумаг лидировали сегменты чипов памяти и оптической связи: SanDisk подскочил на 7,59%, Micron Technology — на 4,52%, Western Digital — на 5,04%, Seagate Technology — на 3,50%; в оптической связи Lumentum взлетел на 11,13%, Applied Optoelectronics — на 6,79%, Corning — на 4,54%. Среди полупроводников ARM вырос на 9,20%, AMD — на 5,67%, а рост у Marvell Technology и ON Semiconductor превысил 4%.

Крупные техакции в большинстве своем шли вверх: Meta прибавил 4,70%, Tesla — 3,17%, Amazon — 1,40%, Apple — 0,90%, Microsoft — 0,27%. При этом Nvidia и Google завершили торги со снижением на небольшие величины — на 0,66% и 0,84% соответственно.

Тройной импульс: почему именно сейчас взрыв?

Первый импульс: суперплан инвестиций Micron разжигает спрос в сегменте памяти. Micron Technology официально объявила, что до 2035 года инвестиционный план в США повышается с 200 млрд долларов до 250 млрд долларов, чтобы удовлетворить резкий рост потребности в микросхемах памяти из‑за расширения ИИ-инфраструктуры; цель — разместить в США 40% мощностей по производству DRAM. БofA считает, что к 2027 году мировые расходы на облачные и ИИ-инфраструктуры могут достичь примерно 1,5 трлн долларов, при этом 35–40% уйдет в сегменты, связанные с памятью.

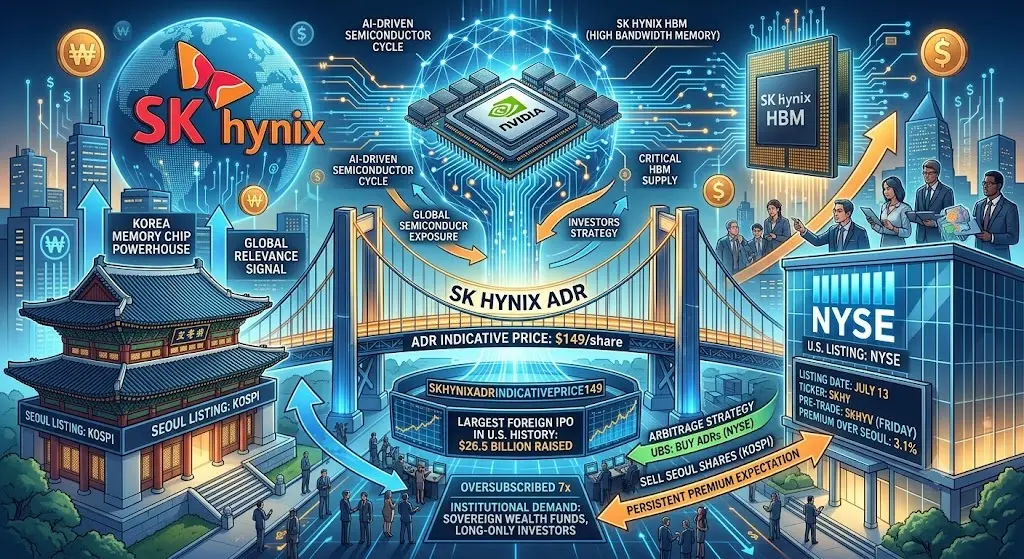

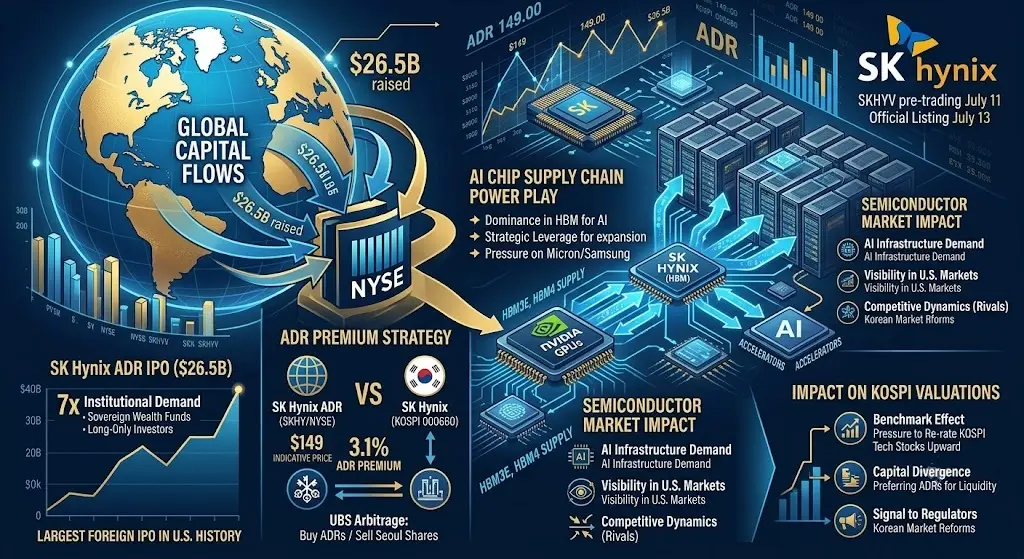

Второй импульс: IPO SK hynix на огромную сумму создает эффект «поглощения» ликвидности. Южнокорейский гигант памяти SK hynix завершил выпуск американских депозитарных расписок: цена размещения составила 149 долларов за 1 расписку, что на ~3,10% выше котировок по корейским бумагам; объем привлечения — около 26,5 млрд долларов. Размещение, как ожидается, станет крупнейшим по масштабу IPO иностранной компании в истории американского рынка. Размещение получило более чем семикратное превышение предложения со стороны институциональных инвесторов, что подчеркивает, насколько отчаянный спрос на ключевые ИИ-активы в сегменте памяти наблюдается у глобального капитала.

Третий импульс: разворот нарратива Meta — Цукерберг публично отрицает «избыток вычислительных мощностей». Ранее рынок временами трактовал идею возможной аренды Meta внешним игрокам вычислительных мощностей как сигнал «избытка». Цукерберг в интервью категорически это отверг и подчеркнул, что в отрасли нет ни одной компании, которая считала бы, что у нее есть избыточные вычислительные ресурсы; Meta задействовала все доступные мощности. Параллельно Meta объявила о строительстве первого канадского ИИ-дата-центра в Альберте (Канада): инвестиции — более 13 млрд канадских долларов (примерно 9,1 млрд долларов США), масштаб — около 1 ГВт. Также компания выпустила Muse Spark 1.1 и Meta Model API, впервые выведя собственные большие модели в платный формат API. Рынок начал воспринимать ИИ-вложения Meta как коммерциализацию и монетизацию, а не просто как «сжигание» денег.

Кроме того, международные цены на нефть заметно откатились: WTI упала примерно на 2% до уровня около 72 долларов, а Brent снизилась до отметки около 76 долларов — это снизило опасения по инфляции и дало риск‑аппетиту послабление.

На фоне внешне повсеместного роста нельзя игнорировать внутреннюю дифференциацию. Nvidia и Google закрылись снижением вопреки рынку — это показывает, что деньги распределяются не без разбора по всем ИИ‑активам, а через точный отбор: приоритет получили аппаратные сегменты, которые напрямую выигрывают от расширения мощностей ИИ‑инфраструктуры, такие как память и оптическая связь.

Но еще более показательно другое: в S&P 500 более 60% акций в информационных технологиях уже упали более чем на 20% от максимумов за 52 недели — то есть по общепринятому определению они вошли в зону «медвежьего рынка». Эта цифра раскрывает ключевую реальность: процветание ИИ‑рынка сильно сосредоточено в небольшом числе лидеров, а множество технологических бумаг уже давно осталось позади.

Одновременно главный стратег Morgan Stanley Michael Wilson отметил, что ростовой импульс в полупроводниковых акциях начал угасать — и капитал перетекает к ранее отстававшим «сверхкрупным провайдерам облачных услуг в ИИ». Это означает, что ротация капитала по ИИ‑сценарию уже стартовала.

ИИ‑«всесторонний» рост 9 июля по сути является вторичным подтверждением логики ИИ‑инвестиций: инвестиции Micron на 250 млрд долларов, сверхвысокий спрос на размещение SK hynix и коммерческий поворот Meta — три сигнала вместе указывают на один вывод: капитальные затраты на ИИ‑«железо» еще далеки от пика, а дефицит памяти по‑прежнему реален.

Но на фоне праздника есть и скрытые риски: после того как SK hynix в пятницу официально дебютировал на Nasdaq, достаточно ли уже рынок «оценил» этот краткосрочный импульс? Не является ли снижение Nvidia и Google на фоне рынка намеком на то, что лидеры по вычислительным мощностям теряют право определять цену? ИИ‑рынок переходит от фазы «полного всеобщего роста» к новой стадии «точного ценообразования» — то, что покупать «вместе с чем», становится важнее, чем просто «покупать или нет».

9 июля по местному времени акции компаний, связанных с ИИ, в США взлетели по всему рынку. Индекс Nasdaq Composite вырос на 1,3% — до 26 206,89 пункта; S&P 500 прибавил 0,81% — до 7 543,64 пункта; Dow Jones Industrial Average поднялся на 0,27% — до 52 487,41 пункта. Индекс полупроводников Филадельфии за один день взлетел на 3,06%, став главной сильной линией дня.

На уровне отдельных бумаг лидировали сегменты чипов памяти и оптической связи: SanDisk подскочил на 7,59%, Micron Technology — на 4,52%, Western Digital — на 5,04%, Seagate Technology — на 3,50%; в оптической связи Lumentum взлетел на 11,13%, Applied Optoelectronics — на 6,79%, Corning — на 4,54%. Среди полупроводников ARM вырос на 9,20%, AMD — на 5,67%, а рост у Marvell Technology и ON Semiconductor превысил 4%.

Крупные техакции в большинстве своем шли вверх: Meta прибавил 4,70%, Tesla — 3,17%, Amazon — 1,40%, Apple — 0,90%, Microsoft — 0,27%. При этом Nvidia и Google завершили торги со снижением на небольшие величины — на 0,66% и 0,84% соответственно.

Тройной импульс: почему именно сейчас взрыв?

Первый импульс: суперплан инвестиций Micron разжигает спрос в сегменте памяти. Micron Technology официально объявила, что до 2035 года инвестиционный план в США повышается с 200 млрд долларов до 250 млрд долларов, чтобы удовлетворить резкий рост потребности в микросхемах памяти из‑за расширения ИИ-инфраструктуры; цель — разместить в США 40% мощностей по производству DRAM. БofA считает, что к 2027 году мировые расходы на облачные и ИИ-инфраструктуры могут достичь примерно 1,5 трлн долларов, при этом 35–40% уйдет в сегменты, связанные с памятью.

Второй импульс: IPO SK hynix на огромную сумму создает эффект «поглощения» ликвидности. Южнокорейский гигант памяти SK hynix завершил выпуск американских депозитарных расписок: цена размещения составила 149 долларов за 1 расписку, что на ~3,10% выше котировок по корейским бумагам; объем привлечения — около 26,5 млрд долларов. Размещение, как ожидается, станет крупнейшим по масштабу IPO иностранной компании в истории американского рынка. Размещение получило более чем семикратное превышение предложения со стороны институциональных инвесторов, что подчеркивает, насколько отчаянный спрос на ключевые ИИ-активы в сегменте памяти наблюдается у глобального капитала.

Третий импульс: разворот нарратива Meta — Цукерберг публично отрицает «избыток вычислительных мощностей». Ранее рынок временами трактовал идею возможной аренды Meta внешним игрокам вычислительных мощностей как сигнал «избытка». Цукерберг в интервью категорически это отверг и подчеркнул, что в отрасли нет ни одной компании, которая считала бы, что у нее есть избыточные вычислительные ресурсы; Meta задействовала все доступные мощности. Параллельно Meta объявила о строительстве первого канадского ИИ-дата-центра в Альберте (Канада): инвестиции — более 13 млрд канадских долларов (примерно 9,1 млрд долларов США), масштаб — около 1 ГВт. Также компания выпустила Muse Spark 1.1 и Meta Model API, впервые выведя собственные большие модели в платный формат API. Рынок начал воспринимать ИИ-вложения Meta как коммерциализацию и монетизацию, а не просто как «сжигание» денег.

Кроме того, международные цены на нефть заметно откатились: WTI упала примерно на 2% до уровня около 72 долларов, а Brent снизилась до отметки около 76 долларов — это снизило опасения по инфляции и дало риск‑аппетиту послабление.

На фоне внешне повсеместного роста нельзя игнорировать внутреннюю дифференциацию. Nvidia и Google закрылись снижением вопреки рынку — это показывает, что деньги распределяются не без разбора по всем ИИ‑активам, а через точный отбор: приоритет получили аппаратные сегменты, которые напрямую выигрывают от расширения мощностей ИИ‑инфраструктуры, такие как память и оптическая связь.

Но еще более показательно другое: в S&P 500 более 60% акций в информационных технологиях уже упали более чем на 20% от максимумов за 52 недели — то есть по общепринятому определению они вошли в зону «медвежьего рынка». Эта цифра раскрывает ключевую реальность: процветание ИИ‑рынка сильно сосредоточено в небольшом числе лидеров, а множество технологических бумаг уже давно осталось позади.

Одновременно главный стратег Morgan Stanley Michael Wilson отметил, что ростовой импульс в полупроводниковых акциях начал угасать — и капитал перетекает к ранее отстававшим «сверхкрупным провайдерам облачных услуг в ИИ». Это означает, что ротация капитала по ИИ‑сценарию уже стартовала.

ИИ‑«всесторонний» рост 9 июля по сути является вторичным подтверждением логики ИИ‑инвестиций: инвестиции Micron на 250 млрд долларов, сверхвысокий спрос на размещение SK hynix и коммерческий поворот Meta — три сигнала вместе указывают на один вывод: капитальные затраты на ИИ‑«железо» еще далеки от пика, а дефицит памяти по‑прежнему реален.

Но на фоне праздника есть и скрытые риски: после того как SK hynix в пятницу официально дебютировал на Nasdaq, достаточно ли уже рынок «оценил» этот краткосрочный импульс? Не является ли снижение Nvidia и Google на фоне рынка намеком на то, что лидеры по вычислительным мощностям теряют право определять цену? ИИ‑рынок переходит от фазы «полного всеобщего роста» к новой стадии «точного ценообразования» — то, что покупать «вместе с чем», становится важнее, чем просто «покупать или нет».