Краткий обзор

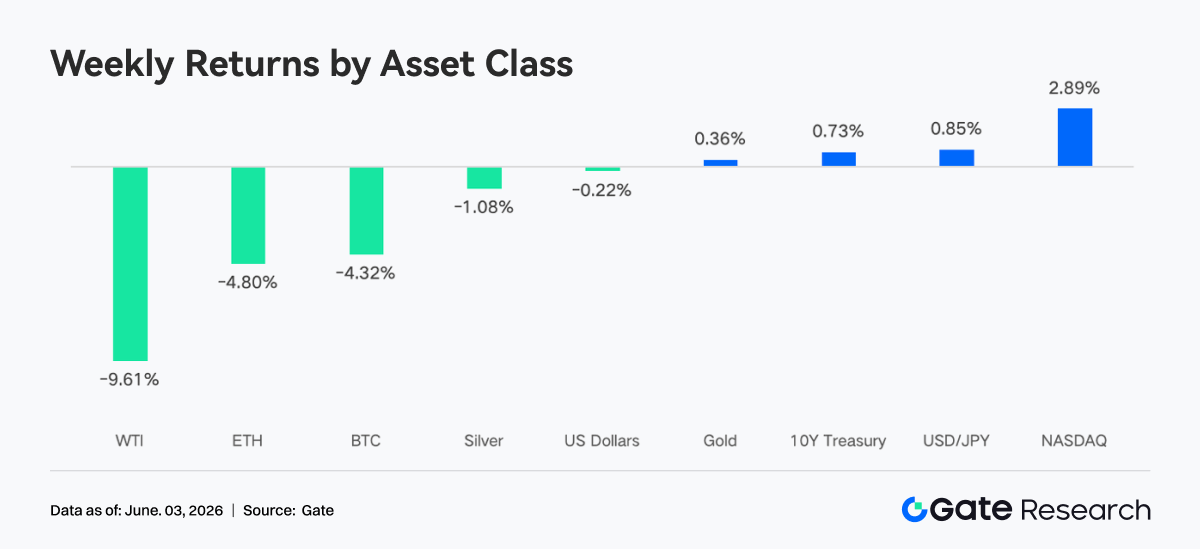

- Рынок пересмотрел ожидания по повышению ставок ФРС, и крипторынок остаётся под давлением. BTC за неделю потерял около 4,3%, ETH — около 4,8%; глобальные крипто-ETF фиксируют чистый отток вторую неделю подряд, совокупный объём которого достиг 2,54 млрд $.

- Суммарный объём торгов на TradFi Perp DEX снизился до примерно 12 млрд $. Gate официально запустила торговлю акциями, поддерживая более 10 000 американских акций и ETF; общее количество активов TradFi продолжает расти, а скорость расширения категории акций является лидирующей в отрасли.

- Ончейн-капитал концентрируется на платформах с более высокой ликвидностью и скоростью исполнения заявок. Объём торгов на PancakeSwap превысил показатели Uniswap; общее предложение стейблкоинов изменилось незначительно, средства не сконцентрировались в какой-либо одной категории доходных продуктов на стейблкоинах; сектор LST охладился, а экосистема SOL показывает относительно стабильные результаты.

- Склонность к риску в DeFi остаётся осторожной. Объём кредитования на Aave продолжает снижаться, а ставки по займам трёх основных активов Aave в целом стабилизировались.

- На рынке деривативов BTC демонстрирует характеристики «падения цены при положительной ставке финансирования и продолжающемся сжатии волатильности», что говорит о том, что длинные позиции с плечом всё ещё сохраняют ожидания восстановления.

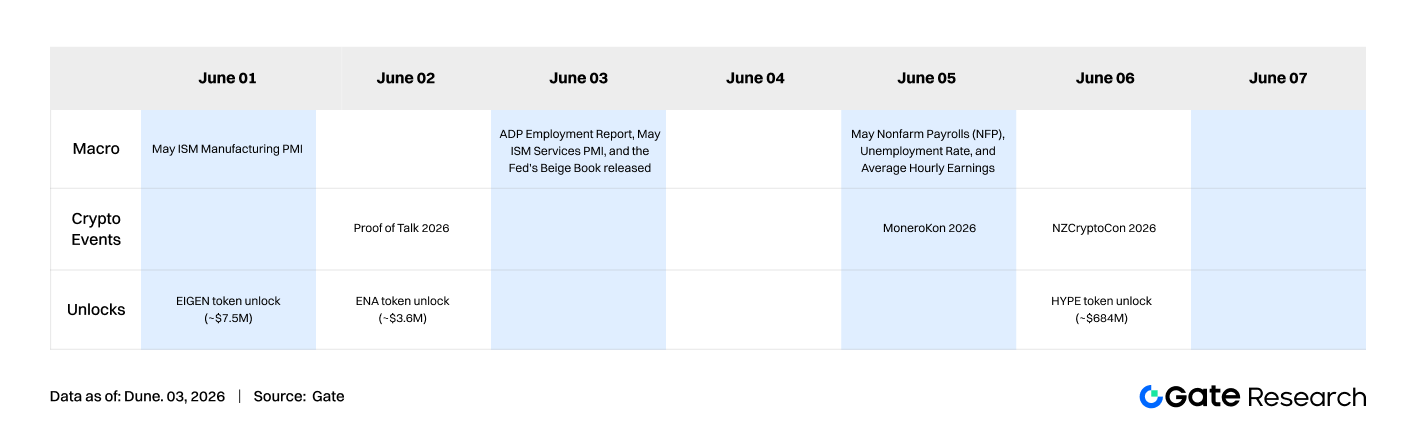

- На следующей неделе рынок ждут испытания ключевыми макроданными, включая данные по занятости в несельскохозяйственном секторе США за май и индекс деловой активности в сфере услуг ISM; в сфере разблокировки токенов стоит обратить внимание на крупную разблокировку HYPE на сумму около 684 млн $ — это может существенно повлиять на рыночную ликвидность и настроения.

1. Анализ ключевых рыночных факторов

Денежно-кредитная политика ФРС остаётся главной темой для рынка. Инфляция PCE в США выросла до 3,8% — максимума с августа 2023 года, также повысился и базовый PCE. Это спровоцировало опасения по поводу повышения ставок. Согласно инструменту CME FedWatch, около 68% трейдеров ожидают как минимум одного повышения ставки на 25 базисных пунктов до конца 2026 года, при этом вероятность снижения ставок в течение всего года равна нулю. Доходность 30-летних казначейских облигаций США превысила 5,14%, а доходность 10-летних японских гособлигаций достигла 2,8%, что указывает на структурное ослабление на мировых рынках фиксированного дохода. На энергетическом рынке конфликт между США и Ираном полностью не утих — 27 мая стороны вновь обменялись ударами, что подтолкнуло цены на нефть вверх и усилило инфляционные ожидания, дополнительно подавив склонность рынка к риску. На фондовом рынке S&P 500 и Nasdaq показали относительную силу, так как капитал продолжает притекать в акции технологических компаний, связанных с ИИ. Bitcoin, напротив, значительно отстаёт от фондового рынка. Некоторые институциональные аналитики отмечают переток средств из криптоактивов в акции ИИ-компаний.

На прошлой неделе BTC последовательно снижался с уровня 77 027 $, временно опустившись ниже 73 000 $ в четверг, с падением на 4,3% за 7 дней; ETH также снизился до недельного минимума 1967 $, потеряв около 4,8%. Глобальные крипто-ETP зафиксировали чистый отток средств вторую неделю подряд, составивший 2,54 млрд $, причём основная часть пришлась на США. Институциональные игроки в целом придерживались тактики снижения рисков. Непрерывный чистый отток из ETF стал рекордным с декабря 2025 года, а общее настроение на рынке остаётся осторожным. В сфере регулирования появились сообщения о росте Bitcoin и Ethereum на фоне прогресса в регулировании; представители федеральных регуляторов выступили на Биткоин-конференции 2026 года, стремясь внести ясность в ключевые вопросы. Все эти факторы формируют сложную макроэкономическую среду: сохраняются опасения по поводу инфляции, перспективы политики ФРС неясны, а крипторынок продолжает испытывать влияние со стороны регуляторных событий. Стоит отметить, что Gate недавно официально запустила торговлю акциями, позволяя пользователям напрямую торговать активами с основных рынков ценных бумаг США, используя USDT. Сейчас платформа поддерживает более 10 000 акций и ETF-активов.

2. Анализ ликвидности

2.1 BTC и ETH ETF продолжают демонстрировать значительный отток капитала

Чистый отток из BTC ETF продолжается уже 14 дней, побив рекорд самого длительного непрерывного оттока с декабря 2025 года. По данным CoinShares, совокупный чистый отток из глобальных крипто-ETP за последние две недели составил 2,54 млрд $. Потоки капитала носят ярко выраженный характер «макрохеджирования + тактического сокращения позиций». По мнению ряда институциональных аналитиков, отток из ETF — это по сути ребалансировка портфолио, где BTC рассматривается как макро-рисковый актив, а не эндогенные продажи внутри крипторынка.

ETH ETF продолжали чистый отток на прошлой неделе. По состоянию на 28 мая они фиксировали чистый отток 11 дней подряд, что стало самым длительным рекордом с марта 2025 года. ETH ETF в целом показали более слабые результаты по сравнению с BTC ETF, и крупных институциональных блочных покупок не наблюдалось. Альтернативные ETF, такие как XRP и SOL, за тот же период показали чистый приток, что указывает на переток части институционального капитала в активы, отличные от BTC/ETH.

По состоянию на 29 мая общий объём активов под управлением (AUM) BTC ETF составлял около 94,17 млрд $, что соответствует 6,38% общей рыночной капитализации Bitcoin, а исторический совокупный чистый приток достиг 55 714 млн $. Общая чистая стоимость активов ETH ETF составляла около 11,40 млрд $, что составляет примерно 4,5% от чистых активов, а исторический совокупный чистый приток составил 11 404 млн $. С точки зрения институциональных движений, потоки капитала демонстрируют чёткую дивергенцию: IBIT от BlackRock стал основным источником оттока BTC на прошлой неделе с недельным оттоком в 966,3 млн $, в то время как его ETH-продукт ETHB показал чистый приток вопреки тренду, что свидетельствует о незначительных корректировках приоритетов распределения по разным активам со стороны институциональных игроков.

2.2 Ликвидность TradFi

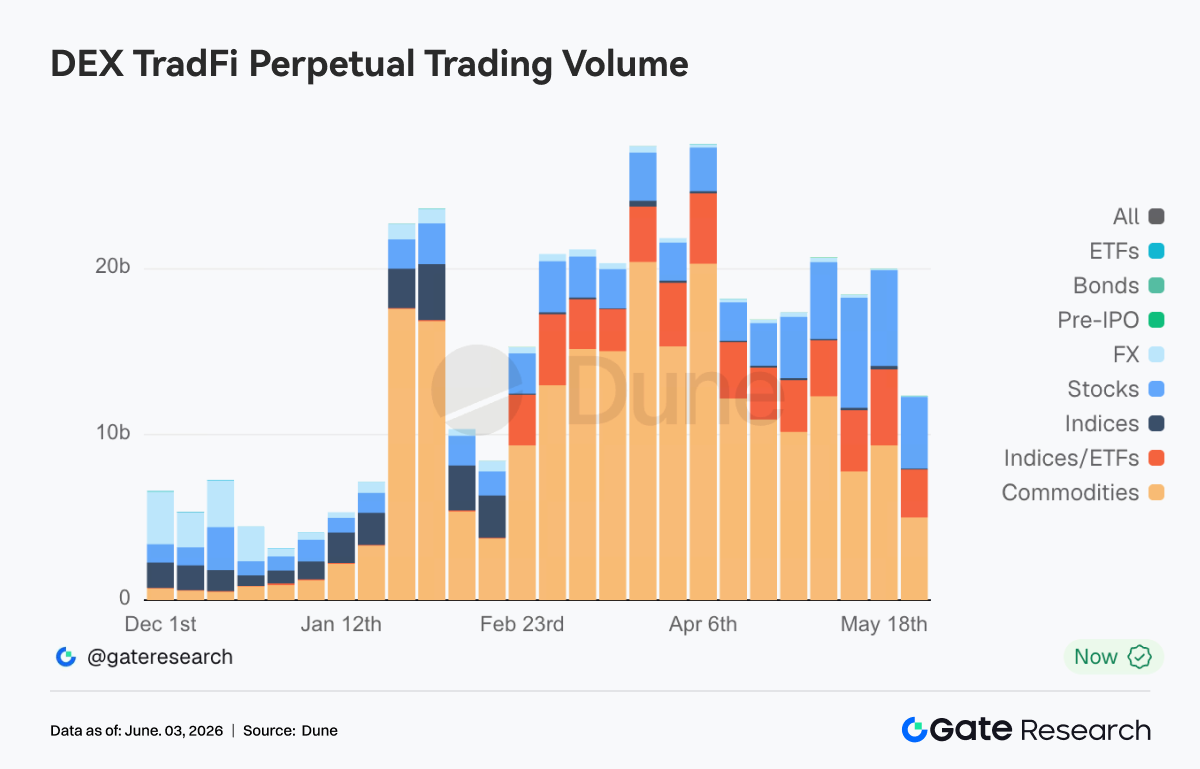

- TradFi Perp DEX: За прошедшую неделю общий объём торгов на TradFi Perp DEX значительно снизился по сравнению с апрельским максимумом, опустившись до примерно 12 млрд $ и достигнув почти двухмесячного минимума. Однако с точки зрения структуры рынок не охладел равномерно, а продемонстрировал чёткую ротацию классов активов. Товары по-прежнему остаются абсолютно доминирующим сектором, составляя более 60% общего объёма торгов, но значительно охладились по сравнению с предыдущим диапазоном 15–20 млрд $, что отражает снижение интереса к активам-убежищам, таким как золото. В то же время объём торгов по акциям сохранял тенденцию к росту, а его доля продолжала увеличиваться, показывая, что, пока американские акции остаются на высоких уровнях, ончейн-инвесторы постепенно смещают торговый интерес в сторону отдельных акций и продуктов, связанных с ними.

- Gate TradFi Perp: На прошлой неделе общая волатильность была относительно заметной, демонстрируя характеристики «быстрого расширения объёма — отката — нового расширения объёма». Драгоценные металлы оставались абсолютно доминирующим сектором. Объём торгов значительно вырос 27–28 мая, при этом ежедневный общий оборот приближался к 550–600 млн $, после чего последовал откат. Это показывает, что рыночные средства по-прежнему были сосредоточены вокруг продуктов, связанных с золотом, что отражает сохраняющуюся привлекательность золота как актива-убежища и торгового инструмента в текущей макроэкономической среде. В то же время доля оборота по контрактам на акции увеличилась, с чётким утолщением во многие торговые дни, что указывает на рост участия пользователей в бессрочных контрактах, связанных с американскими акциями. Особенно на фоне того, что индексы американских акций недавно приблизились к историческим максимумам, а акции ИИ и технологических компаний остаются активными, TradFi Perp начинает удовлетворять часть спроса крипто-пользователей на участие в трендах американских акций. Стоит отметить, что Gate недавно продолжила токенизацию акций, расширение доступа к активам TradFi и создание мультиактивной торговой системы. Судя по изменениям в структуре транзакций, TradFi Perp постепенно эволюционирует от одно-золотого торгового рынка к двухъядерной структуре «золото + американские акции».

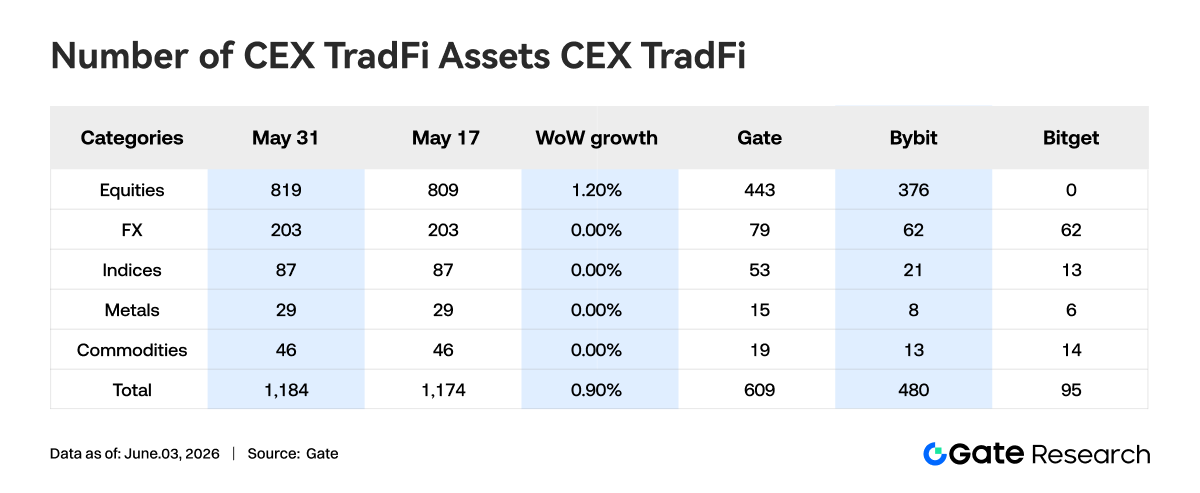

- Количество активов TradFi на CEX: За прошедшую неделю количество категорий активов TradFi на CEX ещё больше расширилось. Общее количество активов TradFi на трёх основных CEX, с учётом только секторов TradFi и CFD, без учёта бессрочных контрактов, увеличилось с 1174 до 1184, что на 0,90% больше месяц к месяцу. Наибольший рост показали акции — с 809 до 819, что на 1,20% больше месяц к месяцу. Рост количества акций был обеспечен Gate, у которого количество акций TradFi увеличилось на 10 по сравнению с предыдущей неделей, что составляет рост на 2,3%.

- Глубина книги ордеров TradFi: Мы выбрали XAUT — актив TradFi с наибольшим объёмом торгов — для анализа глубины его книги ордеров (дельта). Рыночная глубина демонстрировала чёткие поэтапные изменения, которые можно разделить на два этапа: «пополнение ликвидности в первой половине недели» и «отток ликвидности во второй половине недели». В первой половине недели книга ордеров непрерывно фиксировала положительную дельту, с большим количеством заявок на покупку и продажу, входящих на рынок. Чистое увеличение ликвидности в час несколько раз превышало 1 млн $. Цена XAUT оставалась в диапазоне 4500–4550 $, а торговая среда была относительно стабильной. Во второй половине недели структура ликвидности значительно ослабла, и дельта книги ордеров долгое время оставалась на отрицательной территории. Хотя цена по-прежнему колебалась около 4500 $, рыночная глубина продолжала снижаться, что указывает на то, что некоторые поставщики ликвидности начали сокращать рисковые экспозиции или фиксировать прибыль. Судя по соотношению цены и глубины, XAUT быстро восстановился после кратковременного внутридневного отката, но ликвидность книги ордеров не восстановилась одновременно, а продолжала ослабевать. Это означает, что текущая поддержка цены в большей степени зависит от активных покупок, а не от глубокой пассивной ликвидности. Если цены на золото в будущем испытают дальнейшие колебания, более мелкая структура книги ордеров может усилить краткосрочную волатильность. В краткосрочной перспективе следует следить за возвратом ликвидности и способностью поглощения в зоне 4450–4500 $.

3. Анализ ончейн-данных

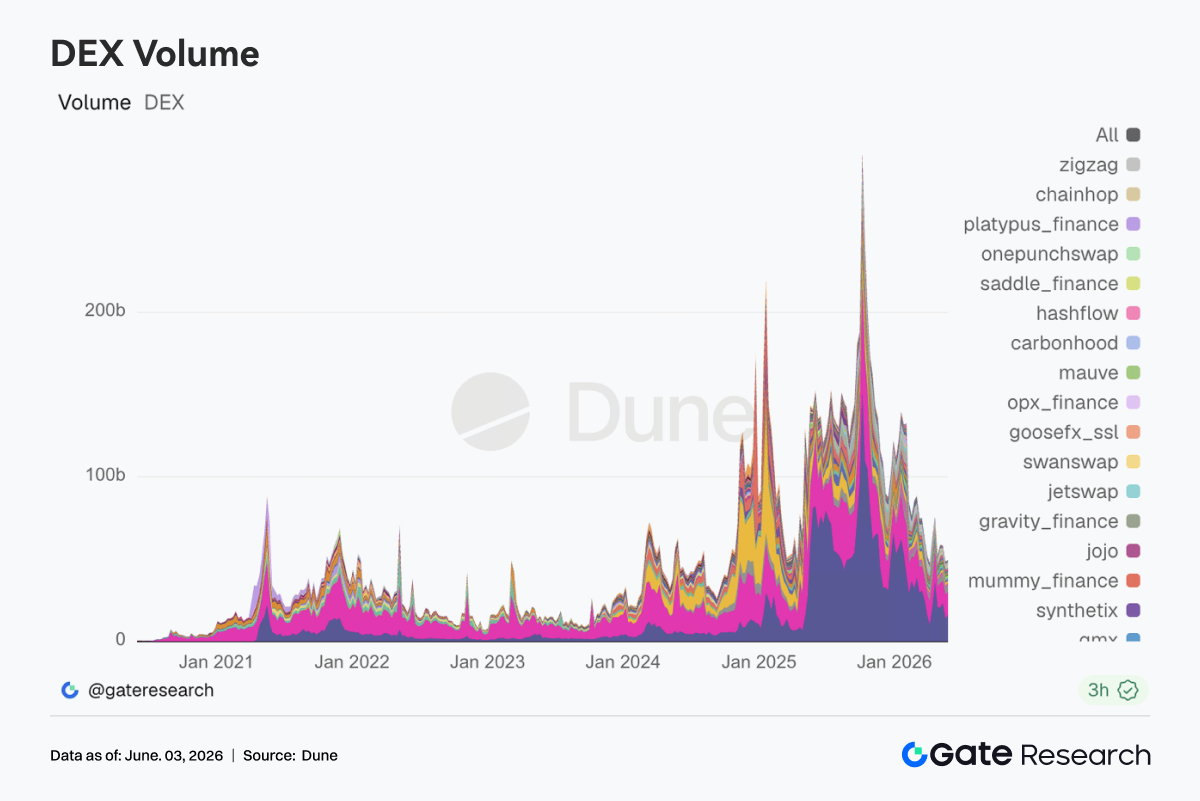

1. DEX-торговля смещается в сторону концентрированной ликвидности: PancakeSwap обогнал Uniswap

Общий объём торгов на DEX на прошлой неделе оставался на относительно высоком уровне, но структура показала новые изменения. PancakeSwap значительно восстановился по сравнению с предыдущей неделей и снова обошёл Uniswap. Хотя Uniswap немного откатился, он всё ещё оставался на высоком уровне, а спрос на спотовый оборот по основным активам по-прежнему существовал. В то же время Raydium, Meteora и PumpSwap в экосистеме Solana в целом показали относительно слабые результаты, а торговая активность, связанная с Мем и высоковолатильными активами, снизилась по сравнению с предыдущим периодом. В сочетании с рыночной средой, общий масштаб дневного оттока по спотовым ETF на BTC также находился на относительно высоком уровне, а склонность к риску на традиционных рынках снизилась. Однако ончейн-капитал не уходил с торгового рынка синхронно, а ещё больше сконцентрировался на платформах с более глубокой ликвидностью, более низкими транзакционными издержками и более высокой эффективностью исполнения.

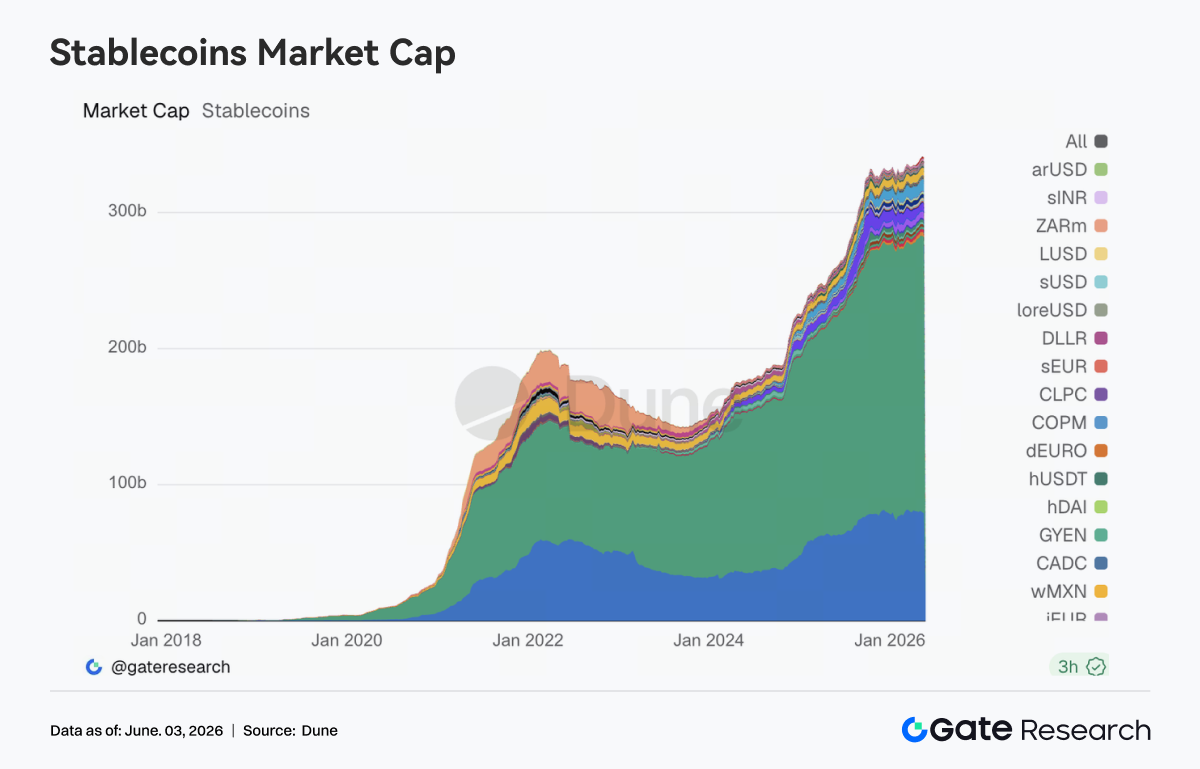

3.2 Стейблкоины вступают в период доминирования нарративов соответствия и платежей; инфраструктурное преимущество USDC продолжает усиливаться

Общее предложение стейблкоинов на прошлой неделе изменилось незначительно, и ни USDT, ни USDC не показали очевидного расширения балансов. Такие активы, как USDS, USDe, PYUSD и USD1, по-прежнему сохраняли локальный рост, но средства не концентрировались в какой-либо одной категории доходных продуктов на стейблкоинах. По сравнению с изменениями в предложении, конкуренция на уровне инфраструктуры стейблкоинов заслуживает большего внимания. 27 мая Circle запустила ChainBench, что способствует дальнейшему развитию мультичейна, интеграции USDC и созданию агентской финансовой инфраструктуры. Ранее Circle также продолжала расширять сферу применения USDC в таких экосистемах, как Hyperliquid, и укрепляла его роль в обеспечении, расчётах и кроссчейн-потоках капитала. В то же время законодательство, связанное со стейблкоинами и рыночной структурой, всё ещё продвигается, и борьба между банковской системой и криптоиндустрией по поводу распределения доходности, моделей эмиссии и нормативных рамок продолжит влиять на будущий дизайн продуктов.

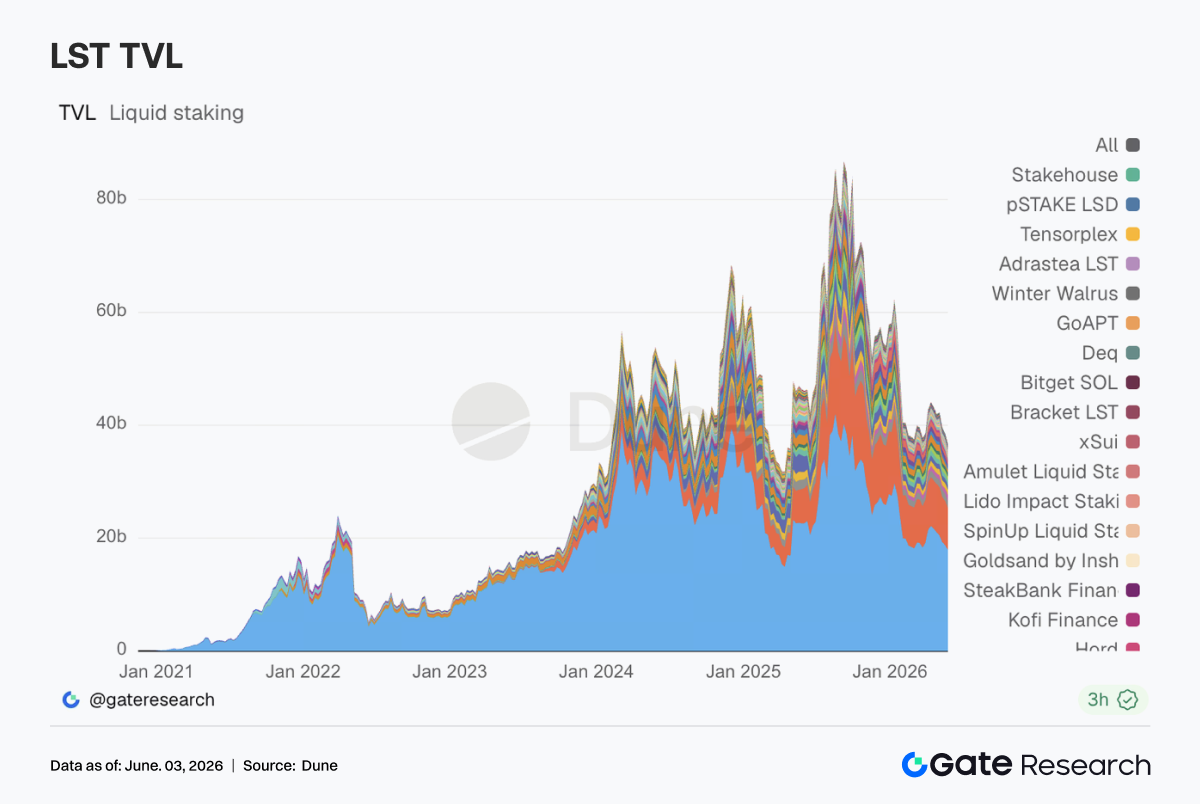

3.3 Сектор LST охлаждается, но остаётся стабильным; рынок переоценивает премии за кроссчейн и безопасность

На прошлой неделе сектор LST вступил в фазу незначительной коррекции. TVL протоколов на стороне ETH, таких как Lido и StakeWise, снизился в разной степени. Rocket Pool испытал более серьёзную коррекцию, однако краткосрочные изменения также были подвержены влиянию таких факторов, как цены активов, методы расчёта TVL и перераспределение капитала. В противоположность этому, экосистема SOL показала относительно стабильные результаты: протоколы Sanctum, Jito и Jupiter Staked SOL в основном сохранили уровни предыдущей недели. С отраслевой точки зрения, Lido недавно объяснил, почему выбрал Chainlink CCIP для кроссчейн-расширения, при этом ключевые опасения были сосредоточены на кроссчейн-безопасности, контроле эмиссии и механизмах изоляции рисков. Поскольку предыдущие рисковые события, связанные с KelpDAO и LayerZero, вызвали рыночное обсуждение, институциональный капитал значительно повысил внимание к безопасности мостов, механизмам погашения и прозрачности управления.

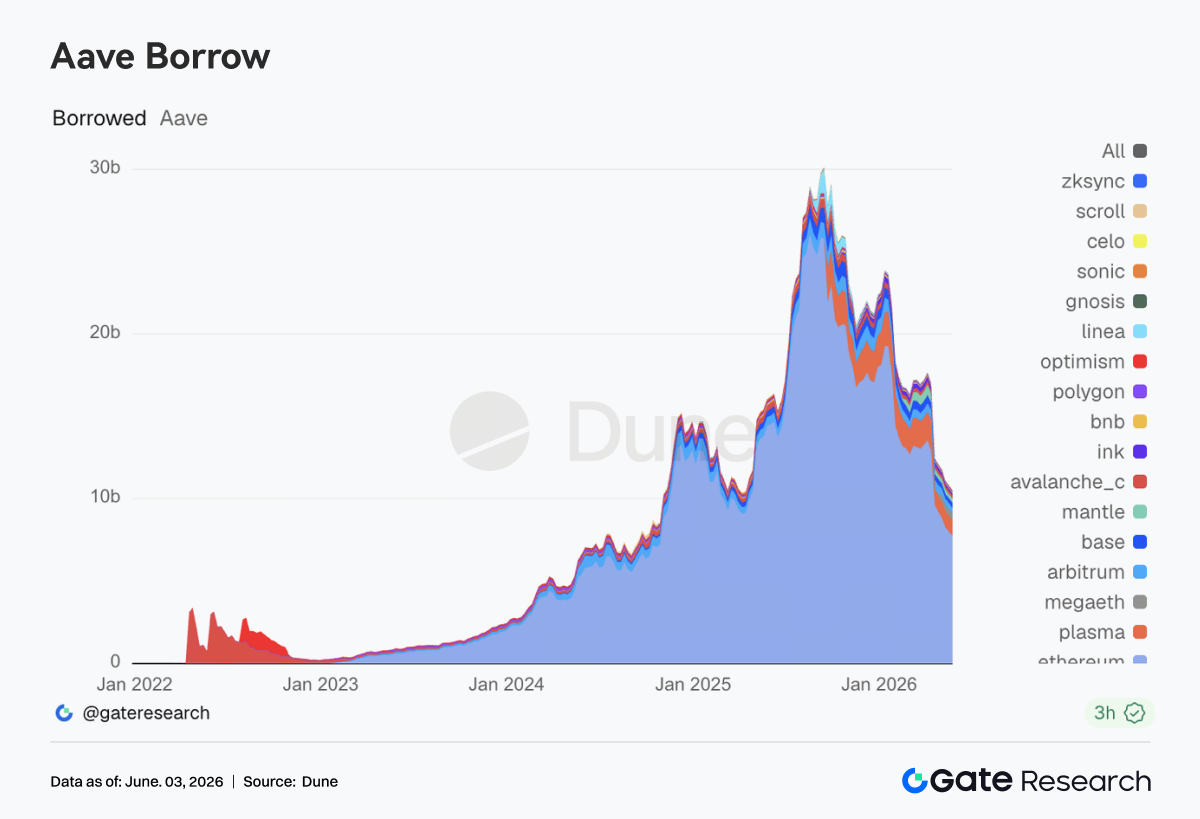

3.4 Остатки кредитования на Aave продолжают снижаться; восстановление склонности к риску ещё продолжается

Масштаб кредитования на Aave на прошлой неделе продолжил незначительно снижаться. Основные рынки, такие как основной рынок Ethereum, Plasma, Arbitrum и MegaETH, были в целом ниже уровней предыдущей недели. Хотя спрос на кредитование всё ещё существует, рынок ещё не восстановился до темпов расширения, предшествовавших апрельским рисковым событиям. Рынок Ethereum по-прежнему занимает абсолютно доминирующее положение, в то время как Plasma и MegaETH, которые ранее привлекали некоторый приток капитала, также начинают вступать в фазу консолидации. В целом, текущие показатели рынка кредитования соответствуют среде снижения склонности к риску. В то же время Aave недавно провёл обсуждения по управлению, касающиеся оптимизации механизма буфера ликвидности USDC, разморозки WETH и восстановления LTV, а также ротации подписантов Emergency Guardian, что отражает постоянное совершенствование протоколом своей структуры управления рисками и дальнейшую институционализацию предыдущего опыта реагирования на чрезвычайные ситуации.

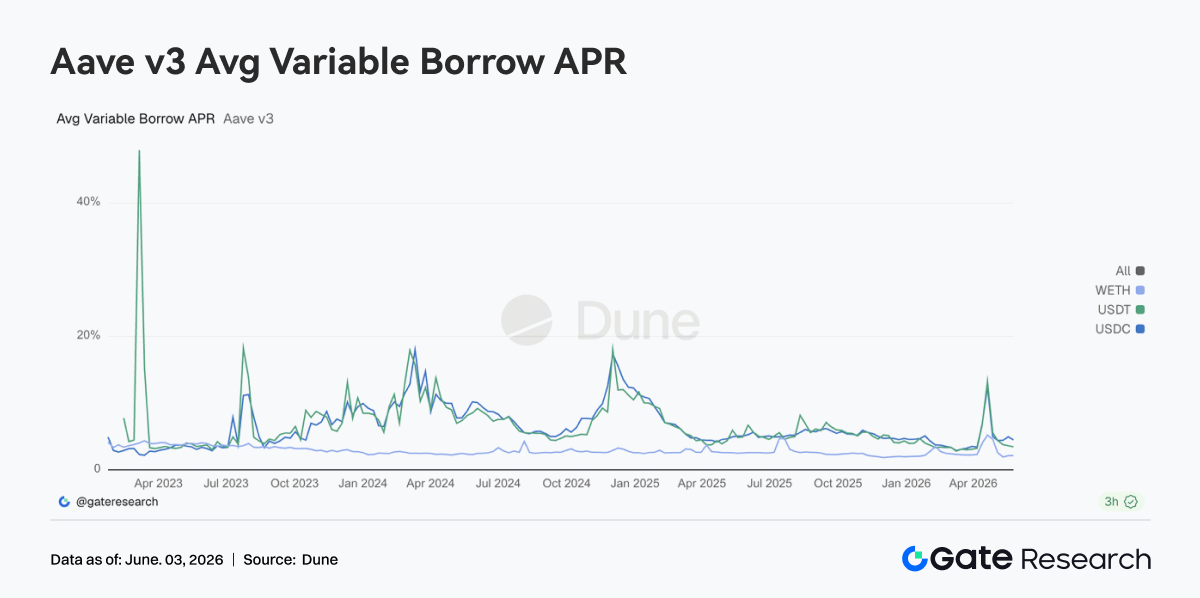

3.5 Ставки по основным активам Aave возвращаются в нормальные диапазоны; рынок прошёл стадию шока ликвидности

Ставки по займам трёх основных активов Aave в целом стабилизировались. Стоимость заимствования USDC и USDT снизилась по сравнению с предыдущим периодом, в то время как ставки WETH оставались в низком и узком диапазоне колебаний. USDC остаётся самым пристально отслеживаемым пулом средств. Хотя в течение недели всё ещё наблюдалось поэтапное повышение ставок, оно длилось недолго, и общая волатильность была значительно слабее, чем на предыдущем этапе высокого использования. Обсуждения по управлению, касающиеся улучшения пропускной способности буфера ликвидности USDC, по сути направлены на повышение стабильности протокола и способности восстанавливать предложение при экстремальных уровнях использования. С другой стороны, стоимость заимствования WETH существенно не выросла, и рынок ещё не восстановил масштабные направленные маржинальные позиции по ETH. В целом, текущий спрос на кредитование больше сосредоточен на циркуляции стейблкоинов, арбитраже и управлении позициями. Паника отступила, но рынок по-прежнему сохраняет определённую степень настороженности по отношению к хвостовым рискам.

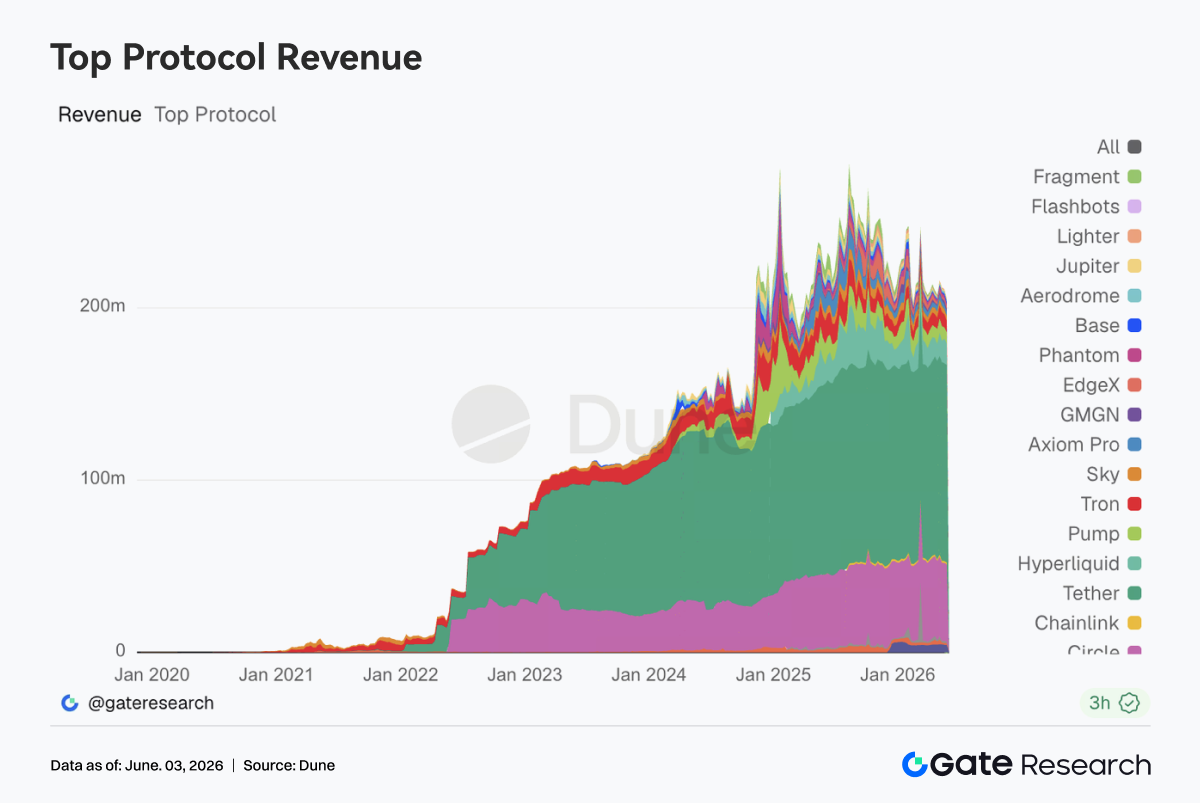

3.6 Доходы протоколов возвращаются к драйверу финансовых услуг; инфраструктура стейблкоинов и торговли демонстрирует большую устойчивость

Tether и Circle продолжают занимать верхние строчки рейтинга доходов, и эмиссия стейблкоинов остаётся самым стабильным источником денежного потока во всей отрасли. Хотя доходы Hyperliquid немного снизились по сравнению с предыдущей неделей, они всё ещё остаются на высоком уровне, а спрос на ончейн-торговлю деривативами существенно не ослаб. Напротив, доходы таких протоколов, как Pump, PumpSwap, Phantom и Axiom, которые зависят от фронтального трафика и активности мем-трейдинга, в целом снизились, что указывает на постепенное охлаждение спекулятивных настроений. Доходы Aave V3 незначительно снизились, что в основном соответствует тренду консолидации масштабов кредитования и нормализации ставок, и вернулись к этапу нормальной работы. С точки зрения структуры доходов, заслуживающее внимания изменение на прошлой неделе заключалось в том, что рынок смещается обратно от трафик-ориентированного к финансово-услуг-ориентированному. Средства по-прежнему готовы платить за возможности расчётов, спрос на кредитное плечо, услуги по ликвидности и эффективность исполнения сделок, но готовность платить за чистые точки входа трафика и краткосрочные активы внимания снижается.

4. Отслеживание деривативов

4.1 Ставки финансирования BTC остаются положительными, но цена слабая; длинные позиции с плечом под давлением

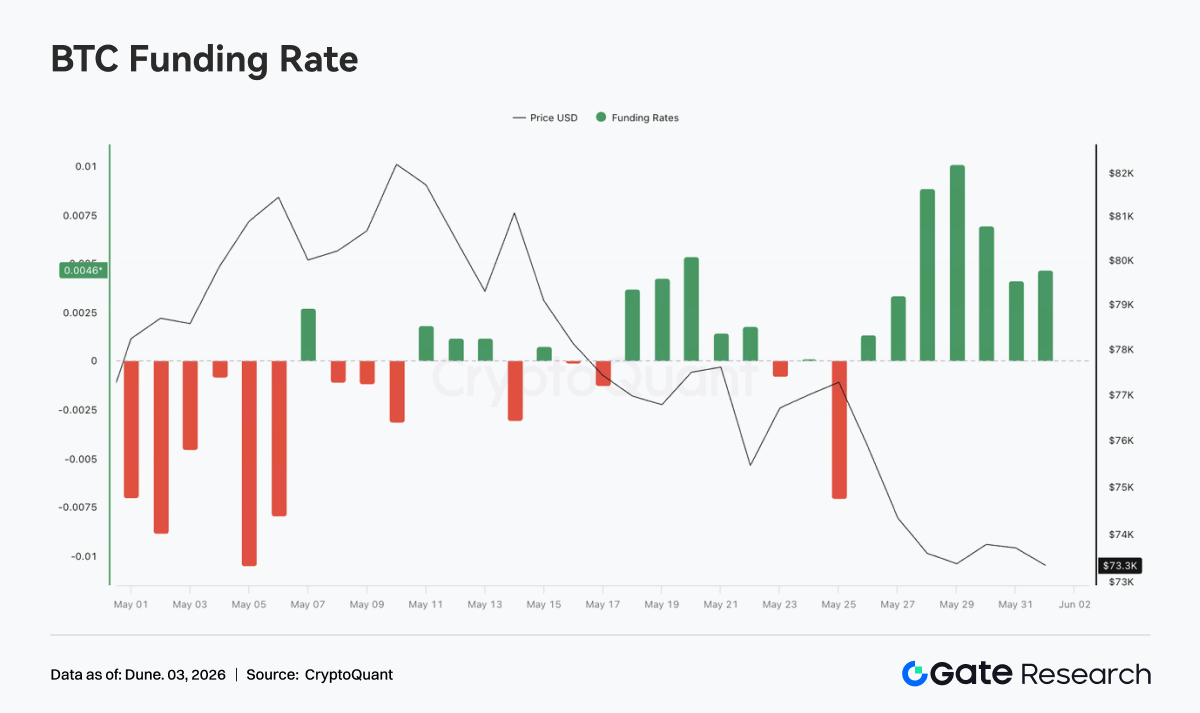

С 25 по 31 мая 2026 года цены BTC в целом демонстрировали структуру низкоуровневых колебаний после однонаправленного снижения. В начале недели цена всё ещё находилась около 77K $, но затем постепенно ослабла и вернулась в диапазон 73K–74K $ с 28 по 31 мая. В расхождении с ценой, ставки финансирования продолжали становиться положительными после 26 мая и выросли до недельного максимума около 28–29 мая, причём самый высокий уровень приблизился к 0,01.

Комбинация «падение цен, но положительные ставки финансирования» показывает, что рынок не быстро переключился на переполненные короткие позиции во время снижения. Вместо этого были признаки того, что длинные позиции с плечом покупали на падении или пассивно удерживали позиции. Длинные позиции продолжали платить комиссию за финансирование во время снижения цен, что означает, что ожидания восстановления всё ещё существовали, но цены не смогли эффективно восстановиться, увеличивая давление на длинные позиции. Что касается OI, на прошлой неделе он в целом колебался в диапазоне 25–26,5 млрд $, что значительно ниже максимума в начале месяца. OI показал поэтапное восстановление с 27 по 28 мая, но цены не укрепились синхронно, что указывает на то, что новые позиции не вызвали разворота тренда и, возможно, вместо этого усилили краткосрочную дивергенцию. Впоследствии OI снова снизился, показывая, что некоторые позиции с плечом были пассивно закрыты на фоне низкоуровневой волатильности.

В целом, на прошлой неделе рынок деривативов BTC показал структуру «положительные ставки финансирования + падение цен + низкоуровневые колебания OI», что отражает, что рынок ещё не вошёл в паническое сокращение кредитного плеча, но переполненность длинными позициями увеличилась. Если цена продолжит пробивать поддержку вблизи 73K $, длинные позиции в условиях положительной ставки финансирования могут столкнуться с дальнейшим давлением ликвидации.

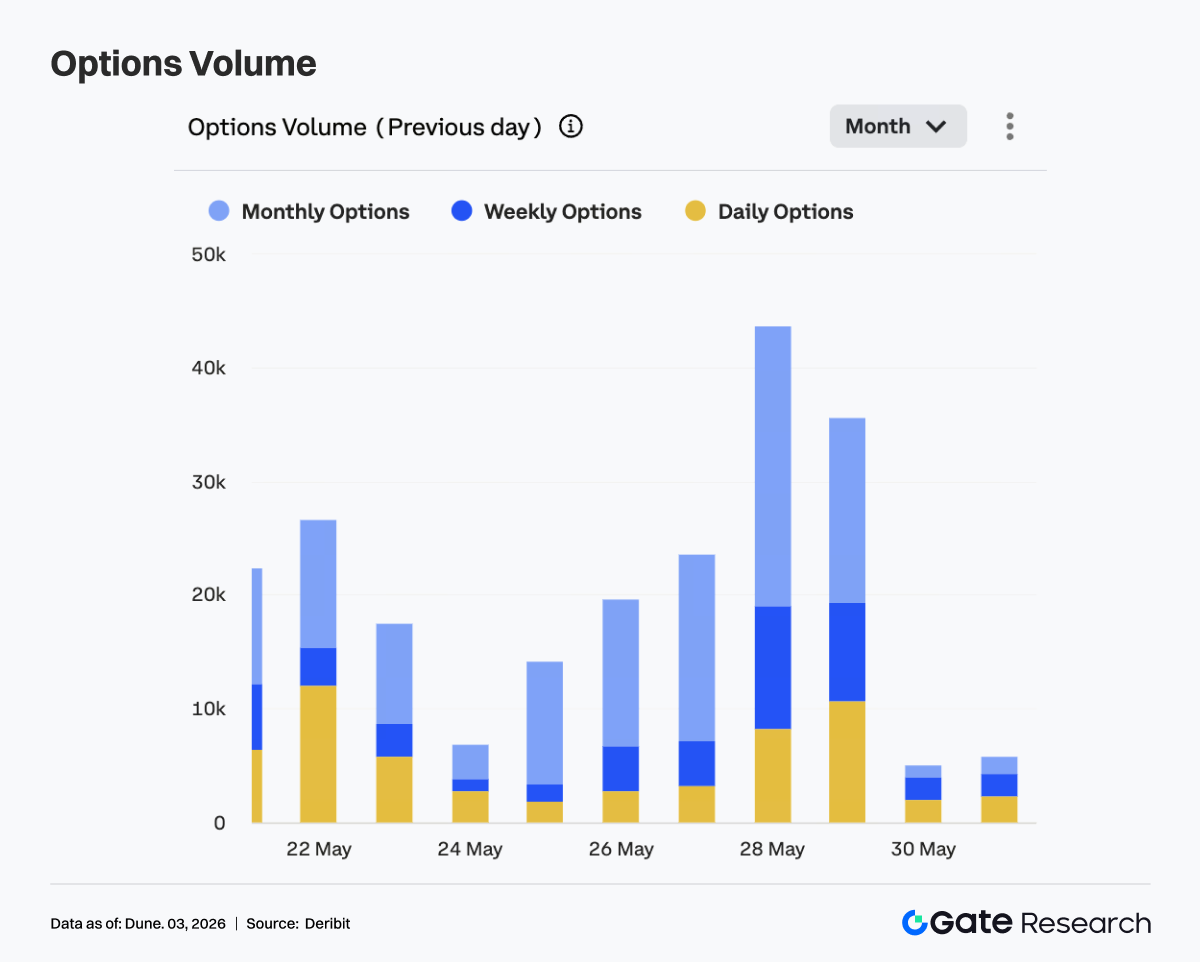

4.2 Объём опционов сначала падает, затем растёт; рост доли дневных опционов указывает на более высокий краткосрочный торговый спрос

На прошлой неделе объём торгов опционами BTC в целом демонстрировал модель роста с последующим падением. В начале недели объём торгов оставался на относительно низком уровне, около 14K 25 мая, и постепенно восстановился до диапазона 20K–24K с 26 по 27 мая. 28 мая объём торгов значительно увеличился, приблизившись к 44K за один день, что стало пиком недели. 29 мая он всё ещё оставался на высоком уровне около 35K, показывая, что рыночный спрос на торговлю и хеджирование значительно увеличился в преддверии истечения в конце месяца.

Структурно месячные опционы по-прежнему доминировали. Особенно во время расширения объёма 28 и 29 мая месячные опционы внесли основной вклад в прирост, что указывает на то, что участники рынка были более склонны корректировать позиции и управлять рисками через месячные контракты. В то же время недельные и дневные опционы также расширились одновременно во время торгового пика, отражая рост краткосрочной волатильной торговли и спроса на хеджирование вблизи истечения.

С 30 по 31 мая объём торгов опционами быстро вернулся к низким уровням, что указывает на то, что после завершения концентрированных операций по роллированию и истечению в конце месяца рыночная активность значительно снизилась. В целом, расширение оборота на рынке опционов на прошлой неделе было больше обусловлено совместным влиянием истечения в конце месяца и снижения цен, а не устойчивыми направленными покупками или панической покупкой защиты. Доминирование месячных опционов усилилось, что указывает на то, что среднесрочное распределение и управление рисками остаются основной торговой логикой рынка опционов.

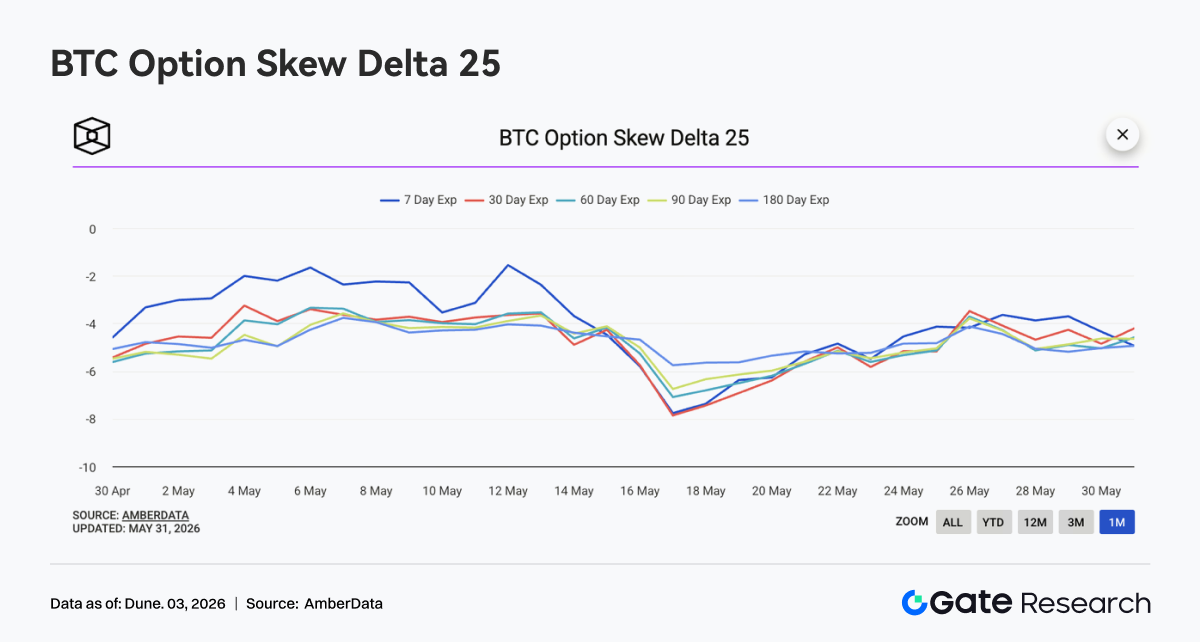

4.3 25D Skew восстанавливается от глубоких отрицательных значений, но премия за защиту от снижения не исчезла

25D Skew BTC по всем срокам погашения на прошлой неделе оставался на отрицательной территории, в основном колеблясь около -4…-5,5. По сравнению с глубоким отрицательным значением около -8 в середине мая, Skew на прошлой неделе явно восстановился, но не стал нейтральным или положительным, что указывает на то, что оценка рынком риска снижения сохранялась.

С точки зрения ритма, около 26 мая Skew по всем срокам погашения один раз восстановился, при этом 30D, 60D и 90D Skew отскочили до уровня около -3,5…-4, показывая, что краткосрочный спрос на защиту несколько ослаб. Однако, по мере того как цены BTC продолжали прощупывать нижние уровни, Skew по всем срокам погашения снова незначительно ослаб с 28 по 31 мая, что указывает на то, что во время низкоуровневых колебаний цен рынок по-прежнему склонен сохранять определённый объём защиты через пут-опционы.

В целом, на прошлой неделе Skew не ухудшился экстремально, показывая, что рынок не вошёл в паническое состояние уклонения от риска. Но Skew оставался отрицательным, что означает, что рынок опционов по-прежнему платит премию за риск снижения. Если впоследствии BTC пробьёт область около 73K $, краткосрочный Skew может быстро снова уйти вниз. Если цены стабилизируются и отскочат, Skew, как ожидается, продолжит восстановление до нейтральной территории.

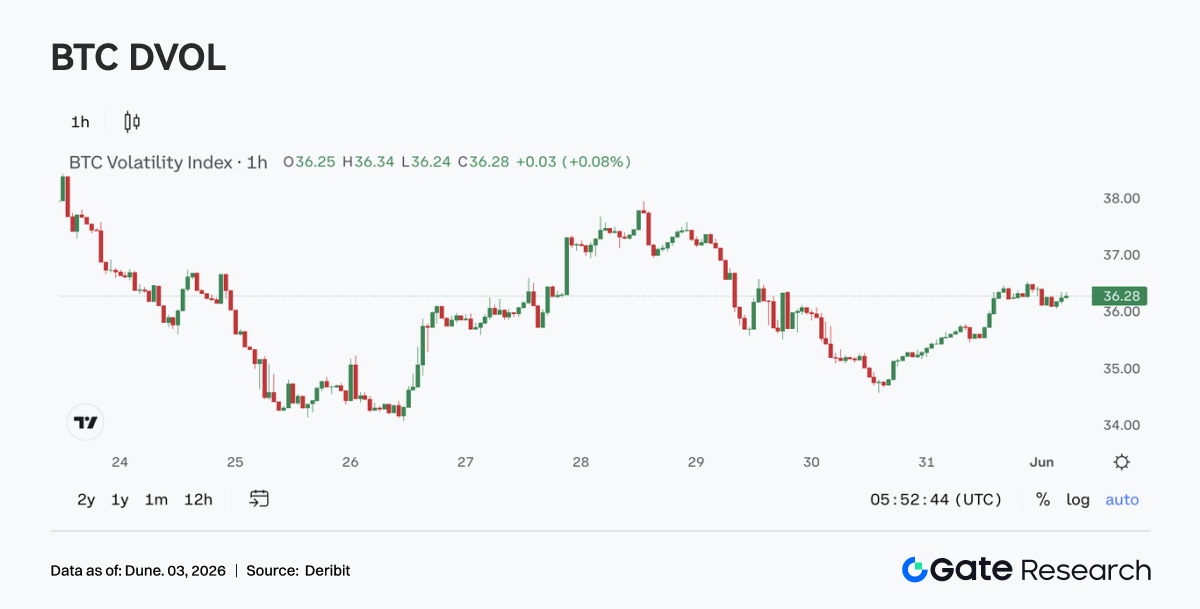

4.4 DVOL продолжает снижаться; волатильность сжимается во время ослабления цен

На прошлой неделе индекс волатильности BTC DVOL в целом колебался в диапазоне 34–38. В начале недели DVOL один раз упал до уровня около 34, затем отскочил до примерно 37–38 с 27 по 28 мая на фоне расширения объёма торгов опционами, но не смог продолжить прорыв вверх. После 29 мая DVOL снова снизился и оставался около 36 к концу недели.

Цены продолжали ослабевать, но DVOL существенно не расширился, что указывает на то, что этот раунд снижения был скорее медленным нисходящим движением при низкой волатильности, а не быстрой панической распродажей. В сочетании с низкоуровневыми колебаниями OI и сохранением Skew умеренно отрицательным, рынок деривативов оценивал снижение относительно сдержанно. Склонность к риску ослабла, но крайнего уклонения от риска ещё не наблюдалось.

В целом, BTC в настоящее время находится в комбинации «низкий уровень цен, низкая волатильность и умеренный спрос на защиту». Такая структура обычно означает, что рынок ожидает нового направленного катализатора. Как только цены пробьют ключевой диапазон или макроданные спровоцируют переоценку рисков, DVOL может быстро вырасти с низких уровней. И наоборот, если цены стабилизируются, среда низкой волатильности может сохраниться.

5. Перспективы

Источники данных:

- Investing, https://investing.com/currencies/xau-usd-historical-data

- Gate, https://www.gate.com/trade/BTC_USDT

- CMC, https://coinmarketcap.com/real-world-assets/?type=all-tokens

- Coinglass, https://www.coinglass.com/pro/depth-delta

- Dune, https://dune.com/gateresearch/gate-tradfi#weekly-volume

- Dune, https://dune.com/gateresearch/gate-institutional-weekly-report

- Bybit, https://www.bybit.com/future-activity/en/tradfi

- Bitget, https://www.bitgettradfi.com/tradfi/XAUUSD

- CryptoQuant, https://cryptoquant.com/asset/btc/chart/derivatives

- Amberdata, https://pro.amberdata.io/options/deribit/btc/current/