Сводка

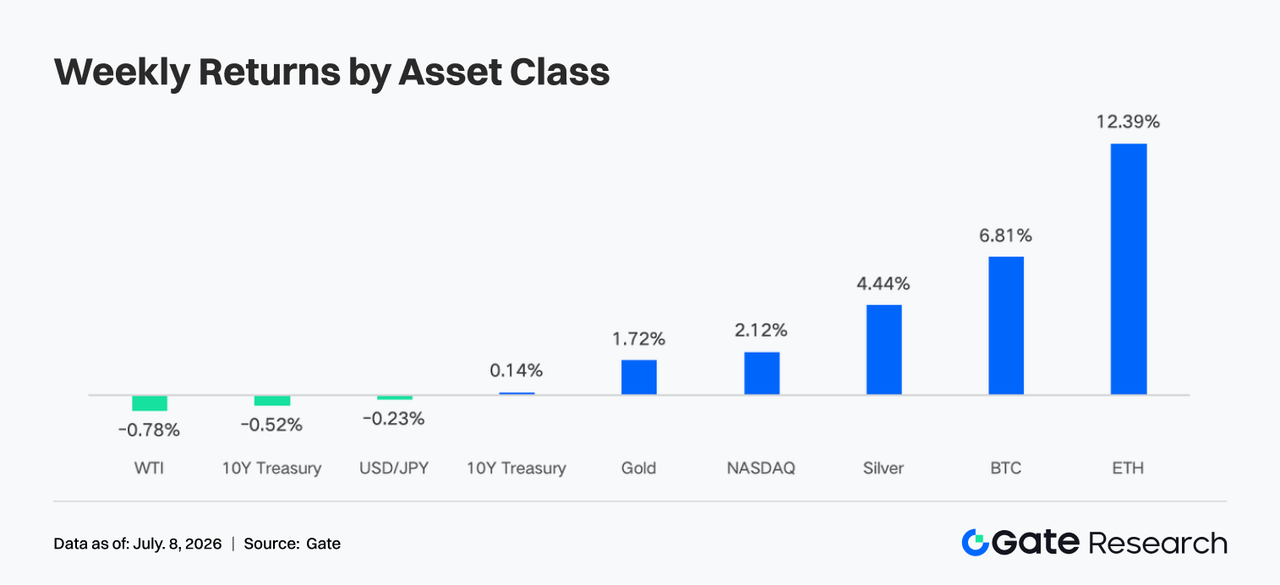

- На крипторынке вновь проявился спрос на риск: за неделю BTC вырос примерно на 6,8%, ETH — примерно на 12,2%. В ETF по-прежнему наблюдался чистый отток, однако впервые зафиксирован небольшой приток в ETH ETF, а институциональные инвесторы перешли от панических погашений к осторожному восстановлению позиций.

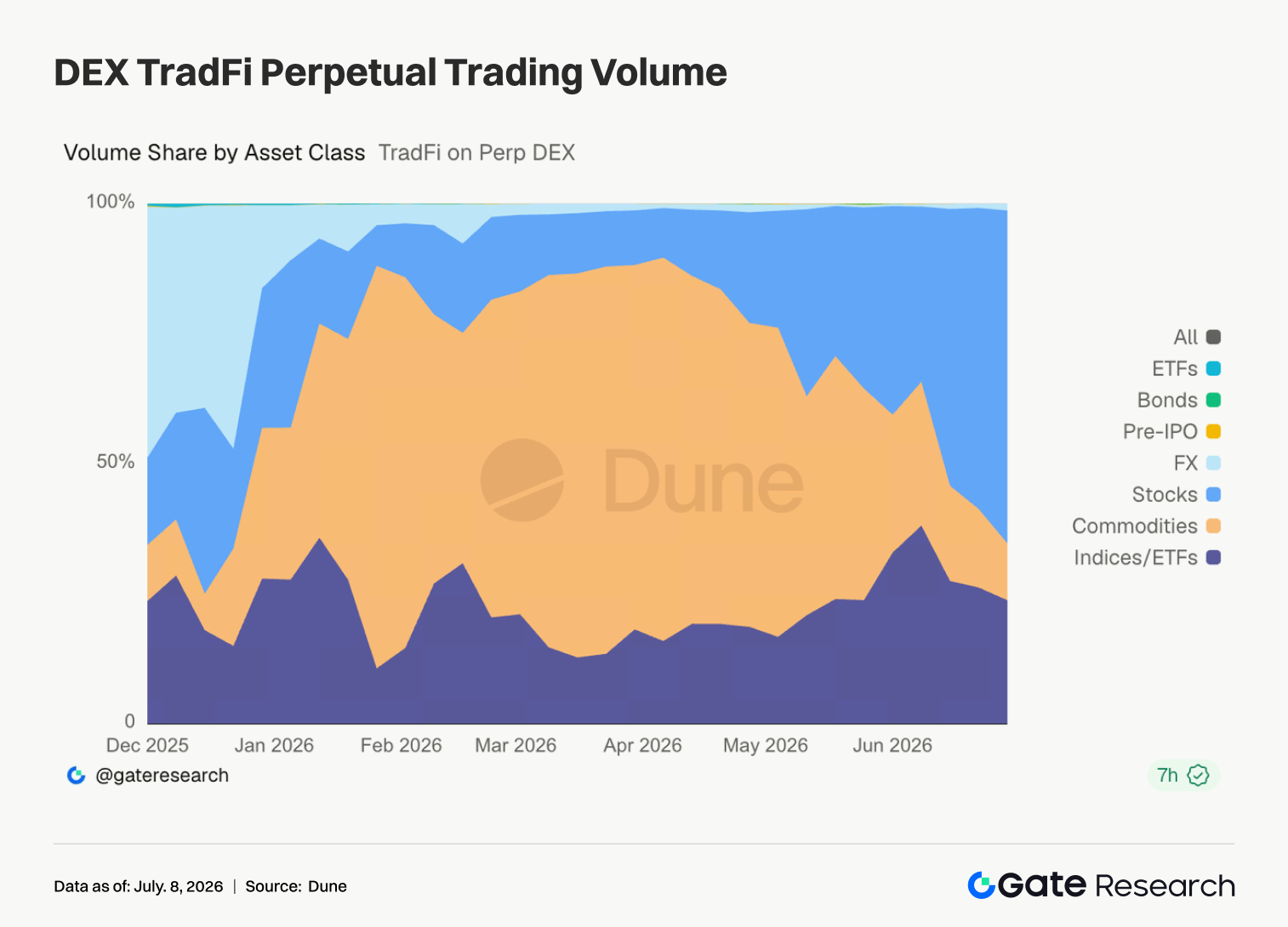

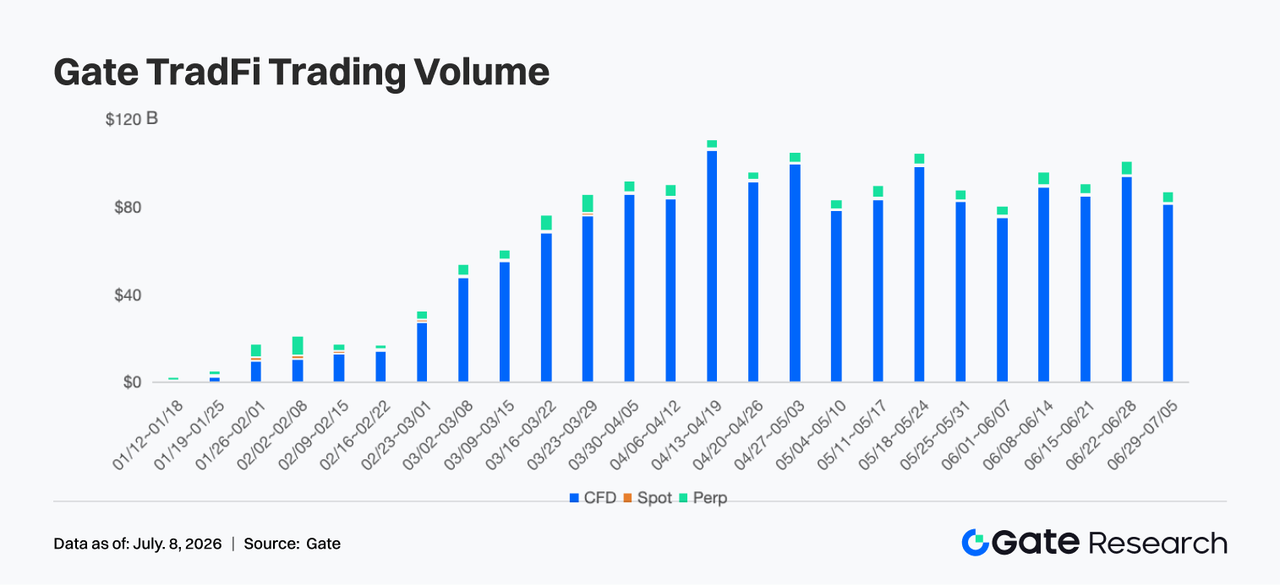

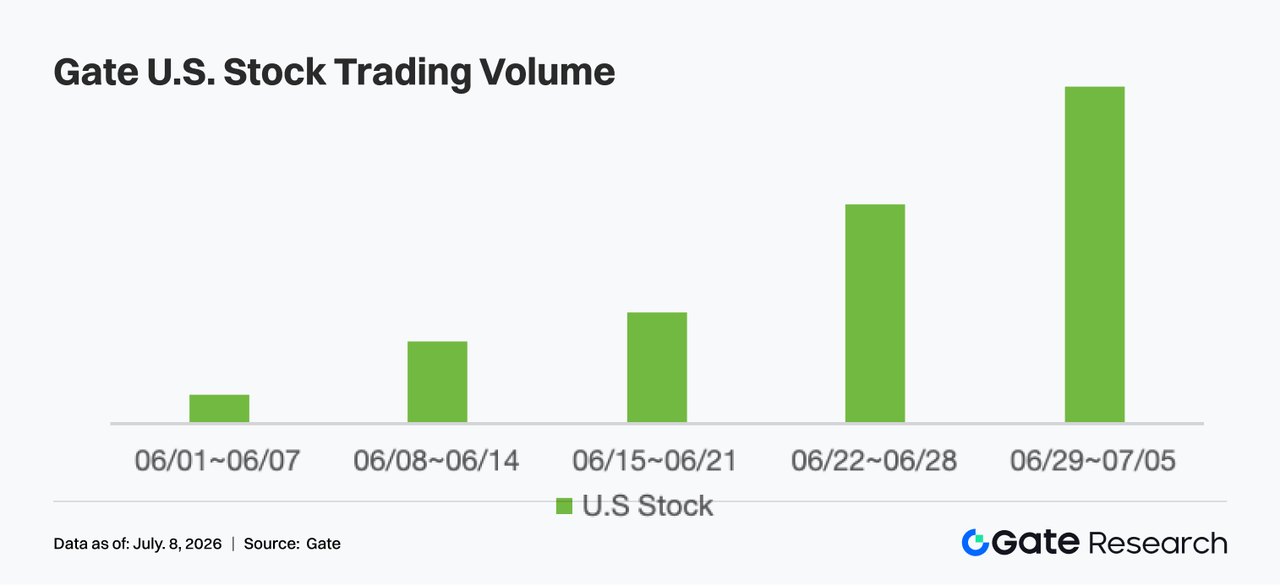

- Доля торгов бессрочными контрактами на акции TradFi достигла 60–65% объема. Торговый объем TradFi на Gate за неделю остался высоким — около 85 млрд $, при этом CFD обеспечивают примерно 95% оборота. Объем торгов американскими акциями увеличивался пятую неделю подряд и обновил локальный максимум.

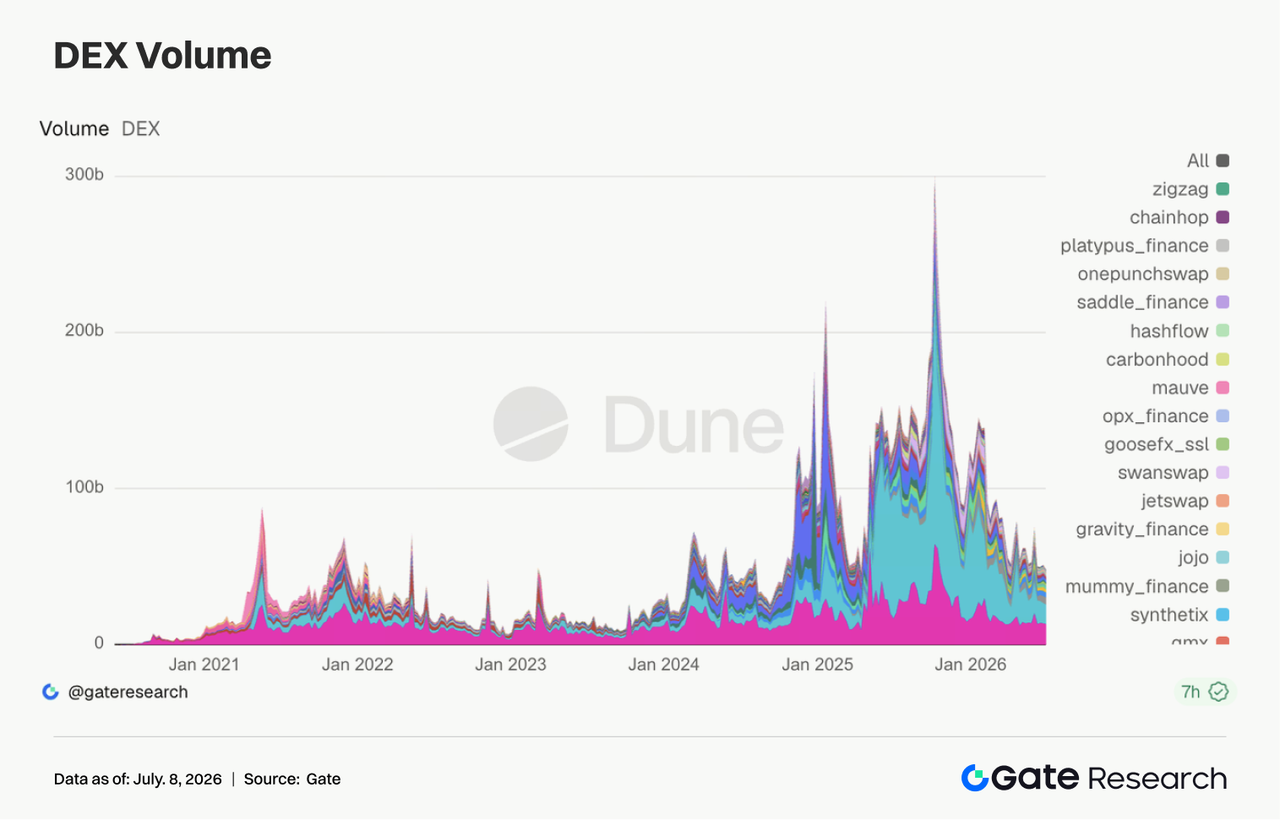

- На DEX продолжилась дивергенция: объемы Uniswap и PancakeSwap снизились, PumpSwap сохранил устойчивый рост, что вывело экосистему Solana (выпуск, торговля, кошельки) в лидеры по привлечению капитала и выручке протоколов.

- Сектор LST также восстановился: активы ETH и SOL в стейкинге выросли на фоне роста риск-аппетита, а спрос на кредитование в Aave вновь сосредоточился на Ethereum.

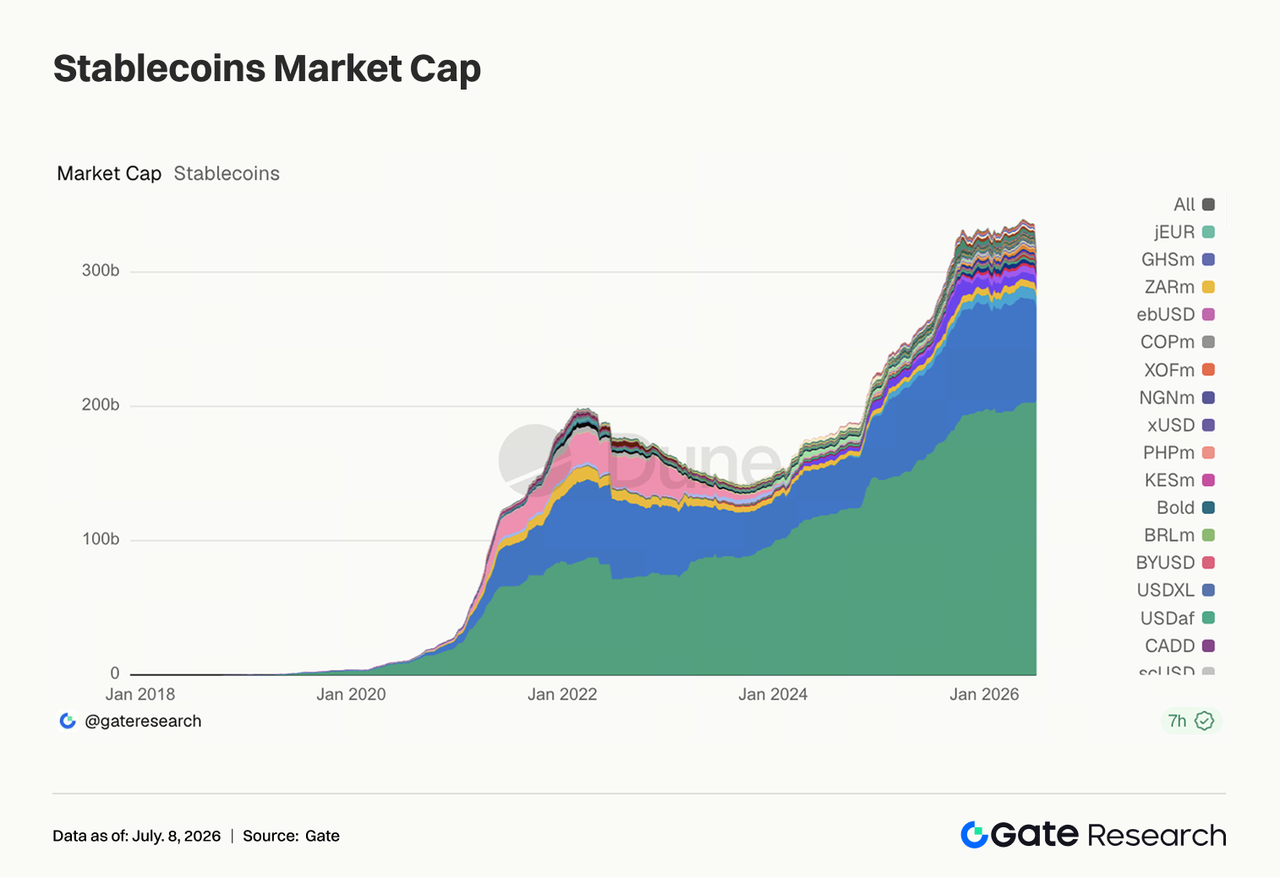

- Предложение стейблкоинов осталось слабым, но USDC укрепляет институциональный канал при поддержке BNY Mellon. Рост ставок заимствования USDC на Aave отражает восстановление спроса на долларовую ликвидность, а выручка протоколов сместилась с ончейн-деривативов в сторону Solana-трафика.

- Открытый интерес по BTC вырос с 20,5 млрд $ до 22,0 млрд $, ставки финансирования остались положительными, что говорит о возвращении заемного капитала. Объем опционов также восстановился, 25D Skew вышел из глубокого минуса, а DVOL снизился с 46–48 до 39–40.

- В июне объемы спотовой и деривативной торговли на Gate выросли на 49,39% и 11,19% соответственно. Институциональные объемы спота и деривативов увеличились на 17,71% и 10,70%. В первую неделю июля объем торгов CrossEx вырос на 26%.

1. Анализ рыночного фокуса

С 29 июня по 5 июля 2026 года на глобальных рынках преобладали охлаждение рынка труда США, снижение ожиданий по ставкам и восстановление риск-аппетита. В июне число новых рабочих мест вне сельского хозяйства в США увеличилось на 57 тыс., что заметно ниже ожиданий рынка (около 115 тыс.), а данные за апрель и май были пересмотрены на 74 тыс. вниз. Уровень безработицы снизился с 4,3% до 4,2%, однако это связано главным образом с уменьшением доли экономически активного населения.

После публикации данных опасения рынка по поводу повышения ставки ФРС в июле ослабли. 10-летняя доходность трежерис закрылась на уровне 4,4477%, а 2-летняя снизилась до 4,13%, что отражает снижение давления по ставкам. Акции США выросли: Dow — на 2,0%, S&P 500 — на 1,8%, Nasdaq — на 2,1%. В секторах ИИ и полупроводников отмечалось ротационное давление, что говорит о переоценке рисковых активов на фоне замедления роста и отсутствия ужесточения политики. На товарных рынках нефть колебалась между премиями за риски и ожиданиями роста добычи ОПЕК+, WTI достигала 70 $. Золото оставалось на высоком уровне, отражая сохраняющиеся инфляционные и геополитические риски. Крипторынок поддержали снижение доходности трежерис, ослабление долларовой ликвидности и рост риск-аппетита на рынке акций США — за неделю укрепились и BTC, и ETH. ETH показал большую эластичность, что говорит о переходе капитала из защитных вложений в BTC в более волатильные активы.

2. Анализ ликвидности

2.1 ETF: чистый отток продолжается, за неделю из BTC ETF выведено около 1,787 млрд $

На прошлой неделе спотовые BTC ETF продолжили фиксировать чистый отток. Американские спотовые BTC ETF за неделю потеряли порядка 1,787 млрд $, что продлило давление на погашения с июня. Однако 2 июля был зафиксирован однодневный чистый приток в 221,72 млн $, что прервало серию из 10 торговых дней и совокупного оттока 2,73 млрд $. По AUM совокупные чистые активы спотовых BTC ETF выросли с 72,818 млрд $ (26 июня) до 74,369 млрд $ (2 июля), что на 1,551 млрд $ больше, в основном за счет роста цены BTC, который компенсировал чистые погашения. На уровне продуктов наибольший приток 2 июля зафиксирован у FBTC от Fidelity — 166 млн $, далее ARKB — 91,84 млн $. Основной отток пришелся на IBIT от BlackRock — 40,43 млн $ за день, и негативная динамика продолжается.

Давление на спотовые ETH ETF заметно ниже, чем на BTC. По публичным данным с 29 июня по 2 июля чистый отток составил 13,65 млн $, включая оттоки 30,04 млн $ и 27,6 млн $ (29 и 30 июня), а затем притоки 14,89 млн $ и 29,08 млн $ (1 и 2 июля). AUM вырос с 8,594 млрд $ (29 июня) до 9,020 млрд $ (2 июля), что на 426 млн $ больше, чему способствовали восстановление цены ETH и умеренное возвращение капитала. ETHA лидировал по притокам 1 и 2 июля (29,74 млн $ 2 июля), а ETHE и ETHB испытали основное давление погашений.

В целом институциональные настроения не стали бычьими, но сменились с панических погашений на осторожное восстановление. Для подтверждения тренда по BTC нужны новые притоки в IBIT, а по ETH наблюдается возврат небольших объемов капитала с минимумов.

2.2 Ликвидность TradFi

- TradFi Perp DEX: За неделю структура торгов TradFi Perp DEX вновь сконцентрировалась на акциях. Доля бессрочных контрактов на акции выросла до 60–65% объема и снова стала лидирующей. Доля товарных контрактов снизилась до 10–15%, что указывает на ослабление интереса к защитным инструментам (золото, нефть). Индексные/ETF-контракты остались стабильны (около 20%). Прочие классы активов — валюты, облигации, Pre-IPO, ETF — занимают небольшую долю и дают ограниченный вклад, так как капитал концентрируется в высоколиквидных акциях.

- Объем торгов TradFi на Gate: За неделю общий объем торгов TradFi на Gate составил около 85 млрд $, что на 13–15% меньше, чем неделей ранее (98 млрд $ — максимум за последнее время). Показатель остался выше уровней конца мая и начала июня, что говорит о стабильности активности. CFD по-прежнему ключевой продукт: объем торгов CFD — 81 млрд $ (95% оборота). Хотя показатель снизился, CFD обеспечивают основную долю роста линейки TradFi на Gate. Объем бессрочных контрактов остался в диапазоне 400–500 млн $ (5% оборота), что указывает на стабильный спрос на деривативы при снижении волатильности.

- Объем торгов американскими акциями на Gate: Gate запустила торговлю акциями США 2 июня. Благодаря реальному обеспечению, торговле за USDT, отсутствию платы за перенос позиций через ночь и высокой ликвидности объем торгов американскими акциями за неделю продолжил быстро расти, обновив максимум и превысив показатели прошлой недели (пятая неделя роста подряд). Запуск новых функций (премаркет, постмаркет, веб-доступ, 24/7 торговля) увеличил вовлеченность пользователей. Одновременно слабые данные по занятости в США повысили риск-аппетит и оборот по акциям, что поддержало рост объемов и отражает ускоренное развитие глобального акционного бизнеса Gate.

- Глубина Книги ордеров TradFi: Для анализа глубины Книги ордеров (Delta) выбран XAUT — продукт с наибольшим объемом. За неделю зеленые столбцы Delta явно преобладали, особенно 1, 3 и 6 июля, когда наблюдалось увеличение ликвидности на стороне покупателей (500 000–800 000 $), что говорит о пополнении заявок маркетмейкерами и высокой способности рынка к поглощению. Цена XAUT выросла с 4 000 $ до 4 160–4 180 $, а глубина на стороне покупателей росла параллельно, что указывает на реальную ликвидность, а не краткосрочный рост на тонком рынке. С 2 по 5 июля были отдельные отрицательные значения Delta (200 000–500 000 $), но они были краткосрочными и не привели к устойчивому оттоку ликвидности. В целом последние вливания на стороне покупателей формируют сильную поддержку в районе 4 150 $. Если спрос на защитные активы сохранится, структура глубины XAUT останется поддерживающей для цены.

3. Ончейн-аналитика

3.1 Спотовые DEX продолжают охлаждаться, PumpSwap возвращает фокус на спекулятивный трафик Solana

На этой неделе структура торгов DEX продолжила ротацию. Uniswap и PancakeSwap остались лидерами, но их объемы снизились, без роста оборота в основных пулах. PumpSwap, напротив, продолжил расти, сохраняя высокие объемы и число пользователей, так как спекулятивный трафик Solana сместился на платформы с выпуском и вторичной торговлей. Meteora также показала восстановление, но Raydium, Curve и Aerodrome остались без изменений — широкого кроссчейн-ралли капитала не было.

3.2 Предложение стейблкоинов в целом слабое, но институциональный канал USDC расширяется

Объем предложения стейблкоинов продолжил незначительно сокращаться. Большинство крупных активов — USDT, USDC, USDS, USD1, USDe — снизились, новых крупных долларовых поступлений в ончейн не наблюдалось. Исключением стали расширение PYUSD и стабильность DAI, что отражает перераспределение капитала между регуляторной и доходной логикой. BNY Mellon объявил о поддержке кастодиального хранения, переводов, выпуска и сжигания USDC, что позитивно для институционального канала USDC. Одновременно поддержка Open USD со стороны BlackRock, Google, Coinbase и других указывает на смещение конкуренции стейблкоинов в сторону платежей, кастодиального обслуживания и институциональных кошельков. Противодействие банковского сообщества ужесточается, регуляторные риски сохраняются.

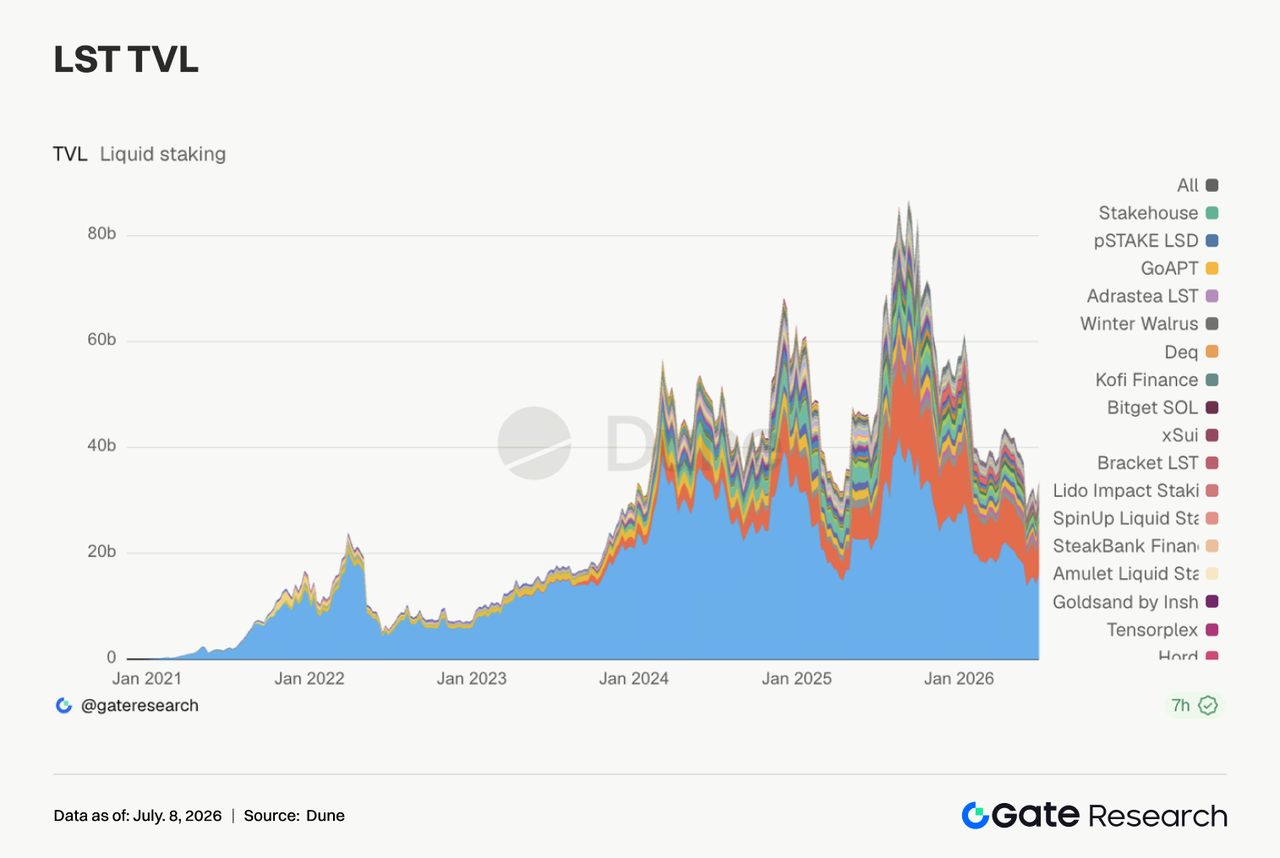

3.3 Сектор LST четко восстановился: активы в стейкинге ETH и SOL синхронно отскочили

Сектор LST уверенно восстановился. Протоколы на ETH (Lido, Rocket Pool, StakeWise) вышли из минимумов прошлой недели. Активы на SOL показали аналогичную эластичность (Jito, Sanctum, Jupiter Staked SOL). Так как TVL считается в долларах, восстановление связано с ростом цен ETH и SOL, но также показывает, что сокращение позиций не переросло в устойчивое давление на погашения. После инцидента с KelpDAO/rsETH институции по-прежнему предпочитают LST с высокой надежностью и прозрачной структурой. Премия за риск между стандартными LST и кроссчейн-обертками разошлась. Восстановление сектора обусловлено и ростом цен, и усилением риск-аппетита.

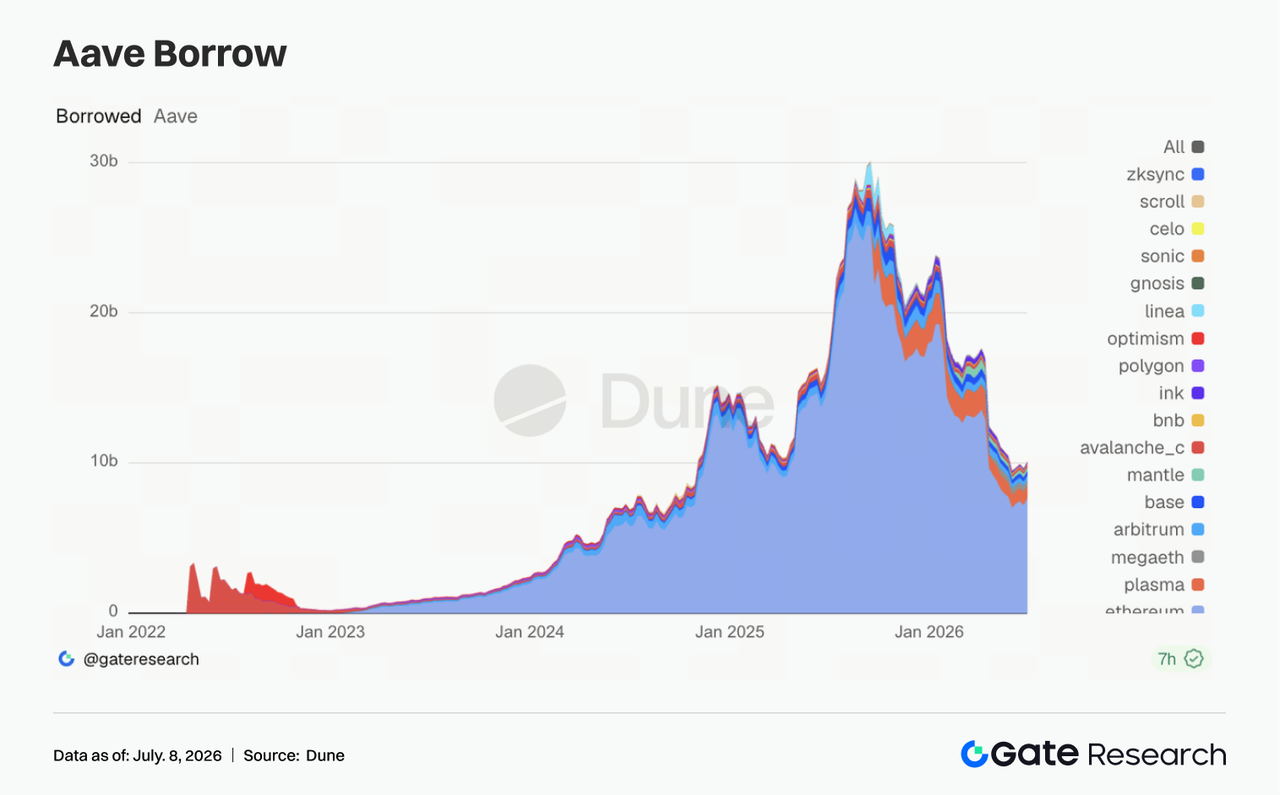

3.4 Балансы кредитования Aave выросли за счет Ethereum, мультичейн-структура осталась дифференцированной

Баланс кредитования Aave восстановился, основной прирост пришелся на рынок Ethereum. По мере восстановления риск-аппетита капитал возвращается в рынок с максимальной глубиной ликвидации и качеством обеспечения. Arbitrum, Base, Mantle, Ink также немного выросли, Plasma и MegaETH продолжили снижение — экспансия на новые рынки замедлилась. Такая структура соответствует логике последних недель: спрос на кредитование не исчез, но капитал становится избирательнее к сетям, обеспечению и параметрам риска.

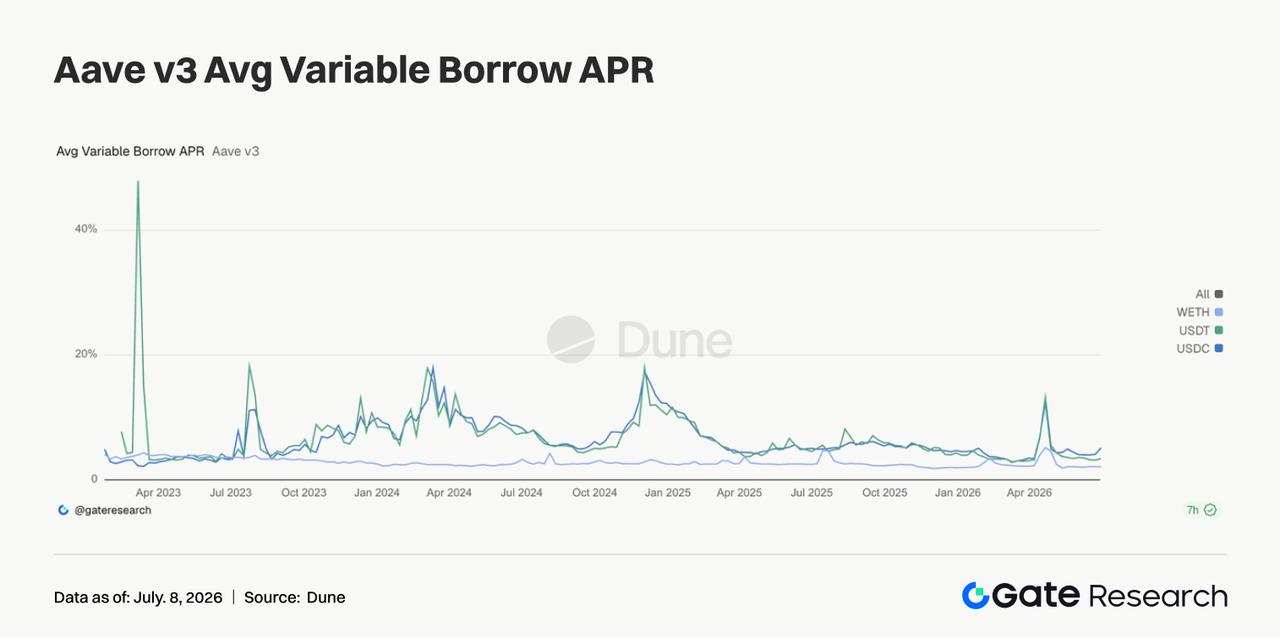

3.5 Ставки кредитования Aave разошлись, по USDC давление на финансирование выросло

Ставки по трем основным активам Aave вновь разошлись. Средняя стоимость заимствования USDC заметно выросла, USDT — незначительно, WETH осталась низкой. По USDC были всплески ставок, что говорит о чувствительности долларового пула к загрузке. Ставки по WETH не росли, что указывает на отсутствие перегрева по ETH. Такая структура соответствует восстановлению институционального спроса на оборот стейблкоинов, арбитраж и управление обеспечением. Обсуждение увеличения буферов ликвидности USDC в сообществе Aave имело практическое значение. Итог: риск-аппетит вырос, но в первую очередь дорожает долларовая ликвидность.

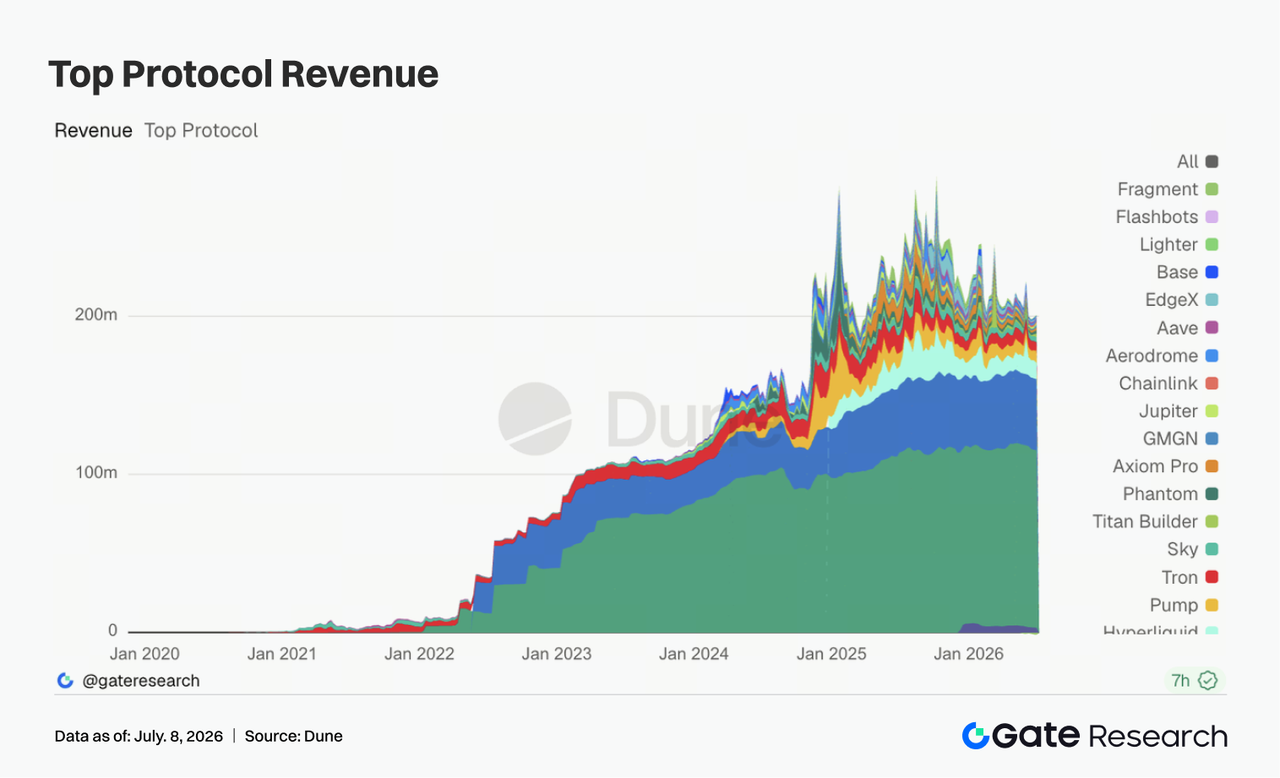

3.6 Выручка протоколов сместилась от деривативов к Solana-трафику, Pump — лидер по динамике

Структура выручки протоколов изменилась. Tether и Circle остались стабильными источниками денежного потока, но основной рост пришелся на Solana-трафик (Pump.fun, PumpSwap, Axiom, Phantom). Доход Hyperliquid Perps снизился, интерес к ончейн-бессрочным контрактам и торговле индексами/Pre-IPO остыл, но протокол остается лидером по выручке среди ончейн-деривативов. Доход Titan Builder продолжил расти, что отражает эластичность инфраструктуры order-flow и MEV. Выручка Aave V3 немного снизилась, что совпадает с дивергенцией ставок и неравномерным восстановлением балансов. По данным DEX, главная тема недели — стабилизация на мейнстримовых платформах, а настоящая эластичность пришла от выпуска, кошельков и фронтендов Solana. Эмитенты стейблкоинов обеспечивают стабильный денежный поток, а торговая инфраструктура и трафик-ворота — краткосрочную эластичность.

4. Динамика деривативов

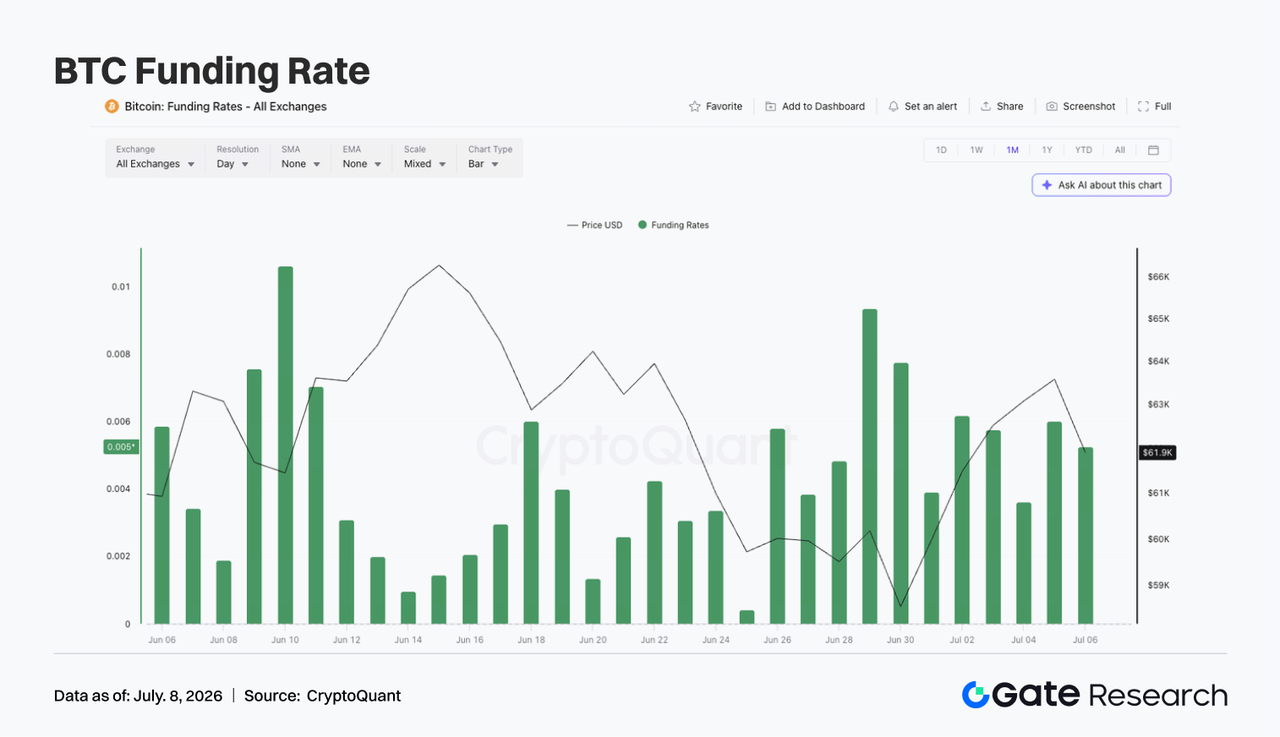

4.1 Цена BTC восстановилась с низких уровней, рост открытого интереса указывает на возврат заемного капитала

На прошлой неделе BTC сначала ослаб, затем укрепился. В начале недели цена колебалась возле 60 000 $, кратко опускаясь к 59 000 $ (30 июня), после чего восстановилась в диапазон 63 000–64 000 $ (3–5 июля). В целом цена сместилась от слабости к отскоку, хотя структура боковика не пробита.

Открытый интерес (OI) восстановился: с 20,5 млрд $ (29 июня) до 21,9–22,0 млрд $ (3–5 июля). Сочетание восстановления цены и роста OI говорит о возврате заемного капитала — новые позиции поддерживают отскок. Ставки финансирования оставались положительными (0,003–0,006), что свидетельствует о доминировании бычьих настроений. По сравнению с предыдущими периодами экстремальных ставок, на этой неделе не было выхода за пределы диапазона, но устойчиво положительные ставки означают, что рынок уже накопил новую лонг-экспозицию.

В целом деривативы BTC перешли от «защитной позиции на минимумах» к «умеренному восстановлению с плечом». Если цена удержится выше 63 000 $, рост OI может поддержать ралли. В случае возврата к 60 000 $ новые длинные позиции снова окажутся под давлением.

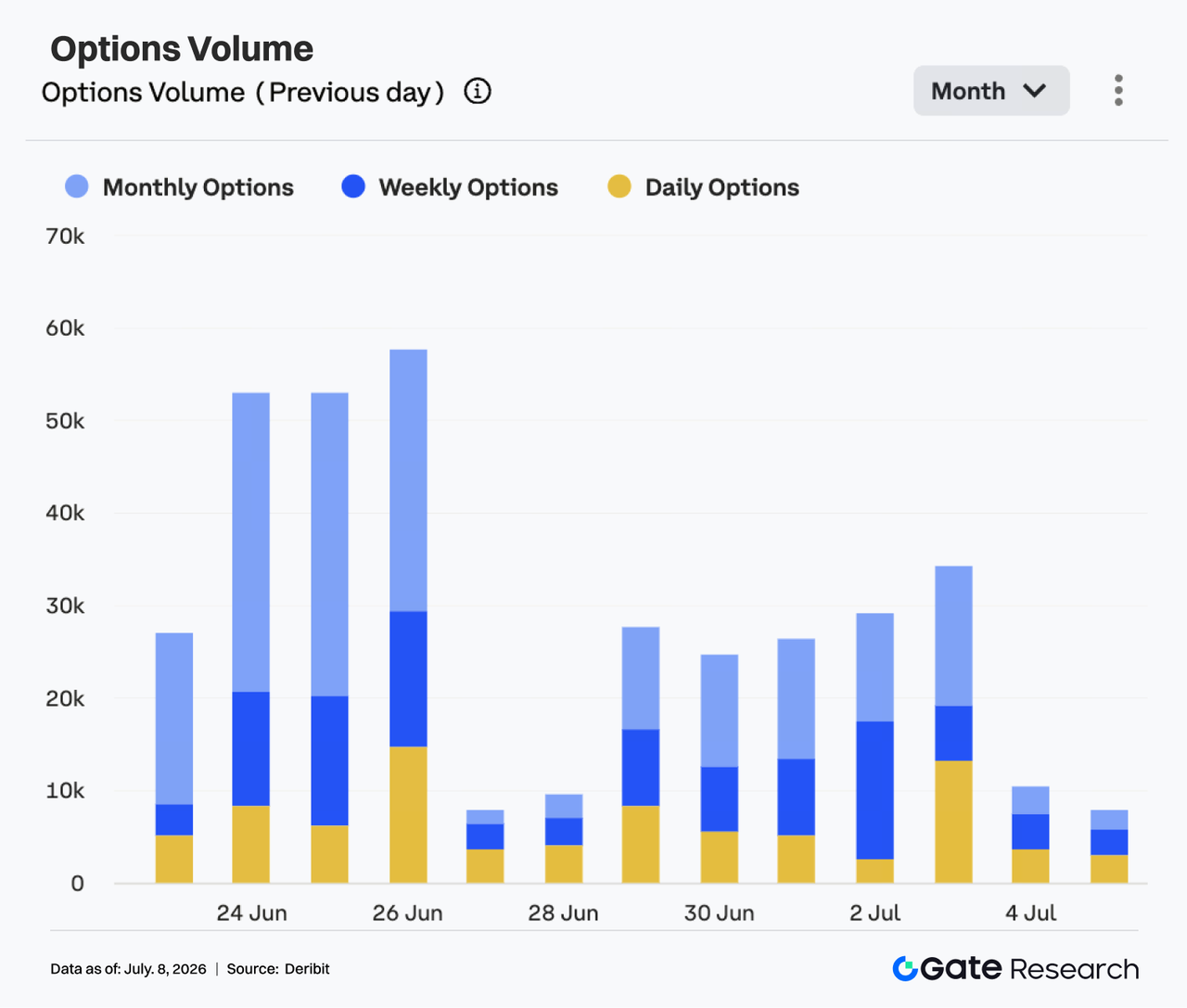

4.2 Опционы: сначала стабильность, затем рост объема, месячные контракты — основа структуры

Опционный рынок оставался активным. С 29 июня по 1 июля объем торгов опционами на BTC держался в диапазоне 24 000–27 000 контрактов. С 2 по 3 июля объем вырос до 34 000 контрактов — максимума недели.

Структурно месячные опционы остались основным источником объема — участники продолжают использовать длинные контракты для позиционирования и хеджирования. Объем недельных опционов также стабилен, что отражает устойчивый спрос на краткосрочную торговлю во время восстановления. Однодневные опционы показали рост в отдельные дни, но не доминировали. В выходные объем снизился до 8 000–10 000 контрактов (4–5 июля), что говорит о снижении краткосрочного интереса после отскока. В целом рынок не показал панического всплеска, а характеризовался структурой «восстановление цены + доминирование месячных контрактов + затухание выходных».

По торговому поведению опционы отражали скорее перестройку позиций после отскока, чем одностороннюю гонку. Если BTC удержится выше 63 000 $, объем опционов может остаться активным; при возврате ниже 60 000 $ спрос на защиту снова вырастет.

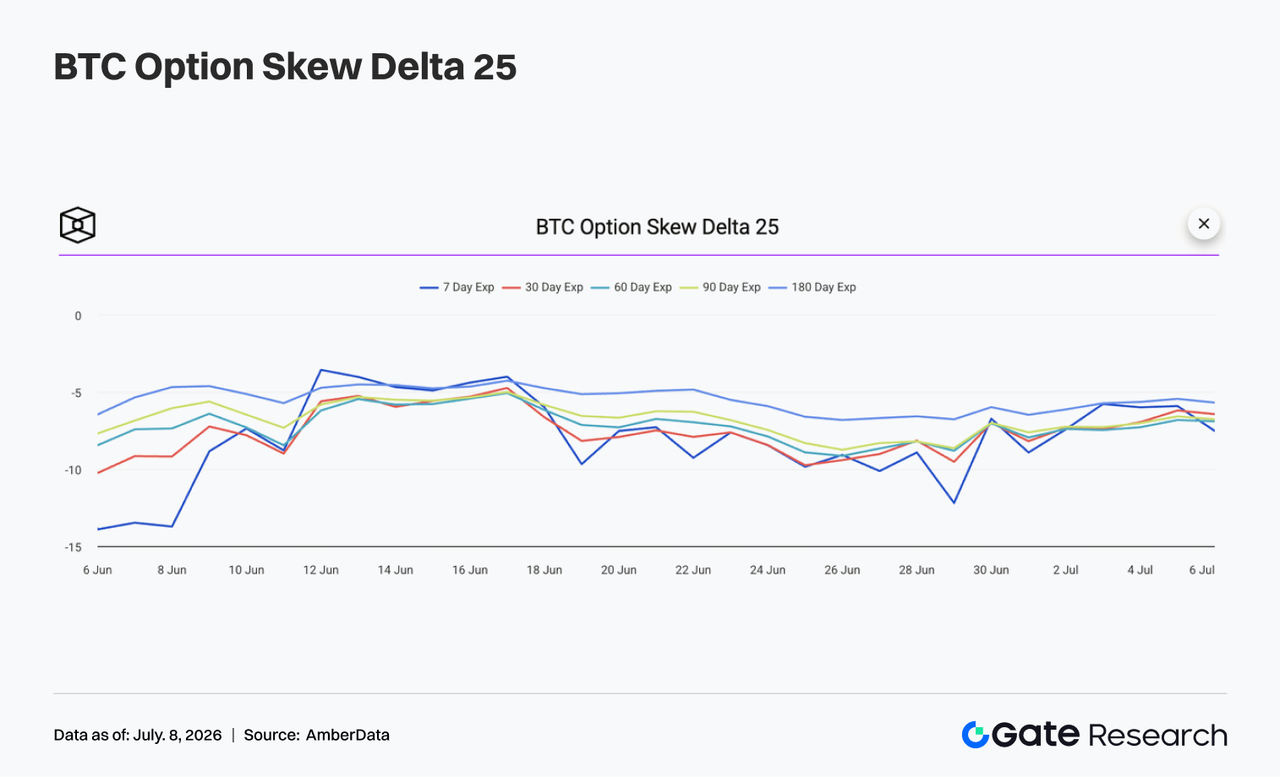

4.3 25D Skew восстановился с глубокого минуса, но спрос на защиту от снижения сохраняется

По кривой 25D Skew на прошлой неделе отмечено восстановление по всем срокам. В начале недели 7D Skew находился в глубоком минусе (до -12), что указывает на высокий спрос на защиту от снижения и осторожность рынка относительно возврата BTC ниже 60 000 $.

По мере восстановления BTC краткосрочный skew быстро отыграл назад: после 30 июня 7D Skew поднялся до -6 – -7, разрыв с другими сроками сузился, а прежний спрос на защиту ослаб. Средне- и долгосрочные skew также восстановились, но остались в минусе (30D, 60D, 90D, 180D — около -6 – -7), что говорит о том, что рынок не крайне пессимистичен, но по-прежнему платит премию за защиту от снижения.

В целом skew перешел из крайнего защитного состояния в сбалансированный, но отрицательный диапазон. Если BTC удержится выше 63 000 $, краткосрочный skew может продолжить восстановление. При возврате ниже 60 000 $ спрос на защиту вновь усилится.

4.4 DVOL снизился: волатильность и ожидания по риску остыли на фоне восстановления цены

Индекс волатильности DVOL за неделю снизился. В начале недели DVOL держался на 46–48, отражая премию за риск после падения цены и спроса на защиту.

С началом июля, по мере восстановления BTC и выхода skew из глубокого минуса, DVOL стал снижаться. С 3 по 5 июля DVOL опустился до 39–40, что существенно ниже начала недели и говорит о снижении ожиданий по волатильности. Это не противоречит росту OI и цены, указывая на мягкое восстановление, а не резкий всплеск волатильности. Опционный рынок не показал устойчивого спроса на защиту, что подтверждает снижение волатильности.

В целом BTC сейчас в состоянии «восстановление цены + низкая волатильность + умеренно отрицательный skew». Если цена останется в диапазоне 62 000–64 000 $, DVOL останется низким. В случае пробоя вверх или возврата ниже 60 000 $ волатильность снова вырастет.

5. Прогноз на неделю

6. Институциональные обновления Gate

- Торговые показатели устойчивы, спотовые BTC и ETH продолжают лидировать

- В июне объем спота на платформе вырос на 49,39% по сравнению с маем, что выше среднего по основным биржам.

- Торговые показатели BTC и ETH по споту продолжают лидировать: объем BTC вырос на 95,42% за месяц, ETH — на 72,50%, оба показателя в числе лучших среди крупных платформ. Активность по малокапитальным токенам также растет, что соответствует динамике рынка.

- Объем деривативной торговли вырос на 11,19% за месяц, институциональные объемы по споту и деривативам — на 17,71% и 10,70% соответственно, структура торговли улучшается.

- Крупные количественные, маркетмейкерские и высокочастотные институциональные игроки продолжают интеграцию, спрос на институциональную торговлю высок.

- Экосистема CrossEx расширяется, квартальный объем торгов обновил максимум

- Совокупный объем торгов и капитала CrossEx во 2 квартале продолжал расти и обновил исторический максимум.

- В первую неделю июля объем торгов CrossEx вырос на 26% по сравнению с предыдущей, институциональный капитал продолжает поступать.

- Институциональные продукты и сервисы капитала обновляются

- Решения для капитала, такие как крупные беспроцентные кредиты и OTC Loan, совершенствуются, чтобы удовлетворять разнообразные потребности.

- Крупные институции подали заявки на продукты институционального уровня — RPI, Colo, GMCC, OTC Loan, что способствует проникновению профессиональных сервисов.

- Кредитование сохраняет рост, новые клиенты продолжают подключаться, эффективность капитала растет.

- Техническая инфраструктура совершенствуется

- Оптимизация WebSocket, REST API и маршрутов исполнения снижает задержку обработки ордеров и доставки данных.

- Развитие архитектуры 3.0 продолжается, приоритет — оптимизация задержки и стабильности системы.

- ИИ-бот поддержки обновляется, точность решения базовых запросов выше 85%.

- Инфраструктура Fireblocks, Copper и других сторон совершенствуется, автоматизация и подключение улучшаются.

Источники данных:

Gate Research — комплексная исследовательская платформа по блокчейну и криптовалютам, предоставляющая экспертный контент: технический анализ, рыночные инсайты, отраслевые исследования, прогнозы трендов и макроэкономический анализ.

Дисклеймер

Инвестирование в криптовалютные рынки связано с высоким риском. Рекомендуем Вам провести собственное исследование и полностью разобраться в природе активов и продуктов перед принятием инвестиционных решений. Gate не несет ответственности за возможные убытки или ущерб, возникшие в результате таких решений.