Аннотация

В 2026 году мировые рынки капитала вступают в беспрецедентный «суперцикл IPO». Ведущие частные технологические компании, включая SpaceX, OpenAI и Anthropic, последовательно продвигают свои планы по первичному публичному размещению (IPO). Среди них SpaceX нацеливается на оценку до 2 трлн $ и планирует привлечь 75 млрд $, что потенциально сделает его крупнейшим IPO в истории. В то же время и OpenAI, и Anthropic достигли или приблизились к оценке в 1 трлн $ на частных рынках. Это беспрецедентное событие на рынке капитала способно не только изменить традиционные финансовые рынки, но и оказать глубокое влияние на индустрию криптовалют.

В этом отчете исследуется многомерное влияние этого макрособытия на крипторынок. Во-первых, анализируется потенциальное краткосрочное давление на ликвидность, вызванное эффектом поглощения огромного капитала мега-IPO. Во-вторых, рассматривается, как криптоиндустрия использует инновационные механизмы, такие как токенизация реальных активов (RWA) и специальные юридические лица (SPV), для предоставления ончейн-доступа к Пре-IPO инвестициям в ведущие технологические компании как розничным, так и институциональным инвесторам. Наконец, в отчете сравнивается продуктовая структура Пре-IPO Gate и обсуждаются долгосрочные последствия этой тенденции для будущего торгового ландшафта.

1. Суперцикл мировых рынков капитала

Рынки капитала 2026 года обречены остаться в истории финансов. После нескольких лет высоких процентных ставок и переоценки стоимости на частных рынках три самые влиятельные частные технологические компании мира — SpaceX, OpenAI и Anthropic — ускоряют свои планы IPO. Эта волна мега-IPO, часто называемая «суперциклом IPO», как ожидается, не только побьет исторические рекорды привлечения капитала, но и фундаментально изменит логику ценообразования глобальных рисковых активов, включая криптовалюты.

1.1 SpaceX: Космический гигант с оценкой в 2 трлн $

SpaceX — американская коммерческая аэрокосмическая компания, основанная Илоном Маском. Ее ключевые направления бизнеса включают запуски многоразовых ракет, спутниковую интернет-сеть Starlink, исследование дальнего космоса и пилотируемые космические миссии. 1 апреля 2026 года SpaceX конфиденциально подала регистрационные документы для IPO в Комиссию по ценным бумагам и биржам США (SEC), официально начав процесс листинга. Впоследствии, 20 мая 2026 года, компания публично раскрыла свой проспект эмиссии S-1, дополнительно уточнив сроки IPO. Рыночные ожидания предполагают, что SpaceX может дебютировать на Nasdaq уже в июне 2026 года под тикером «SPCX».

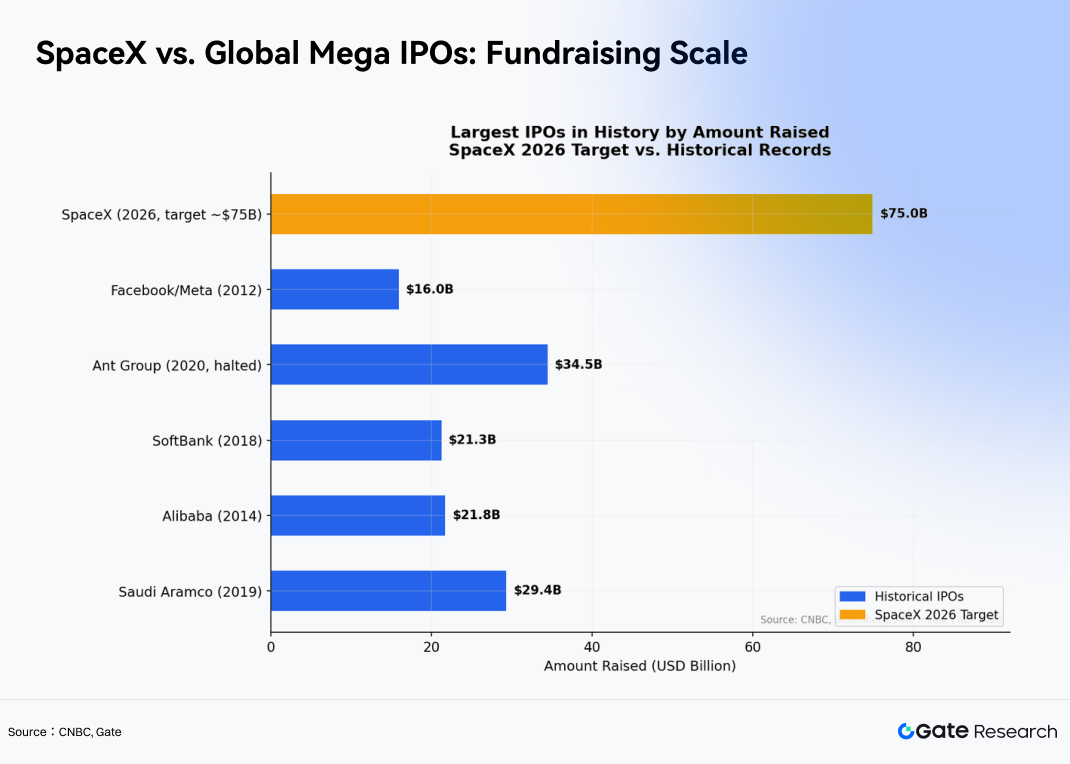

IPO SpaceX может стать крупнейшим публичным размещением в мировой истории. Согласно многочисленным отчетам, потенциальный объем привлечения средств составит примерно 75 млрд $, а оценочная стоимость варьируется от 1,75 трлн $ до 2 трлн $, при этом некоторые рыночные обсуждения даже указывают на оценку, превышающую 2 трлн $.

В случае реализации IPO SpaceX с большим отрывом превзойдет рекорд привлечения 29,4 млрд $, установленный Saudi Aramco в 2019 году. Для сравнения, ожидаемый масштаб привлечения средств SpaceX в размере 75 млрд $ сделает его одним из самых знаковых IPO в истории мировых рынков капитала.

Чрезвычайно высокая оценка подкрепляется устойчивым ростом и вертикальной интеграцией трех ключевых бизнес-сегментов SpaceX:

- Starlink: Глобальный спутниковый интернет-бизнес SpaceX, предоставляющий высокоскоростной широкополосный доступ по всему миру через сеть спутников на низкой околоземной орбите.

- Пусковые услуги (ракеты Falcon / Starship): Аэрокосмическое подразделение SpaceX, отвечающее за запуск спутников, грузовые перевозки, пилотируемые миссии и запуски в дальний космос, являющееся одним из основных источников дохода компании.

- Starshield: Аэрокосмическое подразделение SpaceX, ориентированное на военные и правительственные нужды, предоставляющее услуги спутниковой связи, дистанционного зондирования и инфраструктуры национальной безопасности.

Среди них Starlink стал самым быстрорастущим спутниковым интернет-сервисом в мире, превысив 10 млн активных пользователей к началу 2026 года. Ожидается, что его годовая выручка в 2026 году превысит 20 млрд $, при этом компания уже достигла безубыточности по денежному потоку в 2023 году. В сфере пусковых услуг SpaceX совершила 165 орбитальных запусков в 2025 году и развернула примерно 85% космических аппаратов в мире, одновременно снизив стоимость запуска Falcon 9 до менее 1 000 $ за килограмм.

В секторе ИИ SpaceX объединилась с ИИ-компанией Маска xAI в феврале 2026 года, интегрировав аэрокосмические запуски, глобальные коммуникации и ИИ-инфраструктуру в единую корпоративную структуру. Маск также выдвинул амбициозное видение ежегодного развертывания 100 гигаватт вычислительных мощностей ИИ.

1.2 OpenAI и Anthropic: Два гиганта ИИ приближаются к триллионной оценке

Пока SpaceX приближается к своему IPO, две крупные ИИ-компании — OpenAI и Anthropic — также активно конкурируют на рынках капитала.

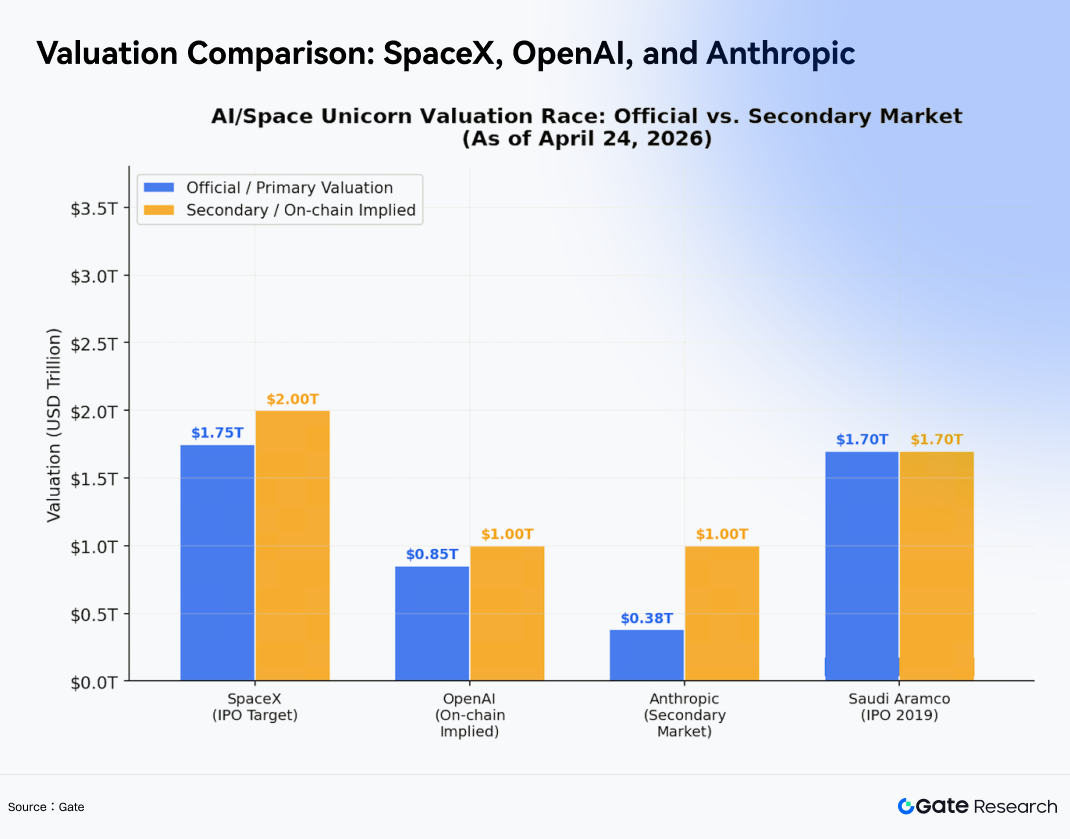

OpenAI — это ИИ-компания, специализирующаяся на разработке искусственного общего интеллекта (AGI), с флагманскими продуктами, включая ChatGPT, серию моделей GPT и мультимодальные ИИ-платформы. Коммерциализация OpenAI росла исключительно быстро: годовая выручка выросла с примерно 200 млн $ в 2022 году до более 10 млрд $ к 2025 году. Основываясь на данных торгов токенизированными активами SPV на платформе Jupiter, подразумеваемая оценка OpenAI достигла 1 трлн $ в апреле 2026 года, что представляет собой рост на 163% по сравнению с октябрем 2025 года. В настоящее время ожидается, что OpenAI может провести IPO уже в четвертом квартале 2026 года.

Anthropic, основанная бывшими членами команды OpenAI, фокусируется на разработке серии больших языковых моделей Claude с упором на безопасность, управляемость и долгосрочное согласование. Рост оценки Anthropic был не менее впечатляющим. В феврале 2026 года компания достигла пост-денежной оценки в 380 млрд $ в рамках раунда финансирования серии G. Однако всего через три месяца данные с платформ вторичного рынка, таких как Forge Global, показали, что оценка Anthropic взлетела примерно до 1 трлн $, впервые превзойдя OpenAI на вторичном рынке (OpenAI торговалась примерно на уровне 880 млрд $ на Forge).

Этот резкий рост был в первую очередь вызван широким внедрением корпоративного продукта Anthropic для кодирования Claude Code, который увеличил годовую выручку с 9 млрд $ на конец 2025 года до 30 млрд $ к марту 2026 года — квартальный рост на 233%. В настоящее время рыночные ожидания предполагают, что Anthropic может запустить IPO уже в октябре 2026 года, привлекая потенциально более 60 млрд $.

Концентрированные публичные листинги этих трех гигантов означают, что активы общей стоимостью почти 4 трлн $ постепенно выйдут на публичные рынки, и возникающий эффект перераспределения капитала, вероятно, распространится на различные рисковые активы, включая рынок криптовалют.

2. Глубокое влияние на ликвидность крипторынка и структуру торговли

По мере того как высоконадежные и быстрорастущие технологические активы, такие как SpaceX, OpenAI и Anthropic, выходят на публичные рынки, неизбежным становится масштабное перераспределение капитала. Этот процесс может создать краткосрочный отток ликвидности с крипторынка, одновременно выступая в качестве долгосрочного катализатора эволюции структуры ценообразования криптоактивов и интеграции инфраструктуры.

2.1 Эффект краткосрочного оттока ликвидности и механизм его передачи

В краткосрочной перспективе, в периоды подписки и начальных этапов торговли этими мега-IPO (ожидаемых во второй половине 2026 года), институциональные инвесторы и состоятельные частные лица, скорее всего, будут вынуждены привлекать значительные суммы наличных для получения долей в размещении. Этот спрос на ликвидность может спровоцировать отток капитала из высокорисковых активов, таких как криптовалюты, особенно среди криптофондов и семейных офисов, которые накопили значительную прибыль во время предыдущего бычьего рынка. Многие могут решить частично зафиксировать прибыль в криптовалюте и перераспределить капитал в эти уникальные технологические единороги.

Чтобы оценить потенциальный масштаб этого эффекта «высасывания» ликвидности, необходимо привязать ожидания к объему привлечения средств трех IPO. Основываясь на текущих оценках вторичного рынка, SpaceX оценивается примерно в 2 трлн $, в то время как OpenAI и Anthropic оцениваются каждая примерно в 1 трлн $. Даже при консервативном предположении о доле акций в свободном обращении всего 10–15%, совокупный объем эмиссии новых акций может достичь 400–600 млрд $. Если включить продажи акций инсайдерами, фактический спрос на капитал может стать еще больше.

Участие институциональных инвесторов в мега-IPO не основывается только на свободных денежных резервах; вместо этого оно следует систематическому процессу управления ликвидностью. Во-первых, системы распределения IPO обычно требуют от учреждений внесения маржи или полной суммы подписки андеррайтерам в период подписки, что создает окно блокировки, которое обычно длится с T-5 до T+1. Во-вторых, при сильно переподписанных IPO учреждения часто подают заявки, значительно превышающие их целевое распределение, что еще больше увеличивает краткосрочный спрос на денежные средства. В-третьих, семейные офисы и хедж-фонды обычно рассматривают рисковые активы, включая криптоактивы, как резервы ликвидности, что делает их одними из первых позиций, подлежащих сокращению при резком росте потребности в денежных средствах.

Эту цепочку передачи можно упростить следующим образом:

Рост спроса на подписку IPO → Учреждения привлекают денежные средства → Чистая продажа криптоактивов → Увеличение вывода фиатных средств с бирж и давление на рыночную капитализацию стейблкоинов → Односторонний поток ликвидности в сторону рынков акций

Хотя исторических прецедентов сопоставимого масштаба мало, несколько частичных аналогов дают полезные ориентиры. Например, Coinbase в день своего листинга в апреле 2021 года достигла исторического максимума около 64 000 $, после чего снизилась более чем на 50%. Некоторые аналитики рассматривали это как классическое событие «продавай на новостях», когда учреждения концентрировались на фиксации прибыли после события, а не на устойчивом накоплении.

Аналогично, во время IPO Alibaba Group в 2014 году на развивающихся рынках наблюдался заметный краткосрочный отток капитала. Перед IPO Facebook в 2012 году Nasdaq, особенно технологические акции роста, испытал структурную коррекцию примерно на 5% в течение двух недель, предшествовавших окну подписки, что рынки в значительной степени объясняли перебалансировкой институциональных портфелей и подготовкой денежных средств.

2.2 Долгосрочные эффекты благосостояния и секторная ротация внутри криптовалют

С долгосрочной точки зрения, IPO SpaceX и крупных ИИ-компаний преобразуют ранее неликвидные доли в капитале, принадлежащие ранним инвесторам, основателям и сотрудникам, в высоколиквидное и монетизируемое богатство. Исторический опыт показывает, что после истечения периодов блокировки после IPO такая масштабная реализация богатства часто порождает существенные побочные эффекты. Часть этого вновь высвобожденного капитала, вероятно, будет искать новые возможности для высокого роста, причем ИИ-связанные криптоактивы, децентрализованные вычислительные сети, такие как Render и Akash Network, а также высокопроизводительные блокчейны, такие как Solana, становятся предпочтительными направлениями.

Возьмем, к примеру, SpaceX: в компании работает более 13 000 человек. Публичная информация предполагает, что опционы на акции сотрудников и ограниченные акции (RSU) составляют примерно 8–10% от общего капитала. При оценке в 2 трлн $ стоимость только пакетов сотрудников составила бы примерно 160–200 млрд $. После истечения периода блокировки — обычно 180 дней после листинга — это богатство перейдет из неликвидных акций в доступные денежные средства. В сочетании с частичным выходом ранних институциональных инвесторов, таких как Founders Fund, Google и Fidelity Investments, общая реализация богатства может достичь нескольких сотен миллиардов долларов.

Исторические прецеденты поучительны. IPO Google в 2004 году напрямую способствовало росту активности бизнес-ангелов в районе залива Сан-Франциско, а после истечения периода блокировки Facebook после IPO в 2012 году объем венчурных сделок в Кремниевой долине, по сообщениям, вырос более чем на 40% по сравнению с аналогичным периодом прошлого года.

Однако не все криптоактивы, вероятно, выиграют от этого побочного эффекта одинаково. Распределение капитала обычно следует принципам «когнитивной привязки»: инвесторы, получившие прибыль от ИИ-связанных акций, более склонны реинвестировать богатство в сектора со знакомыми нарративами и смежной технологической логикой. Основываясь на этой структуре, криптоактивы можно разделить на три категории:

- Основные бенефициары: Токены ИИ-инфраструктуры, такие как Bittensor, Render, Akash и io.net, напрямую связаны с нарративом вычислений для больших моделей и поэтому обладают наиболее сильным путем когнитивной миграции. Высокопроизводительные блокчейны, такие как Solana и NEAR Protocol, также могут получить инфраструктурную премию из-за своей растущей роли в размещении ИИ-приложений и проектов DePIN. Децентрализованные проекты хранения данных, включая Filecoin и Arweave, могут выиграть от расширения спроса на инфраструктуру ИИ-данных.

- Нейтральные сектора: Основные криптовалюты, такие как Bitcoin и Ethereum, могут получать пассивные притоки от вновь созданного богатства, хотя их корреляция с нарративом остается ограниченной. Они в первую очередь функционируют как входные активы в более широкую криптоэкосистему.

- Потенциально невыгодные сектора: Мемкоины, проекты GameFi и устаревшие протоколы DeFi, не имеющие связи с ИИ или технологическими нарративами, могут столкнуться с относительным давлением на ликвидность во время перераспределения капитала.

Как только эта секторная дивергенция начнет стимулировать рост цен, она может дополнительно усилить рыночные нарративы, привлечь розничных участников и создать положительный рефлексивный цикл. Например, ИИ-связанные токены уже продемонстрировали сильную эмпирическую корреляцию с динамикой акций NVIDIA, временами превышая 0,7 в 2023–2024 годах. Если IPO OpenAI и Anthropic вновь разожгут энтузиазм вокруг цикла ИИ-вычислений, связанные криптоактивы могут испытать премии в оценке, далеко выходящие за рамки тех, что оправданы фундаментальными показателями.

Объединение этих двухэтапных эффектов дает относительно четкую временную структуру:

- Краткосрочная перспектива (примерно 4–6 недель вокруг периода подписки на IPO): Преобладает давление чистого оттока капитала, создающее общий стресс для крипторынков, в то время как начинает проявляться секторная дивергенция.

- Среднесрочная перспектива (3–6 месяцев после IPO, до истечения периодов блокировки): Рынки вступают в фазу переваривания и начинают поиск новых нарративных якорей.

- Долгосрочная перспектива (после истечения периодов блокировки): Эффекты побочного благосостояния становятся доминирующими, принося структурные притоки капитала в ИИ-связанные криптоактивы.

Эта временная структура предлагает инвесторам относительно четкую стратегическую основу: избегать краткосрочных шоков ликвидности, накапливать высокоубедительные токены ИИ-инфраструктуры во время рыночных коррекций и завершать позиционирование до начала более широкого цикла высвобождения богатства.

3. Ончейн-механизмы Пре-IPO: Как криптовалюта меняет инвестиционный доступ

Традиционно инвестиционные возможности в супер-единорогах, таких как SpaceX и OpenAI, до их IPO были почти полностью монополизированы ведущими венчурными фирмами (VC), суверенными фондами благосостояния и очень узкой группой сверхбогатых частных лиц. Обычные инвесторы и розничные участники могли получить доступ только после листинга, часто покупая акции на вторичном рынке по значительно более высоким оценкам.

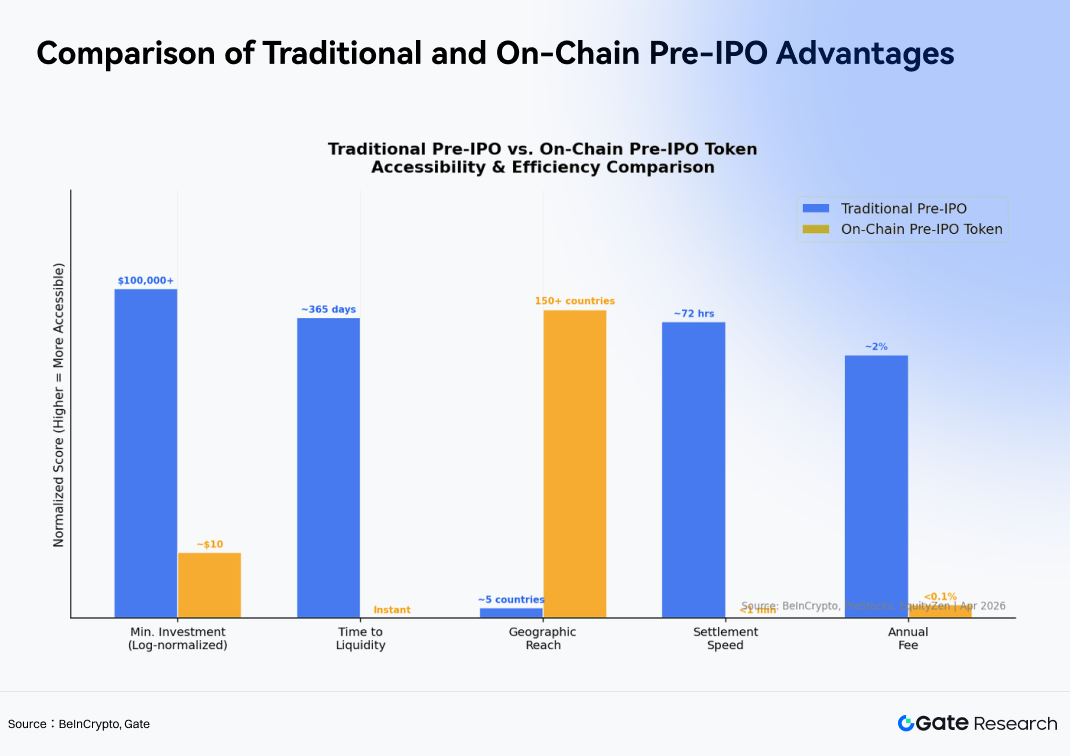

Однако в 2026 году крипторынок фундаментально разрушает этот барьер с помощью механизмов токенизации Пре-IPO. Возьмем, к примеру, Gate: минимальный порог инвестиций в его продукт токенов, связанных со SpaceX, составляет всего 0,01 $, в то время как традиционные инвестиции в Пре-IPO, доступные через каналы VC/PE, часто требуют минимального размера подписки как минимум 1 млн $.

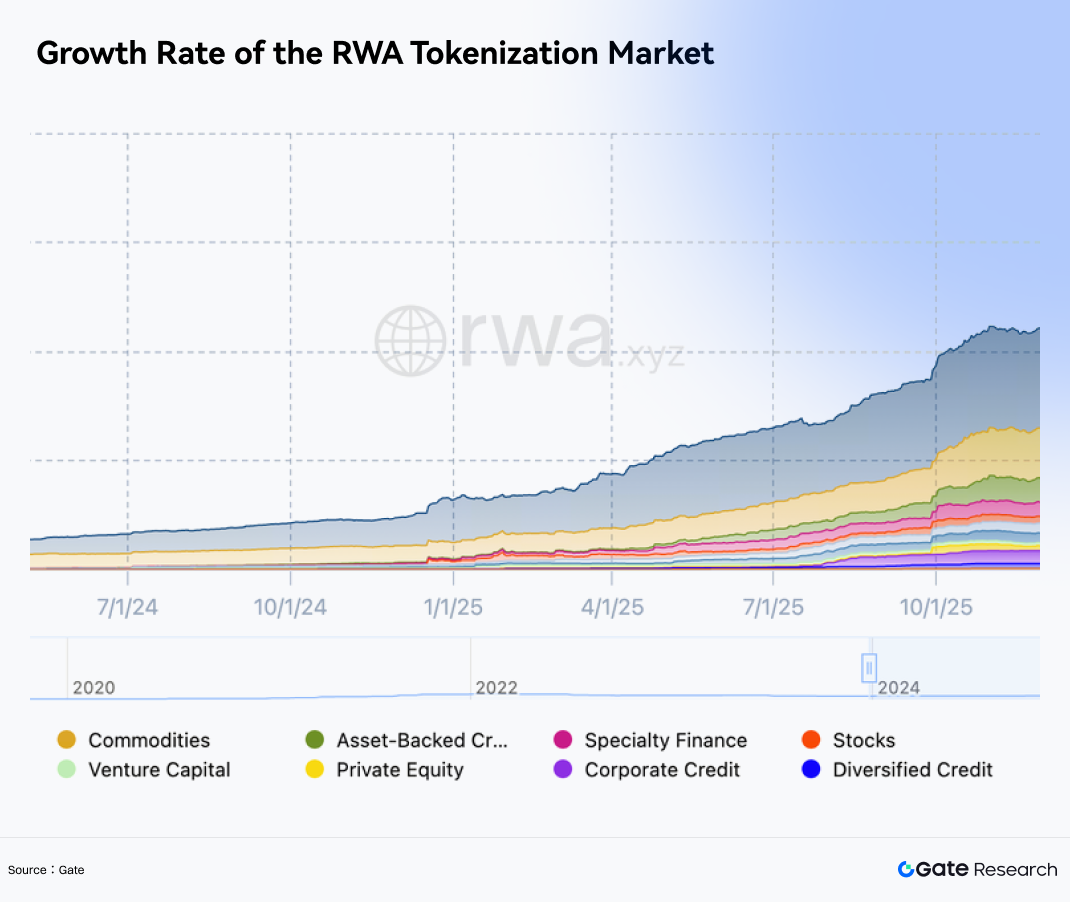

3.1 Быстрое расширение сектора токенизации RWA

Рост токенов Пре-IPO является естественным результатом созревания более широкой инфраструктуры токенизации реальных активов (RWA).

Согласно отчету Chainalysis за апрель 2026 года, исключая стейблкоины, рынок ончейн-RWA продемонстрировал примерно 30% квартальный рост в первом квартале 2026 года, при этом общий размер рынка приблизился к 30 млрд $. Среди всех категорий RWA токенизация Пре-IPO стала одним из самых быстрорастущих и наиболее нарративно-ориентированных сегментов.

Институциональные активы, включая обеспеченные активами частные кредиты и токенизированные казначейские облигации США, остаются основными драйверами роста, но токенизированный доступ к акциям Пре-IPO быстро становится одним из самых динамичных подкатегорий. Исследование Chainalysis дополнительно показывает, что для институциональных RWA-активов требуется в среднем всего 6,1 месяца, чтобы вырасти от первоначальной ончейн-эмиссии до рыночной капитализации в 1 млрд $, что значительно быстрее, чем 36,2 месяца, обычно требуемые для розничных продуктов токенизации товаров. Это говорит о том, что крупные финансовые институты интегрируют токенизацию RWA в свои структуры распределения активов с беспрецедентной скоростью.

Для розничных инвесторов снижение инвестиционного порога с традиционного уровня в 1 млн $ до всего 100 $ в сочетании с глобально доступным круглосуточным мгновенным расчетом представляет собой преимущество, которое традиционные финансовые системы с трудом могут воспроизвести.

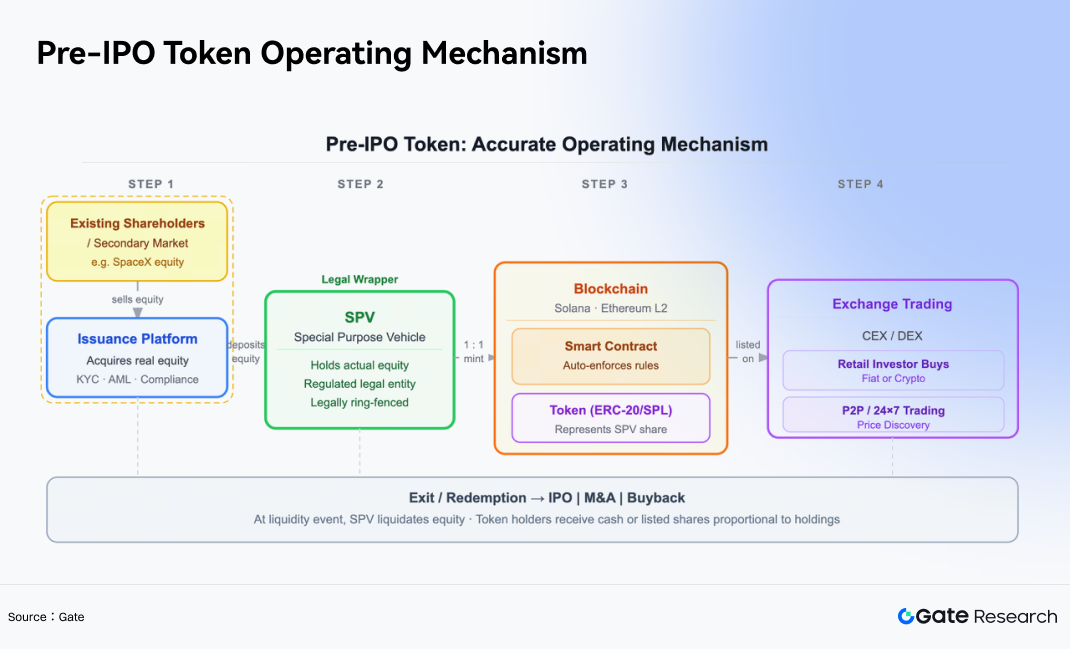

3.2 Механизм работы: Объединение SPV с токенизацией

Токены Пре-IPO — это цифровые активы на блокчейне, предназначенные для предоставления розничным инвесторам экономического доступа к оценкам частных компаний до их IPO.

Их основная операционная структура обычно включает следующие шаги:

- Приобретение активов: Платформа приобретает реальный доступ к акциям целевых компаний (например, SpaceX) через частные вторичные рынки или у существующих акционеров.

- Создание SPV: Эти акции помещаются в регулируемое специальное юридическое лицо (SPV), которое юридически владеет базовыми активами от имени инвесторов.

- Ончейн-майнинг: Платформа создает токены на блокчейне — обычно в сетях Solana или экосистемах Уровня 2 Ethereum — в соотношении 1:1, представляя доли владения структурой SPV.

- Биржевая торговля: Инвесторы могут свободно покупать и продавать эти токены на криптовалютных биржах.

Важно подчеркнуть, что эти токены обычно не предоставляют держателям прямого владения акциями, права голоса или права на дивиденды в базовой компании. Вместо этого они функционируют в первую очередь как экономические инструменты, отслеживающие изменения оценки компании.

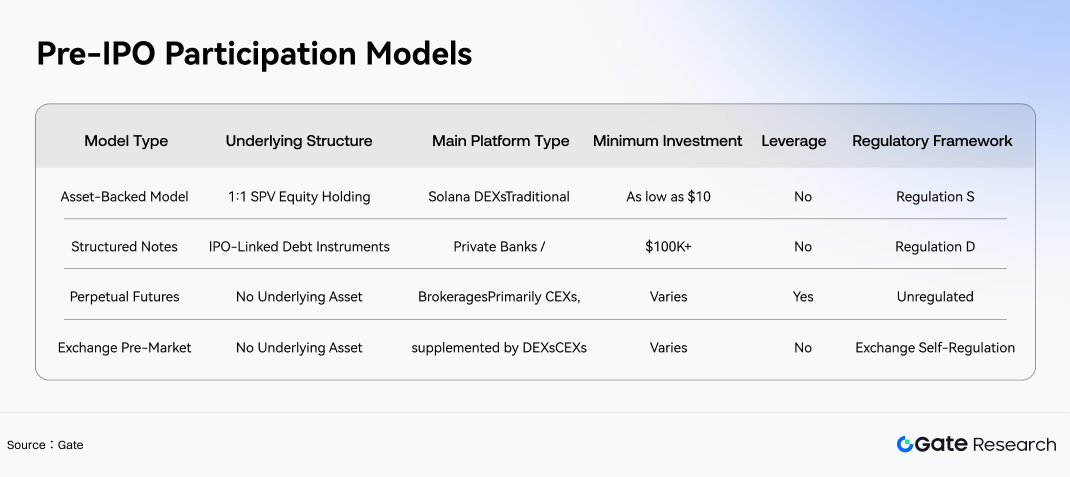

По мере быстрой эволюции рынка в отрасли постепенно развились четыре основные модели участия в Пре-IPO, каждая с отличными характеристиками риска и доходности.

4. Эволюция торговой структуры: Новое поле битвы для криптобирж

В гонке за получение выгод от «суперцикла IPO» крупнейшие мировые криптовалютные биржи все чаще рассматривают этот сектор как ключевое поле битвы для привлечения как традиционного приростного капитала, так и розничных пользователей.

4.1 Исследование продуктов Пре-IPO в индустрии и модель Gate Pre-IPOs

С апреля 2026 года активы Пре-IPO постепенно эволюционировали от нишевой концепции к категории продуктов, исследуемой торговыми платформами и Web3-шлюзами. На рынке появилось несколько моделей. Одна категория упаковывает доступ к акциям высоковостребованных частных компаний, таких как SpaceX, в торгуемые активы через совместимые инвестиционные платформы, структурированные ноты или структуры SPV. Другая категория снижает барьеры участия для обычных пользователей через ончейн-токены или интерфейсы агрегации кошельков.

На этом фоне Пре-IPO от Gate предлагают более ориентированную на торговлю и эффективность модель участия. Ее базовый механизм отличается как от обеспеченных активами токенов, так и от бессрочных фьючерсов. Через структуру «подписка + премаркет-торговля» она образует отдельную категорию среди четырех основных моделей Пре-IPO и по своей сути наиболее близка к структурированной ноте.

Gate не выпускает ончейн-токены акций, обеспеченные SPV. Вместо этого он использует структуру, называемую Зеркальной нотой (Mirror Note), которая отображает рыночную стоимость компании до и после ее IPO в торгуемый цифровой сертификат. В качестве примера с первоначальным размещением SpaceX соответствующий сертификат SPCX отслеживает изменения рыночной оценки SpaceX, а не представляет прямое владение акциями SpaceX.

Gate может держать доступ к акциям SpaceX или связанные с ними деривативы на внебиржевом рынке в качестве резервов для хеджирования, но это не составляет строгую структуру акций, обеспеченных SPV 1:1. Таким образом, инвесторы участвуют в инструменте, отображающем стоимость, а не владеют напрямую базовыми акциями.

С точки зрения участия, продукт использует двухэтапную структуру, состоящую из подписки и премаркет-оборота. Пользователи подписываются с помощью Tether (USDT) или GUSD, с минимальным порогом в 100 USDT и ценой подписки в 590 $ за единицу SPCX. После распределения токены попадают в круглосуточную среду премаркет-торговли.

Продукт предлагает:

- Отсутствие плеча

- Отсутствие платы за финансирование

- Спотовые механизмы удержания

Это явно отличает его от продуктов с бессрочными фьючерсами.

По сравнению с структурами токенов, обеспеченных активами, модель Gate предлагает несколько преимуществ:

- Более быстрое реагирование на листинг

- Более широкий охват активов

- Лучшая способность удовлетворять рыночный спрос на громкие частные компании

В то же время структура на основе нот обеспечивает ценовой доступ, подобный акциям, сохраняя при этом ликвидность и простоту операций криптоактивов, что делает ее более соответствующей торговым привычкам пользователей крипто-деривативов.

4.2 Основные особенности Gate Pre-IPOs

- Низкий порог входа: Традиционные сделки Пре-IPO часто требуют инвестиций, превышающих 10 млн $ на одну сделку, в то время как Gate Pre-IPOs доступны всего от 100 USDT.

- 100% распределение без блокировки: После подписки сертификаты активов полностью разблокированы и распределяются непосредственно на спотовые счета пользователей без какого-либо периода блокировки.

- Круглосуточная премаркет-торговля: После распределения пользователи могут торговать свободно в любое время, что позволяет им выйти или скорректировать позиции до официального выхода компании на биржу.

- Подписка в двух валютах: Поддерживает подписку как в USDT, так и в GUSD.

- Характеристики риска: Отсутствие плеча, структура удержания 1:1 и отсутствие риска ликвидации.

- Затраты на удержание: Отсутствие платы за финансирование.

- Процесс участия: Подписка → Сертификат актива распределен на спотовый счет → Вход в премаркет-торговлю → Свободная торговля или удержание до официального IPO.

4.3 Три измерения, меняющие торговый ландшафт

Эта волна токенизации Пре-IPO фундаментально меняет крипторынок по трем основным направлениям:

- Конкуренция за ликвидность: Криптобиржи пытаются удержать розничный капитал в криптоэкосистеме — капитал, который в противном случае мог бы уйти на листингованные акции Nasdaq или традиционные американские брокерские платформы.

Традиционно розничные инвесторы имели крайне ограниченный доступ к громким IPO и часто могли купить акции только после листинга по значительно завышенным ценам. Появление токенов Пре-IPO превратило криптобиржи в универсальные инвестиционные шлюзы для розничных пользователей, стремящихся получить ранний доступ.

-

Кросс-рыночная интеграция: Границы между крипторынками и традиционными рынками акций постепенно стираются. Инвесторы теперь могут беспрепятственно переключаться между доступом к Bitcoin и SpaceX, используя USDT в одной и той же инфраструктуре кошелька. Эта конвергенция классов активов может побудить больше традиционных финансовых инвесторов войти в криптоэкосистему, одновременно предоставляя крипто-нативным пользователям доступ к высококачественным традиционным активам.

-

Стресс-тестирование регулирования: Эти инновационные продукты также проверяют границы глобальных нормативных рамок. Поскольку большинство продуктов токенов Пре-IPO недоступны для пользователей из США, криптобиржи, работающие за пределами Соединенных Штатов, в настоящее время извлекают выгоду из этого нормативного пробела. Однако по мере усиления контроля после IPO таких компаний, как SpaceX, это нормативное окно может оставаться открытым не бесконечно.

5. Риски и будущие перспективы

5.1 Соображения по поводу рисков

Хотя конвергенция волны мега-IPO и крипторынков представляет захватывающее видение, как розничные, так и институциональные инвесторы должны помнить о нескольких ключевых рисках.

Регулятивная неопределенность: Регулятивная неопределенность представляет собой самый большой системный риск. Анализ BeInCrypto отметил, что SEC США четко заявила в январе 2026 года, что будет внимательно следить за соблюдением нормативных требований продуктов токенизации RWA.

Отклонения цен и риски оракулов: Расхождение цен и риски оракулов не следует недооценивать. Оценки частных компаний обновляются нечасто, и при отсутствии зрелых механизмов маркет-мейкинга и арбитража цены ончейн-токенов могут значительно отклоняться от фундаментальных показателей из-за розничных спекуляций. Например, подразумеваемая ончейн-оценка Anthropic однажды приблизилась к 1 трлн $, в то время как ее официальный целевой диапазон оценки IPO оставался на уровне всего 400–500 млрд $. Сами по себе такие большие расхождения являются основным источником риска.

Риски ликвидности и выхода: После того как компании официально выходят на биржу, механизмы ликвидности и выхода становятся критическими соображениями.

Разные платформы используют различные структуры погашения для конвертации токенов в фактические акции или денежные расчеты. В экстремальных рыночных условиях структуры на основе SPV могут столкнуться с нехваткой ликвидности, что затруднит для инвесторов плавный выход из позиций.

5.2 Заключение

Публичные листинги SpaceX, OpenAI и Anthropic представляют собой не только вехи в истории технологий, но и глубокую реструктуризацию мировых рынков капитала.

Для криптоиндустрии это одновременно:

- Крупный стресс-тест ликвидности

- Историческая возможность для интеграции с традиционными финансами

С помощью механизмов токенизации Пре-IPO криптоиндустрия использует технологические инновации для достижения формы «финансовой демократизации», которую традиционные структуры Уолл-стрит долгое время не могли обеспечить.

В этом суперцикле инвесторы, способные эффективно управлять рисками, одновременно принимая инновации, могут оказаться в положении, позволяющем получать значительную прибыль.

Традиционное инвестирование в IPO обычно ограничено институтами или состоятельными частными лицами, требует брокерских счетов, сложных процедур и чрезвычайно высоких порогов капитала, в то время как позиции в частном капитале часто заблокированы на годы без ликвидности. Gate Pre-IPOs снижают эти барьеры с помощью цифровых структур и поддержки ликвидности, позволяя обычным пользователям участвовать в возможностях первичного рынка.

С более широкой исторической точки зрения истинное значение токенизации Пре-IPO может заключаться не в успехе или неудаче какого-либо отдельного продукта сегодня, а в направлении, которое она открывает для финансовых рынков:

- Перераспределение доступа к ценообразованию на частном рынке от небольшой группы учреждений

- Предоставление глобальным розничным инвесторам возможности прозрачно и торгуемо участвовать в ключевых моментах создания технологического богатства

IPO SpaceX, OpenAI и Anthropic, вероятно, станут наиболее символичными вехами в этом процессе конвергенции. Их динамика оценки, эффективность после листинга и потоки капитала после истечения периода блокировки предоставят первые реальные наборы данных, проверяющие, может ли логика токенизации Пре-IPO действительно быть устойчивой.

Ссылки:

- CNBC, https://www.cnbc.com/2026/04/01/spacex-confidentially-files-for-ipo.html

- Bloomberg / ARK Invest, https://www.ark-invest.com/articles/analyst-research/spacex-ipo-guide

- ARK Invest, https://www.ark-invest.com/articles/analyst-research/spacex-starlink-revenue-analysis

- Decrypt, https://decrypt.co/anthropic-openai-secondary-market-valuation

- TechCrunch, https://techcrunch.com/2026/04/14/anthropic-rise-openai-investors-second-thoughts/

- Reuters, https://www.reuters.com/markets/deals/biggest-ipo-wave-history-promises-3-trillion-value-no-profits-2026-04-23/

- Investing.com, https://www.investing.com/news/cryptocurrency-news/bitcoin-short-squeeze-supports-price-but-trend-remains-unconfirmed-2026

- Forbes, https://www.forbes.com/sites/2026/04/06/bitcoin-price-prediction-bloomberg-warns-10k-crash/

- BeInCrypto, https://beincrypto.com/learn/pre-ipo-tokens-tokenized-equity/

- Chainalysis, https://www.chainalysis.com/blog/tokenized-rwa-institutional-capital-2026/

- Yahoo Finance, https://finance.yahoo.com/news/binance-launches-pre-ipo-token-trading-2026.html

Gate Research — это комплексная исследовательская платформа по блокчейну и криптовалютам, предоставляющая читателям глубокий контент, включая технический анализ, рыночные инсайты, отраслевые исследования, прогнозирование тенденций и анализ макроэкономической политики.

Дисклеймер

Инвестирование на рынках криптовалют связано с высоким риском. Пользователям рекомендуется проводить собственное исследование и полностью понимать природу активов и продуктов перед принятием любых инвестиционных решений. Gate не несет ответственности за любые убытки или ущерб, возникшие в результате таких решений.