Constellation Energy 的商業模式具體為何?深入解析核能發電、PPA(購電協議)以及 AI 數據中心的用電需求

Constellation Energy(CEG) 的商業模式核心並非單一核電廠收入,而是多層次電力資產與客戶合約的組合。公司透過發電資產供應電力,再藉由批發市場、容量市場、長期購電協議及零售供電關係實現收入來源多元化。

許多用戶常將 CEG 簡化為「核電公司」或「AI 電力概念」,但這僅反映部分事實。CEG 擁有的核電資產雖極具關鍵性,天然氣、地熱、零售客戶、商業合約及市場價格同樣會左右業務結果。

正確解析架構,應先檢視 CEG 擁有哪些發電資產,再觀察這些電力如何流向市場或合約,最後分析客戶需求如何影響電力價值。CEG vs Vistra vs NextEra vs Duke 文章從資產類型與監管風險角度,對比 CEG 的核電長期價值、AI 數據中心需求與電力市場風險。

CEG 的電力從哪裡來?

CEG 的電力來源涵蓋核電、天然氣、地熱、水力、風力與太陽能。核電為其核心資產,因核電機組能長時間穩定運轉,適合作為基載電力。天然氣機組則強調靈活調度,能於電力需求波動或再生能源不穩時發揮調節作用。

各類發電資產扮演不同角色。核電提供穩定電量,天然氣負責調節,地熱、水力、風力與太陽能則增強電源組合多樣性。對 CEG 而言,資產組合的價值不僅來自規模,更在於穩定性、調度彈性及客戶需求匹配能力。

CEG 如何透過批發電力市場與容量市場獲得收入?

批發電力市場反映即時供需,容量市場則體現未來可用電力資源的價值。在 PJM 等電力市場,發電資源不僅可透過實際發電獲取收入,也能因可用容量及可靠性貢獻取得額外收益。

| 收入來源 | 含義 | 影響因素 |

|---|---|---|

| 發電收入 | 對市場或客戶銷售電力 | 電價、發電量、燃料與運維成本 |

| 容量收入 | 就未來可用電力資源獲得補償 | 容量拍賣、區域供需、資源認證 |

| 合約收入 | 與客戶簽訂長期供電協議 | 合約價格、期限、交付條件 |

| 零售供電 | 向商業或住宅客戶供電 | 客戶規模、負載結構、地區規則 |

此表說明 CEG 的收入來源多元,並非僅依賴電量銷售。容量市場、長約及零售客戶皆會影響收入穩定性及波動。

為什麼核電適合 AI 數據中心用電?

AI 數據中心運作需長時間、連續且高可靠性電力。訓練、推理、冷卻、儲存及網路設備皆需穩定運作,間歇性電力不足以單獨支撐大型數據中心負載。核電具備全天候發電與低碳排特性,極適合納入數據中心電力方案。

然而,核電與數據中心需求的連結,並不代表所有核電公司都能獲得同等商業成果。客戶合約、併網條件、交付時程、區域電價及監管設計都會影響實際收益。CEG 的優勢在於資產稀缺性,風險則來自執行與監管層面。

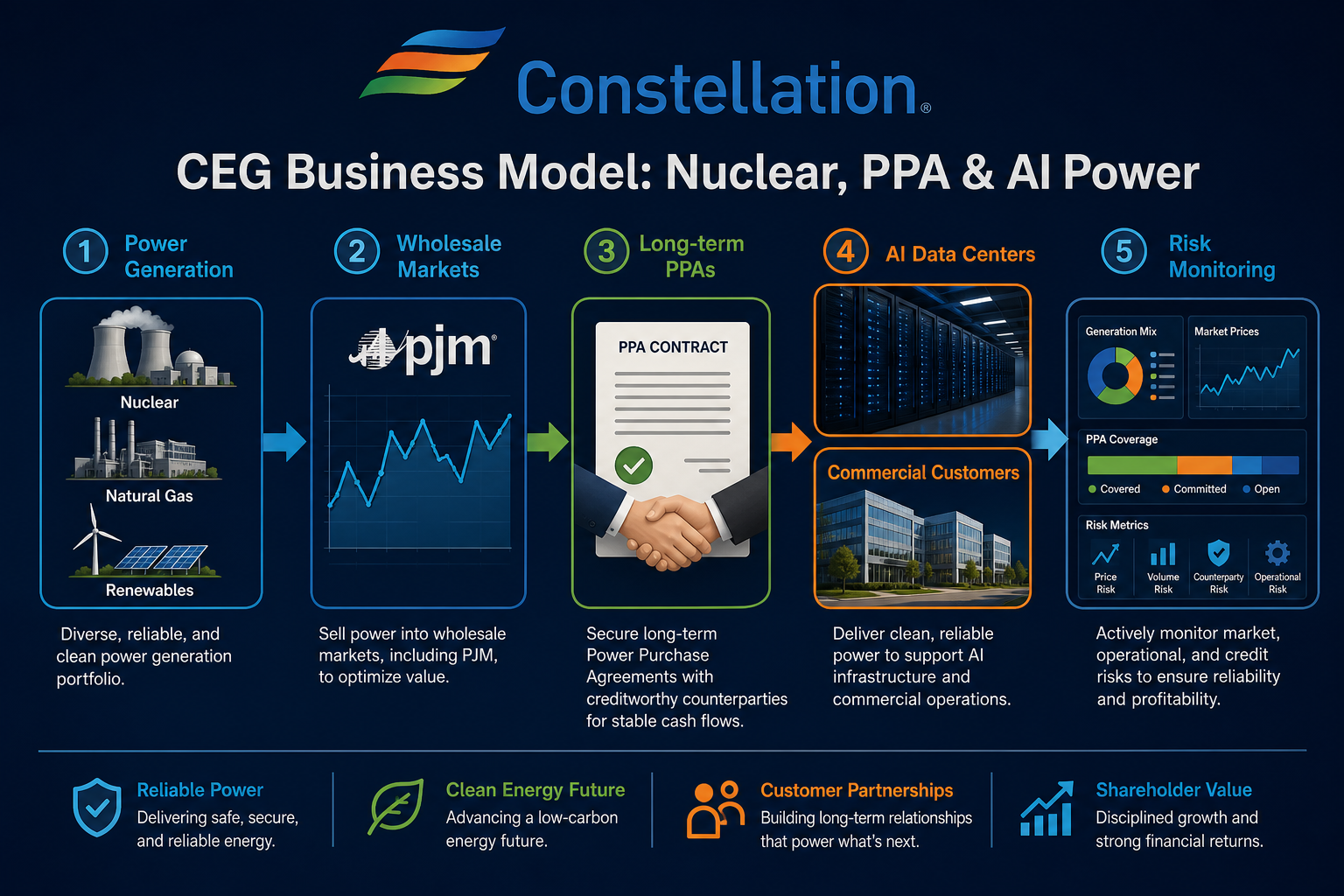

圖 1. CEG 商業模式流程:發電資產透過批發市場、長期 PPA 及客戶合約連結 AI 數據中心與商業用電需求。

圖 1. CEG 商業模式流程:發電資產透過批發市場、長期 PPA 及客戶合約連結 AI 數據中心與商業用電需求。

長期 PPA 在 CEG 商業模式中的作用是什麼?

長期購電協議(PPA)能將發電企業與大型用電客戶連結。對數據中心、工業或企業用戶而言,PPA 有助鎖定未來電力供應;對 CEG,則可提升收入可見度,降低對現貨電價波動的依賴。

PPA 的關鍵不僅在簽約規模,更涵蓋合約期限、定價機制、交付地點、併網安排、信用品質及是否對應實際發電資源。若合約執行需仰賴新建案、機組重啟或輸電接入,時程與監管審批即成重要變數。

Calpine 併入後,CEG 的業務結構有何轉變?

Calpine 併入後,CEG 的發電組合更趨向「核電基礎 + 天然氣靈活性 + 地熱等補充資源」。天然氣資產能於用電高峰或再生能源波動時發揮調節,提升整體供電組合靈活性。

併購同時帶來整合挑戰。債務、資本支出、系統與文化整合、資產調度及監管審批皆需持續關注。規模擴大不等同風險降低,關鍵在於新資產能否與原有核電及客戶合約產生協同效益。

對用戶而言,Calpine 的加入補足「靈活電力」面向。核電適合穩定基載,天然氣機組適合需求波動及高峰調節,兩者結合更貼近全天候供電組合。

CEG 商業模式的侷限與風險為何?

CEG 商業模式的侷限在於資本密集、監管複雜及市場價格敏感。核電資產運作需嚴格安全標準與長期維護,容量市場與批發電價受區域供需與政策影響,數據中心 PPA 亦可能面臨併網、交付及客戶集中度風險。若您欲透過 Gate Stocks 參與交易,Gate Stocks 買入 CEG 涵蓋代碼搜尋及訂單規則核對,應與基本面分析分開考量。

另一大風險是市場敘事過度簡化。AI 用電需求確實提升穩定電力關注,但公司結果仍取決於合約執行、市場規則及資產運作。分析 CEG 時,應將宏觀需求、資產能力與 CEG 風險指標清單中的財務及交易核對項目分層檢視。

總結

CEG 的商業模式可歸納為:以核電及多元發電資產提供可靠電力,透過批發市場、容量市場、長期 PPA 及零售供電連結客戶需求。AI 數據中心是重要需求來源,但並非唯一變數。完整分析框架應同時涵蓋核電運作、電力市場、客戶合約、併購整合及監管風險。

FAQ

CEG 主要靠什麼賺錢?

CEG 主要收入來自發電資產銷售電力至批發市場、容量市場、長期 PPA 及零售客戶。核電供應穩定基載,天然氣等資源提供調節,容量市場與長約則提升收入可見度及降低波動。

PPA 對 CEG 為什麼重要?

長期購電協議(PPA)可連結發電企業與數據中心、工業等大型用電方,有助鎖定未來電力供應並提升收入預測性。PPA 的定價、期限、併網安排及信用品質同樣將影響最終執行成果。

AI 數據中心會直接改變 CEG 商業模式嗎?

AI 數據中心提升對連續、可靠電力的需求,但 CEG 商業模式仍以發電資產、電力市場及客戶合約為核心。數據中心需求是重要客戶來源之一,並不自動取代核電運作、監管審批及市場定價等機制。

Calpine 併入後 CEG 更像什麼公司?

Calpine 併入後,CEG 發電組合更趨於「核電基載 + 天然氣靈活性 + 地熱等補充資源」。併購擴大資產規模,同時帶來整合、債務與監管等新變數,需與原有核電及客戶合約分開觀察。

分析 CEG 商業模式最該關注什麼?

應同步檢視核電及其他發電資產運作、批發與容量市場曝險、長期 PPA 及零售客戶結構,以及併購整合與監管政策變化。宏觀用電需求僅供背景參考,無法取代合約執行及資產能力的細部核對。

分享

目錄

Injective 推出內建 22 個工具的 AI 協議,用於自然語言區塊鏈交易。

AVAX One Technology CEO Jolie Kahn 於 7 月 3 日辭職;COO Pete Wylie 擔任臨時職務

上海白銀2608期貨日內下跌1.41%,報每公斤14,983元

沙烏地阿拉伯將8月阿拉伯輕質原油溢價定為每桶4.6美元,高於阿格斯酸性原油。

Cantor:將 STRC 恢復至 100 美元面值是重啟 MicroStrategy 的比特幣購買引擎的關鍵。

相關文章

Pharos 如何推动 RWA 上链?解析其 RealFi 基础设施逻辑

Pharos 代幣經濟學深度解析:長期激勵機制、稀缺性模型及 RealFi 基礎設施的價值邏輯

CFD 槓桿機制是什麼?保證金與風險結構詳解

Plasma(XPL)代幣經濟學解析:供應、分配與價值捕捉

Plasma(XPL)與傳統支付系統的比較:重新定義穩定幣在跨境結算與流動性方面的運作邏輯