先進半導體製造已成為高資本、高技術密度的產業。AI GPU、高效能運算及資料中心晶片,對先進製程與封裝技術的依賴日益加深,這也是台積電長期維持業界領先地位的關鍵因素。

TSM 的商業模式主要圍繞晶圓代工、先進製程、CoWoS 封裝、客戶生態系及 AI 晶片製造。其先進製造能力、穩定的良率以及長期客戶合作關係,已逐漸成為全球半導體競爭的核心。

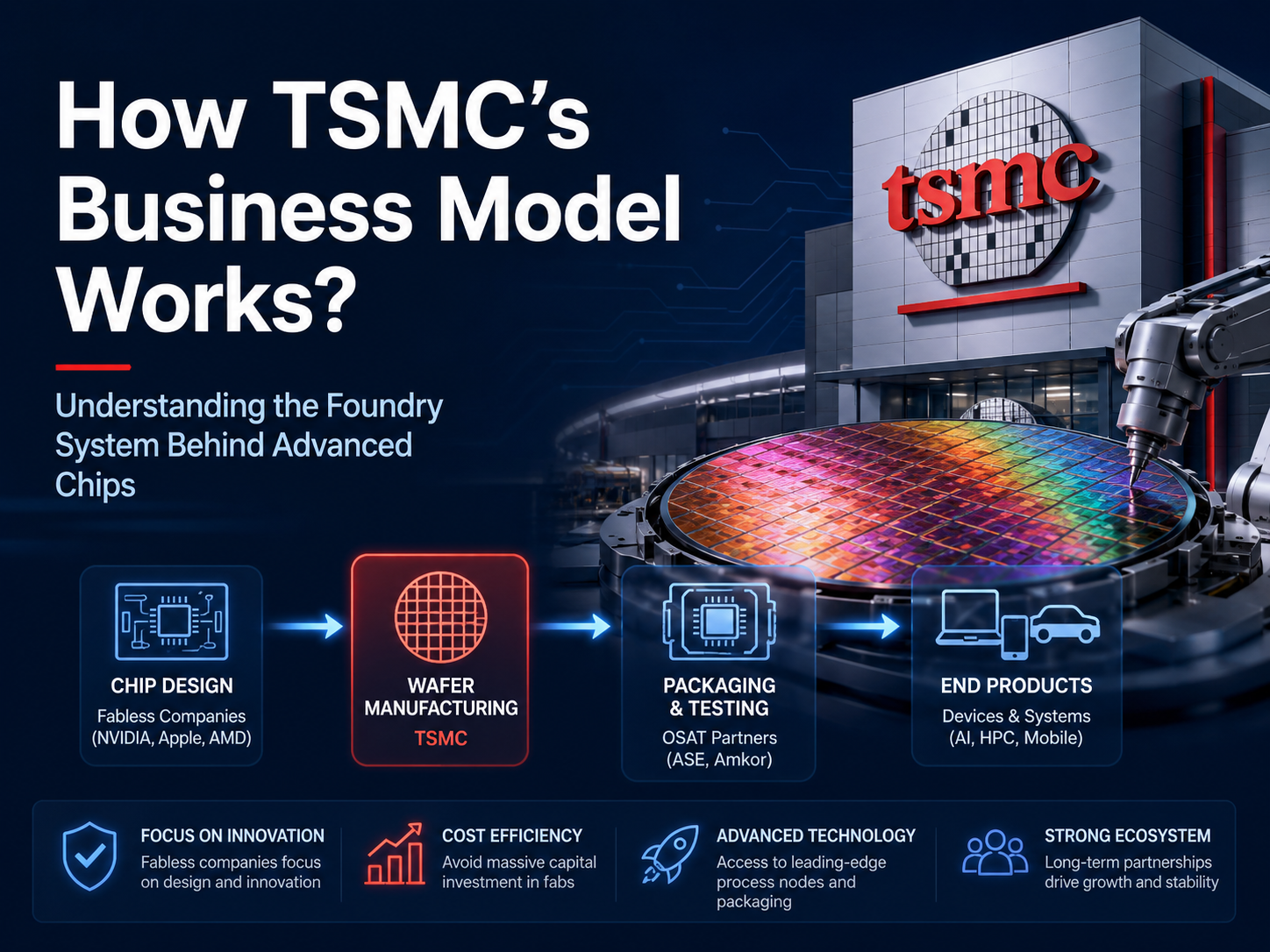

TSM 晶圓代工模式的形成

TSM 晶圓代工模式的形成,本質上源於半導體產業的專業化分工。因應先進晶圓廠成本持續攀升,越來越多晶片企業開始專注於晶片設計,不再自行建置製造工廠。

Fabless 企業主要負責 GPU、CPU 及 SoC 架構的研發,而台積電則承擔晶圓製造、光刻加工及部分先進封裝流程。

這樣的專業分工表示,晶片企業能將資源集中投入晶片設計,無須承擔數百億美元等級的晶圓廠建置成本。台積電則透過規模化製造,提升先進製程的利用率與生產效率。

以下是 TSM 晶圓代工體系的主要協作結構:

| 環節 | 主要企業 | 核心職責 |

|---|---|---|

| 晶片設計 | NVIDIA、Apple | 架構開發 |

| 晶圓製造 | TSMC | 晶片生產 |

| 設備供應 | ASML | 光刻設備 |

| 封裝測試 | ASE 等企業 | 晶片封裝 |

與傳統 IDM 模式不同,晶圓代工體系更強調產業協作。AI 晶片產業的發展,也進一步凸顯了 Fabless 與 Foundry 模式的重要性。

Fabless 企業如何依賴 TSMC 製造晶片

Fabless 企業對台積電的依賴,主要來自先進製程與量產穩定性。AI GPU 與高效能晶片對製造精度與功耗控制的要求極高。

NVIDIA、AMD 及 Qualcomm 等企業會基於台積電的製程技術來設計晶片結構。在晶片設計階段,通常就已針對特定製程節點進行最佳化。

在 AI GPU 的製造過程中,電晶體密度、功耗與熱管理都會直接影響晶片效能。台積電的先進製程能在更小的面積內整合更多運算單元,因此成為 AI 晶片企業的重要合作夥伴。

從商業角度來看,Fabless 企業無需長期維護晶圓廠資產,研發資源能更集中於 GPU 架構、AI 加速及軟體生態系。

這種模式也提升了整體半導體產業的效率。晶片設計與製造分別由不同企業負責,有助於減少重複投資與製造風險。

台積電如何擴大先進製程產能

先進製程擴產的核心在於晶圓廠建設、EUV 光刻設備部署及良率最佳化。先進製程已成為 AI 晶片產業最重要的製造資源之一。

3nm 與 5nm 製程需要大量 EUV 光刻設備支援,ASML 的 EUV 光刻機也因此成為全球先進半導體供應鏈中的關鍵設備。

台積電的擴產不僅涉及晶圓廠建設,還包括供電、冷卻及先進封裝體系的擴張。AI GPU 製造對能源與資料吞吐量的要求極高,因此先進晶圓廠通常屬於高資源密度的設施。

良率同樣是先進製程競爭的重點。AI GPU 對晶片穩定性要求極高,因此台積電長期投入製程最佳化與生產控制。

AI 資料中心需求的成長,也進一步推動台積電擴大先進製程及 CoWoS 封裝產能。先進製造能力已逐漸成為 AI 基礎設施的一部分。

TSM 如何建立半導體客戶生態系

TSM 客戶生態系的核心在於長期製程協作與穩定量產能力。大型晶片企業通常不會頻繁更換製造平台,因為製程轉移成本極高。

Apple、NVIDIA 及 AMD 已圍繞台積電的製程技術建立完整的研發體系。晶片設計工具、功耗最佳化及封裝結構,通常都會深度適配特定製程節點。

這種長期協作表示,客戶不僅依賴台積電的製造能力,也依賴其製程生態系。AI GPU 企業尤其重視先進製程的穩定性,因為 GPU 良率會直接影響資料中心的部署效率。

從結構來看,TSM 客戶生態系更接近「製造平台體系」。台積電不僅提供晶圓生產,也同時提供製程驗證、設計協作及封裝支援。

先進製程越複雜,客戶生態系的重要性通常也越高。AI 晶片產業的發展,進一步強化了台積電的平台效應。

AI 晶片需求如何強化 TSM 商業模式

AI 晶片需求的成長,正在強化台積電在全球半導體產業中的地位。大型語言模型的訓練需要大量 GPU,而 GPU 對先進製程與先進封裝高度依賴。

NVIDIA 的 AI GPU 已成為 AI 資料中心的核心算力資源。GPU 的電晶體規模越大,對晶圓製造與封裝能力的要求通常也越高。

CoWoS 封裝的重要性也持續提升。AI GPU 與 HBM 高頻寬記憶體之間需要高速資料交換,而先進封裝能提高頻寬效率。

與傳統消費性電子晶片相比,AI GPU 對製造能力的要求更高。AI 晶片不僅需要先進製程,還需要穩定的供電、熱管理及高密度互連結構。

這樣的趨勢表示,AI 算力競爭已逐漸演變為先進製造競爭。台積電在 AI 產業中的角色,也越來越接近「全球 AI 晶片工廠」。

台積電如何提升先進製程定價能力

台積電先進製程的定價能力,主要來自技術門檻與市場稀缺性。能夠穩定量產 3nm 與 5nm 晶片的企業數量極為有限。

先進製程需要巨額資本投入,EUV 光刻設備、先進晶圓廠及 CoWoS 封裝中心都屬於高成本基礎設施。

AI GPU 企業通常更重視製造穩定性,而非單純的價格競爭。GPU 良率下降會直接影響 AI 資料中心的部署速度,因此大型客戶傾向於長期鎖定先進產能。

先進製程的稀缺性進一步提升了台積電的議價能力。AI 晶片需求越強,先進晶圓資源通常越緊張。

從商業模式來看,先進製程不僅表示更高的利潤率,也代表更強的行業控制力。

TSM 如何管理高額資本支出

TSM 資本支出的重點主要集中在晶圓廠、EUV 光刻設備及先進封裝體系。先進半導體製造已成為典型的資本密集型行業。

先進晶圓廠的建設週期通常較長,因此台積電需要提前規劃多年的擴產路線。AI GPU 與高效能運算需求的變化,也會影響台積電的資本投入節奏。

資料中心與 AI 晶片需求的成長,將提高先進製程資源的利用率。穩定的訂單有助於台積電降低擴產風險,並維持長期現金流穩定性。

與消費性電子行業不同,先進半導體製造更依賴長期供應鏈協同。設備供應、材料體系及能源資源都會影響晶圓廠的營運效率。

高額資本支出雖然提高了行業進入門檻,但也強化了台積電在先進製造市場中的領先優勢。

台積電如何與 Intel、Samsung 競爭

台積電與 Intel、Samsung 的競爭,已逐漸從晶片競爭擴展到先進製造體系的競爭。AI 晶片需求的成長,進一步強化了先進製程的重要性。

Intel 長期採用 IDM 模式,同時負責晶片設計與製造;Samsung 則同時涵蓋消費性電子、儲存晶片及晶圓代工業務。

相較之下,台積電更專注於晶圓代工體系。長期聚焦先進製造,也幫助台積電建立了更穩定的客戶生態系與製程體系。

AI GPU 企業通常更關注良率與量產穩定性。GPU 晶片複雜度越高,製造製程的重要性通常也越明顯。

CoWoS 封裝與先進製程也逐漸成為這三家企業的重要競爭領域。AI 資料中心的擴張速度,已開始直接影響全球先進製造的競爭格局。

總結

TSM 商業模式建立在晶圓代工、先進製程與長期客戶生態系的基礎上。Fabless 企業負責晶片設計,而台積電負責先進製造與封裝體系。

AI GPU、資料中心及高效能運算需求的成長,進一步強化了台積電在全球半導體產業中的戰略地位。先進製程與 CoWoS 封裝,已成為 TSM 商業模式的重要成長核心。

與此同時,先進半導體製造也需要持續的資本投入與長期的供應鏈協同。全球 AI 與晶片競爭,正逐漸圍繞先進製造能力展開。

FAQ

TSM 商業模式是什麼?

TSM 商業模式主要基於晶圓代工體系。台積電負責先進晶片製造,而 NVIDIA、Apple 及 AMD 等企業負責晶片設計。

Fabless 企業為什麼依賴 TSMC?

Fabless 企業通常不擁有晶圓廠,因此需要依賴台積電提供先進製程與封裝能力。

台積電為什麼能夠主導先進製程市場?

台積電長期投入先進晶圓製造、良率最佳化及客戶生態系建設,因此在先進製程市場保持領先。

AI 晶片為什麼強化 TSM 商業模式?

AI GPU 對先進製程與先進封裝的需求極高,因此 AI 資料中心的擴張將增加台積電先進晶圓與 CoWoS 產能的需求。

台積電如何與 Intel 和 Samsung 競爭?

台積電主要透過先進製程穩定性、客戶生態系與先進封裝能力進行競爭,而 Intel 與 Samsung 則同時涵蓋更多半導體業務領域。

分享

目錄

相關文章

Pharos 如何推动 RWA 上链?解析其 RealFi 基础设施逻辑

Pharos 代幣經濟學深度解析:長期激勵機制、稀缺性模型及 RealFi 基礎設施的價值邏輯

PAXG 的價格是如何形成的?錨定邏輯、交易深度與影響因素

PAXG 如何運作?實體黃金代幣化機制全面解析

Tesla 的商業模式是什麼?深入解析 Tesla 如何透過電動車、能源及軟體推動成長