LG電子是於韓國交易所(KRX)掛牌的消費電子與車載解決方案股票,其商業模式並非單一產品線驅動,而是由三大事業本部共同貢獻收入。要掌握 LG電子股票的基本面,必須先釐清各板塊的產品範疇、客戶結構與收入認列方式。

家電消費週期、顯示技術演進與汽車電子化升級,共同影響 LG Electronics 的收入變數。家電板塊受住房與換新需求牽動,電視板塊與面板應用及品牌溢價息息相關,車載板塊則仰賴整車廠定點與車型量產節奏。三類週期並不完全同步,分板塊觀察有助於避免以單一標籤概括公司表現。

從韓股交易角度來看,LG電子股票屬於「消費電子 + 車載方案」型標的。分析商業模式時須區分終端品牌經營、顯示技術應用與車載電子系統供應三種角色,並明確與 LG 集團內其他上市主體劃分財報邊界。LG集團旗下上市主體區分有助於核對 LG電子與 LG Display、LG化學等主體的功能差異。

LG電子三大事業本部有哪些?

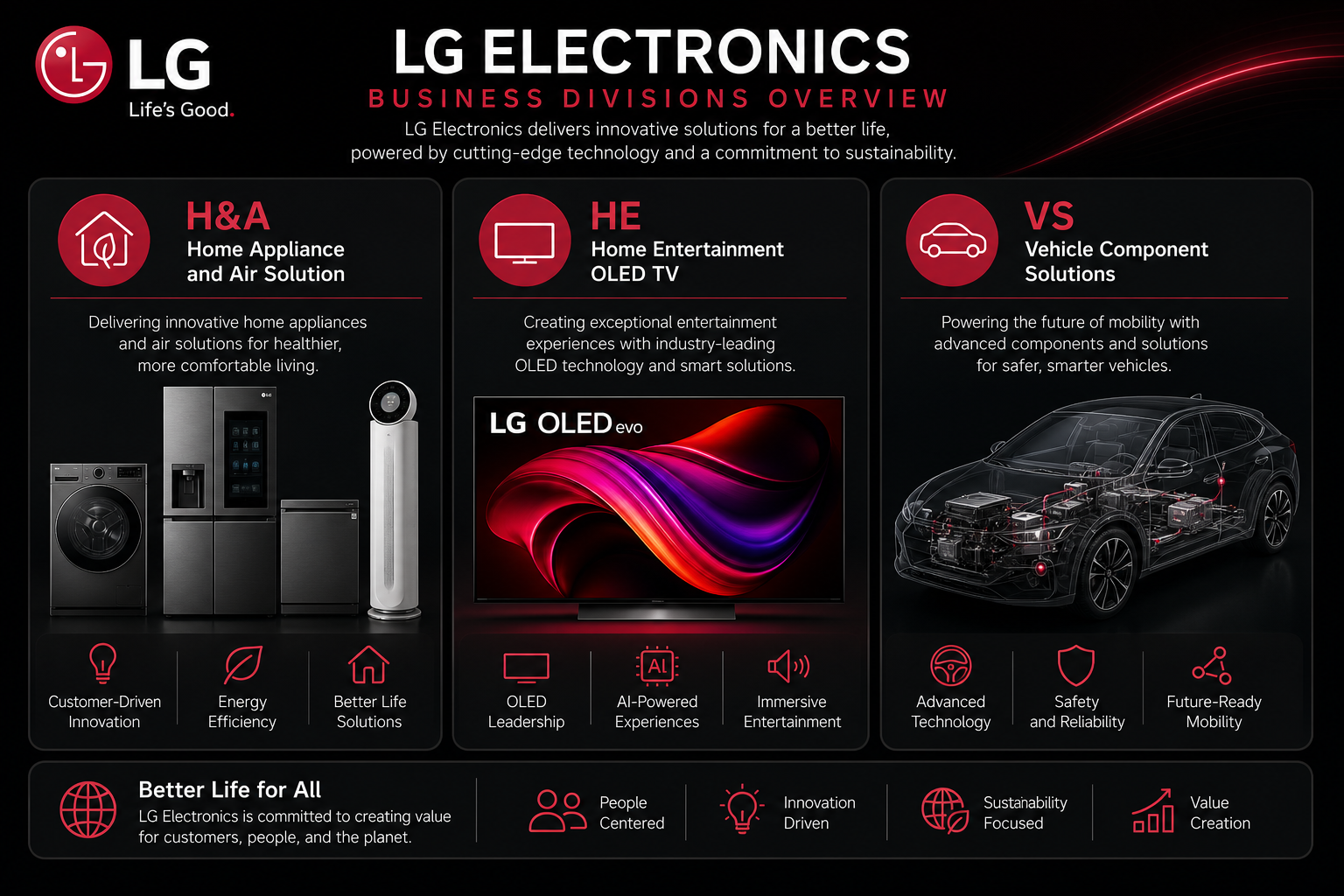

LG Electronics 依事業本部(Division)劃分為家電與空氣解決方案(Home Appliance & Air Solution,H&A)、家庭娛樂(Home Entertainment,HE)、車輛組件解決方案(Vehicle component Solutions,VS)三大板塊。各本部擁有獨立產品線、銷售網路與研發方向,但在集團層級統一披露合併收入。

| 事業本部 | 英文縮寫 | 核心職能 | 典型下游 |

|---|---|---|---|

| 家電與空氣方案 | H&A | 製冷、洗滌、空氣管理設備製造與銷售 | 家庭用戶、商用物業 |

| 家庭娛樂 | HE | OLED/QNED 電視、影音設備、webOS 平台 | 家庭影音、內容生態合作夥伴 |

| 車輛組件方案 | VS | 車載資訊娛樂、顯示、ADAS 相關組件 | 乘用車與商用車整車廠 |

上表整理三大本部的職能分工。H&A 對應日常消費場景,HE 聚焦顯示技術與智慧電視作業系統,VS 則連接汽車產業供應鏈。三大板塊間存在技術協同——如顯示技術延伸至電視與車載螢幕——但收入認列、客戶結構與週期敏感度各自獨立。

圖 1. LG電子三大事業本部結構:H&A 家電與空氣方案、HE 家庭娛樂、VS 車輛組件方案。

圖 1. LG電子三大事業本部結構:H&A 家電與空氣方案、HE 家庭娛樂、VS 車輛組件方案。

家電與空氣方案(H&A)板塊運作模式

H&A 板塊涵蓋冰箱、洗衣機、乾衣機、空調、空氣淨化器及商用製冷設備。此板塊以全球家電品牌經營為核心,透過線下零售、電商平台與工程專案渠道觸及終端用戶。收入主要來自整機銷售,部分產品線結合安裝服務與延長保固合約。

H&A 板塊以「品類矩陣 + 區域渠道」為運作主軸,高端產品線注重能效與設計溢價,智慧聯網功能逐步導入主力家電品類,但整機銷售仍為收入主體。收入驅動因素包括住房竣工、換新週期、能效法規與原材料成本,評估表現時須區分銷量、產品結構(高端占比)與區域組合。

家庭娛樂(HE)與 OLED 電視定位

HE 板塊以電視整機為核心,長期投入 OLED 自發光顯示技術,並推出 QNED 等混合背光產品線。webOS 智慧電視作業系統從電視延伸至部分影音場景,扮演內容入口與生態合作介面。HE 板塊收入來自電視整機銷售,以及部分軟體服務與內容分成。

OLED 電視在 HE 板塊承擔技術差異化定位,QNED 等產品線涵蓋更廣價格帶。HE 板塊與面板供應鏈緊密相關,但整機品牌、渠道與售後服務由本部獨立運作。收入變數包括面板成本、品牌溢價、尺寸升級與區域份額。LG電子 vs 三星電子以顯示技術路線與週期敞口等面向,提供韓國消費電子龍頭的橫向比較架構。

VS 車輛組件方案涵蓋範疇

VS(Vehicle component Solutions)板塊為整車廠提供車載電子系統與組件,涵蓋中控資訊娛樂(Infotainment)、後座娛樂、車載顯示模組,以及與 ADAS(高級駕駛輔助系統)相關的電子組件。VS 板塊收入認列通常與車型定點、量產爬坡及專案生命週期綁定。

VS 板塊遵循汽車零組件產業慣例:參與整車廠設計競標,中標後完成開發驗證,量產交付後按出貨量或專案合約認列收入。智慧座艙與電氣化趨勢推動產品線從單一螢幕向系統整合延伸,客戶集中度通常高於消費板塊。收入驅動因素包括汽車銷量、新能源車滲透率、配置率與定點專案爬坡節奏,週期與 H&A、HE 並不完全重疊。

一表看懂收入驅動因素

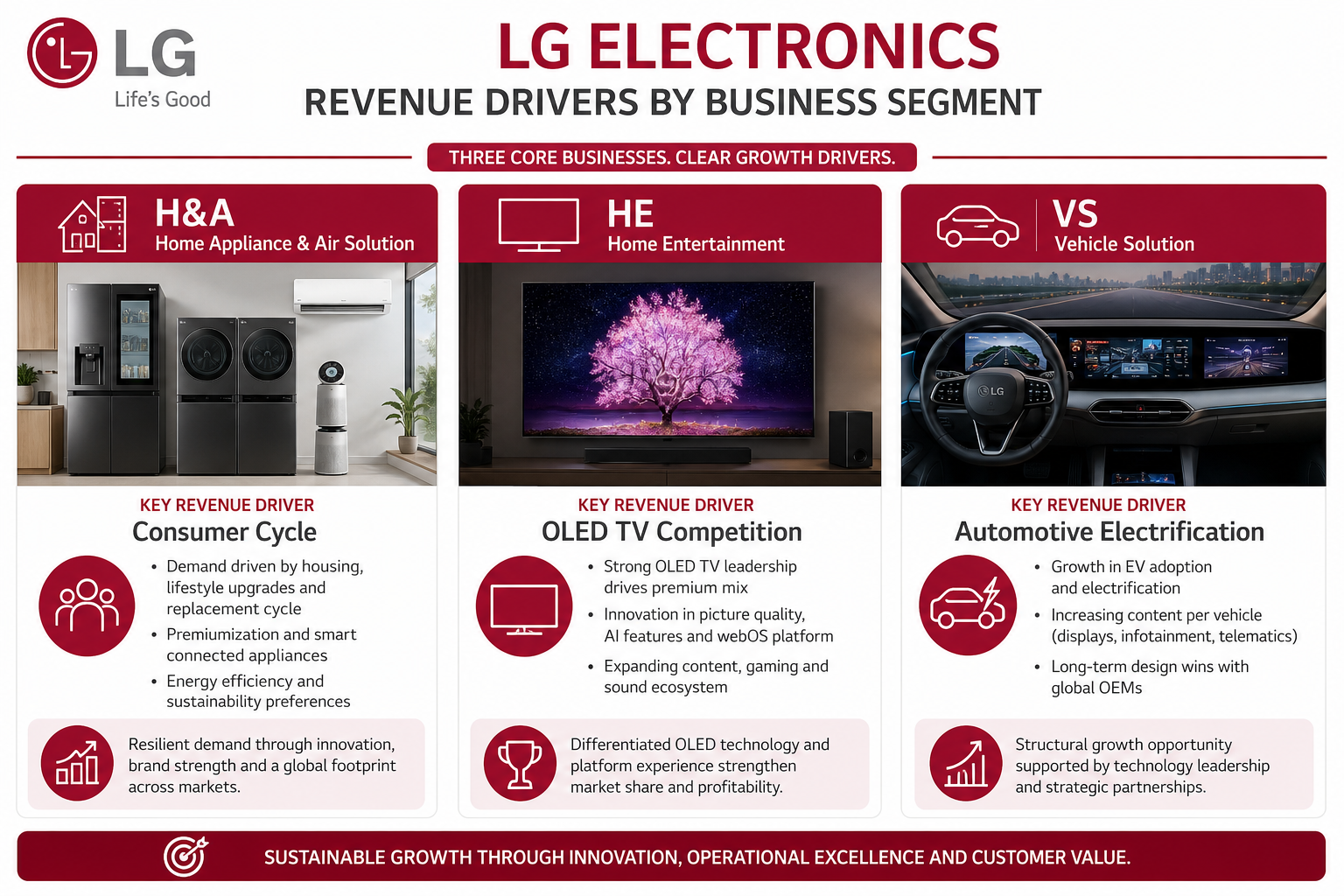

LG電子股票基本面分析,須將三大事業本部的收入驅動因素並列審視。下表歸納各板塊的核心變數與觀察重點。

| 事業本部 | 主要收入驅動 | 典型週期來源 | 觀察重點 |

|---|---|---|---|

| H&A | 家電銷量、產品結構、區域組合 | 消費週期、住房與換新需求 | 高端占比、能效法規、原材料成本 |

| HE | 電視出貨、OLED/QNED 結構、面板成本 | 顯示技術演進、消費旺季 | 尺寸升級、品牌溢價、競爭格局 |

| VS | 定點專案、車型量產、配置滲透率 | 汽車產銷、電氣化升級 | 客戶集中度、專案爬坡、驗證進度 |

上表僅整理機制層面的收入變數,並非業績預測。三大板塊的收入貢獻比例會隨各板塊增速與外部環境變化而調整,財報分部資料是核對各本部表現的基礎來源。分板塊理解驅動因素,有助於將「家電龍頭」「OLED 電視」「車載方案」等標籤還原為可核對的基本面模組。

圖 2. LG電子各事業本部收入驅動因素:消費需求、顯示技術、汽車電子化與區域組合。

圖 2. LG電子各事業本部收入驅動因素:消費需求、顯示技術、汽車電子化與區域組合。

分析商業模式時還須注意集團內主體邊界:LG電子財報僅反映本公司業務,不包含 LG Display 或 LG化學收入,上市主體須以公司全稱核對。

總結

LG電子股票的商業模式,以 H&A、HE、VS 三大事業本部為收入骨架。H&A 提供家電與空氣管理領域穩定現金流,HE 承載 OLED 電視與 webOS 平台的技術與品牌溢價,VS 對接汽車電子化與智慧座艙的定點需求。理解收入組成時,須分板塊辨識下游客戶、產品週期與認列節奏,並將 LG電子與 LG 集團內其他上市主體及韓國同業分開審視。

FAQ

LG電子股票收入主要來自哪些業務?

LG電子股票對應公司收入主要來自三大事業本部:家電與空氣方案(H&A)的冰箱、洗衣機與空調等整機銷售;家庭娛樂(HE)的 OLED/QNED 電視與影音設備;以及車輛組件方案(VS)的車載資訊娛樂、顯示與 ADAS 相關組件。

H&A 與 HE 板塊收入認列方式有何不同?

H&A 板塊收入以家電整機銷售為主,透過零售與工程渠道觸及終端用戶;HE 板塊收入來自電視整機銷售及部分軟體服務,與顯示技術應用、面板成本及品牌溢價相關。兩者下游均屬消費市場,但產品週期與競爭格局各異。

VS 車輛組件板塊如何產生收入?

VS 板塊以整車廠定點專案產生收入:參與車型電子系統競標,中標後完成開發驗證,隨車型量產按出貨量或專案合約認列收入。收入節奏與汽車產銷、新能源車配置率及單一專案爬坡進度相關。

LG電子與 LG Display 商業模式有何差異?

LG電子主營家電、電視整機與車載電子系統,屬終端與系統整合角色;LG Display 主營顯示面板製造,屬上游組件供應商。兩者為 LG 集團旗下不同上市主體,股票代碼與財報相互獨立。

為何分析 LG電子商業模式要分板塊觀察?

三大事業本部的下游客戶、週期來源與收入認列節奏各不相同:H&A 受消費週期牽動,HE 與顯示競爭及技術演進相關,VS 仰賴汽車定點與量產進度。分板塊觀察可避免以單一標籤概括整體表現。

交易 LG電子股票前如何結合商業模式核對?

業務層面須核對三大本部收入結構、各板塊驅動因素與集團內主體邊界;交易層面須確認上市主體、韓股權限、費用規則與訂單類型。基本面理解與平台操作應分開評估。

分享

Injective 推出內建 22 個工具的 AI 協議,用於自然語言區塊鏈交易。

AVAX One Technology CEO Jolie Kahn 於 7 月 3 日辭職;COO Pete Wylie 擔任臨時職務

上海白銀2608期貨日內下跌1.41%,報每公斤14,983元

沙烏地阿拉伯將8月阿拉伯輕質原油溢價定為每桶4.6美元,高於阿格斯酸性原油。

Cantor:將 STRC 恢復至 100 美元面值是重啟 MicroStrategy 的比特幣購買引擎的關鍵。

相關文章

Pharos 如何推动 RWA 上链?解析其 RealFi 基础设施逻辑

Pharos 代幣經濟學深度解析:長期激勵機制、稀缺性模型及 RealFi 基礎設施的價值邏輯

CFD 槓桿機制是什麼?保證金與風險結構詳解

Plasma(XPL)代幣經濟學解析:供應、分配與價值捕捉

Plasma(XPL)與傳統支付系統的比較:重新定義穩定幣在跨境結算與流動性方面的運作邏輯