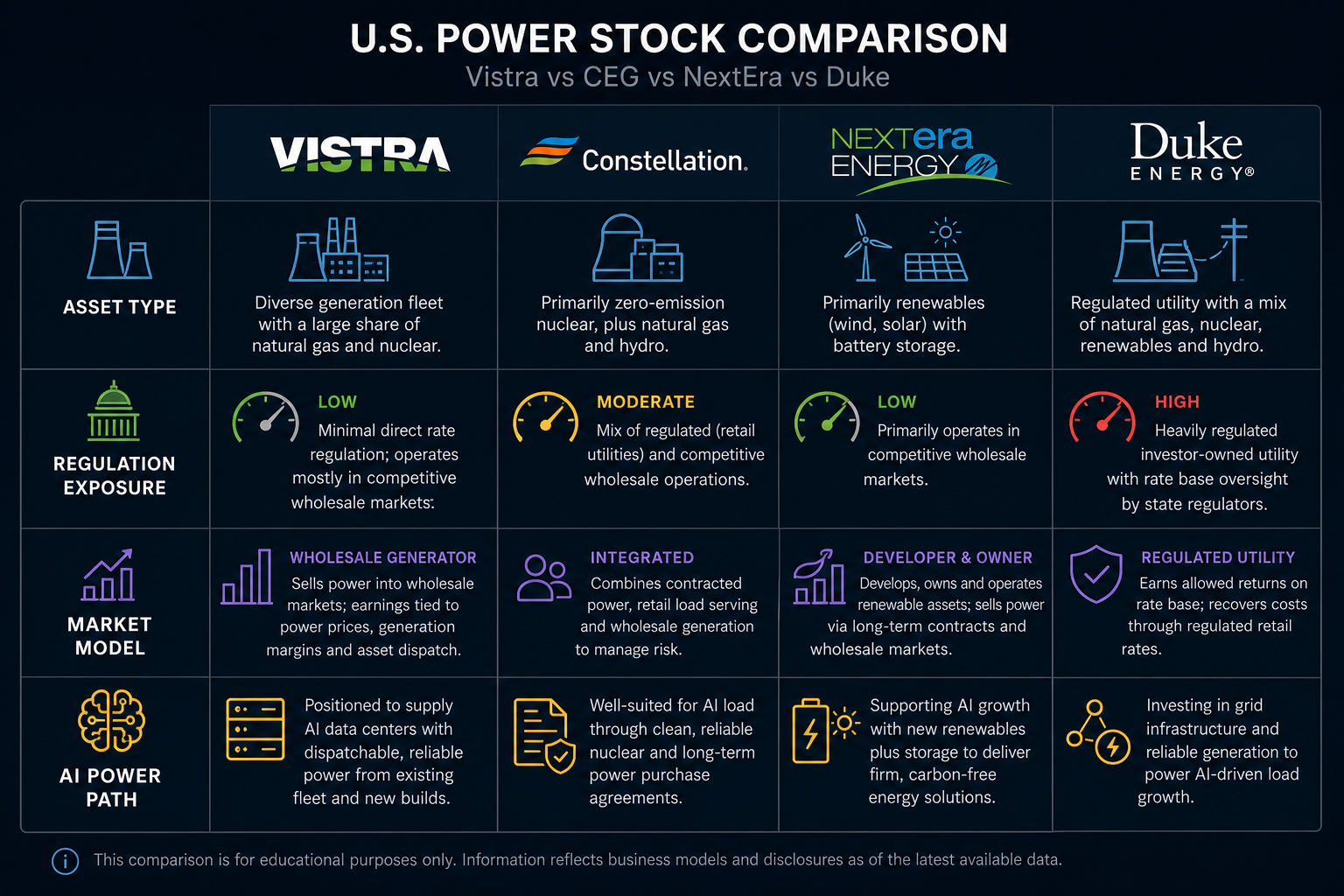

Vistra、Constellation Energy(CEG)、NextEra Energy 與 Duke Energy 在公司類型與資產結構上各具特色:Vistra 偏重多元發電資產與零售電力一體化,CEG 聚焦於核電為核心的獨立發電業務,NextEra 則以可再生能源與受監管公用事業為主,Duke Energy 更貼近傳統受監管電力公用事業。四家公司雖同為美國電力領域上市企業,但其收入來源與風險結構並不相同。

投資人在比較電力股時,常見誤區是僅關注「AI 用電」、「核電」或「清潔能源」等標籤,卻忽略了底層商業模式。Vistra(VST) 定位為綜合零售電力與發電平台,業務橫跨 ERCOT 與 PJM 市場。若要正確理解同業差異,需先明確公司屬於獨立發電商、綜合公用事業、可再生能源平台,還是核電與天然氣組合型企業,並分別核查市場化發電收入、受監管電網收入及零售合約。

圖 1. 四家美國電力股分類對比:資產結構、監管屬性與市場化程度各具差異。

Vistra 是什麼類型的電力公司?

Vistra Corp(VST)為美國 Fortune 500 綜合零售電力與發電公司,在 NYSE 掛牌,股票代碼 VST。公司定位為「發電 + 市場 + 零售」一體化平台,並非單一技術路線的發電商或傳統受監管公用事業。

Vistra 的發電組合涵蓋天然氣、核電、煤炭、太陽能及電池儲能,主要市場為 ERCOT 與 PJM。零售品牌包括 TXU Energy、Ambit Energy、Dynegy 等,服務對象涵蓋住宅、商業及工業用戶。公司收入與發電資產運作、批發電價、容量價值、零售合約結構及燃料成本緊密相關。

與 CEG 相比,Vistra 的核電集中度較低,天然氣、儲能及零售電力佔比更高,ERCOT 市場曝險更明顯。Vistra 商業模式需同時觀察發電組合、批發市場及零售合約,才能全面理解 VST 的收入結構。

Constellation Energy(CEG)是什麼類型的電力公司?

Constellation Energy(CEG)屬於大型獨立電力生產商及能源服務公司,最大特色是擁有規模龐大的核電資產,清潔可靠電力佔比高。CEG 在 Nasdaq 掛牌,股票代碼 CEG,主要核電資產集中於 PJM 區域。

CEG 的收入來自核電機組運作、電力市場、容量市場、長期購電協議及零售供電。與 Vistra 的多元資產組合不同,CEG 的核電集中度更高,市場化發電和合約結構佔比大。從 Vistra 的角度對照,關鍵在於收入結構不同:Vistra 的天然氣及零售業務會影響電價與燃料風險傳導,CEG 則更貼近以核電為主的獨立發電商模式。

NextEra Energy 是什麼類型的電力公司?

NextEra Energy 主要被歸類為可再生能源與受監管公用事業組合。公司業務涵蓋佛羅里達電力與照明公司(Florida Power & Light)等受監管電力企業,以及 NextEra Energy Resources 旗下大規模風電、太陽能和儲能專案。

NextEra 的關鍵變數包括風力與太陽能裝機、儲能、輸電接入、利率及資本支出。與 Vistra、CEG 相較,NextEra 的核電曝險較低,可再生能源開發及受監管費率結構佔比更大。Vistra 更受到 ERCOT 與 PJM 市場化電價影響,NextEra 則同時面臨專案開發回報與費率審批,兩者的收入結構需分開評估。

Duke Energy 是什麼類型的電力公司?

Duke Energy 屬於傳統受監管電力公用事業,業務涵蓋美國東南部及中西部的發電、輸電與配電,收入與監管審批、資本投資回收及區域負荷高度相關。與 Vistra 相比,最大差異在於收入來源:Vistra 直接曝險於批發電價波動,Duke Energy 則主要透過費率審批確定收入,不宜直接用同一評價框架比較。

一表看懂資產與監管差異

| 對比項 | Vistra(VST) | CEG | NextEra | Duke Energy |

|---|---|---|---|---|

| 核心定位 | 多元發電資產 + 零售電力 | 以核電為核心的獨立發電商 | 可再生能源 + 受監管公用事業 | 傳統受監管電力公用事業 |

| 主要上市市場 | NYSE | Nasdaq | NYSE | NYSE |

| 核電曝險 | 較高 | 極高 | 較低 | 中等或視區域而定 |

| 天然氣/煤電曝險 | 較高 | 中等 | 較低 | 視區域而定 |

| 可再生能源曝險 | 中等(太陽能、儲能) | 中等 | 極高 | 逐步提升 |

| 零售電力業務 | 有(TXU Energy 等) | 有 | 有限 | 受監管零售 |

| 市場化曝險 | 較高(ERCOT、PJM) | 較高(以 PJM 為主) | 中等 | 較低 |

| 監管屬性 | 以發電側市場化為主 | 以發電側市場化為主 | 受監管 + 專案開發並行 | 高度受監管 |

| 數據中心電力關聯 | 高,偏綜合電力供應 | 高,偏 24/7 清潔核電 | 高,偏可再生能源與儲能 | 與區域負荷成長相關 |

由表可見,美國電力股不可僅以「電力需求成長」一概而論。Vistra 的特色在於多元資產組合與零售電力並存,VST 同時面對批發市場價格、燃料成本與零售客戶競爭等多重變數。

AI 用電受益路徑有何不同?

AI 數據中心強化了對穩定、連續、可調度電力的需求,但各公司受益路徑明顯不同。Vistra 可能透過核電基載、天然氣調峰、儲能及零售合約多層次曝險;CEG 著重於核電穩定基載;NextEra 參與於可再生能源與儲能;Duke Energy 主要反映於區域負荷成長及電網投資。

數據中心用電需配合併網審批、輸電容量、長期購電協議與監管規範。AI 數據中心用電與 PPA 機制可鎖定部分用電量,但機組升級、燃料成本及 ERCOT 電價波動都會影響實際執行。若僅關注需求成長,忽略併網與合約落地,容易混淆不同公司的受益路徑。

對比時有哪些侷限?

橫向對比同業存在結構性侷限。四家公司財報口徑各異,市場化發電、受監管費率、零售毛利及專案開發收入無法直接相加。資產組合會隨併購與退役變動,靜態分類需定期對照公開資訊。VST 風險指標清單將核電運作、市場曝險及交易變數分層羅列,便於橫向比較後逐項核查。區域市場規則差異大,Vistra 的 ERCOT 曝險與 CEG 的 PJM 核電面臨不同電價與容量機制。

AI 數據中心用電屬需求變數,並非確定性收入。交易頁面標識與業務分析應分開處理:於 Gate Stocks 搜尋 VST 時應確認為 Vistra Corp,Gate Stocks 買入 VST 涵蓋搜尋與下單核查;Constellation Energy 主題下的 CEG vs Vistra vs NextEra vs Duke 則從 CEG 視角進行平行比對。

總結

Vistra、CEG、NextEra 與 Duke Energy 雖同受美國電力需求驅動,但公司定位各異。Vistra 著重於多元發電資產與零售電力一體化,CEG 以核電及清潔可靠電力為主軸,NextEra 偏重可再生能源與受監管公用事業,Duke Energy 更貼近傳統公用事業。進行橫向比較時,應先依資產結構與監管曝險分類,再細究 AI 數據中心需求、電力市場、燃料成本及交易風險,避免單一標籤取代多維度核查。

FAQ

Vistra 是什麼類型的電力公司?

Vistra(VST)是 NYSE 掛牌的多元發電資產與零售電力一體化平台,發電組合涵蓋天然氣、核電、太陽能、儲能及煤炭,主要市場為 ERCOT 與 PJM,零售品牌有 TXU Energy、Ambit Energy 等,收入與批發電價、燃料成本及零售合約密切相關。

Constellation Energy(CEG)與 Vistra 有何不同?

CEG 以核電資產為核心,PJM 區域核電集中度極高,更接近核電驅動的獨立發電商。Vistra 則天然氣、儲能及零售電力佔比較大,ERCOT 市場曝險更明顯,收入彈性與風險來源更分散。

Vistra 和 NextEra 的核心差異是什麼?

NextEra 著重可再生能源開發與受監管公用事業,風光裝機規模龐大。Vistra 則屬市場化發電及零售一體化公司,收入與 ERCOT、PJM 批發電價及天然氣燃料成本關聯更高,核電集中度低於 CEG 但高於 NextEra。

Duke Energy 和 Vistra 可以直接比較嗎?

兩者可於美國電力板塊橫向對照,但不宜採用相同評價框架。Duke Energy 以受監管輸配電及費率審批收入為主,市場化曝險較低;Vistra 則直接面對批發電價波動及燃料成本變動。

AI 數據中心用電對四家電力股影響相同嗎?

需求成長提升了對穩定電力的整體重視,但各公司受益路徑有異:Vistra 透過核電基載、天然氣調峰及零售合約多重曝險;CEG 偏重核電 24/7 供電;NextEra 偏向可再生能源與儲能;Duke 主要反映於區域負荷及電網投資,不能假定影響一致。

分享

目錄

相關文章

Pharos 如何推动 RWA 上链?解析其 RealFi 基础设施逻辑

Pharos 代幣經濟學深度解析:長期激勵機制、稀缺性模型及 RealFi 基礎設施的價值邏輯

CFD 槓桿機制是什麼?保證金與風險結構詳解

Plasma(XPL)代幣經濟學解析:供應、分配與價值捕捉

Plasma(XPL)與傳統支付系統的比較:重新定義穩定幣在跨境結算與流動性方面的運作邏輯